工程量清单计价模式下总承包服务费编制研究

2014-06-27 08:42祝丽娟

土木工程与管理学报 2014年3期

严 玲, 祝丽娟

(天津理工大学 管理学院,天津 300384)

工程实践当中,发包人往往直接另行分包或采用暂列金额、指定分包的方式纳入施工总承包范围[1]。这就存在施工总承包人向专业承包人或指定分包商提供相关配合服务的问题[2],并收取一定的费用,即总承包服务费。然而,总承包服务费虽然在清单计价规范中有了规定,但在实际工作中还存在以下两个方面的问题:一方面,总承包服务费的内容约定不清,导致发承包人的纠纷[3];另一方面,该费用计取方法不规范,在合同中缺少相应的条文保障。导致总承包商提供了大量配合和服务工作,却无法计取相应费用。

本文首先对总承包服务费的内涵进行界定,并据此剖析出其适用范围。其次,基于GB 50500-2013《建设工程工程量清单计价规范》(以下简称“13清单”),对总承包服务费的计价进行分析。最后,通过上述分析,得出总承包服务费计价表的编制要点。从而达到准确编制的目的,以期为合理确定招标控制价提供依据。

1 总承包服务费内涵的界定

1.1 总承包服务费的构成

13清单中规定总承包服务费指总承包人为配合协调发包人进行的专业工程发包,对发包人自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用。其内涵主要体现在以下三个方面:

(1)专业工程发包指在招标人的意志支配下招标人将工程直接分包;

(2)总承包服务费指工程总承包人向业主单位收取的费用;

(3)总承包服务费的计取应根据每个工程的具体情况来确定。

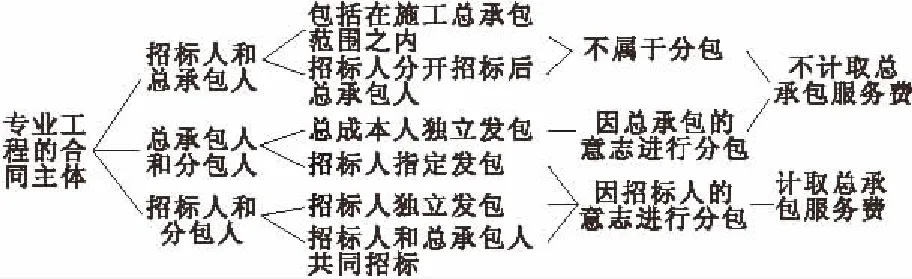

13清单中规定总承包人为配合协调招标人进行的专业工程发包,其中所指的专业工程并不是所有进行分包的专业工程,还应对其发包主体和合同主体进行判断。对专业工程分包按照分包的主体以及合同主体主要分为三类[4~6],具体情况如图1所示。

图1 专业工程分包类型

从图1可以看出,并不是所有分包的专业工程都需要计取总承包服务费,在总承包服务费的使用过程中,招标人很少对其中的分包专业工程进行识别,一般都是以招标控制价中的专业估算造价为基础计取总承包服务费。其实,这种做法是不合理的,首先应该对估算造价中的专业工程进行识别,如果在未来的工作实践中由发包人直接指定发包则可以计取总承包服务费,如果由总承包人进行发包,则总承包人对专业工程的协调工作应该包括在其投标报价中,不再重复计取总承包服务费。

1.2 总承包服务费的内容分类

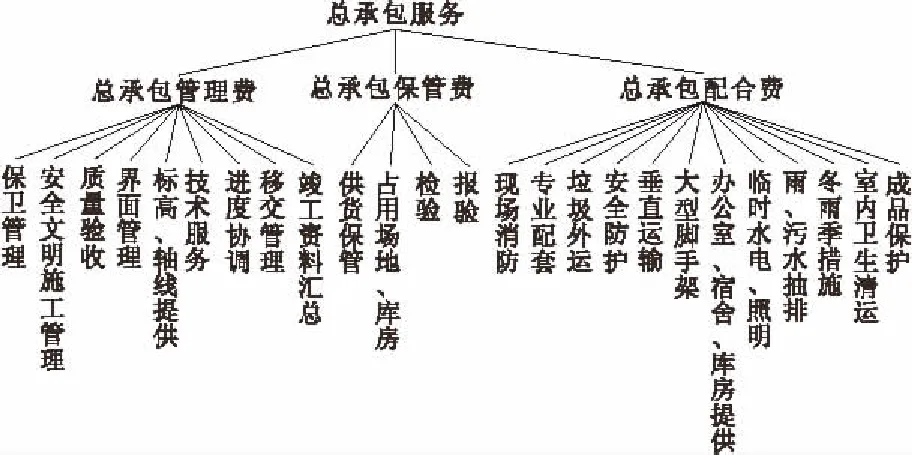

总承包人拥有了配合其他分包人的设施,如临时设施、垂直运输设施等,而且一般分包人的工作均是在土建单位工作完成的基础上进行的,土建单位肩负着总体协调的任务。在13清单第5.2.5条对总承包服务费的规定中,对其内容规定有三种情况,

(1)招标人要求总承包人对分包的专业工程进行总承包管理和协调(本文将其简称为“总承包管理费”)。

总承包管理费是总承包人非通过增加人工、材料、机械等基本直接费用,仅靠管理,包括协调发包人指定分包工作所发生的管理费用[7]。总承包人对分包人进行管理而发生的费用一般包括管理人员工资、为管理发生的临时设施、办公费等。

(2)招标人要求总承包人对分包的专业工程提供配合服务(本文将其简称为“总承包配合费”)。总承包配合费是总承包人配合发包人指定分包人工作所发生的直接费、间接费、规费及税金等费用[8]。总承包配合费主要是在施工过程中总承包人为分包人提供配合所发生的费用,主要有施工用脚手架费用、垂直运输机械费用、施工用水用电及其管线费用、仓储及临时设施费用等。

(3)招标人自行供应材料,总承包人提供保管所需的费用(本文简称为“总承包保管费”)。总承包保管费是总承包人接收发包人指定供货所发生的保管、占用场地(库房)、检验、报验等费用[9]。

通过对以往工程资料的汇总和文献研究[6~10],得出总承包服务费的以上三项服务内容所对应的具体工作内容如图2所示。

图2 总承包服务费工作内容

从图2可以看出,总承包人在施工中所承担的总承包服务内容显然涵盖范围广,任务量大、风险高,对施工的顺利进行起着至关重要的作用。因此,在进行施工总承包招标时,应该合理地给定总承包服务费,既减少施工过程中因总承包服务费引起的纠纷和索赔,保证招标人的利益,同时也确保总承包人的利益,保证工程的顺利实施。

2 工程量清单计价模式下总承包服务费的计价分析

总承包服务费计价的核心是以专业工程分包或甲供材料费用的一定比例计取,通过上文对13清单中关于总承包服务费的界定以及其内容分类的分析可知,在13清单下总承包服务费的计取主要分为三个部分,即总承包管理费、总承包保管费以及总承包配合费。总承包服务费的产生是由于专业工程分包或甲供材料的产生,而专业工程分包则会产生总承包管理费与总承包配合费,甲供材料则会产生总承包配合费。因此,本文将按照13清单中对总承包服务费给定的参考值分别进行分析。

2.1 总承包管理费

13清单中规定招标人仅要求对分包的专业工程进行总承包管理协调时,按分包的专业工程估算造价的1.5%计算。在这条规定中主要有以下两点需要明确。(1)仅对分包的专业工程进行总承包管理和协调,则意味着总承包人在进行总承包服务时不会涉及到增加人工、材料、机械等基本直接费用。总承包人对分包人进行管理而发生的费用,一般包括管理人员工资,为管理发生的临时设施、办公费等。此部分费用是伴随着分包的发生而产生的,只有工程进行分包,由不同的施工队伍来完成才需要总承单位尽心管理和协调。(2)专业工程估算造价指的是专业工程的总造价,包括规费和税金。在编制招标控制价阶段,可能专业工程图纸设计深度不够,招标工作并未进行,因此没有形成专业工程合同价的情况下,招标人需要对分包的专业工程造价进行估算。其估算的方法,与暂估价中的专业工程的估算方法一致。

2.2 总承包配合费

13清单中规定,招标人要求对分包的专业工程进行总承包管理和协调并同时要求提供配合服务时,根据招标文件中列出的配合服务内容和提出的要求按分包的专业工程估算造价的3%~5%计算。

这在仅要求总承包管理的基础上将工作内容扩展到了提供配合服务,这就需要用到总承包人的人工、材料以及机械的支出,主要有施工用脚手架费用、垂直运输机械费用、施工用水电及其管线费用、仓储及临时设施费用等。

总承包配合费的计算基础和总承包管理费的计算基础一致,只是费率有所上升。在编制招标控制价时,如果无法准确地确定总承包服务费的费率,基于招标控制价是工程的上限拦标价的原则,应该代表社会平均水平,招标人可将总承包服务费的费率适当取高,按照费率上值进行确定,然后再要求投标人进行费率报价即可。

2.3 总承包保管费

13清单关于计取总承包服务费的中招标人自行供应材料的,按招标人供应材料价值的1%计算。这部分的总承包服务费通常表现为承包人对甲供材料的采购保管费和运输装卸费。对甲供材料都以暂估价的形式列入其他项目清单中,在计算总承包服务费时,可以招标控制价中材料和工程设备暂估单价及调整表中的甲供材料的价值为基础进行计算。

3 总承包服务费计价表的编制建议

为了保证总、分包之间责任明确,减少分歧和矛盾,促进总分包密切配合,节约发包人的管理成本和建设投资,保证工程顺利建设需要发包人对建设项目中参与各方的责任和权利进行明确。合理编制招标控制价中总承包服务计价表不仅有助于招标控制价的准确性和合理性,更有助于确定总承包服务的内容,明确各方之间的权责。

3.1 总承包服务费计价表编制要点

招标人编制工程量清单时,应将拟定进行专业发包的专业工程,自购的材料设备决定清楚,填写项目名称,服务内容。关于服务内容的填写应尽可能地完备,关于专业工程发包的服务内容应将总承包管理和配合服务的内容分别写清楚。总承包服务费的计算基础按照13清单或项目所在地的相关规定进行计算。

在编制招标控制价中设置总承包服务费时,最主要的是对计算基础和费率进行明确规定,相关规定上没有对总承包服务费的设定值严格规定,由于招标控制价是工程的最高限价,因此,在确定计算费率时建议取费率的上值。例如,深圳市的2009年《建设工程计价费率标准》给定了总承包服务费的计取费率,但是同时给定了一个编制招标控制价时的推荐费率,即为取费区间的上值。招标控制价并不是最后的合同价,只要在编制时将总承包服务费的服务内容规定清楚,其具体的取值可以通过招标竞价确定。

3.2 总承包服务费计价表编制案例分析

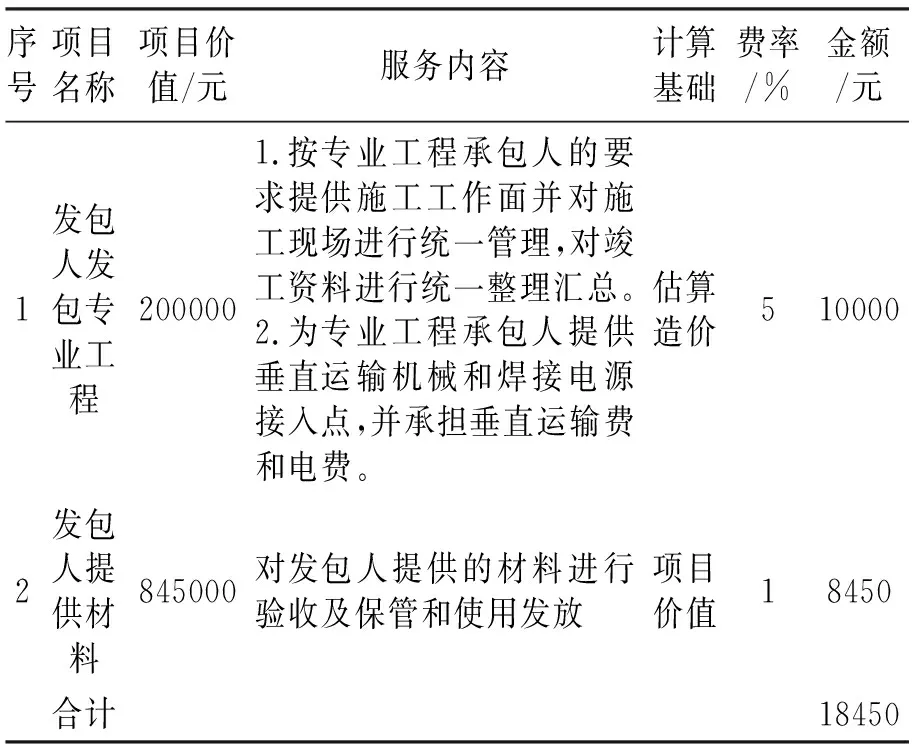

某拟建教学楼工程正处于招投标阶段,招标人计划将其中的电梯工程直接进行发包,现参考以往的建设工程中的电梯工程进行估算,得出电梯工程的价值为200000元。同时,招标人打算自行采购部分材料,材料价值为845000。由于专业分包商施工中需要用到总承包方的垂直运输机械和焊接电源接入点。据此编制总承包服务费计价表。

首先,根据案例信息可知总承包服务费需要列两项内容,分别为发包人发包专业工程和发包人提供材料。其中发包人发包专业工程的服务内容包括总承包提供的管理协调以及配合工作。根据经验,一般的专业工程需要总承包提供的管理协调工作包括提供施工工作面,对施工现场进行管理,对竣工资料进行统一整理汇总;消防工程需要的配合工作包括提供垂直运输机械和焊接电源接入点,并承担垂直运输费和电费。关于发包人提供的材料,需要总承包对其进行验收、保管及使用发放。

其次,根据13清单可知,需要总承包对分包 的专业工程进行总承包管理和协调并同时要求提供配合服务时,取费基础为分包专业工程的估算造价,费率可取3%~5%。鉴于在编制的招标控制价是拦标价,因此,取上限5%进行计算。关于招标人自行采购的材料根据材料价值的1%进行计算。现编制总承包服务费计价表如表1所示。

表1 总承包服务费计价表

4 结 论

总承包模式是建设工程项目所采用的主要模式,而总承包服务费是总承包模式下的关注重点。但是,GB 50500-2013《建设工程工程量清单计价规范》对总承包服务费的内容和计取约定不清,文章在对总承包服务费的内涵进行界定的前提下,对总承包服务费在建设项目中的计取进行了讨论,并对工程量清单计价模式下总承包服务费的编制过程需要的问题进行了分析研究,最后分别总结出各项费用编制的要点,并以案例加以验证,以期指导招标人的编制工作。

[1] 顾庆福. 中国建筑业产业结构优化思考[J]. 建筑经济, 2013,(2):9-12.

[2] 支佰宁. 试议工程项目总承包服务的服务内容和总承包服务费计算[J]. 建筑经济,2009,(12):39-40.

[3] 王海涛. 总承包服务费内涵探究[J]. 建筑经济,2009,(12):101-102.

[4] 赵 楠. 建设项目专业工程招投标管理中的问题及对策[J]. 中国工程咨询,2008,(4):50-51.

[5] 李 莉. 非标准设备制作工程造价计算方法探讨[J]. 山西建筑,2002,28(11):96-97.

[6] 张仕钧. 浅谈总承包服务工作及费用计取[J]. 城市建设理论研究,2012,(12):34-35.

[7] 王海涛. 总承包服务费内涵探究[J]. 建筑经济,2009,(12):101-102.

[8] 孙凌志. 清单计价模式下工程价款调整的预控措施研究[J]. 建筑经济,2013,(3):51-54.

[9] 袁金兰. 关于总承包服务费的一些思考[J]. 经营管理者,2011,(16):234.

[10] GB/T 50531-2009, 建设工程计价设备材料划分标准[S].

猜你喜欢

今日农业(2019年12期)2019-08-15

天津大学学报(社会科学版)(2019年1期)2019-01-13

中国市场(2017年6期)2017-03-15

科技视界(2016年23期)2016-11-04

中国工程咨询(2015年2期)2015-02-14

中国建筑金属结构(2013年13期)2013-08-15

中国工程咨询(2012年3期)2012-02-13

中国建筑金属结构(2011年11期)2011-12-29