动态竞争视角下上市公司股权制衡与绩效的关系研究

2014-06-26 09:24陈志军白贵玉

外国经济与管理 2014年11期

陈志军,徐 鹏,白贵玉

(山东大学管理学院,山东 济南 250100)

动态竞争视角下上市公司股权制衡与绩效的关系研究

陈志军,徐 鹏,白贵玉

(山东大学管理学院,山东 济南 250100)

摘 要:本文从动态竞争视角探索股权制衡对企业绩效的作用路径,在模型中加入企业防御能力变量,以解释股权制衡对企业绩效的影响机理。利用231家高科技民营上市公司2008—2012年的面板数据,本文对股权制衡、企业防御能力与绩效间的关系进行实证分析,得出如下结论:股权制衡有利于提升企业在动态竞争中的防御能力;股权制衡度对企业绩效存在正向影响;股权制衡度对企业绩效的正向影响是通过提高企业防御能力实现的。本文同时探讨了企业经营风险倾向在防御能力与企业绩效关系中的调节作用,结果表明:企业风险倾向越高,防御能力对企业绩效的促进作用越强。

关键词:防御能力;股权制衡;企业绩效;风险倾向

一、引 言

股权制衡是指公司股权结构安排中由两个以上的大股东来分享公司的控制权,它反映了企业前几大股东之间的制衡关系,既是一种特殊的股权结构,又是一种具有制衡作用的治理机制(Faccio和Lang,2002)。此前很多学者分析了股权制衡在公司治理中的积极效应(Maury和Pajuste,2005;Konijn等,2011),例如股权制衡度对企业价值(Bennedsen和Wolfenzon,2000;佟岩和陈莎莎,2010)和经营绩效(Grove等,2011)的提升作用。但是,以往研究多是基于委托代理理论对股权制衡与企业绩效之间的关系进行直接假设,尚缺乏关于股权制衡对企业绩效的作用路径和影响机理的研究,这些问题有待进一步探索和挖掘。

随着经济一体化进程的加快和信息技术的快速发展,顾客需求越来越复杂化,企业产品的生命周期也在逐渐缩短,企业间的竞争模式逐渐从静态竞争向动态竞争转变(袁斌,2004)。动态竞争体现了企业在市场竞争中的互动行为,其核心是基于“企业的战略是动态的”这一理念去探讨企业竞争行为之间的互动关系与规律(Chen等,2007)。企业防御能力是指企业在动态竞争中抵抗竞争对手攻击行为的能力,是企业整合自身资源发动反击行为的基础,对于塑造企业动态竞争优势意义重大(徐鹏和徐向艺,2013)。作为公司治理机制的关键要素,股权制衡会影响公司决策机制以及参与市场竞争的态度和能力,对企业防御能力的塑造与提升具有重要影响,但是目前尚缺乏关于股权制衡与企业能力建设之间的关系的实证研究;而且防御能力是企业在动态竞争中面对竞争对手的攻击行为发动反击的基础,对于企业保持竞争优势和持续成长至关重要。因此本文基于动态竞争视角,将企业防御能力纳入股权制衡与企业绩效的关系模型中,探索企业防御能力在股权制衡与企业绩效关系中的中介作用,揭示股权制衡对企业绩效的影响机理和路径。

同时,防御能力体现了企业应付竞争对手攻击的能力,其对企业竞争优势和绩效的作用过程会受到企业经营状态的影响。在企业经营风险倾向不同的情境下,防御能力所带来的积极效果也存在差异。因此,本文在企业防御能力与企业绩效关系的研究中引入企业风险倾向作为调节变量,探索在不同经营风险倾向下企业防御能力对企业绩效影响的差异性。

二、理论基础与研究假设

(一)股权制衡度与企业防御能力

各个大股东之间互相牵制、互相监督,可以降低任何一个大股东单独控制企业决策的风险。Shleifer和Wolfezon(2002)的研究表明企业所有权结构的差异会影响控股股东对其他股东的掠夺动机和掠夺能力,而股东可以通过控制董事会间接参与公司治理,并影响公司经营决策(祝继高和王春飞,2012)。也就是说,股权制衡程度上的差异会导致不同的治理行为和治理效应,而企业的防御能力是企业长期经营行为和战略决策形成的结果,培育和提升企业的防御能力受到公司治理行为的影响。因此,公司股权制衡度与防御能力存在相关关系。

股权制衡度对企业防御能力的影响主要体现在:首先,股权制衡会使企业内部形成多个大股东参与的治理结构安排,其更加强调多人集体决策控制,通过较为严格的决策程序克服个人主观决策在信息掌握、知识能力方面的缺陷(李琳等,2009);而且股权制衡度越高,其他大股东在公司治理中所带来的信息资源和整合能力的作用力越大,面对竞争对手发动的攻击性竞争行为时,其防御能力也就越强。其次,控股股东参与公司治理的态度均是基于对控制权收益的追逐,在动态竞争中更加强调通过进攻行为获取高额利润和先动优势(谢洪明等,2003),往往忽视对企业防御能力的培育,不能有效配置公司资源,导致内部管理效率低下。股权制衡能够监督和牵制控股股东,使得公司形成良好的内部治理机制,从而保证公司的经营决策科学化(张其秀等,2012);而且股权制衡度越高,对控股股东激进行为的约束能力越大,对企业防御能力的推动作用越强。基于此,我们提出如下假设:

H1:股权制衡有利于提升企业在动态竞争中的防御能力。

(二)股权制衡度与企业绩效

前文述及,股权制衡度体现了公司股权结构安排的差异,对公司治理行为和效果具有重要影响。关于股权制衡度与企业绩效的关系的研究主要集中在股权制衡度在解决公司代理问题的积极作用上。公司治理中普遍存在两类代理问题,一是公司股东与管理层之间的委托代理问题,二是公司控股股东与其他大股东之间的代理成本(张其秀等,2012)。首先,股权制衡度越高,说明其他大股东拥有更多的公司所有权和控制权,其参与公司治理的能力和欲望也更强,可以更好地实现对经理的有效监督(佟岩和陈莎莎,2010),有利于提升公司治理质量,改善公司绩效;其次,第二类代理问题产生的主要原因是“掏空效应”的存在,即控股股东参与公司治理时会利用各种渠道侵占上市公司及其他股东的利益(孙兆斌,2006),而大量的学术研究表明,股权制衡的存在对于抑制资产掏空等掠夺行为和剥削行为具有重要作用(周建等,2009),可以缓解大股东之间的利益冲突。而且股权制衡度越高,其抑制控股股东对其他股东利益侵占行为的能力就越强,对公司绩效的促进作用就越明显(Porta等,1999)。总之,股权制衡的存在有利于更好地实现对管理层的有效监督,提升治理质量,推动企业成长;同时,股权制衡对于控股股东的私利行为具有约束作用,可以有效抑制“掏空效应”,提升公司绩效。基于此,这里提出如下假设:

H2:股权制衡度对公司绩效存在正向影响。

(三)企业防御能力的中介作用

动态竞争环境是指企业与竞争对手之间的互动行为所组成的竞争态势和氛围,是由一系列侵略性行动构成的序列,包含攻击者、攻击行动、反击者、反击行动、行业环境几个要素(Chen和MacMillan,1992;Chen等,2007)。动态竞争能力主要包括影响企业攻击行动的市场驱动能力、影响行业环境的知识创造能力和影响企业反击行动的防御与整合能力三个维度(徐鹏和徐向艺,2013)。防御能力反映了企业在动态竞争中应对竞争对手的攻击行为并开展反击行动的能力,对企业在市场中的竞争地位和活动能力具有重要影响。因此,企业防御能力与企业绩效之间存在相关性。

企业在动态竞争中实施互动行为的驱动因素包括企业的行动意识、行动动机和行动能力三方面(谢洪明等,2003)。首先,企业的防御能力越强,其对外部环境变化和竞争对手攻击行为的意识能力也就越强,可以通过企业内部的结构和系统来感知和分析,并结合自身的能力和经营目标等具体情况做出恰当的行动决策(冯桂平,2010);其次,企业的防御能力越强,面对竞争对手的攻击行为回应的可能性就越大,采取行动进行反击的动机也越强(Chen和MacMillan,1992);最后,企业的防御能力越强,对竞争对手的反击能力就越强,为竞争对手带来的威胁就越高。总之,股权制衡为企业带来的集体决策控制机制及对管理层激进行为的约束机制有利于提升企业的防御能力,而防御能力越强,企业与竞争对手的互动行为中反击意识越敏锐、行动欲望越积极且行动能力越强大,这有利于促进企业在动态竞争中的反击行为,增强反击能力,可以提升本企业在产业中的市场地位,增加企业绩效。为此,提出如下假设:

H3:企业防御能力对企业绩效有正向影响。

H4:企业防御能力在股权制衡度与绩效之间存在中介作用。

(四)企业经营风险倾向的调节作用

企业经营风险倾向体现了管理层对风险投资、风险融资的偏好和感知(陈文婷和李新春,2008),经营风险程度的不同会导致企业决策的差异(Sitkin和Weingart,1995)。以往的研究已对企业经营风险倾向存在差异的原因及其在公司治理中的作用进行了相关分析。例如,陈文婷和李新春(2008)认为股权集中度的差异导致了企业风险倾向的不同,廖理等(2009)则证实了企业经营风险越高,公司高管晋升的激励效应越明显,并且这种效应在民营企业比在国有公司更加明显。但是,对于风险倾向在公司治理环境中的调节效应的研究相对较少。事实上,企业经营的风险倾向会影响企业的战略决策行为(曾进,2010),继而对企业与竞争对手之间的竞争态势产生影响,并作用于防御能力与绩效的关系。假如企业经营风险倾向较高,就表明企业管理层是风险偏好者,会通过风险承担和风险管理提升公司发现竞争优势的机会(辛清泉等,2007)。因此,在风险倾向较高的环境中,企业的防御能力为企业在动态竞争中发动反击行动奠定了坚实的基础,可以对企业绩效产生更强的推动力。基于此,我们提出如下假设:

H5:风险倾向在企业防御能力与绩效的关系中存在调节作用,具体表现为:企业风险倾向越高,防御能力对企业绩效的促进作用越强。

三、研究设计

(一)样本选择与数据来源

本文以我国高科技民营上市公司为样本。高科技行业的选取参考贺勇、刘冬荣(2011)等人的研究,选择医药制造业、专用设备制造业、生物制品业和通信及相关设备制造业等行业为高科技行业。样本观测期为2008-2012年间,因此选择在2007年12月31日之前上市,且在样本观测期间未发生重大重组事项以及被ST和*ST的公司。最终选取231家上市公司作为研究样本,共获得1155组有效观测样本的平衡面板数据。本文实证分析中所使用的相关数据均来自于国泰安数据库(CSMAR 数据库),对于部分未披露的数据,通过企业年报、上市公司官方网站和公开披露的信息进行补充,同时综合了企业年度报告与公开披露信息,对所有数据进行了核实,以保证其准确性。

(二)变量及其度量

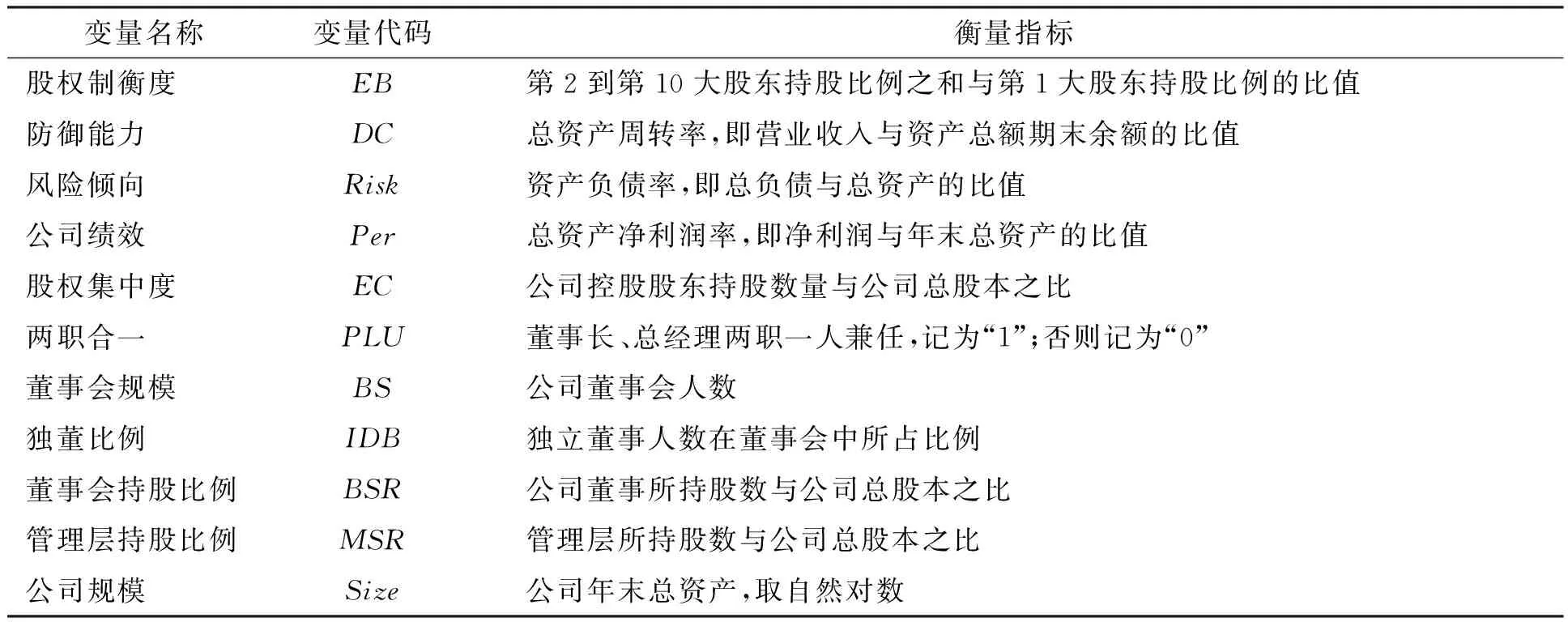

(1)股权制衡度(equity balance):借鉴陈德萍和陈永圣(2011)的研究,以第2到第10大股东持股比例之和与第1大股东持股比例的比值衡量上市公司股权制衡度。

(2)防御能力(defense capabilities):动态竞争视角下企业的防御能力主要体现在其面对竞争对手的竞争行动对自身资产的整合以及营运能力上,本文借鉴徐鹏和徐向艺(2013)的研究,以企业总资产周转率作为衡量企业防御能力的衡量指标,总资产周转率越高,企业在动态竞争中的防御能力越强。

(3)公司绩效(performance):参考夏纪军和张晏(2008)的研究,以总资产净利润率衡量公司绩效。

(4)风险倾向(risk):参考陈文婷和李新春(2008)的研究,以企业年末资产负债率作为企业经营风险倾向的衡量指标。

(5)控制变量。控制变量主要是选择有可能对企业防御能力和企业绩效产生影响的公司治理变量,具体如下:第一,股权集中度的高低会影响大股东参与公司治理决策的态度和能力,继而对企业能力建设的侧重点和倾向产生影响(徐鹏等,2014),同时,陈德萍和陈永圣(2011)的研究也验证了由于“壕沟防御效应”和利益协同效应的同时存在,股权集中度与公司绩效呈U形关系。基于此,我们选择股权集中度作为控制变量之一,以公司控股股东持股数量占公司总股本比例进行衡量。第二,已有研究证实了董事长和CEO两职合一状态会影响经营者构建资源组合、集束资源的能力和态度(郭海和李垣,2006),同时,两职合一也会影响董事会的监督能力和管理层的代理成本,继而对企业绩效产生影响(初旭和周杰,2013)。基于此,我们选择两职合一状态作为控制变量之一,参考Lin(2005)的研究,若两职位一人兼任,记为“1”,否则记为“0”。第三,已有研究表明,规模较大的董事会具有更加丰富的知识资本和人力资源,会影响企业竞争行为选择倾向和盈利能力(Cheng,2008),因此我们选择董事会规模作为控制变量之一,以公司董事会中所包含的董事人数进行衡量。第四,独董比例体现了董事会的独立性,已有研究表明,独立性较高的董事会可以更好地发挥监督和决策作用,对企业绩效存在正向促进作用(Peng,2004),因此我们选取独董比例作为控制变量之一,以独立董事人数占董事会总人数的比例进行衡量。第五,董事会和管理层持股比例反映了公司对董事和管理层的股权激励情况,大量研究证明,股权激励可以使董事会、管理层与股东之间产生利益趋同性,从而降低代理成本,提高公司绩效(游春,2010),因此,本文选择董事会持股比例和管理层持股比例作为控制变量,分别以董事所持股数量和管理层所持股数量与公司总股本之比进行衡量。第六,公司规模的大小会影响公司参与市场竞争的态度和能力,已有研究也证明,公司规模与绩效表现之间存在复杂关系(Vaona和Pianta,2008),因此,我们选择公司规模作为控制变量之一,以公司年末总资产自然对数进行衡量。各变量名称及衡量方式见表1。

表1 变量定义与衡量

(三)模型设计

为了验证本文提出的研究假设,设计以下多元回归模型:

其中,c为截距项,bi为回归模型中各控制变量的系数,j为横截面个体,t为时间,Control为控制变量组,ε为随机扰动项。通过以上模型可以对本文所提出的假设进行验证。

模型1为股权制衡度对企业防御能力的回归模型,可以验证假设H1;模型2为股权制衡度对公司绩效的回归模型,可以验证假设H2;模型3为企业防御能力对公司绩效的回归模型,可以验证假设H3;模型4在模型3的基础上添加了股权制衡,可以检验假设H4,即企业防御能力的中介作用;模型5为在模型3的基础上加入企业防御能力与风险倾向的乘积项和变量风险倾向,用以检验假设H5,即风险倾向的调节作用。

四、数据分析与结果讨论

(一)描述性统计

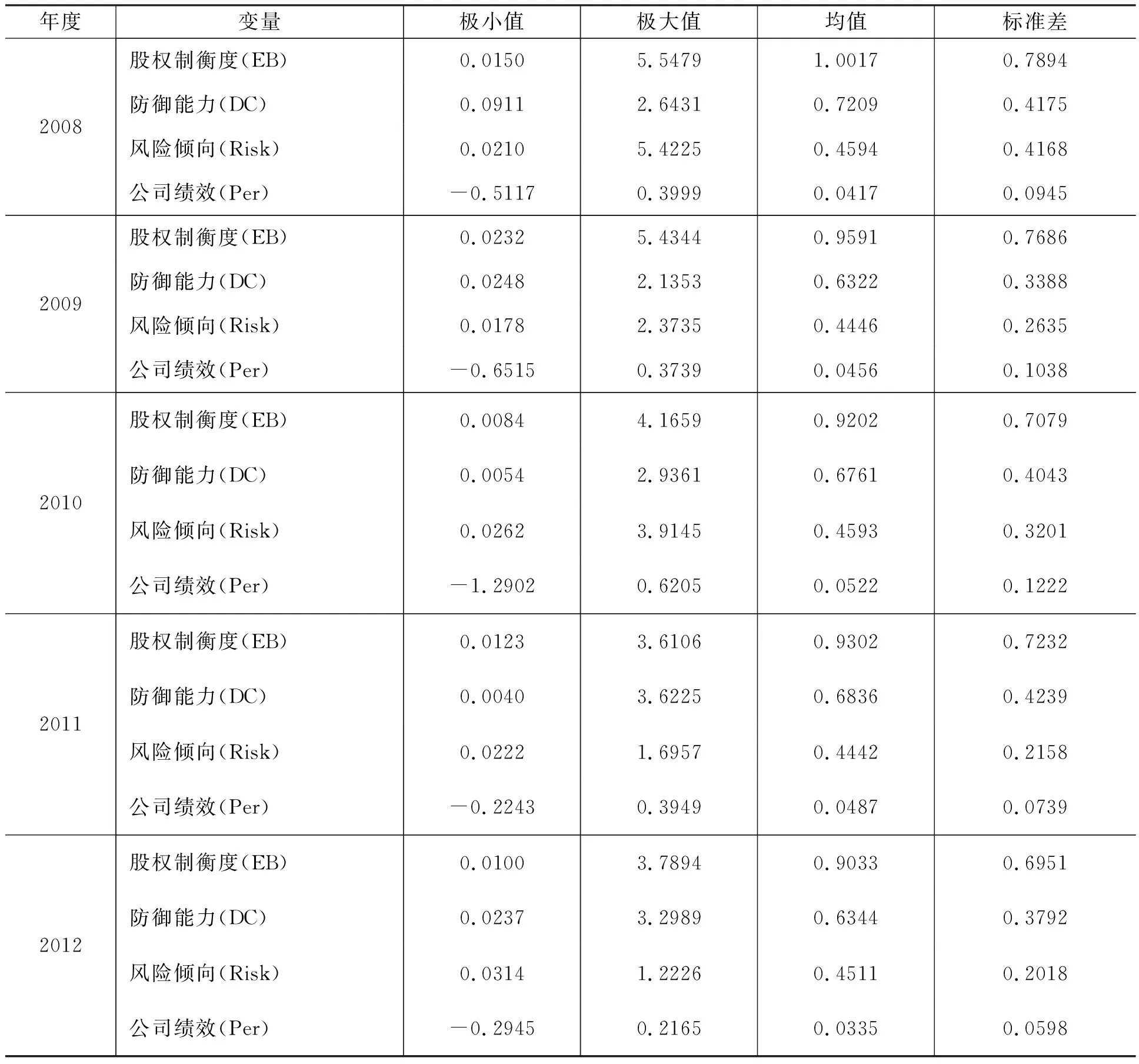

本研究首先对主要变量进行了分年度描述性统计,得到上述各个变量的极小值、极大值、均值和标准差,结果见表2。由表2可以看出,股权制衡度的均值总体呈现下降趋势,五年间由1.0017降低到0.9033,不过仍保持在相对较高水平,同时由逐渐降低的标准差可以看出,我国高科技民营上市公司在股权制衡安排上呈现趋同态势;由企业防御能力历年极小值可以看出,部分高科技民营上市公司不注重防御能力的塑造与提升,最低值仅为0.0040;从公司绩效方面的统计结果可以看出,样本公司的绩效处于较低水平,五年间均值最高为0.0522,且最后三年呈现明显的下降趋势,说明目前我国高科技民营上市公司的利润创造能力亟待增强。另外,从风险倾向历年数据来看,不同公司的风险倾向差别明显,而且部分公司的风险倾向达到100%以上,这样的公司应当加强财务管理,注意避免企业财务过度杠杆化所带来的风险。

表2 各主要变量的极小值、极大值、均值和标准差

(二)面板数据分析

按照上文所设计的模型,运用Stata10.0进行面板数据回归,具体运算结果如表3所示。

由模型1的回归分析结果可知,Hausman检验结果显示应当采用随机效应模型。随机效应模型Wald=27.27,且通过显著性检验,R2=0.0294,解释变量股权制衡度的回归系数为0.0693,且P<0.01,说明股权制衡度对公司防御能力有显著正向影响。假设H1得证。

模型2的Hausman检验结果显示,P值为0.4238,大于0.05,说明应当采用随机效应模型。随机效应模型Wald=82.31,且通过显著性检验,R2=0.0129,解释变量股权制衡度的回归系数为0.0303,且P<0.01,说明股权制衡度对公司绩效有显著正向影响。假设H2得证。

模型3的Hausman检验P值为0.0023,小于0.05,说明应当采用固定效应模型。固定效应模型F=4.17,且通过显著性检验,R2=0.1018,变量防御能力的回归系数为0.1132,且P<0.01,说明企业防御能力对公司绩效具有正向推动作用。假设H3得证。

模型4的Hausman检验P值为0.0019,小于0.05,说明应当采用固定效应模型。固定效应模型F值与R2均通过检验,中介变量企业防御能力回归系数为0.1124,且P<0.01,解释变量股权制衡度回归系数为0.0127。与模型2的回归结果比较发现,当模型中加入中介变量防御能力后,解释变量股权制衡度的回归系数没有通过显著性检验,说明企业防御能力在股权制衡度与公司绩效的关系中起到了完全中介作用。假设H4得证。

同样,观察模型5的回归数据发现,当调节变量风险倾向及其与中介变量企业防御能力的乘积项引入模型后,Hausman检验P值为0.2159,大于0.05,说明应当采用随机效应模型,同时Wald和R2均通过检验,说明模型有效。交互项的回归系数为0.0897,且P<0.05,通过显著性检验。按照调节作用的检验标准,若乘积项显著,则说明调节变量在主效应之中存在显著调节作用。因此,本模型的回归数据验证了公司经营风险倾向在企业防御能力与公司绩效的关系中具有调节作用,即公司经营的风险倾向越高,企业防御能力对公司绩效的正向作用越强。假设H5得证。

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为Z值;Hausman检验:P大于0.05 则接受原假设,意味着模型为随机效应模型,否则拒绝原假设,采用固定效应模型;对Hausman设定检验无法判别的模型,采用随机效应模型。

五、研究结论与政策建议

(一)研究结论

本文以我国高科技民营企业作为研究对象,对股权制衡、企业防御能力与绩效之间的关系进行了实证分析,主要结论如下:

第一,股权制衡度有利于提升企业在动态竞争中的防御能力。股权制衡会为企业带来集体决策控制机制,弥补企业在信息掌握和知识资源方面的缺陷,提升企业应对竞争的能力。同时,股权制衡度越高,对控股股东激进行为的约束能力越大,对企业防御能力的推动作用越强。第二,企业的防御能力对企业绩效有正向影响。企业的防御能力越强,在动态竞争中的反击意识和反击能力都会得到相应提高,有利于提高企业的市场份额和竞争地位,改善企业绩效。第三,股权制衡度通过提高企业防御能力对企业绩效产生正向影响。本文通过实证分析验证了股权制衡度与企业绩效之间存在正相关关系,并且股权制衡度对企业绩效的促进作用是通过提升企业的防御能力实现的。第四,企业经营风险倾向在防御能力与绩效的关系中存在调节效应,具体表现为:企业经营风险越高,防御能力对企业绩效的促进作用就越强。

(二)政策建议

基于上述结论,提出以下政策建议:

第一,适度降低控股股东持股比例,提高公司股权制衡度。股权制衡体现了公司其他大股东对控股股东的约束和制衡力量,本文实证检验了股权制衡度在公司治理方面的积极作用:股权制衡度为公司引入了集体决策机制以及对公司长期发展的关注,可以提升企业的防御能力,同时,股权制衡可以更好地实现对经理层的有效监督和抑制控股股东的“掏空效应”,对公司绩效具有明显的促进作用。因此,企业应适当降低控股股东的持股比例,逐步推进股权分散化,通过提高股权制衡度来完善公司治理结构,提高公司治理质量,推动企业成长。

第二,完善企业动态竞争能力评价体系,重视培育企业防御能力。以往关于企业竞争力的评价大多基于静态竞争视角考察企业在产品和市场方面的优势,这些评价只是体现了企业在动态竞争中发动攻击行为的能力。本文通过实证分析验证了企业防御能力在动态竞争中的重要作用,即较大程度上影响了企业在动态竞争中的反击行为,且对企业绩效具有推动作用。研究结论充分说明企业塑造和培育防御能力的重要性,因此我们建议在构建企业动态竞争能力的评价体系时应当考虑企业的防御能力,使管理层重视防御能力的培育与提升。

第三,基于企业风险倾向的特点与差异,权变塑造企业动态竞争能力。本文对风险倾向在企业防御能力与绩效关系中的调节作用进行了验证,结果表明:企业风险倾向越高,防御能力对绩效的促进作用越强。也就是说,在风险倾向较高的环境中,防御能力的积极效应更强。这说明企业进行动态竞争能力塑造与培育时,财务杠杆和风险倾向较高的企业更加有必要积极塑造企业的防御能力,以便在更大程度上促进企业绩效。

[1]BennedsenMandWolfenzonD.Thebalanceofpowerincloselyheldcorporations[J].Journaloffinancialeconomics,2000,58(1):113-139.

[2]ChenMJ,etal.Competitivetension:Theawareness-motivation-capabilityperspective[J].AcademyofManagementJournal,2007,50(1):101-118.

[3]ChenMJandMacMillanIC.Nonresponseanddelayedresponsetocompetitivemoves:Therolesofcompetitordependenceandactionirreversibility[J].AcademyofManagementJournal,1992,35(3):539-570.

[4]ChengS.Boardsizeandthevariabilityofcorporateperformance[J].JournalofFinancialEconomics,2008,87(1):157-176.

[5]FaccioMandLangLHP.TheultimateownershipofWesternEuropeancorporations[J].Journaloffinancialeconomics,2002,65(3):365-395.

[6]GroveH,etal.Corporategovernanceandperformanceinthewakeofthefinancialcrisis:EvidencefromUScommercialbanks[J].CorporateGovernance:AnInternationalReview,2011,19(5):418-436.

[7]KonijnSJJ,etal.Blockholderdispersionandfirmvalue[J].JournalofCorporateFinance,2011,17(5):1330-1339.

[8]PengMW.Outsidedirectorsandfirmperformanceduringinstitutionaltransitions[J].StrategicManagementJournal,2004,25(5):453-471.

[9]PortaR,etal.Corporateownershiparoundtheworld[J].Thejournaloffinance,1999,54(2):471-517.

[10]LinYF.Corporategovernance,leadershipstructureandCEOcompensation:EvidencefromTaiwan[J].CorporateGovernance:AnInternationalReview,2005,13(6):824-835.

[11]MauryBandPajusteA.Multiplelargeshareholdersandfirmvalue[J].JournalofBanking&Finance,2005,29(7):1813-1834.

[12]ShleiferAandWolfenzonD.Investorprotectionandequitymarkets[J].JournalofFinancialEconomics,2002,66(1):3-27.

[13]SitkinSBandWeingartLR.Determinantsofriskydecision-makingbehavior:Atestofthemediatingroleofriskperceptionsandpropensity[J].AcademyofmanagementJournal,1995,38(6):1573-1592.

[14]VaonaAandPiantaM.FirmsizeandinnovationinEuropeanmanufacturing[J].SmallBusinessEconomics,2008,30(3):283-299.

[15] 曾进.公司治理对企业风险—回报的影响——来自中国上市公司的经验证据[J].管理评论,2010,(7):46-52.

[16] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007-2009 年中小企业板块的实证检验[J].会计研究,2011,(1):38-43.

[17] 陈文婷,李新春.上市家族企业股权集中度与风险倾向、市场价值研究——基于市场化程度分组的实证[J].中国工业经济,2008,(10):139-149.

[18] 初旭,周杰.董事会治理对文化创意型上市公司经营绩效的影响研究[J].科学学与科学技术管理,2013,34(5):126-133.

[19] 冯桂平.竞争互动行为的影响因素及影响机制研究[J].管理学报,2010,(12):1773-1778.

[20] 郭海,李垣.治理机制、管理创新能力与自主创新关系研究[J].科学学研究,2007,24(6):962-966.

[21] 贺勇,刘冬荣.融资约束、企业集团内部资金支持与R&D投入——来自民营高科技上市公司的经验证据[J].科学学研究,2011,29(11):1685-1695.

[22] 黄志忠.基于资源配置的公司治理策略分析——以2006~2010年上市的公司为例[J].会计研究,2012,(1):36-42.

[23] 李琳等.基于公司业绩波动性的股权制衡治理效应研究[J].管理世界,2009,(5):145-151.

[24] 廖理等.经营风险、晋升激励与公司绩效[J].中国工业经济,2009,(8):119-130.

[25] 孙兆斌.股权集中、股权制衡与上市公司的技术效率[J].管理世界,2006,(7):115-124.

[26] 佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010,13(1):108-115.

[27] 王跃堂等.董事会的独立性是否影响公司绩效[J].经济研究,2006,(5):62-73.

[28] 夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究,2008,(3):87-98.

[29] 徐鹏,徐向艺.子公司动态竞争能力维度建构与培育机制——基于集团内部资本配置的视角[J].中国工业经济,2013,(5):109-121.

[30] 徐鹏等.母公司持股、子公司管理层权力与创新行为关系研究——来自我国高科技上市公司的经验数据[J].经济管理,2014,(4):41-50.

[31] 游春.股权激励、董事会、TMT团队与经营绩效——基于中国上市公司的实证分析[J].管理评论,2010(9):3-13.

[32] 袁斌.动态竞争的战略主题及核心能力的提升路径[J].中国管理科学,2004,12(2):112-117.

[33] 张其秀等.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(7):126-132.

[34] 朱滔.大股东控制、股权制衡与公司绩效[J].管理科学,2007,10(5):14-21.

[35] 祝继高,王春飞.大股东能有效控制管理层吗?——基于国美电器控制权争夺的案例研究[J].管理世界,2012,(4):138-152.

TheRelationshipbetweenEquityBalanceandPerformanceinListedCompaniesfromaPerspectiveofDynamicCompetition

CHEN Zhi-jun,XU Peng,BAI Gui-yu

(SchoolofManagement,ShandongUniversity,Ji’nan250100,China)

Abstract:This paper explores the role of equity balance in firm performance from a perspective of dynamic competition,and introduces corporate defense capability into the model to explain the effect of equity balance on firm performance.Based on the panel data of 231 high-tech private listed companies from 2008 to 2012,this paper makes empirical analysis of the relationship between equity balance,corporate defense capability and firm performance,and draws the following conclusions:firstly,equity balance helps to enhance corporate defense capability in dynamic competition; secondly,equity balance has a positive impact on firm performance; thirdly,the positive effect of equity balance on firm performance is realized through the enhancement of corporate defense capability.Meanwhile,it discusses the moderating role of operating risk propensity in the relationship between defense capability and firm performance and shows that higher risk propensity results in stronger promotion effect of defense capability on firm performance.

Key words:defense capability; equity balance; firm performance; risk propensity

雨 橙)

中图分类号:F270

A

1001-4950(2014)11-0003-09

收稿日期:2014-08-16

基金项目:山东省社会科学规划研究项目“集团公司管理研究——以山东集团公司为例”(批准号:13BGLJ06);国家自然科学基金青年项目“高管激励契约整合与中小上市公司成长:基于技术创新动态能力的中介效应”(批准号:71302089)

作者简介:陈志军(1965-),男,山东大学管理学院教授,博士生导师;

徐 鹏(1985-),男,山东大学管理学院博士研究生;

白贵玉(1986-),女,山东大学管理学院博士研究生。

猜你喜欢

科学与信息化(2020年23期)2020-09-06

数字技术与应用(2019年7期)2019-11-01

锦绣·上旬刊(2019年8期)2019-10-21

航空兵器(2019年1期)2019-03-25

电脑知识与技术(2018年36期)2018-03-04

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18