银企联盟供应链下的中小企业融资效果分析

2014-06-22 00:33沈伟钦

湖北科技学院学报 2014年10期

沈伟钦

(闽南理工学院,福建 石狮 362700)

在银企联盟供应链中,银行成为了供应链网络中的重要环节,供应链上的中小企业通过核心企业为其进行担保而获得合作银行的贷款,从而解决自身在生产运营过程中的融资难题[1]。银行开展银企联盟供应链业务主要是针对供应链上成员企业之间的不同的交易情况来运作的,在不同的交易情形下银行的业务操作不尽相同,但不论在哪种模式下,银企联盟供应链的有效运作都能让各参与主体获益。

一、中小企业作为核心企业供应商时的银企博弈分析

在供应链核心企业的物资采购阶段,处于供应链上游的中小企业便成为了核心企业的供应商。此时中小企业所拥有的是对核心企业的一份应收账款债权,当中小企业在运营过程中出现资金短缺的情况时,它可以用这份债权作为担保向银行申请信用贷款,利用核心企业的资信实力来为自己的融资进行反担保[2]。在此,本文将运用博弈论方法建立数学模型,对中小企业作为核心企业供应商时的银企博弈情况进行分析,探讨以银企联盟供应链模式为中小企业融资,将实现降低银行信贷风险的效果。

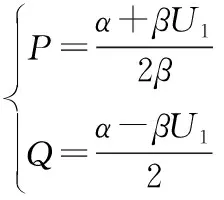

假设供应链上一中小企业在运营过程某个项目时需要向银行进行融资,融资额为L,该项目成功的概率为α(0<α<1),如果项目成功回报率β,则中小企业的项目成本中银行贷款部分的期望收益则为αβL。另外,假设银行要求的贷款利息收益为R,银行的检查和监督成本为C,则中小企业选择贷款应满足的条件是αβL-R>0,0 从表1的支付矩阵来看,当融资的中小企业向银行申请贷款之后可能出现两种情形:当银行选择不贷款的情况时,则银行与中小企业的信贷关系不成立,则此时银企双方的收益都为0。当银行选择向中小企业贷款时,此时银企之间的博弈开始,而银行此时可能面临中小企业还贷和不还贷两种情形。 表1 银行与中小企业重复博弈的支付矩阵融资的中小企业 当中小企业还贷时,其未来总收益的现值为: 当中小企业不还贷时,银企之间的博弈终止,中小企业所获得的收益为:П2=αβL +L+0(δ+δ2+δ3+δ4+…)=αβL+L 然而,此时融资的中小企业将面临着严重的信用危机,不仅在整个供应链上失去信誉,而且在以后的融资过程中将受到银行的严厉惩罚,很难再得到银行的信贷支持,则此时中小企业所获得的支付仅为αβL+L。 总之,银企联盟供应链的有效运作能够使银行在对中小企业进行融资时避免由于信息不对称而产生的供应链的整体失衡以及低效率的银企博弈[4],转而实现重复博弈的纳什均衡,使得银行与融资企业之间的信贷关系得到优化,这有利于降低银行的信贷风险。 在供应链核心企业的销售阶段,作为下游分销商的中小企业对核心企业负有应付账款,当中小企业因为流动性资金不足无法向核心企业及时支付货款而出现融资需求时,银企联盟对其进行融资时所采用的是“预付类”的融资模式,即融通仓模式或者保兑仓模式[5]。在这两种模式中,第三方物流企业也加入到银企联盟当中为中小企业的融资提供服务,以提高对中小企业融资的效率。 在这个阶段的融资运作过程中,银企联盟和第三方物流企业作为委托人,融资的中小企业则作为代理人,此时两者之间的信贷关系即变为委托——代理关系,即银行的信贷效益取决于融资企业实际的资金回流情况。因此,在这种模式下通过最优化理论来构建出相应的数学模型对银企联盟供应链下的委托——代理问题进行探讨。 已知在融通仓和保兑仓这两种融资模式下,银行B拥有信贷资金的支配权,物流L企业拥有货物监管权,核心企业承担着融资企业货物的回购义务。假设企业最终产品的需求取决于价格市场P,即Q=α-βP,其中α,β均为非负参数。在融资企业的单位产品上,银行对物流企业的监督成本为CB,第三方物流企业对中小企业的监督成本为CL,各参与主体在单位产品上的收益为Ui,(i=B,L,I),即分别表示银行、第三方物流企业和中小企业在单位产品上所应得的收益。此时将中小企业的生产成本标准化为0,并且暂不考虑银行的贷款利息,则中小企业通过产品销售而获得的产品的利润就可以直接简化为银行的利润,即银行成为这整个融资行为的决策主体。 另外,假定在银企联盟供应链内,中小企业的单位产品收益为UI。如果成立UI≥CB+CL,则银企联盟会接受中小企业的融资申请。中小企业所掌握的关于银企联盟的监督成本信息用XB+XL表示,则银行与中小企业单阶段签订合约时的概率分布可以表示为: (1) 在合约签订之后,融资的中小企业通过自身的生产运营会在UI与P两者之间选择大者作为其单阶段的期望收益值。则模型表示为: (2) 因为已知给定的函数maxП3(P,UI)中,UI是关于P的凹函数,则先对P求一阶导数。得: (α-βp)ψL(U1-UB)dψ*(XB)+(-β)(P-U1)ψL(U1-UB)dψ*(XB)=0 (3) (4) 将(4)式代入(2)式,则最优化问题变为, (5) 则对UI求导可得: (6) 在银企联盟供应链下,银企之间的合作将更为紧密,融资的中小企业为了获得稳定的发展机会将会积极地配合银企联盟的运作;银行有了核心企业的担保也可以进一步扩展业务获得更多的信贷收益、增加优质的客户资源;核心企业通过自身的资信为其上下游的中小企业的融资进行担保,不仅使得自身的发展得到保障,也带动了整个供应链的发展,进而能够实现“多赢”的目标。 参考文献: [1] 弯红地.中小企业融资担保的新途径[J].经营与管理,2008,(2):42~43. [2] 安锋.金融危机下的供应链关系管理研究[J].物流工程与管理,2009,(7):71~72. [3] 王婵.基于供应链金融的中小企业融资模式研究[D].天津:天津财经大学,2007. [4] 冉晖.供应链融资:解决中小企业融资难的金钥匙[J].重庆科技学院学报,2009,(10):103~104. [5] 陶凌云,胡红星.风险控制下的供应链金融——以某商业银行为例[J].区域金融研究,2009,(11):30~33. [6] 李东卫.从银行角度看中小企业融资[J].财会学习,2009,(3):26~27.

二、 中小企业作为核心企业分销商时的委托——代理关系分析

三、总结

猜你喜欢

今日农业(2021年15期)2021-11-26

科学与财富(2021年36期)2021-05-10

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年20期)2020-12-15

今日农业(2020年23期)2020-12-15

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28