经理人能力与盈余预测

——基于A股上市公司的经验证据

2014-06-21 03:14:20王璇

经济与管理评论 2014年2期

王 璇

(山东财经大学会计学院,山东 济南 250014)

一、引言

业绩预告作为信息披露的一种方式,其目的是避免报告日公司股票价格大幅波动,降低信息不对称,提前释放业绩风险,保障股东的利益。一些研究表明业绩预告具有一定的信息含量[1],也有研究认为管理层的业绩预告与管理层机会主义动机有关。例如,Aboody和Kasznik(2000)[2]发现管理层会在股票期权授予管理层之前发布坏消息,以低价买入股票。Cheng和Lo(2006)[3]发现,公司会在内部人净购买之前发布战略性坏消息。Nagar等(2003)[4]发现,管理层股权激励会导致经理人自愿披露行为,随着经理人获取股权收益动机的增加,业绩预告的频率随之增加,可以推断经理人的一些个人特质跟公司的业绩预告披露有关[5]。

Trurman(1986)[6]认为公司的业绩与经理人的能力有一定的相关性,业绩预告的披露将最终提升公司价值,进而提高经理人的股权价值,即管理层会通过业绩预告向市场传达其能力的信息。Baik和Davide(2011)[5]发现CEO的能力与业绩预告的可能性和频率均正相关。与国外业绩预告自愿披露的规定不同,我国业绩预告对于四类公司具有一定的强制性,这四类公司为预亏、扭亏(又叫预盈)、预减、预增[7]。在非自愿披露的情况下,我国上市公司的业绩预告能否同国外一样传达经理人能力的信息?业绩预告又是如何传达经理人的能力信息?本文将围绕上述问题,提出业绩预告的意愿、频率以及精确性和误差与经理人能力的关系假设并进行验证。

二、文献回顾与研究假设

Trurman(1986)[6]认为,经理人会自愿披露业绩预告信息,以向市场传达其能力信息。管理的重要职能就是预期公司的变化,对于这种变化的正确预期反映出经理人的能力强。Baik和Davide(2011)[5]发现,CEO能力越强,自愿披露的可能性越大,披露的频率越多。然而也有学者认为,能力强的经理人可能会出于机会主义动机而阻止披露业绩预告信息,比如为了利用信息优势赚取租金而不披露或较少披露业绩预告信息[8][9]。管理层在对不同性质消息的盈余预告过程中存在一定程度的操控性披露选择[10]-[12]。学者们对于经理人能力与业绩预告信息的关系并未达成一致。对于经理人能力的不同界定,可能导致研究结论大相径庭的原因。

目前,学术界有三种衡量经理人能力的方法。第一种方法是媒体引用(press citation)的方法。Francis等(2008)[8]利用过去五年的媒体对于CEO的关注和报道来衡量经理人能力,认为受关注高,评价好的CEO更专业,能力更强。尽管一些学者(例如,Milbourn,2003)[13]在其研究中也使用了这一衡量方法,但此种方法仅仅从经理人角度,衡量了经理人能力的一个方面,即声望。然而,我国经理人市场的欠发达状态,限制了本文对于此种方法的应用。

第二种方法是数据包络分析(data envelope analysis——DEA)方法。Fee和Hadlock(2003)[14]以及Demerjian、Lev和Mcvay(2009)[15]用企业业绩相关的指标,例如销量或盈余的持续增长等,来衡量经理人能力[16]。Leverty和Grace(2009)[17]用此法研究管理层能力与破产之间的关系。第三种方法,Rajgopal等(2006)[5]以及Baik和Davide(2011)[18]用与企业市场回报相关的指标,如过去三年的工业调整资产回报率来衡量经理人的能力。

从股东或企业角度来看,能够最大化企业价值的经理人才是能力高的经理人,这种能力体现在对于企业经营前景的预知上[6],预知能力是企业高级战略决策的必要条件[5],也与公司的投资政策、财务决策[19][20]以及管理层激励[13][18]相关,经理人能力是预测公司盈余质量的重要变量[8]。Baik和Davide(2011)[5]的研究从市场回报的角度衡量经理人能力,此种测量更符合股东的利益需要。因此,本文选择净资产收益率ROE和每股收益EPS来衡量经理人能力。

本文认为,能力高的经理人能够更好地应对企业经营风险,更愿意通过披露业绩预告信息来证实其能力,并且其披露的信息量更大。而能力低的经理人可能会通过隐藏信息来降低风险或达到其机会主义目的,即少披露或不披露。在我国业绩披露具有一定强制性的背景下[21],自愿披露业绩报告的企业,经理人能力比强制披露的企业经理人能力强。在强制披露的企业中,应披露业绩预告信息但未披露的企业其经理人能力比披露业绩预告信息的企业经理人能力弱。因此,提出假设:

假设1:披露业绩预告信息的意愿随着经理人能力的提高而增强。

假设1a:自愿披露业绩报告的企业,其经理人能力比强制披露的企业经理人能力强。

假设2:披露业绩预告信息的频率随着经理人能力的提高而增多。

Trueman(1986)[6]提出,经理人的能力在于能够对于公司经营前景的变化正确预判。即高能力的经理人,其业绩预告的信息应该更准确,信息质量更高。Barth(2003)[22]认为,预测能力差的经理人也可能会披露信息,其披露的信息质量较差。Cheng和Lo(2006)[3]发现,一些经理人会出于机会主义原因披露无关的信息,降低了信息的有用性,因此能力强的经理人披露的业绩预告信息更准确。据此假设:

假设3:能力强的经理人披露的信息更精确。

假设4:能力强的经理人披露的信息误差小。

三、数据与研究设计

(一)样本与数据来源

本文以2009年第一季度至2012年第四季度A股上市公司的业绩预告信息为初始研究样本,包括上市公司的年报、半年报、季报。业绩预告的相关数据以及部分财务指标数据主要来自Wind数据库和国泰安数据库。样本的描述性统计见表1。

表1 公司样本季度描述统计单位:公司—季度

(二)变量定义

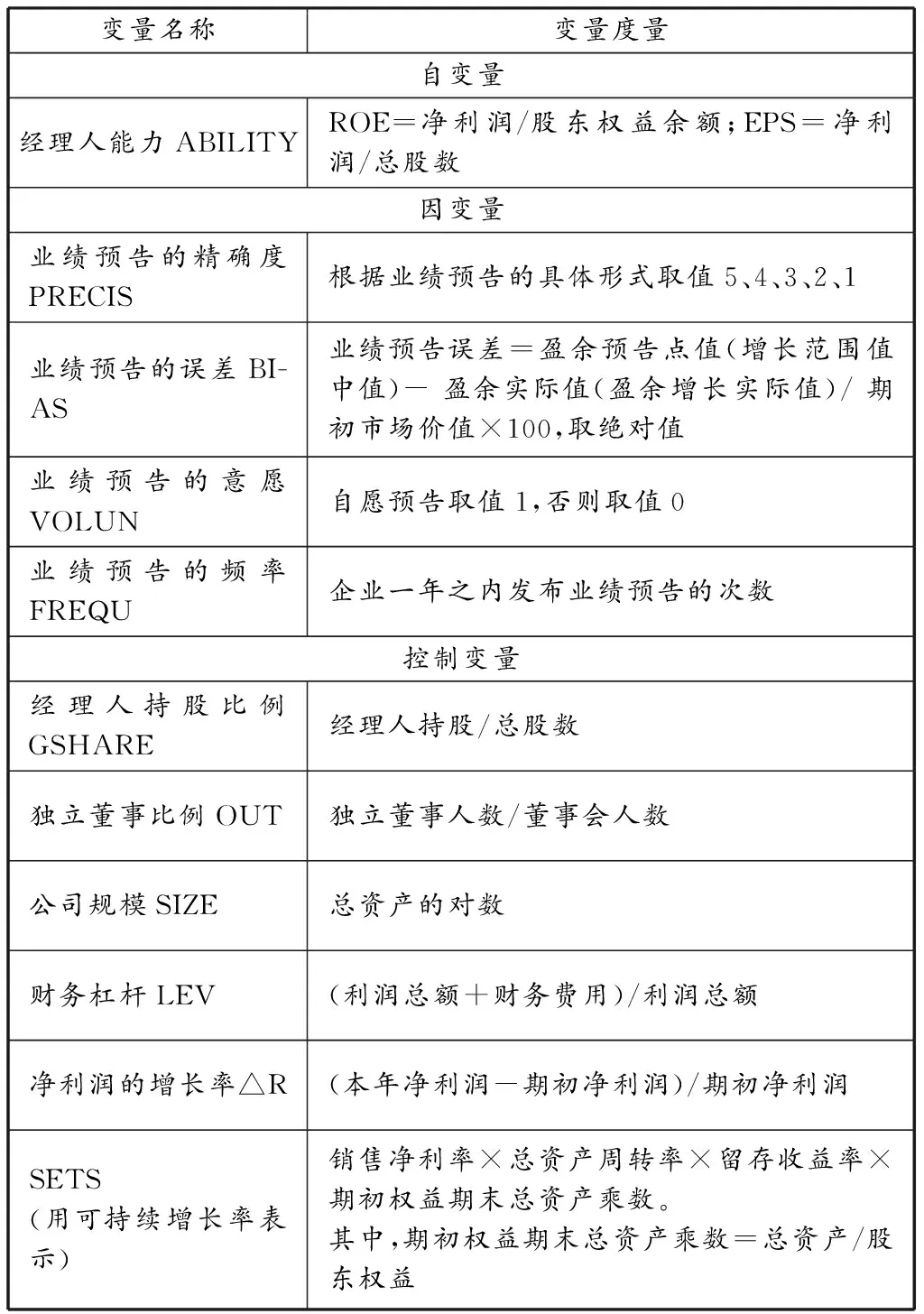

1.自变量

本文综合采用Demerjian、Lev和Mcvay(2009)[5]、Rajgopal等(2006)[16]以及Baik和Davide(2011)[18]的方法来衡量经理人能力,即用代表市场回报的指标:净资产收益率ROE、每股收益EPS。

2.因变量

业绩预告的精确度PRECIS:企业业绩预告的具体形式为净利润最大变动预告、同比增长范围值预告、下限值预告、上限值预告以及定性预告。本文根据业绩预告的具体形式定义其精确度。仅仅定性披露盈余变化类型的企业取值为0,定量预告仅预告一个值的企业取值为1,预告两个值的企业取值为2,以此类推,预告全部定量值的企业取值为5。

业绩预告的误差BIAS:业绩预告误差=盈余预告点值(增长范围值中值)- 盈余实际值(盈余增长实际值)/ 期初市场价值×100,取绝对值[21]。

业绩预告的意愿VOLUN:根据业绩预告的自愿性定义业绩预告意愿,用虚拟变量VOLUN表示,如果是自愿预告取值1,否则取值0。

业绩预告的频率FREQU:业绩预告的频率为该企业一年之内发布业绩预告的次数。

3.控制变量

控制变量为经理人持股比例、独立董事比例、公司规模、财务杠杆、可持续增长率和净利润的增长率。相关变量定义见表2。

表2 变量定义

(三)研究设计

为了检验本文提出的关于经理人能力与业绩预告关系的假设,本文估计了四个模型:

模型一:检验假设1,即公司业绩预告的意愿与经理人的能力正相关,能力强的经理人将倾向于披露盈余预测信息。

logit (VOLUN) =β0+β1 ABILITY +β2OUT +β3LEV +β4SIZE +β5GSHARE +β6△R +β7SETS

模型二:检验假设2,即业绩预告的频率与经理人能力正相关,能力强的经理人年度内发布业绩预告信息的次数多。

FREQU=β0+β1 ABILITY +β2OUT +β3LEV +β4SIZE +β5GSHARE +β6△R+β7SETS

模型三:检验假设3,即业绩预告的精确度与经理人能力正相关,能力强的经理人披露的业绩预告信息更精确。

PRECIS=β0+β1 ABILITY +β2OUT +β3LEV +β4SIZE +β5GSHARE+β6△R+β7SETS

模型四:检验假设4,即业绩预告的误差与经理人能力负相关,能力强的经理人披露的业绩预告信息误差小。

BIAS=β0+β1 ABILITY +β2OUT+β3LEV +β4SIZE +β5GSHARE+β6△R+β7SETS

四、实证结果与分析

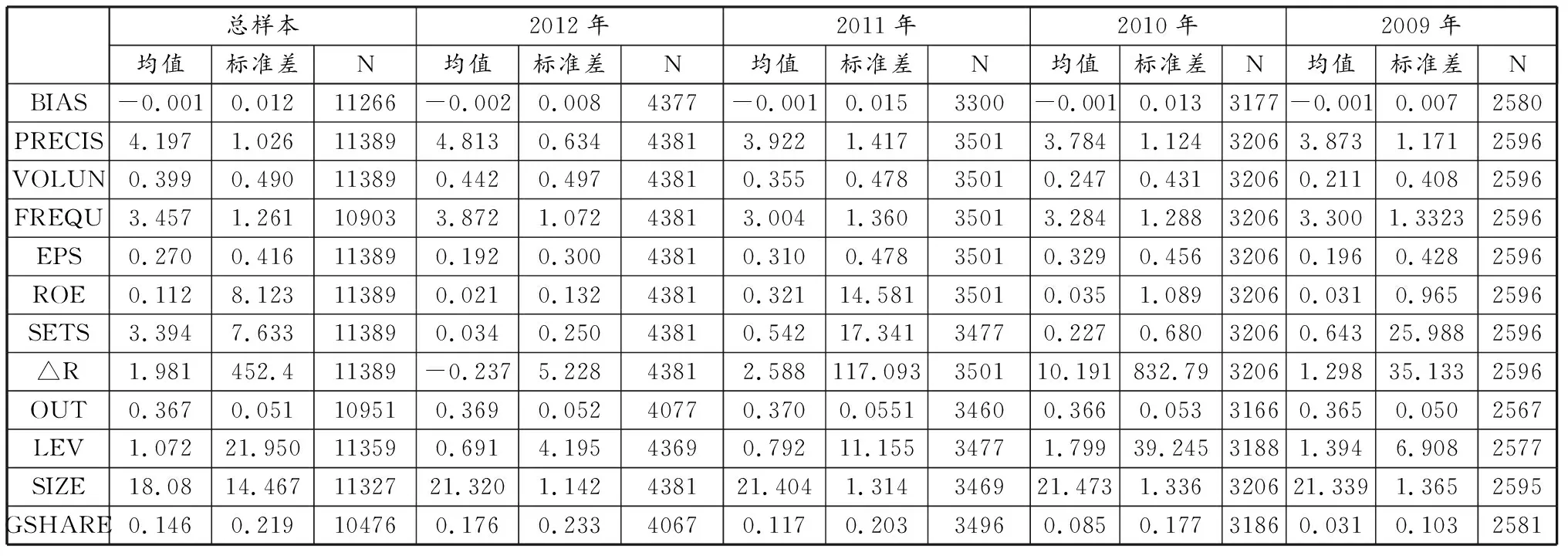

(一)描述性统计

由表3可以看出,从2009年到2012年我国自愿披露盈余预测信息的企业在逐年增加,2009年自愿披露的均值为0.211,2012年均值为0.442;披露的盈余预测信息越来越精确,2009年精确度均值为3.873,2012年精确度的均值为4.813;盈余预测的频率越来越多,2009年年披露次数的均值为3.3,2012年年披露次数的均值为3.872;预测的误差越来越小,2009年预测误差均值为-0.001,2012年预测误差的均值为-0.002。以上数据说明我国盈余预测的信息质量在逐年提高。

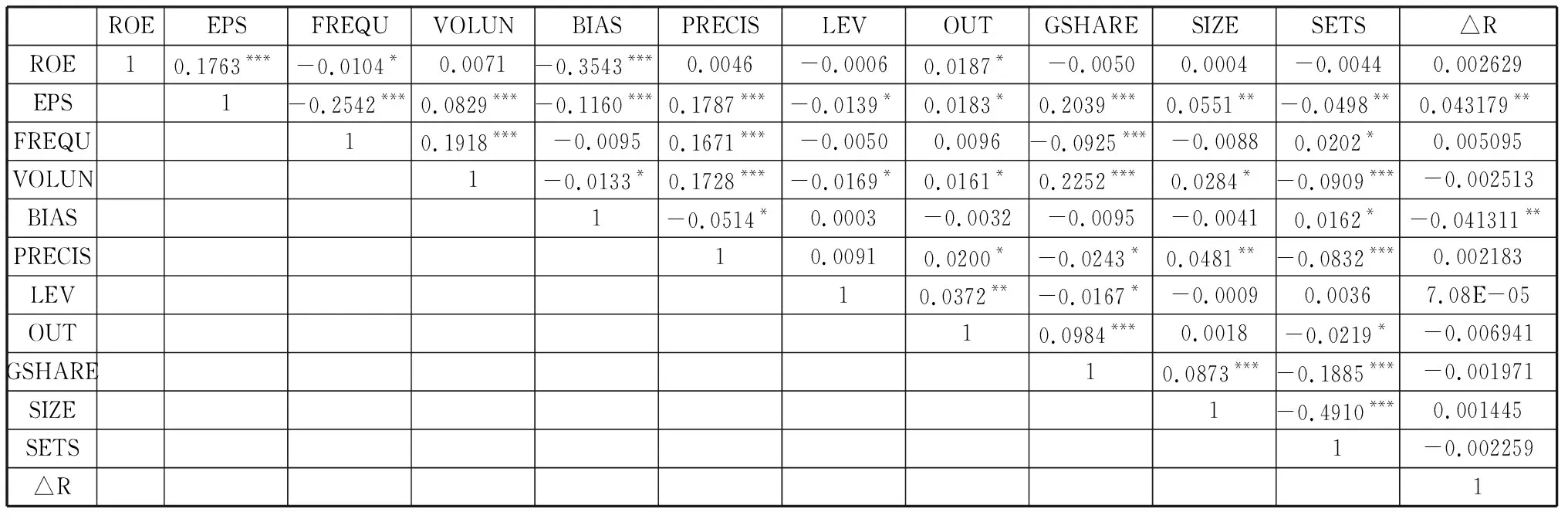

(二)相关分析

从表4的分析不难发现,经理人的能力与盈余预测信息的披露频率显著负相关,与假设2不同;经理人能力与自愿披露显著正相关,与预测信息的精确度显著正相关,与预测的误差显著负相关,初步验证了假设1、假设3和假设4。

(三)回归分析

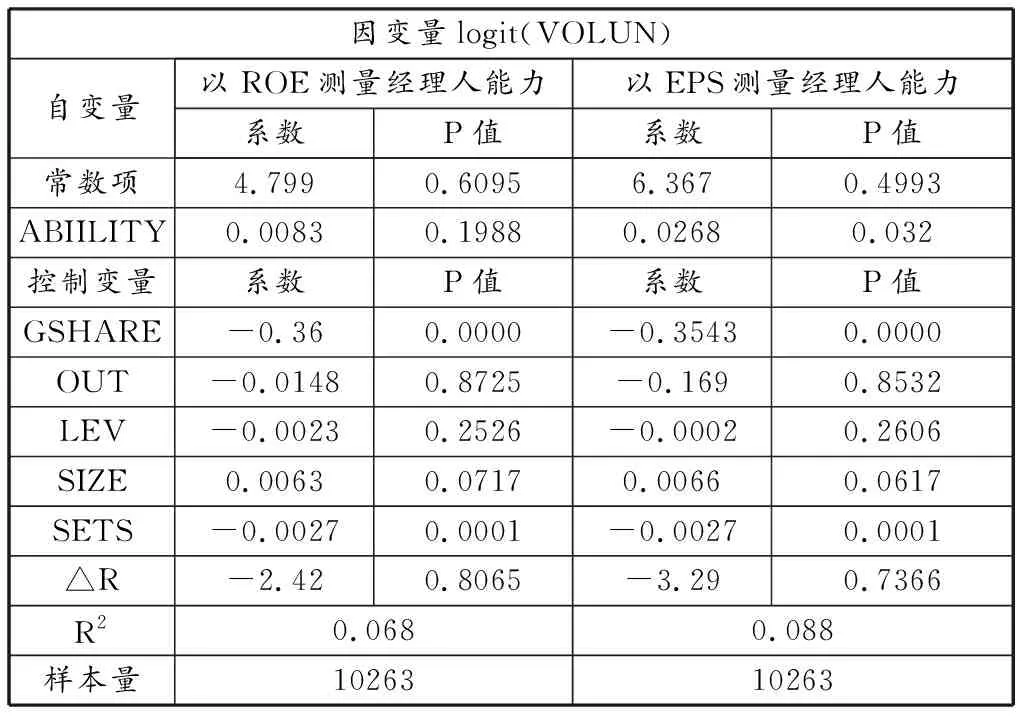

表5列示了对模型一的回归检验结果,无论是ROE或EPS衡量经理人能力,经理人能力与披露盈余预测的自愿性均正相关。当以EPS作为衡量标准时,系数为0.0268,P值为0.032,说明经理人能力能够显著影响盈余预测披露意愿,支持假设1。这一结果与Trueman(1986)[5]和Baik、David(2011)[6]的研究结论一致,随着经理人能力的提高,盈余预测披露的自愿性增强。

表3 变量的描述性统计

表4 相关分析矩阵

注:*、**、***分别表示双尾显著性水平为 10%、5%、1%。

表5 披露意愿与经理人能力回归结果

回归结果还显示,独立董事比例的系数是显著为负(-0.3543,P=0.0000),说明随着独立董事比例的增加,盈余预测披露的自愿性在降低。这一结论与Ajinkya等(2005)[23]和Karamanou、Vateas(2005)[24]的研究不一致,他们认为独立董事的比例能够显著提高盈余预测披露的自愿性。研究结论的不一致可能是源于盈余预测信息披露机制的不同,国外盈余预测信息披露是自愿性的,而我国对于某些企业的盈余预测信息的披露具有强制性,这可能造成独立董事对于盈余预测信息的披露不够关注,可能导致在这一环节上独立董事的治理作用的弱化。另外,随着公司规模变大大,自愿披露倾向显著增强;公司的成长性会显著降低自愿披露倾向。

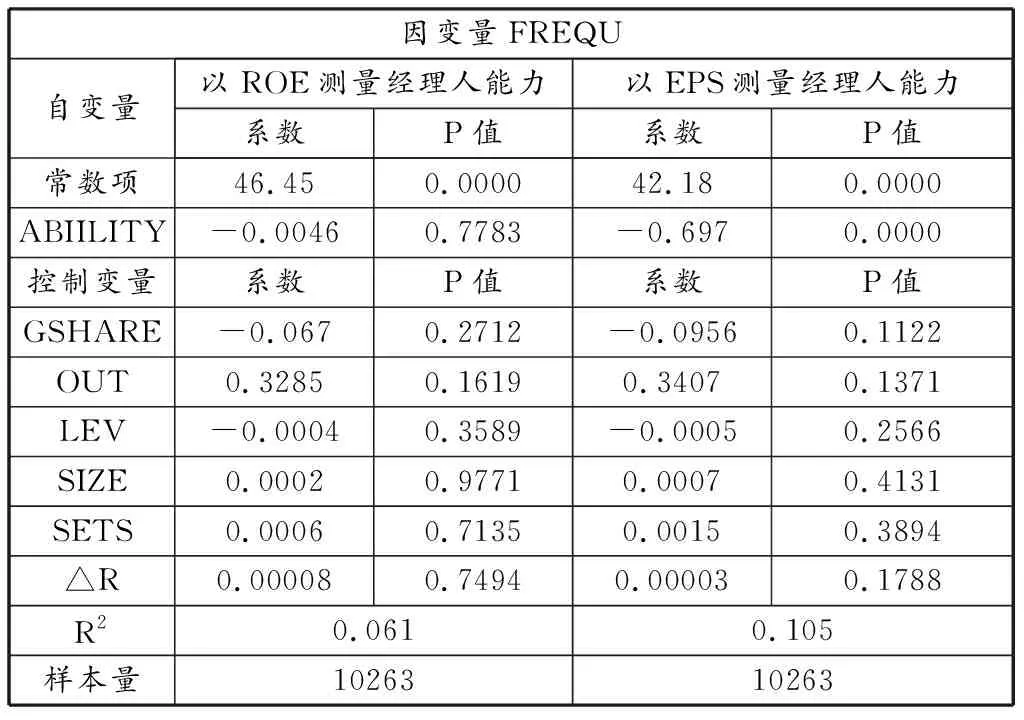

表6列示了对模型二的回归检验结果,无论是ROE或EPS衡量经理人能力,经理人能力与披露盈余预测的频率均负相关。当以EPS作为衡量标准时,系数为-0.697,P值为0.0000,说明经理人能力与披露盈余预测信息的频率显著负相关,能力强的经理人更少发布盈余预测信息,与假设2不符。但这一结论却与Malmendier和Tate(2009)[9]的研究一致,他们认为能力高的经理人有时会通过隐藏信息以赚取租金。Miller(2002)[25]的研究显示,经理人倾向于在公司的经营状况趋于稳定时,发布更多的盈余预测信息。

表6 预测频率与经理人能力回归结果

表5和表6的结果显示CEO能力能够显著影响盈余预测信息,正如Trueman(1986)[1][6]所说的那样,经理人通过盈余预测向市场传达其能力信号。然而,如果经理人的预测能力比较差,将会降低盈余预测信息质量,从而降低盈余预测信息的有用性。因此,可以通过表7和表8的回归结果来检验盈余预测信息的质量。

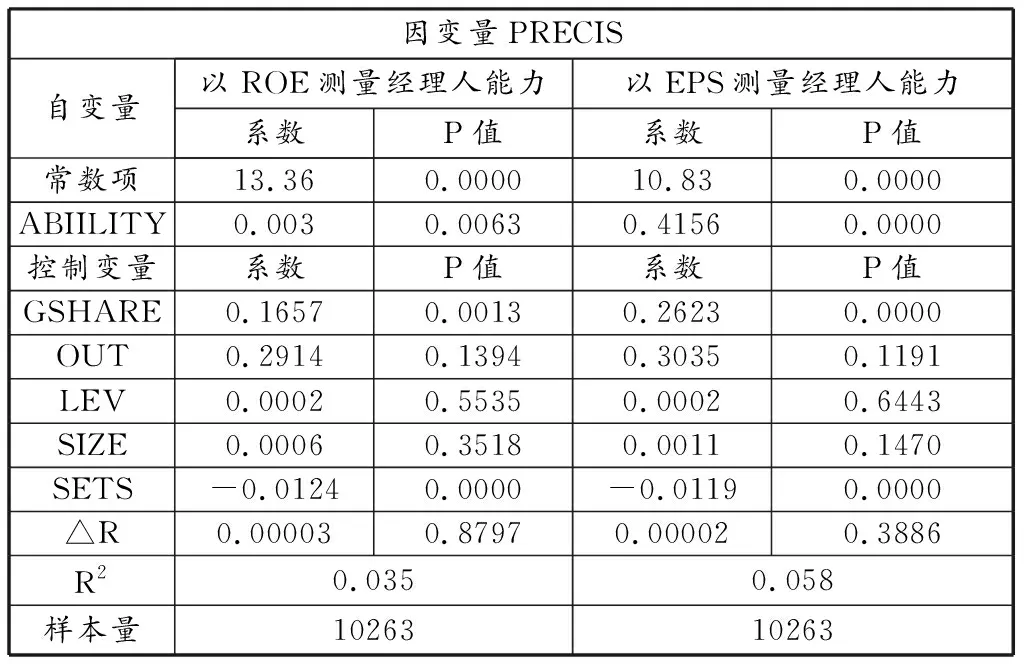

表7列示了对模型三的回归检验结果,无论是ROE或EPS衡量经理人能力,经理人能力与披露盈余预测的精确度均显著正相关。经理人能力越强披露的盈余预测信息越精确,支持假设3。另外,独立董事的比例与盈余预测信息的精确度显著正相关,独立董事人数越多,披露的信息越精确,说明独立董事在监督信息质量方面发挥了良好的治理作用;公司的成长性与盈余预测信息的精确度显著负相关。

表7 预测精确度与经理人能力回归结果

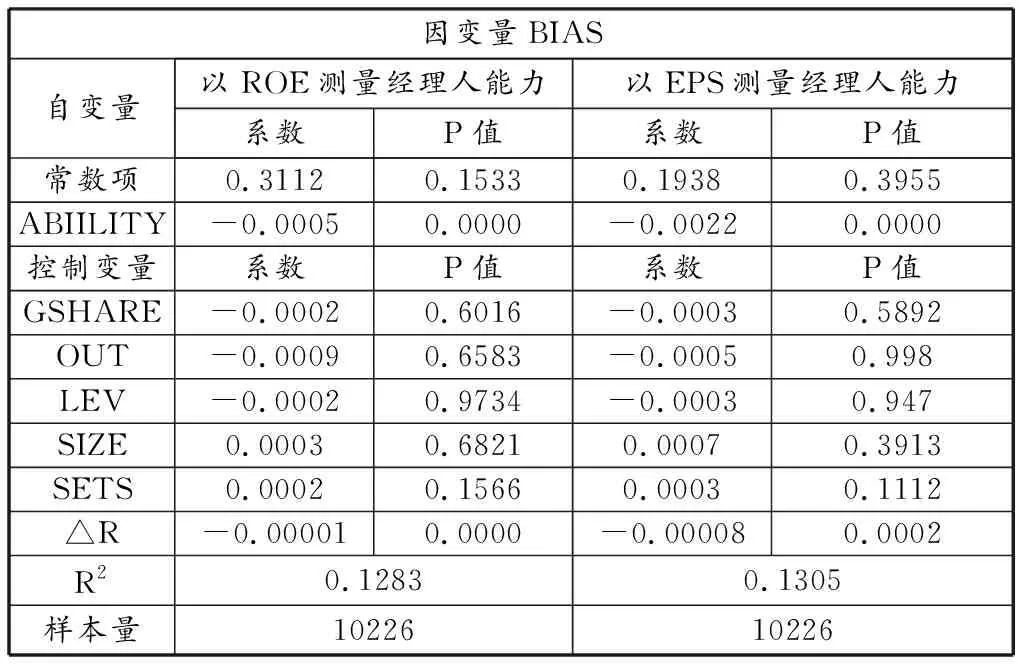

表8列示了对模型四的回归检验结果,无论是ROE或EPS衡量经理人能力,经理人能力与披露盈余预测的误差均显著负相关。经理人能力越强,披露的盈余预测信息误差越小,支持假设4。另外,盈余预测的误差与盈余的实际变化幅度显著负相关,实际盈余变化幅度越大,预测误差越小。

表8 预测偏差与经理人能力回归结果

表7和表8的结果显示,随着经理人能力的提高,企业盈余预测的精确度提高,误差降低,这说明能力强的经理人,发布的盈余预测信息质量更高。由此看来,我国盈余预测信息包含了一定的经理人能力信息,并且经理人的能力显著正向影响盈余预测信息质量。

五、结论与启示

本文利用2009年第一季度至2012年第四季度,A股上市公司的面板数据,检验了经理人能力与盈余预测信息的关系。研究发现,在我国企业中,随着其经理人能力的增强,企业发布盈余预测信息的意愿提高,预测的频率下降,预测的精确度增加,预测的误差变小。这一结论显示,我国盈余预测信息包含了经理人能力信息,随着经理人能力的提高,盈余预测信息的质量提高。

本文的理论意义在于,将经理人能力作为盈余预测信息的影响因素进行研究,验证了经理人能力对于盈余预测信息质量的作用,说明经理人具有发布盈余预测信息,传递能力信号的动机,扩展了管理层动机和盈余预测披露行为的相关研究。

本文的实践意义在于,为投资者辨识企业披露信息的质量提供了一个新的渠道,为企业遴选经理人提供了一个参考标准,对于完善信息披露制度,提高公司信息质量,促进市场健康发展有重要意义。

本文的不足之处在于,对于经理人能力的测量采用的是市场回报指标,尽管该指标是沿用前人的研究,但没有综合考虑销量、盈余的持续增长等企业价值指标,因此没有在变量的测量上取得突破,可能对于衡量经理人能力存在一定偏差。

参考文献:

[1]张然,张鹏.中国上市公司自愿业绩预告动机研究[J].中国会计评论,2011,(03):3-20。

[2]Aboody D., R. Kasznik. CEO stock option awards and the timing of corporate voluntary disclosures[J]. Journal of Accounting and Economics, 2000,29 (1): 73-100.

[3]Cheng Q., K. Lo. Insider trading and voluntary disclosures[J]. Journal of Accounting Research , 2006,44 (5): 815-848.

[4]Nagar V., D. Nanda,P. Wysocki. Discretionary disclosure and stock-based incentives[J]. Journal of Accounting and Economics, 2003, 34 (1): 283-309.

[5]Baik B., D. Farber, S. Lee. CEO ability and management earnings forecasts[J]. Contemporary Accounting Research, 2011,28(5) 1645-1668.

[6]Trueman B. Why do managers voluntarily release earnings forecasts?[J]. Journal of Accounting and Economics, 1986,8 (1): 53-71.

[7]王惠芳. 上市公司业绩预告制度实施效果研究——基于深市上市公司年报业绩预告的经验证据[J]. 审计与经济研究,2009,(01):108-112.

[8]Francis J., A. Huang, S.Rajgopal, A. Zang. CEO reputation and earnings quality[J]. Contemporary Accounting Research, 2008,25 (1): 109-147.

[9]Malmendier U., G. Tate. Superstar CEOs[J]. The Quarterly Journal of Economics , 2009,124 (4): 1593-1638.

[10]高敬忠,韩传模.公司诉讼风险与管理层盈余预告披露方式选择[J].经济与管理研究,2011,(05):102-112.

[11]周晓苏,高敬忠.公司财务风险、消息性质与管理层盈余预告披露选择——基于我国 A 股上市公司 2004-2007年数据的检验[J].当代财经,2009,(08):108-115.

[12]高敬忠,周晓苏.管理层盈余预告消息性质与预告方式操控性选择[J].商业经济与管理,2009,(11):89-96.

[13]Milbourn T. CEO reputation and stock-based compensation[J]. Journal of Financial Economics, 2003,68 (2): 233-262.

[14]Fee T., C. Hadlock. Raids, rewards and reputations in the market for managerial talent[J]. Review of Financial Studies, 2003,16 (4): 1315-1357.

[15]Demerjian P., B. Lev, S. McVay. Quantifying managerial ability: a new measure and validity tests[J]. Working paper, University of Utah, 2009.

[16]Demerjian P., B. Lev, M. Lewis, S. McVay. Managerial ability and earnings quality[J]. The Accounting Review, 2013,88 (2): 463-498.

[17]Leverty J., M. Grace. Dupes or incompetents? An examination of management’s impact on property-liability insurer distress[J]. Working paper, University of Iowa, 2009.

[18]Rajgopal S., T. Shevlin V. Zamora. CEOs’ outside employment opportunities and the lack of relative performance evaluation in compensation contracts[J]. The Journal of Finance ,2006,61 (4): 1813-1844.

[19]Bertrand M., A. Schoar. Managing with style: the effect of managers on firm policies[J]. Quarterly Journal of Economics, 2003, 118 (4): 1169-1208.

[20]宋琛,张俊瑞,程子健. 持续经营不确定性审计意见与管理层业绩预告行为[J]. 山西财经大学学报,2012,(11):106-114.

[21]韩传模,杨世鉴. 自愿披露能提高上市公司信息披露质量吗——基于我国上市公司业绩预告的分析[J].山西财经大学学报,2012,(07):67-74.

[22]Barth M. Discussion of ‘Compensation policy and discretionary disclosure’[J]. Journal of Accounting and Economics, 2003,34 (3): 311-318.

[23]Ajinkya B., S. Bhojraj, P. Sengupta. The association between outside directors, institutional investors and the properties of management earnings forecasts[J]. Journal of Accounting Research, 2005,43 (5): 343-376.

[24]Karamanou I., N. Vafeas. The association between corporate boards, audit committees, and management earnings forecasts: An empirical analysis[J]. Journal of Accounting Research, 2005,43 (3): 453-486.

[25]Miller G. Earnings performance and discretionary disclosure[J]. Journal of Accounting Research, 2002,40 (1): 173-204.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

云南教育·中学教师(2020年11期)2021-01-07 08:26:28

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

山东煤炭科技(2020年1期)2020-03-06 06:43:28

中国外汇(2019年10期)2019-08-27 01:58:00

人力资源(2016年10期)2016-11-30 10:11:11

中学生数理化·七年级数学人教版(2008年8期)2008-10-15 10:53:34