资本市场中会计信息有用性的检验方法述评

2014-06-20 05:10:20龙月娥

汕头大学学报(人文社会科学版) 2014年3期

龙月娥,杜 沔

(汕头大学商学院,广东 汕头 515063)

资本市场中会计信息有用性的检验方法述评

龙月娥,杜 沔

(汕头大学商学院,广东 汕头 515063)

会计信息披露制度对降低信息不对称、促进资本市场的有效运转起着至关重要的作用。比弗、鲍尔和布朗创建了会计信息有用性实证检验的两种基本模式,使得会计信息是否有用成为实证的问题而非分析性的问题,之后关于此问题的研究均未曾跳出这两种模式的基本框架。这两种模式的研究思路和研究方法存在关键性的区别,我国学者在相关研究中应根据研究问题的需要,对两种模式的适用性进行评估与改进,以适应我国资本市场的研究情境。

资本市场;会计信息;市场反应;信息含量;期望模型;述评

一、引 言

随着资本市场的蓬勃发展和上市公司的出现,会计信息披露制度作为一种减轻企业与企业外部利益相关者,特别是证券投资者信息不对称的机制已经对资本市场的运作起着越来越重要的作用。绝大多数国家,如英国、美国、澳大利亚等均将“为投资者提供决策有用的信息”作为企业财务报告最重要的目标。我国现行实施的《企业会计准则》同样明确了投资者是财务报告最重要的使用者[1]。

基于投资者是财务报告最重要使用者这一经济现实,以及基于数据可得性的考虑,目前关于会计信息有用性的研究,通常都是从投资者的角度来进行检验的。对于“信息有用”须具备的特征,威廉·斯科特认为,只有当信息能够改变投资者的信念和行为时,它才是有用的信息。而且,信息的有用程度可以通过其公布后所导致的交易量和价格变化程度来衡量。[2]

会计信息以财务报告作为载体和表现形式。最早对会计信息有用性进行实证检验,并对后续研究产生决定性影响的丰碑之作有两篇,分别是鲍尔和布朗合作撰写的《会计收益数据价值的经验评估》[3]以及比弗的《年度盈余报告的信息含量①》[4],这两篇论均从投资者的角度检验了会计信息是否有用,检验思路大体一致,但在具体的检验方法上存在较大差异。

鲍尔和布朗以及比弗对会计信息有用性的检验思路和检验方法具有划时代的意义,创立了会计信息有用性实证检验的两种基本模式,对后来的会计信息价值研究产生了深远的影响,后续学者对会计信息有用性进行研究所采用的方法都不曾跳出这两种模式的基本框架。在本文中,我们将这两种模式分别称为“鲍尔-布朗模式”和“比弗模式”。

二、鲍尔-布朗模式下的检验

(一)鲍尔-布朗关于会计信息有用性的实证检验方法

基于“市场无偏和有效”的假设,如果有新信息到达市场,则市场会迅速做出反应,并体现到证券价格的调整上。当上市公司公布收益报告时,如果能够观察到证券价格随之做出了修正,那么就提供了“收益数字所传递的信息是有用的”证据。根据这一逻辑,鲍尔和布朗通过检验收益报告公布时会计收益数字与股票价格(股票回报率)的相关关系来检验会计信息的有用性。

鲍尔和布朗实证检验会计收益数字有用性的具体方法是:先构建模型确定市场对企业预期的收益变动额,然后根据企业当期公布的实际收益变动额与预期收益变动额的差额计算得到未预期收益,在此基础上检验当未预期收益不为零,也即实际收益变动额与预期收益变动额不一致时市场做出了怎样的反应。如果资本市场是有效且无偏的,那么当收益报告发布时,未预期收益和异常回报应呈同向变动关系。因此,对会计信息有用性进行检验,未预期收益和异常回报的确定是关键。

鲍尔和布朗用了两个备择的收益期望模型来估计预期收益变动额,即回归模型(Regression Model)和幼稚模型(Naïve Model)。幼稚模型假定单个公司本期的预期收益变动额等于上期的实际收益变动额。回归模型下预期收益变动额的计算过程分两步:

第一步:根据以前年度的数据,使用最小二乘法确定系数a1jt和a2jt的估值:

在(1)式中,ΔIj,t-τ和 ΔMj,t-τ是已知的,通过该式要得到的是a1jt和a2jt的估值,也就是(1)式中的和ΔIj,t-τ是 j公司以前年度的实际收益变动额,ΔMj,t-τ是以前年度市场的实际收益变动额。该式的主要目的是要获得j公司收益变动额与市场收益变动额存在的特定关系,以便为下一步计算j公司当期的预期收益变动额做准备。

第二步:利用第一步得到的系数估值计算确定j公司第t年预期收益的变动额ΔIˆjt:

该步是在第一步骤的基础上进行的,即假定j公司收益变动额与市场收益变动额在以前年度形成的特定关系在当期仍然存在。因此是将以前年度回归后得到的系数估值直接用于j公司当期预期收益变动额的计算上。上式中和根据第一步计算得到,ΔMjt是当期(t期)的市场收益变动额。在计算得到预期收益变动额后,用t期实际的收益变动额减去t期的预期收益变动额就得到了t期的未预期收益,用公式表示:

未预期收益确定以后,接下来需要做的就是建立未预期收益与资本市场反应的关联。也即检验当未预期收益不为零,也即市场预期有误时,市场做出了怎样的反应。通常对于市场反应可以从股票交易量和股价两个方面进行衡量,鲍尔和布朗选取的是股价指标,具体是用股票回报率来衡量的。

2.异常回报率的计算。对于异常回报率的计算,鲍尔和布朗的思路是:首先将以前年度单个公司的股票回报率对市场回报率做回归,确定系数估值,然后假定这种历史关系在t期仍然存在,用t期该公司股票回报率对市场股票回报率做回归,当没有新的信息到达股票市场时,那么公司的股票回报率应该完全由市场因素决定,残差应为零;倘若在收益报告公布日公司股票回报率与市场股票回报率进行回归后残差不为零,则说明收益报告给资本市场传递了新的信息。

鲍尔和布朗建立的确定公司异常回报率的模型如下:

3.会计信息(收益报告)有用性检验。在分别获取了收益报告公告期间的未预期收益和异常回报率后,鲍尔和布朗随之通过曲线图和列表的方式呈现了两者之间的相关关系,其结果显示:无论收益期望模型采用的是回归模型还是幼稚模型,正的未预期收益对应的始终是正的异常回报,负的未预期收益对应的始终是负的异常回报,也就是说,投资者对未预期收益做出了同向的反应,当为坏消息(实际收益小于预期收益)时市场做出了负面的反应,体现的异常回报为负值,当为好消息(实际收益大于预期收益)时,市场做出了正面的反应,体现的异常回报为正值,从而证明了会计收益数字对投资者是决策有用的。

(二)鲍尔-布朗模式的拓展与完善

鲍尔和布朗开创了会计信息有用性实证研究的先河,但其研究方法的缺陷也是显而易见的,如对未预期收益和异常回报的关系只是采用一种直观的图形或列表的方式来表达,缺乏数学上的精致性。后来的学者针对其研究方法上的不足,承袭其研究思路,对其研究方法进行了改进和完善,建立了会计收益数字与股票回报的函数关系,采用数学的方法对其研究思路进行模型化表述等,从而使其研究方法得以完善和得到更广泛的运用。

具体来说,后续学者对鲍尔和布朗模式的改进主要体现在以下两个方面:一是将鲍尔和布朗关于会计信息有用性的实证检验思路模型化,建立了会计信息与投资者反应的直接联系;二是扩展了会计信息的检验范围,即不仅仅检验会计收益数字的有用性,还检验了其他相关会计信息,如资产负债表信息、现金流量表信息和利润表明细项目等的有用性[5],[6],[7]。

在沿用鲍尔和布朗“通过将未预期收益和异常回报建立联系来检验年度收益报告是否有用”的思路时,后续学者建立的模型有两个,一个是随机游走模型,一个是市场模型。

随机游走模型从鲍尔和布朗收益期望模型中的幼稚模型发展而来,即将投资者对企业当期的预期收益和正常回报率设定为上一期的实际收益和实际回报率:ARi,t=Ri,t-Ri,t-1=a+b ×UEPSi,t+ εi,t

在上述两个表达式中,ARi,t表示 i公司 t期的异常回报率,Ri,t和 Ri,t&1分别表示 i公司 t期和t-1期的股票回报率,UEPSi,t表示i公司t期的未预期每股收益,EPSi,t和 EPSi,t&1分别表示 i公司 t期和t-1期的每股收益。在随机游走模型中,预期收益假定为上一期的收益,未预期收益等于当期的实际收益减去上一期的实际收益,异常回报率相应的由本期股票的实际回报率减去上一期的股票实际回报率得到。当收益报告公布时,未预期收益的系数b(b被称为盈余反映系数)显著为正时,说明收益报告传达了新的信息,并且市场对未预期收益做出了同向的反应,即当未预期收益为正(好消息)时,异常回报也为正;当未预期收益为负(坏消息)时,异常回报也为负。市场模型的表达式:

市场模型与随机游走模型的主要不同点在于对预期收益和正常回报率的设定,在市场模型中,预期收益设定为市场平均收益,正常回报率设定为市场平均回报率,相应的未预期收益等于实际收益减去市场平均收益,异常回报率等于实际回报率减去市场平均回报率。

以上所述随机游走模型和市场模型仍然停留在只检验会计收益数字的有用性方面,然而随着资产负债表和现金流量表地位的提升,以及上市公司要求披露更加详细的信息等,对资产负债表、现金流量表、所有者权益变动表等会计信息有用性的检验显得越来越必要,因此,有学者扩展了对除会计收益以外的其他信息有用性的检验。如Jennifer Francis;Katherine Schipper et al[5]针对随着时间的推移,投资者对大公司盈余公告的反应越来越强这一现象进行了实证研究,认为这一趋势是由于在披露综合会计信息的同时还披露了更为明细的会计信息,特别是关于利润表组成部分的详细信息引致的。

三、比弗模式下的检验

比弗(Beaver)于1968年发表了《年度盈余公告的信息含量》一文,对会计信息有用性进行了实证检验,其检验思路与鲍尔和布朗的基本一致,但在具体的检验方法上存在较大差异,在该文中,比弗首次对会计信息含量进行了明确的定义。

比弗认为会计信息是否有用是实证而非规范的问题,我们应关注的是投资者是否真的对盈余数字做出了反应,而不是他们是否应当对盈余数字做出反应。对于会计盈余有用性的检验,比弗采用了与鲍尔和布朗不同的方法,他认为设定投资者期望模型虽然能够得到股价变动方向和变动程度的数据,但是期望模型的设定存在困难,如果设定不合理,则结果很难解释。因此,比弗决定进行不需要设定投资者期望模型的实证检验。

比弗对会计盈余信息含量(有用性)进行检验的思路和依据是:盈余公告要具备信息含量,必须能够给投资者带来增量信息,改变投资者的信念和行为,并最终体现到股票交易量和股价的异常变动上。这一思路与鲍尔和布朗是一致的,按此逻辑,会计盈余报告如果有信息含量,也即对投资者有用,必然会引起股价或股票交易量的变化,且这种变化程度应该大于没有信息到达市场时的变化程度。因此,对于会计盈余报告有用性的检验只需要检验公告期股票交易量及股价变动是否显著异于非公告期,如果存在显著差异,则说明会计盈余报告是具有信息含量的,也即对投资者是有用的。为防止事件研究的噪声,在样本的选取上,需要保证盈余公告期间只有盈余公告这一单一事件,并保证非盈余公告日没有其他信息到达市场,对于前者,比弗剔除了盈余公告期内存在宣告股利发放和股票分割的公司,对于后者,比弗剔除了在华尔街日报(Wall Street Journal)出现新闻每年超过20次的公司。

比弗认为股价和股票交易量对盈余报告的反应程度是不一样的,股票交易量变动反映的是投资者个体预期的改变,股价变动反映的是市场作为一个整体的预期的改变。一条信息对于市场整体而言可能是中立的,没有改变市场整体的预期,但可能极大改变了个体的期望,于是,股价可能没有变化,但股票交易量却发生了较大变化。当出现这种情况时,对盈余报告信息含量的检验,股票价格没有股票交易量那么敏感。比弗认为,只要盈余报告公布日股票交易量和股价变化有其中一个显著异于非公告期,则可以认为盈余公告是具有信息含量的,对投资者具备决策有用性。

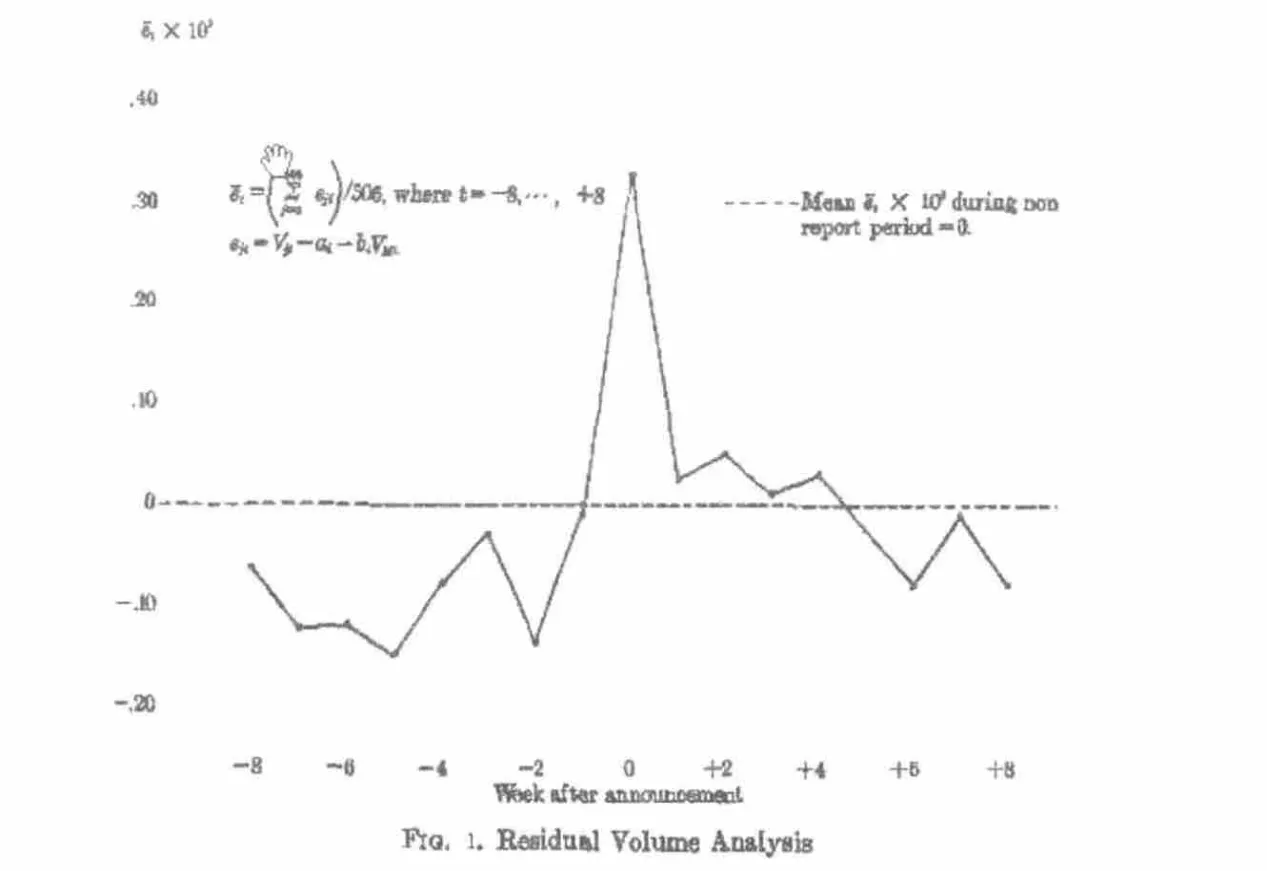

1.股票交易量分析。比弗将整个事件窗定为公告日的前8周和后8周,并将盈余公告那一周确定为0周,该年的其它时间为参照窗。对于股票交易量的度量,比弗采用的是股票日均换手率。在进行股票交易量分析时,比弗首先进行的是未调整市场因素影响的交易量分析,他发现公告周(第0周)的日平均交易量比非公告周的日平均交易量高出33%,并且是整个事件窗17周中交易量最高的一周。其研究还发现在公告日的前8周,交易量低于正常水平,公告日的后4周,交易量高于正常水平,这说明投资者存在将买卖股票推迟至盈余报告发布后的行为。

为消除市场因素对股票交易量的影响,比弗随后又进行了调整市场因素影响的交易量分析,剥离市场因素对交易量影响的模型如下:

上式中,ai和bi是由非公告期i公司的日均换手率与市场日均换手率进行线性回归后得到的估值,eit是回归残差,表示公告期不能由市场因素解释的部分,也即盈余报告传递的新信息,当为正值时,说明盈余报告期的交易量大于非报告期的交易量,也即证明了盈余报告是有信息含量的。调整市场因素影响后的交易量分析结果如图1所示:

上图的虚线部分是非公告期的日均换手率,从图中可以发现,在剔除市场因素对股票交易量的影响后,无论是与非报告期相比,还是与报告期的其他周相比,第0周的交易量都是最高的,这个结果与未剔除市场因素影响的股票交易量分析的结果是一致的。

图1 股票交易量分析①该图源自比弗原文《The Information Content of Earnings Announcement》(1968)。

此外,比弗还进行了报告期与非报告期残差出现正值的频率的比较,同样得到了公告周(第0周)残差出现正值的频率是最高的,比弗认为如此高数目正残差的出现是偶然的概率很小,应该是由盈余报告到达市场引起的。

通过公告期与非公告期股票交易量的分析,比弗得到了“会计盈余报告对个体投资者是具有信息含量的,具备决策有用性”的结论。

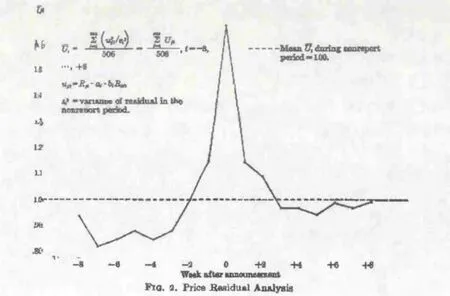

2.股价分析。在股价分析中,比弗对股价的度量采用的是股票回报率,并剥离了市场因素对股价的影响。股票回报率的计算公式:

上式中,Rit是i公司t周的股票回报率,是股票价格变化的衡量指标。Dit是i公司t周的每股现金股利。Pit是i公司t周末的股票收盘价,是调整后(剔除股票分割或股票股利等对股价影响)的i公司t-1周末的收盘价。RMt是市场在t周的股票回报率,(SP)t是第t周末的标准普尔价格指数的收盘价,(SP)t-1是第t-1周末的标准普尔价格指数的收盘价。

图中虚线代表非报告期的股价变化情况,根据上图,我们可以发现在盈余报告公告周(第0周)的股价变化最大,在公告周的前1周和后2周,股价变化也高于非公告期的股价变化,这说明可能存在信息提前泄露,以及投资者在盈余报告公布后还需要一段时间来对信息进行评估。

除了对盈余报告公告期与非公告期的Uji数值大小进行比较外,比弗还对盈余报告公告期与非公告期的Uji大于1的频率的比较,结果同样证实了盈余报告公布周(第0周)的股价变化最大,Uji大于1的频率最高。这一股价分析结果与前面的股票交易量分析结果是一致的,即会计盈余报告是具有信息含量的,市场对盈余报告做出了及时的反应。

图2 股价分析①图片截取自比弗1968年的原文,由于年代久远,字迹有些模糊,纵坐标是回归后的残差值,虚线以上纵坐标的数值分别为 1.1、1.2、1.3、1.4、1.5、1.6。

在分别对股票交易量和股价进行分析后,比弗最终得到了“会计盈余数字是具有信息含量的,不仅改变了投资者个体的预期,而且也改变了市场作为一个整体的预期”这一结论。

四、结论与启示

(一)两种模式在当今的适用性

比弗、鲍尔和布朗开创了会计信息有用性实证研究的先河,使得会计信息是否有用不再是一个分析性的问题,而是一个可以检验的问题。

鲍尔-布朗模式(拓展后)的优点是可以通过计量模型建立会计信息与市场反应的直接联系,能够准确度量两者之间的相关关系和相关程度,但其无法忽视的弊端在于需要预先确定期望收益和正常回报,而这两个指标值的确定存在很大的困难和具有很强的主观性,当选用的指标值不具有准确性和客观性时,会直接导致实证检验结果偏离经济现实。比弗模式避开了这一弊端,他认为尽管不知道投资者的期望模型就不能确定股价变动的方向和量,但是盈余公告如果有信息含量,那么公告期间股价变动的幅度就会大于其他非公告期间,通过这种思路来检验仍然可以得到所要的结果。但该模式下虽然能得到会计信息是否有用这一结论,却不能准确度量市场对会计信息的反应强度和方向。

鉴于鲍尔-布朗模式需要设定期望模型所带来的弊端,我们认为如果只是要检验投资者有没有对会计信息作出反应,则采用比弗的模型较为合适。当然,如果研究者不仅仅限于考察投资者有没有对会计信息作出反应,还想知道反应的方向和程度,则只能采用鲍尔-布朗模式建立会计信息与市场反应的直接函数关系,但需要谨慎确定期望收益和正常回报率,以保证研究结论的可靠性。

(二)有用性再度检验时需注意的问题

1.投资者期望模型的设定。鲍尔-布朗模式下对会计信息有用性进行检验需要设定期望模型,也即需要知道投资者的期望收益,以及需要确定股票正常回报率,而这两个数据都是很难得到的。

首先来看期望收益的确定,每个投资者不可能拥有完全相同和等量的信息,并且每个投资者对信息的解读能力和对风险的态度也是有差异的,要人为地假定所有投资者拥有相同的收益期望几乎是不可能的。现实中运用鲍尔-布朗模式,常常是对投资者整体的收益期望进行一个大致的设定,然而设定有误就会导致结果出现偏差。目前对期望收益的确定较多使用公司上一期公布的实际收益或当期市场的平均收益,此外可供选用的期望收益还可以是行业的平均收益或分析师对当期收益的预测值。

其次来看正常回报率的确定,正常回报率是假定事件没有发生,样本公司的回报率应该是多少。正常回报率的确定是否合理对实证结果至关重要,如果选用不当,很可能导致得出不符合实际的错误结果。在研究中通常有以下四种回报率可以选作正常回报率:(1)平均回报率:即假定事件没有带来增量信息,那么事件日的股票回报率预期应该等于非事件日的股票回报率的均值,如果存在显著差异,则认为有新的信息到达市场;(2)市场回报率:即假定事件没有带来增量信息,事件日的个股回报率的均值预期应该等于同一时期市场回报率的均值;(3)行业回报率:即假定事件没有带来增量信息,事件日的个股回报率预期应该等于该公司所属行业的真实回报率;(4)风险调整回报率:在该方法下,先用市场指数回报率对样本中的股票回报率做回归,从而得到事件窗口回报率的预测值,然后用事件窗口中每天的实际回报率减去预测值,得出的就是异常回报率。

综合上述分析,无论是投资者的期望收益,还是股票正常回报率的确定,都需要研究者的判断和抉择,一旦出现失误,则会大大增加研究结论出现谬误的可能性。根据我国的股市特征,行业之间企业的市场表现存在很大差异,行业内的企业市场表现则具有较大的趋同性,因此采用行业平均回报率作为正常回报率比采用市场整体的平均回报率作为正常回报率更为合理。对于投资者期望收益的确定,在我国分析师盈余预测还不普遍的情况下,采用盈余预测值作为投资者的期望盈余并不具有可行性,相比之下,采用公司上一对等期间的实际盈余作为当期的期望盈余会更符合我国的国情。

2.事件窗的确定。会计信息有用性的检验就是检验会计信息到达资本市场这一事件对资本市场的影响,事件日和事件窗的确定是事件研究法的关键。“事件日”系指市场“接收”到该事件的时间点,事件日认定的适当与否,对于研究结果的准确性会有决定性的影响。由于可能存在信息提前泄露,以及投资者对信息的解读需要一定的时间,因此事件窗通常包括事件日及其前后延伸的一段时间。事件窗过长或过短都不好,过短可能无法完全捕捉会计信息给资本市场带来的影响,过长则可能会有较多的伴生事件,导致结论的不纯粹。比弗,以及鲍尔和布朗的研究发生在资讯尚不发达的上世纪60年代,事件窗拉得较长。在资讯发达的当今,这种长事件窗显然是不合适的,根据近年来我们对上市公司年度财务报表公告后的股价和股票交易量的观察,总体来看,在公告日、以及公告日的前两天和后两天,股票交易量和股价异动最为明显,越长则异动越不明显,这一方面说明我国股市信息泄露较为普遍,另一方面说明在资讯发达的当今,不仅信息传递迅速,而且投资者也日趋成熟,机构投资者等理性投资者能迅速地解读财务报表并迅速做出反应,从而带动市场整体的迅速反应。

根据我国证监会的规定,上市公司年报规定的报出日期是第二年的1月1日至4月30日,企业可能在这一期间的任一时点对外公告其年报。因此,我国学者在对会计信息有用性进行检验时,应先确定每一家上市公司的财务报告公告日,将该公告日作为事件日,但需将该公告日中有伴生事件的样本剔除,然后观察事件日前后的股价和股票交易量变动情况,根据观察的情况决定事件窗的窗口,最终进行会计信息有用性的检验,如此得到的结果才会是可靠的。

[1]财政部会计司编写组.企业会计准则讲解(2010)[M].北京:经济科学出版社.2010:2-3.

[2]威廉 R.斯科特.财务会计理论[M].陈汉文,等,译.北京:机械工业出版社,2006:79.

[3]Ball & Brown.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(6):159-178.

[4]Beaver W.H.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research 1968(6):67-92.

[5]Jennifer Francis,Katherine Schipper and Linda Vincent.Expanded Disclosures and the Increased Usefulness of Earnings Announcements[J].The Accounting Review,2002,77(3):515-546.

[6]Ohlson,J.,Earnings,Book Values and Dividends in Security Valuation[J].Contemporary Accounting Research 1995(11):661-687.

[7]Kothari,S.P.,Zimmerman,J.,Price and Return Models[J].Journal of Accounting and Economics,1995,20(2):155-192.

Capital Market and Empirical Test Methods of the Usefulness of Accounting Information:A Review

LONG Yue-e;DU Mian

(Business School,Shantou University,Shantou,Guanggdong 515063)

Accounting information disclosure system plays an important role in reducing the information asymmetry and in promoting effective functioning of the capital market.Beaver,Ball and Brown respectively construct the mode for testing the usefulness of accounting information.They make the usefulness of accounting information an empirical issue rather than analytical problem.Later studies on this issue have not transcended the framework of the two modes.This study introduces the research idea and methods of these two modes,and illustrates their key differences.In the end,it recommends that Chinese scholars should modify the modes to meet the needs of their research and the situation of capital market in China if necessary.

accounting information; capital market reaction; information content; expectation model

F 830·9,F 230

A

1001-4225(2014)03-0055-07

2013-10-22

龙月娥(1972-),女,湖南益阳人,会计学博士,汕头大学商学院副教授,中国注册会计师,广东省科技厅咨询专家。杜 沔(1959-),女,广东澄海人,汕头大学商学院教授。

教育部人文社会科学规划项目“公司治理:制度安排还是现实选择?——一个因果关系的系统分析框架”(10YJA63008);汕头大学科研启动经费项目“准则变迁、会计质量与投资者利益保护”(STF11007);广东省自然科学基金项目“新股定价偏差与IPO首日超额收益:理论分析与实证研究”(S2012040007228);江西省高校人文社会科学规划项目“会计准则国际趋同下的所得税信息含量研究”(GL1267)

(责任编辑:佟群英)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

NBA特刊(2017年15期)2017-09-06 00:58:01

NBA特刊(2017年24期)2017-04-10 08:50:18

NBA特刊(2017年22期)2017-03-28 07:21:52

马小跳(2016年12期)2017-01-17 09:36:56

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25