山西省金融发展与经济增长关系的实证研究

2014-06-13 01:34:36崔泽园

太原理工大学学报(社会科学版) 2014年3期

崔泽园

(太原理工大学财经学院 金融系,山西 太原 030024)

一、引言

金融发展对经济的增长发挥着必不可少的推动作用,没有一个有效的金融服务业,地方甚至一国的经济都难以良好运转。作为迅速发展的新兴市场经济体,中国的金融发展与经济增长之间的关系更是得到了广泛的关注。

对金融发展与经济增长之间关系的研究可以追溯到Schumpeter[1],他提出促进经济发展的实质性因素是创新,一个健康、稳定的金融体系具备发现和支持具有较大成功概率的创新项目的功能,以此来进一步推动经济的增长。Patrick[2]把金融发展与经济增长之间的关系分为了“供给导向型”和“需求跟随型”。一些文献证实了金融发展对经济增长的正向效应[3-5]。但Demetriade等[6-9]的研究表明,当社会平均收入水平较高时,金融发展和经济增长之间存在显著的正相关关系,但在社会总体收入水平较低时,这种正相关水平并不显著,甚至呈现负相关。Masih等[10-11]发现股票市场、银行的发展与经济增长之间并不存在显著的相关关系。

国内一些文献对区域金融资源配置效率对经济发展的作用机制进行了分析[12-14];另一些文献分析了区域金融差异的收敛性对经济增长的影响机制[15-17],但对空间演化路径及收敛机制存在较大争议。张雪梅[18]对山西省金融发展与产业结构调整的动态影响进行了实证研究;任芳、尹优平和常冕[19]基于山西省的调查数据,讨论了山西农村金融资源配置效率对经济发展的影响机制,但对于山西省金融发展与经济增长的作用机制、动态效应仍存在较大分歧。

从以上国内外实证研究成果可以看出,金融发展与经济增长之间的关系是错综复杂的,二者的关系都不是简单确定的,都可能因为所处的经济增长阶段、经济环境或者政策的不同而会有不同的结论。本文在疏理国内外相关文献的基础上,针对山西省的经济金融发展情况,对山西省经济金融发展的相关性及政策适用性进行实证分析。

二、山西省金融发展的现状

金融发展主要表现在金融规模的扩增和效率的提高两个方面,主要是指金融中介机构的扩张、金融市场的发展、金融意识的提高,以及金融机构对闲置资金的利用率上升,等等。一个运行良好的金融系统能够引导资金从低效率投资向高效率投资转移,优化资源配置,通过提升资本积累的效率来提高资本的边际生产率,以此来推动经济增长。同时,经济发展对金融也起着决定性作用。金融业是一种依附于商品经济的产业,产生于商品经济的发展过程中,并且随着商品经济的发展而发展。金融之所以能发挥一系列促进经济发展的重要作用,都是建立在经济发展水平不断提高的基础上的,因此经济增长是金融发展的基础。此外,伴随着经济的不断发展,社会将产生对金融的不同需求,因此金融发展的结构和层次也就相应的不断完善和提升。这种经济对金融的制约和促进,体现出金融无法脱离经济而独立存在和发展的特点,只有与经济紧密结合,不断为经济发展服务,金融才有坚实的基础和持久的动力。

(一)山西省金融业的规模

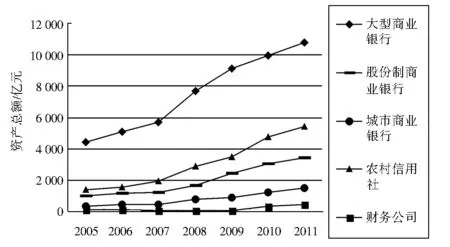

2005年以来,山西省银行业资产规模不断扩大,在山西省金融机构中,大型商业银行仍是主力军,其资产总额为10 762亿元,约占全部金融机构资产总额的42.96%;农村信用社机构点数为2 967个,资产总额为5 421.4亿元,其中,法人机构为114家,占全部金融机构资产总额的21.63%;城市商业银行尽管也有所发展,但是实力仍然较为薄弱,其法人机构只有6家;财务公司一共4家,资产规模较低,发展速度也比较缓慢。总之,山西省金融机构的发展形成了国有银行独占鳌头,其他金融机构发展还较弱小的整体态势,说明山西的银行业还缺乏竞争,整体不够成熟,如图1所示。

图1 山西省银行业各金融机构资产总额

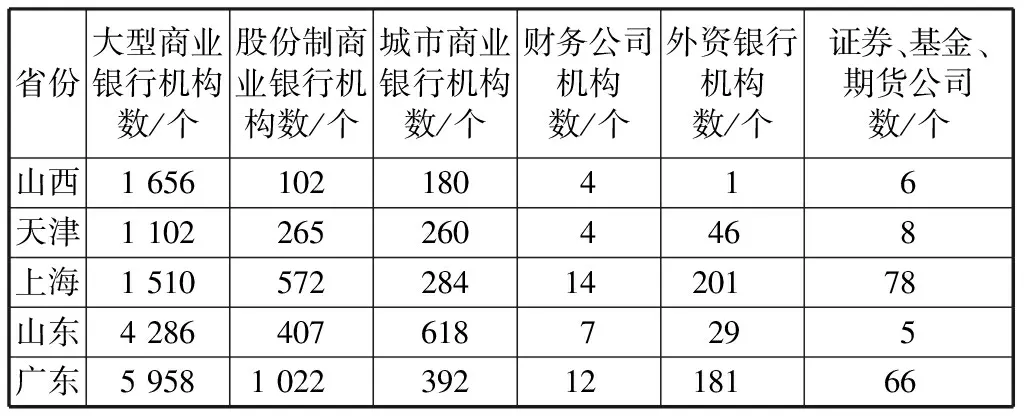

对比山西省与部分发达省、市金融机构的规模情况(见表1),可见山西省的金融发展规模不足,也表明还有很大的扩展空间。

表1 山西与部分省市金融机构对比

(二)山西省金融业的效率

对比2001-2011年间山西与全国的存贷比情况(见表2),可以看到,在2001-2004年间山西省金融机构存贷比处于较高水平,基本都在70%~80%这一区间,基本与全国存贷比保持一致。但是,自2005年开始,这一数值急速下跌,2008年甚至跌破50%,低至47%,达到近十年的最低值。分析这一现象产生的原因,主要有以下几个方面:

第一,2005-2008年间山西存款机构竞争加剧,存款平均增速为21.58%,与此同时,金融机构贷款余额却一降再降,导致存贷比如此之低;

第二,受国家宏观调控的影响和信贷政策的限制,导致山西省部分重点行业,如钢铁、煤炭、焦炭、房地产等贷款规模严重受限,因此金融机构贷款余额大幅降低;

第三,尽管一些中小企业对贷款需求较大,但由于其企业不够成熟,多数企业的信用状况和财务指标无法达到银行贷款的要求,而银行要控制不良贷款率,所以导致中小企业的有效需求不足。

表2 2001-2011年间山西与全国存贷比情况

尽管从2009年开始,山西存贷比有所上涨,但上涨力度不大,与全国存贷比相比,差距仍然较大,2011年存贷比也仅为53%左右。因此要提高山西金融机构存贷比,在政策和方法上仍需进一步的改进和完善。

综上,现阶段山西省金融机构资产总额、金融机构本外币存贷款余额、直接融资占比等指标数值都在逐年上升,形成了融资结构不断优化、生态环境持续改善的局面;但与其他省份相比,还存在一些问题,比如银行业体系不够健全,金融机构之间缺乏竞争,存贷款增速近年来有所下降,存贷比值较全国相比处于较低水平,融资结构仍然较为单一等等。近年来山西省经济运行总体良好,主要经济指标均保持较快增长,产业结构持续优化,民生得到进一步改善;但同样也存在一些需要改进的方面,比如尽管经济增长迅猛,但人均GDP低于全国平均值,第二产业占比过重,经济增长高度依赖少数大型企业,投资结构不够合理,等等。这些发展趋势都影响着山西省金融发展与经济增长之间的关系变化。

三、山西省金融发展与经济增长关系的计量分析

(一)平稳性检验

采用1980-2011年山西省的人均实际GDP作为经济增长的代表变量,其中,实际GDP是用历年名义GDP除以GDP平减指数*又称GDP缩减指数、GDP折算指数,是指没有剔除物价变动前的GDP(现价GDP)增长与剔除了物价变动后的GDP(即不变价GDP(constant-price GDP)或实质GDP)增长之商。得到,所有年份的数据均以1980年为基期进行调整;为了消除数据的异方差,对人均实际GDP取对数,记为LNGDP。在金融发展规模指标的选取上,参考Goldsmith的做法,以山西省全部金融机构存款余额和贷款余额的和作为金融资产总额,再将其除以名义GDP,得到可以作为衡量山西省金融发展规模的指标,记为FIR。以山西省全部金融机构贷款余额与存款余额的比值作为衡量山西省金融效率的指标,记为FE。GDP和人均GDP数据、金融机构各项存款余额、金融机构各项贷款余额的各年度数据均来自《新中国60年统计资料汇编》和《山西统计年鉴2012》。

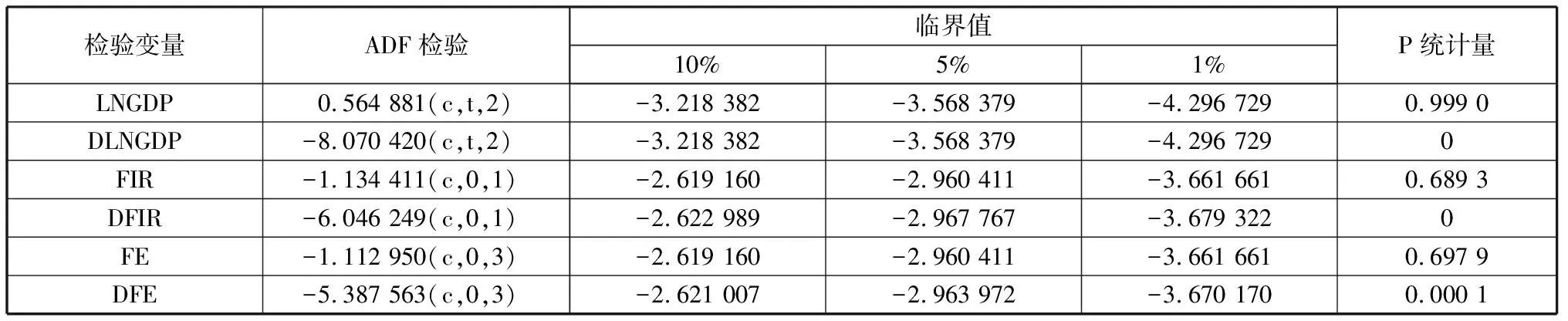

囿于时间序列的平稳性问题,本文对各指标进行了单位根检验,以防止伪回归的产生。从表3中可知人均实际GDP(LNGDP)、金融规模指标FIR、金融效率指标FE均未通过95%置信度的平稳性检验,人均GDP、金融规模指标FIR、金融效率指标FE是一阶单整的。

表3 变量及一阶差分的ADF检验结果

(二)协整检验

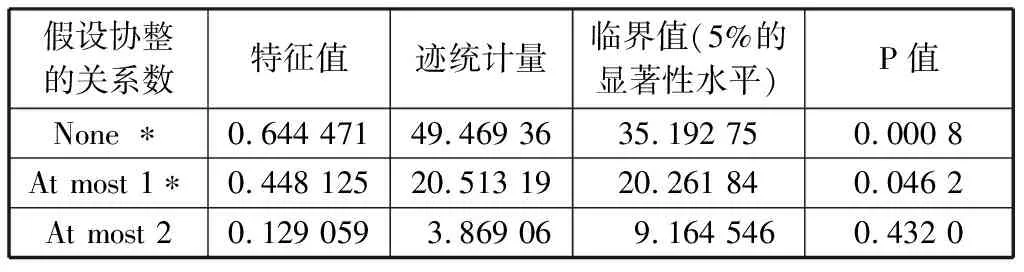

从协整检验看(见表4),山西省经济增长、金融规模和金融效率之间存在长期稳定的协整关系,且经济增长与金融规模之间存在正相关关系,而与金融效率之间存在负相关关系。这表明,山西省经济的增长能够促进其金融规模的扩大,或者其金融规模的增长可以促进经济的发展;而金融效率变量的系数为负,体现出山西省金融机构的运作效率并没有随着经济的发展而有所提高。

表4 协整关系检验

(三)因果关系检验

为了检验某个变量的变化是不是其他变量变化的原因,本文对三个变量进行因果关系检验,分析山西省经济增长与金融规模、经济增长与金融效率之间是否存在显著的因果关系。从表5的结果看,山西省经济增长与金融规模、金融效率之间都有单向的因果关系,即山西省的经济增长是金融规模扩大的格兰杰原因,而山西省金融规模的扩大不是经济增长的格兰杰原因;经济增长是金融效率变动的格兰杰原因,而金融效率的变动并不是经济增长的格兰杰原因。

表5 格兰杰因果关系检验

格兰杰检验结果表明经济增长带动了金融规模的扩张,而金融规模的扩张对经济增长却没有显现出积极的作用;在经济增长的过程中,金融效率指标——存贷款比率出现了明显的下降,且经济增长是金融效率变动的格兰杰原因,说明山西省现阶段的经济增长方式不利于金融效率的提高,不过金融效率的走低还没有影响到经济增长。山西省金融发展在数量上虽然有大幅度的增长但是忽略了其效率的提高,金融效率低下也是金融规模扩张不能很好支持经济增长的一个重要原因。

四、结论与政策建议

对山西省金融发展与经济增长关系的实证检验表明,山西省经济增长促进了金融规模的扩大,反过来,金融规模的扩大也进一步促进了山西省经济的增长。但现阶段山西省经济增长方式并不利于金融效率的提高,金融效率对经济增长的作用也没有得到很好的发挥。也就是说,山西省金融发展对经济的支持作用还有待进一步的加强,目前仅仅表现在数量的扩张上,并没有实现效率上的提高。因此针对山西省金融发展与经济增长关系的这一特征,为了充分发挥金融发展对经济增长的支持作用,促进经济的可持续发展,需要对金融资源配置、金融效率提高等方面进行调整。

现阶段,在山西省银行业中,大型国有商业银行仍是主力军,占据垄断地位,股份制银行和城市商业银行尽管近年来也有所发展,但其实力与国有银行相比仍然较为薄弱。尽管这样的金融体系在动员储蓄方面发挥了一定作用,但是在储蓄与投资的转化方面都受到了阻碍,在一定程度上贷款流向不够灵活,中小企业所需资金很难得到满足,因此,优化银行业结构势在必行。

金融效率的提升无疑对促进经济增长具有重要意义,高效的金融服务可以提升金融资源转化投资的效率。山西省以银行业结构为主的结构体系,固然限制了当前山西省投融资转化的渠道,但集中的银行业结构也为投资生成集聚了大量资金。如何提高资金使用效率可能是当前山西省资源型经济转型面临的一个重要议题之一。

提高金融效率离不开资本市场的有效支持。由于客观历史原因,山西省形成了以间接融资为主的企业融资结构。近年来,借助资本市场的不断发展壮大,直接融资有所发展,但是间接融资仍然是山西省最主要的融资方式,且优势非常明显;尤其是股票融资在山西的占比非常低,造成了山西省融资结构较为单一,严重影响了金融效率。因此发展直接融资,改善融资结构,是山西省金融发展促进经济增长的主要途径。

加大煤炭等金融衍生品在提升投融资效率方面的作用,借助煤炭期货交易中心,引导煤炭等金融衍生品交易资金对实体产业的投资;以煤炭期货交易为核心,构建一个融资源经济开发、生态科技建设为一体的转型升级平台,大力发展循环经济。

此外,在充分发展资本市场,提升金融效率的同时,借鉴上海、广东等其他省市关于地方政府债券融资试点的经验,发展山西省债券市场融资手段;充分利用国家赋予山西省综合改革试验区“先行先试”的政策机遇,破除转型发展中的金融制度障碍。

参考文献:

[1] Schumpeter J.The theory of economic development[M].Oxf ord University Press:Oxford,1912.

[2] Patrick H T.Financial development and economic grow th in underdeveloped countries [J].Economic Development and Cultural Change,1966,14(2):174-189.

[3] Goldsmith Raymond.Financial structure and development [M].New Haven:Yale University Press,1969.

[4] King,R.G.,Levine,R.Finance,entrepreneurship and growth[J].Journal of Monetary Economics [M].1993,32(3):513-542.

[5] Levine,Ross,Sara Zervos.Stock markets,banks,and economic growth[R].The Thomas Jefferson Center for Political Economy,1998.

[6] Demetriades P O,Hussein K A.Does financial development cause economic growth? Time-series evidence from 16 countries[J].Journal of Development Economics,1996,51(2):387-411.

[7] Harris R D F.Stock markets and development:A re-assessment [J].European Economic Review,1997,41(1):139-146.

[8] Greenwood J,Sanchez J M,Wang C.Quantifying the impact of financial development on economic development [J].Review of Economic Dynamics,2013,16(1):194-215.

[9] McKenzie D.Impact assessments in finance and private sector development:What have we learned and what should we learn? [J].The World Bank Research Observer,2010,25(2):209-233.

[10] Masih R,Khan S F.Is the finance led growth hypothesis robust to alternative measures of financial development? [J].Applied Financial Economics,2011,21(9):601-623.

[11] Halbert L,Henneberry J,Mouzakis F.Finance,business property and urban and regional development [J].Regional Studies,2014,48(3):421-424.

[12] 艾洪德,徐明圣,郭 凯.我国区域金融发展与区域经济增长关系的实证分析[J].财经问题研究,2004(7):26-32.

[13] 王景武.金融发展与经济增长:基于中国区域金融发展的实证分析[J].财贸经济,2005(10):23-26.

[14] 董 敏,袁云峰.区域金融结构对经济效率影响的实证研究[J].中央财经大学学报,2012(1):38-44.

[15] 龙 超,张金昌.我国区域金融发展的收敛性差异分析[J].统计与决策,2010(22):115-117.

[16] 孙晓羽,支大林.中国区域金融发展差异的度量及收敛趋势分析[J].东北师范大学学报:哲学社会科学版,2013(3):45-49.

[17] 叶茜茜.我国区域金融发展的空间演化分析[J].经济问题,2011(5):106-109.

[18] 张雪梅.综改区背景下山西金融发展与产业结构调整互动研究[J].经济问题,2014(3):125-128.

[19] 任 芳,尹优平,常 冕.农村金融资源配置效率及实证分析:山西案例[J].金融理论与实践,2009(8):58-62.

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2020年13期)2020-12-15 09:08:51

中国外汇(2019年10期)2019-08-27 01:58:06

能源(2018年7期)2018-09-21 07:56:14

商周刊(2017年26期)2017-04-25 08:13:06

汽车零部件(2017年2期)2017-04-07 07:38:47

山西水利(2017年1期)2017-03-07 08:50:31

现代企业(2015年5期)2015-02-28 18:50:09