济源房地产市场发展现状及供求趋势分析

2014-06-09 14:21:50菅玮王中卫

济源职业技术学院学报 2014年2期

菅玮,王中卫

(1.济源市统计局,河南济源454650;2.济源市房地产管理局,河南济源454650)

济源房地产市场发展现状及供求趋势分析

菅玮1,王中卫2

(1.济源市统计局,河南济源454650;2.济源市房地产管理局,河南济源454650)

济源房地产业从1992年起步发展到2013年,伴随着济源经济的快速发展和城市规模的扩张,经历了从无到有、从弱到强、不断发展壮大的过程,房地产供给市场呈持续上升态势,但房地产需求市场随经济波动和政策调控趋势明显。通过对济源房地产市场发展现状的分析,总结判断当前济源房地产市场运行变化的特征,同时提出要解决当前房地产市场供需不平衡的矛盾,需要着重从科学编制住房建设规划、做好对商业地产的规划布局、坚持“大招商、招大商”战略以及加强政府监管力度等方面做起。

供求关系;价格;房地产;济源市

近年来,房地产市场倍受百姓关注;同时对房地产市场的调控也成为政府客观调控的重要方面。因此,准确把握房地产市场供求信息也就显得尤为重要。

一、城市化是济源房地产业发展的基石

济源房地产市场开发从1992年起步,距今已有22年时间。随着济源经济的快速发展,城市规模的扩张,房地产业也经历了从无到有、从弱到强,不断发展壮大的进程。房地产业市场的每一次发展、飞跃,都与济源城市规模扩张有着紧密的联系。1983年《济源县城市总体规划》审批通过,城市建设蓝图刚刚拉开,建成区面积仅3.5平方公里,房地产市场还处于空白;1992-1997年城市内环道路基本形成,济源城市框架初步拉开,建成区面积达到20.4平方公里,房地产市场开始起步,缓慢发展;2004年在济源市被列入“中原城市群”和“河南省城乡一体化试点市”后,《济源市城市总体规划》第三轮修编完成,城市化进程提速,房地产市场步入快速发展时期;2007年城市新版总体规划通过批复实施,城市规划区面积达到50平方公里,建成区由原来的20.4平方公里到目前的34.8平方公里;城镇化率由2004年的36%,提高到2012年的53.4%,城市人口规模增长加快,房地产市场开发规模得到进一步扩张,这从房地产历年数据分析中得到了印证(以1992-2013年数据为例)[1]。由此可见,城市化是济源房地产业发展的基础和决定性因素,只要城市化加速的进程不发生逆转,济源房地产业发展总体向好的趋势不会改变。

二、济源房地产市场供求现状分析

(一)房地产市场供给总量呈持续上升态势

济源房地产市场起步较晚,市场化速度慢,自2004年以来伴随着城市化进程的加快,经济总量的扩张,住房需求的增长,才真正进入快速发展时期,房地产投资与施工规模均呈持续上升态势。

1.房地产投资总量不断增加

1989年,济源市第一家房地产开发企业成立,到2013年注册的房地产开发企业已达到110家,其中有在建项目的联网直报企业71家。71家企业中:二级企业16家,三级企业10家,4级企业1家,暂定资质企业44家。房地产开发投资额由1992年的380万元扩大到2013年的31.9亿元,增加了838倍,年均增长37.8%。

图1 1992-2013年分年度房地产投资完成额(亿元)

2004年以来,全市房地产开发投资额逐年递增,总量迅速扩大,当年投资突破亿元大关,达到1.3亿元,较上年增长160%,为历史最高增长水平;2007年再次迅猛增长,达到9亿元,较上年增长143.2%;2013年完成31.9亿元,较上年增长17.5%。2007-2013年,7年间累计完成投资100亿元,年均增长23.6%。

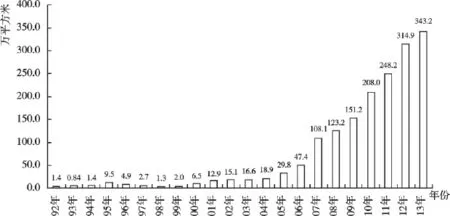

2.房屋施工规模逐年扩大

随着房地产投资额的增长,新建房屋(住宅,下同)施工规模也逐年扩大。1992年全市房屋施工面积1.4万平方米;2004年达到18.9万平方米;2007年突破100万平方米,达到108.1万平方米,较上年增长128.1%;2012年突破300万平方米,达到314.9万平方米,较上年增长26.9%; 2013年施工规模达到343.2万平方米,同比增长9%。

图2 1992-2013年分年度房屋建设施工面积(万平方米)

3.商业地产投资快速发展

济源市商业地产(办公楼和商业营业用房)的起步始于2000年,当年投资额仅有78万元,施工面积0.48万平方米,经过14年的发展,2013年商业地产投资额已达8.53亿元,较上年增长41.9%,2000-2013年间累计完成投资额28.8亿元。其中办公楼投资额1.74亿元,较上年增长57倍,累计完成2.1亿元,占投资总量的7.3%;商业营业用房投资6.79亿元,较上年增长13.5%,累计完成26.7亿元,占投资总量的92.7%。2013年商业地产施工面积达到80.73万平方米,较上年增长57.3%,其中办公楼施工面积15.98万平方米,较上年增长18倍,占施工总量的19.8%;商业营业用房施工面积64.75万平方米,较上年增长28.3%,占施工总量的80.2%。

图3 2000-2013年分年度商业地产投资额(亿元)

(二)房地产需求市场随政策波动趋势明显

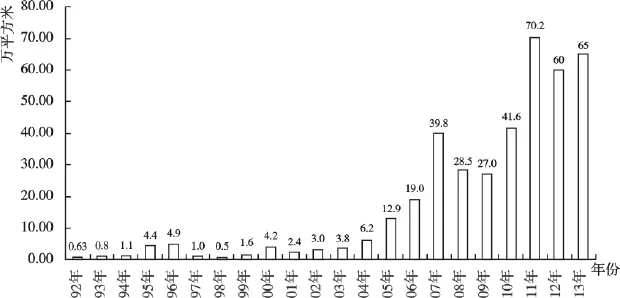

施工规模持续扩大的同时,新建商品房成交量由于受经济波动和政策调控因素影响,增长起伏波动较大,大致经历以下3个阶段:

图4 1992-2013年房地产分年度销售面积(万平方米)

1.房地产业起步发展阶段

1992-2007年,房地产行业作为国民经济的支柱行业,正处于发展起步阶段,需求市场刚刚形成,商品房成交量稳步攀升。1992年,全市商品房成交量仅有0.63万平方米,成交套数约50余套;2004年成交量达到6.2万平方米,较上年增长63.2%,成交套数约500多套。2007年楼市利好,信贷投放力度加大,房地产投资增势强劲,定金及预收款呈现较快增长,增速高达472.7%;商品房成交量大涨,达到39.8万平方米,较上年增长109.5%,成交套数约3300多套。

2.金融危机爆发阶段

2008年金融危机爆发,对房地产业产生了较强影响。经济增长开始下行,市场需求疲软,房地产市场亦从2007年的红火发生逆转,商品房成交量由2007年的39.8万平方米,下滑至2008年的28.5万平方米,同比下降28.4%,2009年继续惯性下滑态势。随着中央一系列积极财政政策的实施和“四万亿”的投资拉动,经济增长开始平稳回升,房地产市场逐渐回暖,2010年商品房成交量回升至41.6万平方米,较上年增长54.1%;2011年成交量达到高峰70.2万平方米,较上年增长68.5%,成交套数5819套。

3.宏观政策调控阶段

2012年受“国八条”新政影响,商品房交易出现又一轮拐点,从2012年元月开始,成交量逐月回落,销售面积同比下降至最低点27.6%,年底跌幅收窄趋稳,完成交易量60万平方米,较上年下降14.5%;2013年销售一直处于温和回升的态势,全年成交量完成67万平方米,较上年增长11.7%。

1992-2013年间,累计销售商品房面积400.5万平方米,年均增长24.9%,累计销售住宅约3万余套,解决和改善了约10万人的住房问题。

(三)二手房交易总体需求上升,近期增速放缓

随着城市化水平的加快,流动人口的增加和新建商品房价格的居高不下,二手房逐渐受到部分无房户和低收入家庭的青睐,总体需求上升,但交易并不十分活跃。2013年3、4月份,二手房交易因个人所得税调整,交易额达到顶峰;之后遭遇停贷,再加上购房者对国家宏观调控政策下的房价有下降预期,一直处于观望状态,导致交易量急速下滑,全年曾出现5个月的负增长,年底有所回升,但全年交易增长缓慢。

图5 2013年1-12月份二手房交易量增速图(%)

2013年交易量2204套,较上年增长85.9%;交易面积29.2万平方米,较上年增长85.6%。交易量增长较大的原因:主要是受年初“国五条”新政及调整个人所得税政策的影响,二手房交易在3月份出现“井喷”,单月交易量达到766套,同比增长463.2%,较2月份环比增长845.7%;4月份交易量同比增长346.5%,5月份交易量下滑到-15.9%,8月份交易跌至最低点-28.4%。如果扣除3、4月份的“井喷”因素影响,实际全年交易量同比增长在10%左右。

从对以上图形的分析来看,济源房地产供给市场受城市化发展的影响和带动,始终处于一个持续增长的态势,但需求变动受经济波动和政策调控因素影响的趋势越来越明显,尤其受金融政策的影响非常明显,房地产需求下行的阶段,都是在银根收紧的情况下发生的。

三、对济源近3年购房人群结构的分析

通过对2011—2013年近3年共10531户购房人群的购房面积、居住地来源和年龄结构等调查分析①数据来源:济源市统计局.济源市房地产管理局购房备案信息资料(2011-2013).,结果如下:

1.中档户型偏好者占49.1%

在购房人群中,购买90平方米以下的有1173户,占11.1%;90-120平方米的有2396户,占22.8%;120-144平方米的有5173户,占49.1%;144平方米及以上的有1785户,占17.0%。

2.市内购房人群占82.9%

来自市内的购房户有8727户,占82.9%;来自市外省内的购房户1301户,占总购房户的12.3%;来自省外的购房户503户,占总购房户的4.8%。

3.30岁以上购房群体占67.4%

在购房者中,处于30岁及以下年龄阶段的有3437户,占总购房户的32.6%;30-50岁年龄段的购房户5733户,占总购房户的54.4%;50岁以上年龄段的有1366户,占总购房户的13.0%。

四、对济源房地产市场运行特点的分析与判断

(一)商品房市场高度本土化

由于济源地理区位与产业优势不明显,吸引外来人口不足,外地购房比例较少,购房群体以本地人为主。通过对近三年购房人群结构分析,可以看出,济源市房地产市场仍属于高度本土化的市场,市内购房与市外购房人群比例为82.9∶17.1。据郑州官方的一项内部调查数据资料显示,近年来郑州外地购房人群比例已超过50%以上,这与郑州省会城市的区位优势有关。在济源房地产项目逐渐增多、供给开始超过本土需求的今天,如何充分利用本土的文化、环境和教育等资源优势,有效发掘外地客户群体的购买力,是需要关注与思考的一个课题。

(二)人均住房面积高于全国水平

据2010年第六次人口普查家庭住房情况调查结果显示,济源市城区5个办事处当年住房建筑面积共929.9万平方米,户均住房建筑面积148.3平方米/户,人均建筑面积42.9平方米/人,高于全国30平方米的人均居住水平。2011-2013年3年时间全市新增商品房建筑面积197万平方米,除去城中村改造拆迁面积38万平方米①数据来源:济源市统计局.济源市城市改造办公室“城中村”改造资料(2013).,城区家庭户常住人口按25万人(不含集体户人口约5万人左右)计算,测算目前城区家庭户人均住房面积约在43.5平方米左右。济源是典型的城乡二元结构,城区内大量自建房与商品房共存,住房面积并不短缺,一定程度上造成刚性需求的不旺盛。

(三)商品房存量供应充足

从1992年开始住宅商品化以来至今,22年间商品房累计新开工面积达601.2万平方米,竣工面积316.6万平方米,实际已销售面积400.5万平方米(含期房销售),目前在建未售面积达200.7万平方米,预计2014年新开工面积在80-90万平方米左右,按照年均销售面积60万平方米来计算,潜在的供应量仍可持续4-5年时间②数据来源:济源城市调查队.济源市居民住房情况调查报告(2011).。2012年富士康的进驻吸引外来务工人员约1.5万人,但目前仍以集体租房为主,还没有形成新的购房群体。如果城中村改造大面积开展,一户补偿数套安置房,可能会向市场推出一部分闲置房,对商品房市场将带来一定的冲击;未来如果不动产登记、房产税等新政进一步实施,将有可能降低部分投资性需求,令部分投资人抛售闲置房产,造成短时间内供应量增加,会直接导致商品房市场的供过于求。

五、未来房地产政策导向及济源房地产业发展的对策及建议

(一)密切关注房地产市场调控政策导向

十八届三中全会《决定》的出台,成为今后楼市发展的又一个转折点,从原来的一揽子限购、限价计划,到调控政策“长效机制”的建立,注重以市场机制调节房地产市场,诸如一系列深化土地制度改革,建立城乡统一的建设用地市场,扩大房地产税改革试点范围等政策的实施,将会进一步稳定消费者预期,削弱投机型需求动力,使房地产市场逐渐回归健康合理水平。这些长期性、方向性的问题,需要政府今后予以高度关注,以便科学规划房地产市场供给总量,防止出现供需不平衡等问题。

(二)当前济源房地产业发展的对策及建议

1.科学编制住房建设规划,稳步搞好房地产开发

由政府组织科学编制一定时期内住房建设规划,针对济源住房消费实际,结合国家房地产调控政策、经济发展周期的影响,从住宅建设的稳定性和渐进性出发,根据每年市场消化量,批准相应规模的房地产项目开工建设;按照“分步实施、有序推进、先易后难”的原则,每年审批一定规模的“城中村”改造项目,加强对市场供给的控制,减少对商品房市场的冲击,以免造成供需失衡;同时要规划设计好城市建筑风格,按居住、商用、休闲等不同功能区设计不同的建筑风格,以彰显地域特色、生态环境和文化底蕴,打造属于“愚公故里,灵秀之城”的独特建筑文化。

2.做好对商业地产的规划布局,促进商业地产良性发展

商业地产在济源的发展起步较晚,但发展速度较快,从2000年开始,陆续建成并投入运营的有城隍商贸城、中原国际商贸城、凯旋城、建业步行街、大商百货、信尧购物广场、三维百货、大张百货等商业项目。与商业地产的快速发展相对应,济源对商业项目和商业运营的管理和规划相对滞后,部分区域商业项目布局过于密集,业态分布不合理,同质化竞争明显,相互争抢客源,导致竞争无序。因此有必要由相关部门根据城市人口总量、居民消费能力和消费习惯,充分考虑城际公交、物流发展等因素对中小城市商业的影响,对中心城区商业发展项目实施总量控制;根据交通、地段和人流等因素,对具体区域商业发展项目予以合理评估规划,科学布局一定量的办公、商业等商务类项目或者城市综合体项目,有效辐射周边区域,促使商业地产良性、健康、持续发展。

4.坚持“大招商、招大商”战略,以产业集聚人气

从济源历次产业招商成功的案例可以看出,大型项目的带动对人气的提升有立竿见影的效果。济源目前正在进行新城区的建设拓展,对未来房地产业的发展将产生带动作用。但同时新城区建设需要人气的聚集,有人才有市,有市才有商,有商才有城。在城市化推进中,要通过“大招商、招大商”战略,在新城区周边摆布一批关联度大、集聚度高、带动力强、无污染、吸纳劳动力多的大型名牌企业,以增加新城区的人口集聚;通过打造城市的软硬件环境,综合运用城市绿化、环境卫生、教育医疗、就业创业、社会保障等资源,提升城市宜居品质,吸引更多的外来人员来济、亲济和留济;通过大力发展休闲服务业、文化娱乐业等第三产业,完善交通、医院及学校等公共配套设施,不断扩大新区的影响力,使人们愿意在新区买房安家、“安居乐业”,防止出现新区和整个城市人口增长缓慢、新城不旺及商品房供应过剩的局面。

[1]济源市统计局.济源市统计年鉴(1992-2013)[M].北京:中国统计出版社,2014.

[责任编辑 任联齐]

Current Development of Real Estate Market in Jiyuan City and Trend Analysis of Supply and Demand

JIAN Wei1,WANG Zhong-wei2

(1.Statistics Bureau of Jiyuan City,Jiyuan 454650,Henan;2.Real Estate Bureau of Jiyuan City,Jiyuan 454650,Henan)

Starting from 1992 to 2013,the real estate industry in Jiyuan city,with the rapid development of economy and the expansion of city scale,has experienced the process of starting and developingand the market of supply continues to rise,but it si obvious that the real estate market demands fluctuate with economy and policy.Through the analysis on current real estate market,the market varying characteristics are concluded and it is pointed that making a plan of housing project and layout of commercial real estate scientifically so that the current problems of imbalanced supply of and demand can be solved.It is also proposed that tne government monitoring be strengthened with the strategy of great investment and absorbing big business.

supply and demand;price;real estate;Jiyuan city

10.3969/j.issn.1672-0342.2014.02.020

F293.35

A

1672-0342(2014)02-0071-06

2014-01-10

菅玮(1974-),女,河南安阳人,济源市统计局投资科科长,研究方向为投资与房地产;王中卫(1966-),男,河南济源人,济源市房地产管理局副局长,研究方向为房地产。

猜你喜欢

少林与太极(2023年5期)2023-07-14 03:03:10

大众投资指南(2021年23期)2021-12-06 05:46:34

中州建设(2020年5期)2020-12-02 02:20:50

民主与法制(2020年16期)2020-08-24 06:54:42

河南水利年鉴(2020年0期)2020-06-09 05:45:00

人大建设(2018年9期)2018-11-13 01:10:06

河南畜牧兽医(2017年8期)2017-11-24 03:21:42

中华建设(2017年1期)2017-06-07 02:56:14

河南水利年鉴(2017年0期)2017-05-19 02:31:59

人大建设(2017年12期)2017-03-20 05:22:21