公司治理、战略管理和预算松弛行为

——直接与中介效应的检验

2014-06-05 14:34熊艳

经济与管理评论 2014年1期

熊 艳

(山东财经大学会计学院,山东 济南 250014)

公司治理、战略管理和预算松弛行为

——直接与中介效应的检验

熊 艳

(山东财经大学会计学院,山东 济南 250014)

公司治理与预算管理是企业不同层次上的两种管理控制系统,两者关系如何以及公司治理中哪些因素影响到预算管理效果在目前的研究中还没有给出一个实证回答,这些治理因素如何去影响到预算管理效果更没有得到深入的研究。通过公司治理、战略管理对预算管理效果影响的实证研究,得到公司治理因素会对预算管理效果产生显著影响,但这个影响过程中战略管理的中介效应不显著,战略管理还没有普遍对预算管理起到指导作用。该研究能从企业管理过程方面为公司治理的完善提供一种更为直接的证据,也为如何完善预算管理控制系统得到一些有益的启示。

公司治理;预算松弛;战略管理;中介效应

一、引言

公司治理中内部治理因素与企业预算管理是企业管理控制中两种不同的管理机制,由于我国制度环境的一些特点,公司治理与预算管理的关系是国内的一个研究特色,国内众多学者对于公司治理与预算管理的关系都作了理论分析,主要存在两类观点:一类研究认为公司治理结构是企业全面预算管理的制度基础或支持系统,如程新生(2003)[1]等人的研究认为公司治理是包括预算在内的内部控制系统的环境要素或是前提;一类研究认为包含有预算控制的内部控制与公司治理是嵌合关系。李连华(2005)指出,内部控制(包含了预算控制)与公司治理这两个管理系统在主体、目标和内容上有着很多重合点。而不论两者具体关系从细微处如何区分,公司治理对预算管理效果的影响都是必然的,而且这种影响对于企业管理也是重要的,探讨公司治理中具体哪些因素对预算管理效果产生影响,有利于公司从制度层面去完善从而提高预算管理效率,也有利于揭示公司治理是如何影响企业管理活动并最终影响到企业价值的过程。

另外,有关战略管理与预算管理的关系国内众多学者研究认为企业的预算应该以战略为指导,那么现实中战略管理有没有对企业预算管理效果产生影响?公司治理各主体是实施战略的决定力量,在公司治理与预算管理之间,战略管理有没有形成一个中介效应,这些问题在国内的研究中都还没有作出一个系统的实证回答。

二、公司治理、战略管理对预算松弛行为影响的总体框架

(一)预算松弛行为的研究

预算系统中的预算松弛自20世纪60年代被学者提出以来,相关的研究一直延续不断。众多国外学者的研究认为预算松弛是一种预算的功能异化(Schiff和Lewin,1968;Collins,1978;Merchant,1985a,1985b)。预算松弛的存在影响了预算控制的效果甚至有学者提出要用“超越预算”代替预算控制。于是引发了大量文献对预算松弛研究。如Fisher(2002)[2]研究指出当预算的计划(资源配置)和控制(业绩评价)相结合时发挥其特有的管理价值,从而降低预算松弛。Mei-Ling Yang(2009)[3]研究了信息系统质量与预算松弛对企业创新绩效影响。近些年国内学者借鉴国外研究思路,也对此问题进行了研究,如程新生(2008)[4]研究了参与式预算管理时预算松弛行为的大小要受到报酬方案的影响。郑石桥(2008)[5]研究了报酬方案与信息不对称对预算松弛的影响。吴粒(2012)[6]也研究了报酬方案与资源分配交互作用对预算松弛的影响。国内外对预算松弛行为研究中存在较多不一致的结论。就是关于预算松弛本身带来的结果到底是好是坏,学术界也难以形成一个定论,预算松弛仍是预算控制中尚未解决的主要问题之一。

(二)公司治理与预算管理

管理会计领域的研究一直倾向于将管理方法作为一种技术方法来研究从而推动管理效率,以至于像Scapen(1994)[7]指出的,随着时间推移,制度如何影响会计实践已被忽视。公司治理作为企业微观层面的一种制度,直接影响管理会计的变化及其方法的使用效果,近年来,国外内学者对公司治理如何影响管理会计也作出了一些研究。Bhimani(2009)[8]的研究指出了风险、公司治理与管理会计之间相互依存的关系。Gulumhussen&Guerreiro(2009)[9]用葡萄牙银行业的数据对公司治理如何影响管理会计控制进行了实证研究。W.Seal(2006)[10]从制度代理理论视角解释了管理会计与公司治理的关系。D.Rong-Ruey等(2009)[11]研究表明国外股权对于管理会计方法使用有正面的影响。冯巧根(2007)[12]指出管理会计要结合现代企业制度中产权制度、组织制度等的变革进行相应的调整。

从上述文献看出,管理会计与公司治理的关系在近年来逐渐受到西方学者的关注,从制度层面来解读管理会计的使用效果是管理会计研究的一个新动向。

(三)公司战略管理——公司治理对预算管理的连接点

有关公司治理与企业战略的关系,相关的研究可以追溯到1962年钱德勒出版的《战略与结构美国工商企业成长的若干篇章》一书,钱德勒讨论了战略如何影响组织结构。公司治理结构实际上是股东、董事会、高级经理三者组成的一种组织结构。把公司治理归纳为四种主要行为:战略、重大决策的参与、监督以及会计责任,并把公司治理与公司管理(包括预算管理)的关系描述为图1,通过战略管理,公司治理与公司管理实现了对接,即公司治理通过战略管理影响到企业的预算管理行为。

图1 公司治理与公司管理(预算管理)的关联示意图

三、公司治理因素直接影响预算松弛行为的分析与研究假设

(一)股权结构与预算松弛行为的关系

股权结构包括股权性质与股权分布等多维指标,本文主要从股权性质及股权分布来探讨两者关系。首先,在股权集中度方面,股权较为集中的公司中控股股东的股权越大,他就更有激励去监督管理者;同时,管理者要维持自身的地位就会努力搞好经营和内部管理。此时在具体预算管理中代理人经理与委托人股东价值取向就会趋于一致,预算会有较好的执行结果。而当公司的所有权分散在众多小股东手中时,小股东们的搭便车行为很可能导致他们没有足够的激励对经理进行监督,公司代理人成为公司事实上的控制者,造成内部人控制。在缺乏完善的投资者法律保护措施及有效的接管这两种外部治理机制时,代理人促使私人收益最大化的行为就越可能发生,具体在预算管理时,企业资源利用效率更可能降低。由此,得到:

假设1a:第一大股东持股比例的增大可能使得企业预算松弛降低。

其次,对于股权结构方面股权制衡带来的影响。公司存在相对控股的大股东,他们比分散结构的股东更有积极监督经理。和一股独大结构相比,其他大股东对第一大股东会起到一定的制衡作用,股东之间的相互监督可以减少各个大股东通过内部控制权获取私人收益。这种监督作用表现在预算管理时,更可能让预算资源得到更有效的利用,从而预算松弛较低。由此,得到:

1b:多个大股东的存在及其持股比例的相对增加使得治理效率提高,预算松弛程度可能降低。

再次,在国有控制公司里,国有控股企业的特点是公有性,政府并非国有企业剩余收益的最终受益人(潘飞,2008)[13]。相比民营企业而言国有企业所有者缺位可能导致管理层监管缺乏,从而造成国有控股企业存在“内部人控制”现象,管理上的代理问题相比民营企业就要严重。具体表现在预算活动中,管理层在缺乏较严格监管时为了自己的利益就可能造成预算松弛变大。为此,我们提出如下假设:

假设1c:企业控股股东为国有股的,预算松弛程度可能会较大。

(二)公司董事会特征与预算松弛行为

1.独立董事比例对预算松弛的可能影响

代理理论认同外部董事的重要性。首先,外部董事可以提供多领域的建议,协助管理层;再者,外部董事可能凭借其声誉帮助公司获取必要的资源。这种观点遭到了另一些学者的质疑,他们认为外部董事缺乏足够的时间和专业技能来履行自己的职责。Geneen(1984)指出,外部董事的决策信息常常来自于CEO,外部董事决策的独立性和客观性值得怀疑。在我国同样遇到这种分歧,邵少敏等(2004)发现独立董事起到了提高公司绩效的作用,胡勤勤等(2002)和于东智、王化成(2003)认为独立董事并未起到期望的作用。考虑到独立董事制度已成为一种积极的治理机制,虽然在具体操作过程中还存在诸多不尽如人意之处,但不应就此否定这种机制。具体到预算管理中时,独立董事对董事会制定的预算目标有一定的监督作用,因此,提出如下假设:

假设2a:独立董事比例越高,企业预算松弛程度可能会降低。

2.两职兼任对预算松弛的可能影响

董事长与总经理两职分离可以增强董事会的独立性,但可能会损害管理团队的创新动力及空间。两职合一虽有利于提高其创新自由度,但对总经理等监督的有效性可能被降低。具体到预算管理活动中,两职兼任在不同的理论下可能带来不同的预算管理效果。首先,在代理理论下,在两职兼任时,企业代理问题可能会变严重,从而带来更大的预算松弛值。再次,在管家理论下,总经理有更大的自由度来经营公司的情况下,总经理发挥经营才能和创新潜能的动机可能更强,在制定预算目标时所留空间就必然较大,从这个角度来看,预算松弛值也会较大。综合该两种理论的分析我们可能得知,两职兼任的情况下企业预算松弛可能会更大。为此,我们提出如下假设:

假设2b:两职兼任的情况下,企业预算松弛程度可能会增大。

(三)高管特征与预算松弛行为

1.高管持股对预算松弛的影响

在企业各种委托代理关系中,首先要解决的基本问题是如何使高管为股东利益最大化服务。高管人员与股东的效用差异根源于剩余索取权与控制权不匹配,因而通过赋予高管人员一定的股权可以降低代理成本。McConnell和Servaes(2005)等的研究发现,高管持股会产生两种效应:一是利益趋同效应即随着高管持股比例提高,对高管人员具有激励作用,高管追求的效用会与股东趋向一致,从而提高企业价值;另一种是壕沟防守效应,即随着高管持股比例的提高,高管对企业的控制力不断增强,原先的约束对他的作用越来越弱,进而高管可以在更大范围内追求个人利益,从而降低了企业价值。

从上述对高管持股在解决代理问题的分析中可以看出,高管持股的多少对企业管理效率有不同的影响,为此,我们提出如下假设:

假设3a:高管持股与预算松弛成曲线相关。

2.高管薪酬对预算松弛的影响

当高管薪酬的订立与经营目标相联系时,这在预算制定过程中就称为预算强调。有关预算强调与预算松弛的关系国外学者作出了一定的研究,很多研究认为在控制了其他因素影响后预算强调与预算松弛是正相关的,比如Schiff和Lewin(1970)就指出,如果下级意识到他们的薪酬要依赖预算,他们就会将预算参与看成是一种利好,在双方讨价还价后制定的预算中,就包含预算松弛。我国学者邓传洲(2008)[14]的研究也表明预算强调与预算副作用正相关。在控制了其他因素影响的情况下,高管薪酬越高,说明其完成企业经营目标较好,从预算执行角度来看,说明其在预算执行中的预算松弛度较小,而高管薪酬较低时,说明其完成企业经营目标也较差,从而在预算执行中的预算松弛较大。由此得到:

假设3b:高管薪酬可能与预算松弛成一种负相关关系。

四、战略管理中介效应的研究假设

(一)公司治理对战略管理影响

查阅国内外有关公司治理与战略管理的关系文献,大多数文献主要从公司治理与多元化战略的角度来探讨公司治理与战略管理的关系的,可能是因为公司多元化战略是属于公司层面的战略管理。借鉴国外相关研究方法,本文也从公司治理各主体的不同来探讨公司治理与多元化战略的关系。

当股权集中度较高时,大股东持有公司比例较高的股权,他就有很强的激励去监督经理,以降低代理成本;如果大股东是一股独大,控股股东由于其单独控制了公司的一切权力,也不利于有效公司治理机制的建立。饶茜(2004)等研究显示,第一大股东持股比例与多元化程度呈显著的倒“U”型相关。当股权比较分散时。Jensen等人(1990)的研究表明,控股股东的持股比例越小,就容易产生第二类代理问题,控股股东“掏空”公司。从而可以看出,在股权分散的公司里,控股股东持股比例越低,其越有可能对公司业务作出一些扩张及跨行经营的决策,从而使得公司多元化程度提高。

综合上述两种情况分析可以得出:

假设4a:股权集中度越高,企业多元化战略实施得可能较少一些。

在董事会中决策经营方向的多元化时,独立董事关注自己的名誉不愿意公司的经营有较大风险,所以,独立董事在参与公司的决策时,可能更倾向于采取有利于公司核心竞争力增加的多元化战略,独立董事比例越高,对公司实施多元化战略能提出的建议可能越多,从而有利于公司实施多元化战略。由此得出:

假设4b:独立董事比例越高,企业多元化战略实施得可能多一些。

高管持股既是股权结构的一种表现形式,也是一种管理层激励机制。Comment(1995)等研究发现,很多多元化企业并不是真正将多元化来作为一个新的增长点,直接原因很可能就是在多元化战略中隐藏了更多的委托代理问题。诸多研究也表明,在多元化战略制定与实施过程中高管持股激励效应主要体现:高管持股作为一种激励相容机制能降低损害企业价值的多元化战略实施的可能性,由此得到:

假设4c:高管持股与企业多元化程度负相关。

(二)企业战略对预算松弛影响的理论分析

权变理论认为,企业管理控制系统的有效性不仅取决于企业建立与实施的方式,也取决于管理控制系统与企业战略、组织结构或外部环境等方面的匹配程度。从公司层面战略出发,Van der Stede(2001)的研究就指出公司多元化战略与公司内部单元的预算松弛正相关。Pitts&Hopkins(1982)的研究指出预算松弛在多元化公司中是一个重要问题,因为公司涉及了很多不同的业务,在预算管理方面难度就更大。由于经理不可能熟悉各种单元的业务,对于监控下属的松弛就产生不利,从而导致企业内部预算松弛增大。

综合上述公司治理与战略管理、战略管理与预算松弛之间关系的理论分析可以得到:

假设5:战略管理在公司治理影响预算松弛时形成中介效应。

五、公司治理、战略管理、预算松弛关系的实证检验

(一)研究设计

1.样本选择

本文选择2008年至2010年沪深两市非金融类A股企业作为样本。由于本文对预算松弛度量采用客观数据分析法来。我们收集了A股制造类企业2008-2010的年度报告,从中寻找预算数据(当年年报报告中披露下年度预算),从年度报告来看,披露的主要是营业收入预算,本文采用营业收入预算作为预算松弛的研究对象。通过手工收集上市公司企业年报,从中寻找营业收入预算数据,得到初始样共897家非金融企业。

2.模型建立与变量定义

本文主要使用多元回归的方法对本文的研究假设进行检验。并根据理论构建模型:

模型1主要检验公司治理中股权因素对于企业预算松弛的影响,为了降低相关变量较多所带来的多重共线性对回归分析的影响,本文将股权因素与其他治理因素分开来研究。其中prope为企业股权性质,centr为股权集中度,condi为股权制衡度,后面三个变量为控制变量,risk表示企业面临的环境不确定性,level表示企业资产负债率。其中β1预期符号为正,β2、β3预期符号为负。

模型2用来检验董事会因素及管理层特征对企业预算松弛的影响。其中indep表示独立董事比例,consu表示两职兼任情况,masha表示高管持股,wages表示高管薪酬。后面三个为控制变量。

模型3用来检验公司治理对战略管理的影响,其中stra代表多元化战略的实施情况。

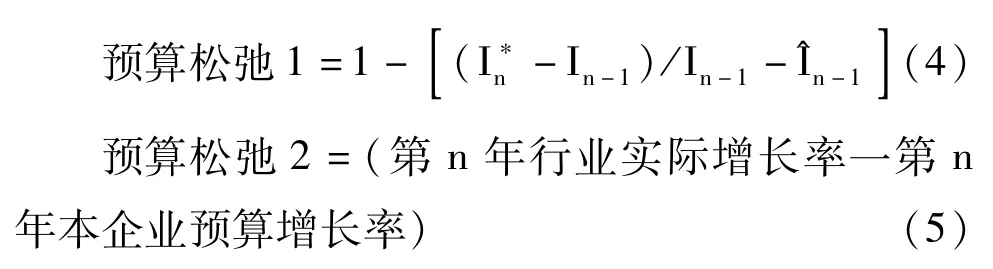

本文采用财务报告中自愿披露数据为基础对预算松弛进行衡量。预算松弛变量设计的关键是找到一个恰当的比较基础,将这个基础与预算进行比较,确定预算松弛。一般来说,主要有两种可比较的基础,一是同行业比较,二是基年实际比较。本文选用同行业比较中两种情况一是先年同行业增长率,一是同年行业实际增长率。第一种情况计算公式采取潘飞、程明(2008)研究所用的方法来量度预算松弛,根据以上分析,预算松弛量度方法如下:

各变量定义见表1。

(二)样本描述性统计

从总体样本的描述性统计表中,我们可以看到,预算松弛1的均值为0.9608,中位数为1.1015,表明本文研究样本的主营业务收入增长率的预算值相比所处行业的先年平均主营业务收入增长率平均高出了大约4个百分点(1.10-0.96),描述性统计说明,超过50%研究样本的主营业务收入增长率预算值低于所处行业的平均值,一方面,说明本文的样本公司业绩水平至少一半低于行业平均水平;另一方面,也证明在我国自愿披露预算信息的上市公司中,预算松弛也是普遍存在的。预算松弛2的均值为-0.0718,该值小于0说明第n年行业实际增长率要低于第n年本企业预算增长率,一方面说明在我们研究样本2008-2010年三年期间,行业实际增长率逐年处于大幅下降情况,另一方面说明预算企业管理层对预算的估计主要建立在先年行业业绩的增长基础上。中位数为-0.0166,略小于零,在样本2008-2010年三年期间行业实际增长率逐年处于大幅下降情况下,也有近一半企业的预算值做得较本年实际增长率要小,这更说明样本中很多企业做预算保守,存在预算松弛情况。

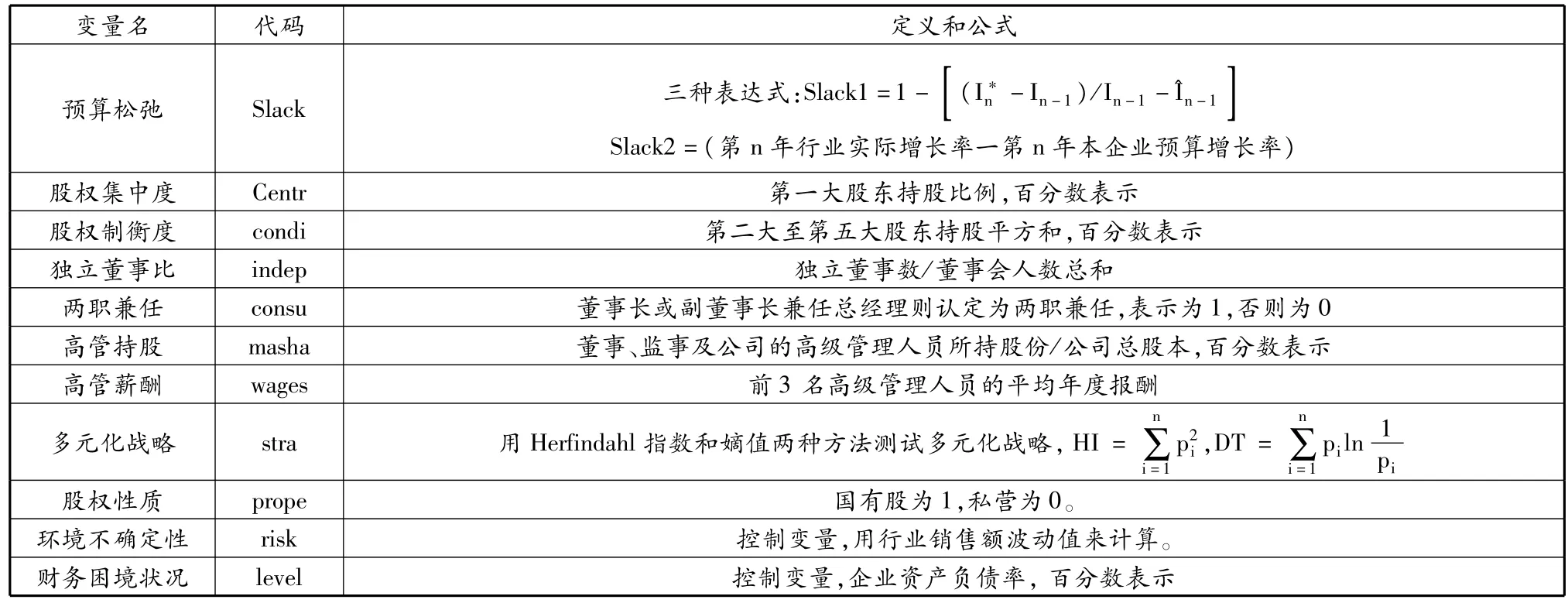

表1 变量定义表

(三)实证分析

表2 样本描述性统计表

1.股权结构与预算松弛的关系检验

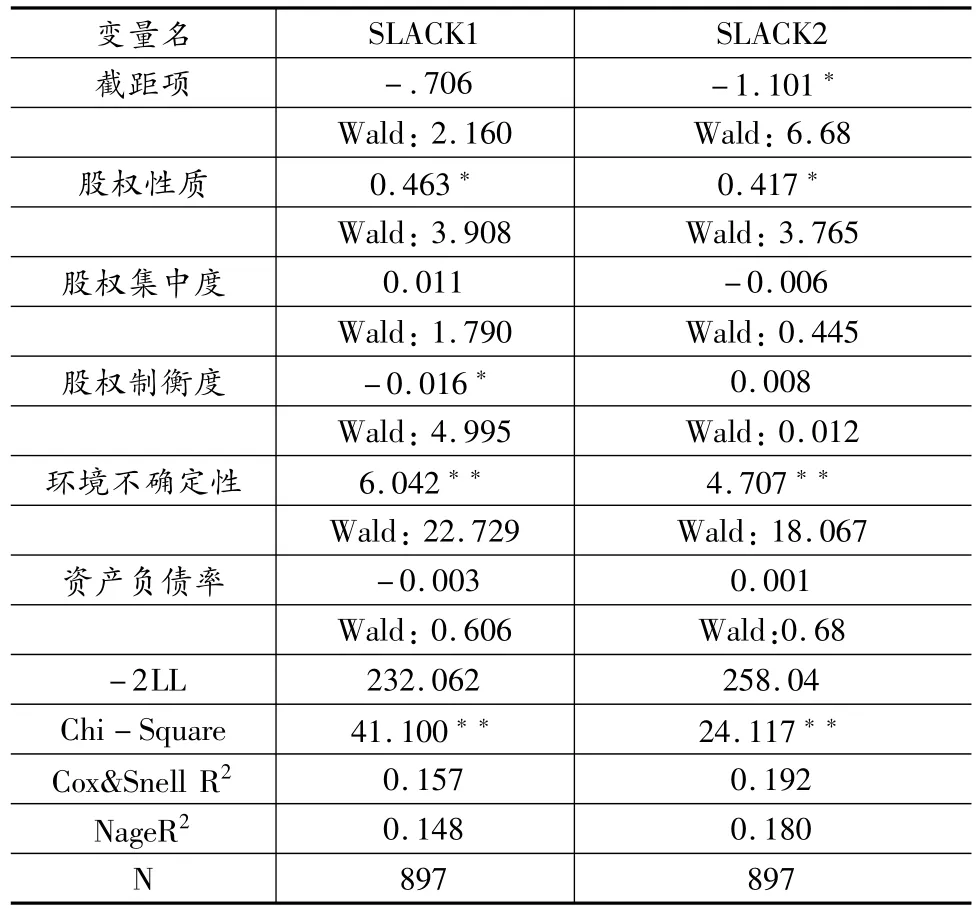

表3中显示的模型1中各变量回归结果。根据预算松弛数据的特征,预算松弛1数据集中在0-2之间,预算松弛2数据集中在-1—1之间,本文采用Logit模型对公司治理与预算松弛的关系进行分析,变量设定如下:预算松弛分类变量1:若预算松弛1>1,则预算松弛分类变量1取1,若预算松弛1<1,则预算松弛分类变量1取0;预算松弛分类变量2:若预算松弛2>0,则预算松弛分类变量2取1,若预算松弛2<0,则预算松弛分类变量2取0。

回归结果显示,股权性质与企业预算松弛两个变量呈显著的正相关关系,显著度为5%,说明研究样本中国有控股企业较民营企业有着更大的预算松弛,股权性质是对企业总体预算值的制定有显著影响,即验证了假设1c。回归结果显示股权制衡度与企业预算松弛在5%显著水平上负相关,说明当公司存在相对控股的大股东时,公司在制定预算时受到这部分大股东行为的积极影响,使得预算松弛更低一些。即验证了本文的假设1b。在控制变量方面,环境不确定性是显著影响预算松弛的一个因素,环境不确定性与预算松弛两个分类变量都在1%水平下显著正相关。从整体模型来看,模型卡方统计(Chi-Square,检测的是模型中所包含的自变量对因变量有显著的解释能力,也就是说所设模型要比零假设模型即只包含常数项的模型要好)在两个模型中都在1%的水平下显著,说明模型中这些自变量对因变量有显著的解释能力。假设1a没有在统计上得到验证,原因可能是研究样本中国有企业较多(占总样本57%)所致。

表3 股权结构对预算松弛回归结果表

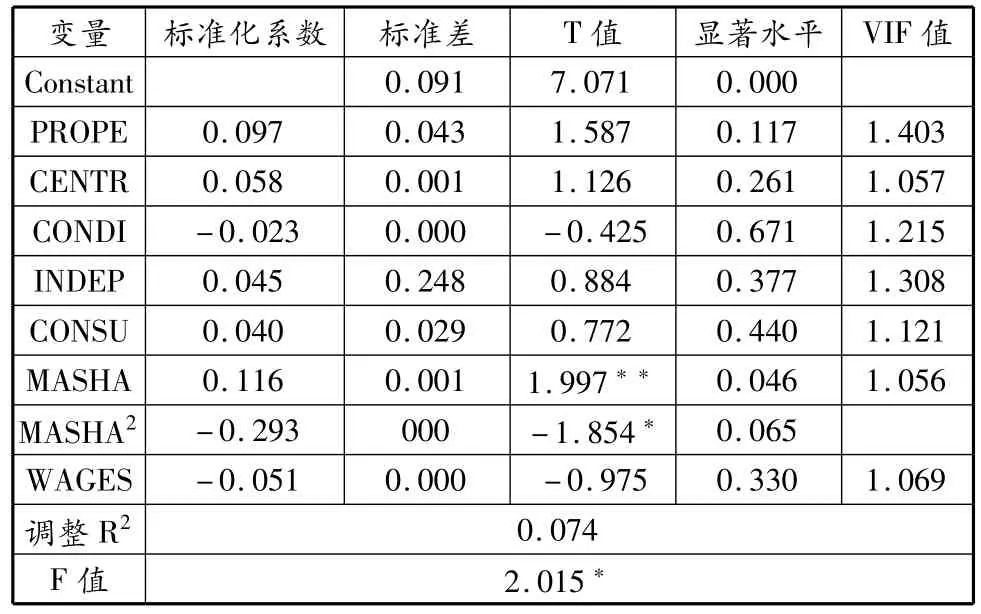

2.董事会与管理层特征与预算松弛关系的特征检验

模型2用来检验董事会与管理层特征对预算松弛的影响。Logit回归显示(由于篇幅限制,表未列在文中)在控制了环境不确定性及企业资产负债率后,管理层持股与企业预算松弛两个分类变量都显著负相关,显著度为1%,说明管理层持股能在一定程度上降低企业预算松弛,管理层持股对公司预算管理起到了积极的效果。同时管理层持股直线回归的解释能力较曲线要强。独立董事比例、两职合一及高管薪酬与预算松弛的关系都不显著。在这个模型中,环境不确定性也是在1%水平下与预算松弛显著相关。从整体模型来看,模型卡方统计(Chi-Square)说明模型中董事会特征与管理层特征等变量对预算松弛分类变量有显著的解释能力。

3.公司治理因素与战略管理的关系检验

对两个多元化指标HI及DT分别回归后,公司治理中有关因素只对HI的解释有统计意义。因此,本文只列出对HI的回归结果,见表5。各公司治理因素中,只有管理层持股对多元化战略有显著影响,管理层持股对多元化战略的影响中曲线的解释能力比直线回归要更强,管理层持股对HI的影响呈倒“U”形,在管理层持股较低区域内,管理层持股与HI正相关;在管理层持股较高区域内,管理层持股与HI负相关,即管理层持股越高,多元化程度则越低。从这个实证结论可以看出公司治理因素中管理层持股能对企业层面战略产生显著的影响。由于公司治理各因素之间相互影响可能影响到回归结果的准确性,回归中我们进行了共线性检验,各自变量方差膨胀因子全部小于2,说明自变量之间多重共线性问题不严重。

表4 公司治理与战略回归结果表

4.检验战略管理中介效应的显著性

在中介效应检验方法中Baron&Kenny(1986)[15]直接运用各回归系数的显著性及变化对中介效应的存在进行检验,本文使用Baron&Kenny提出的三步骤对战略管理中介效应进行检验。

在前文回归中得到公司治理中股权性质、股权制衡度、管理层持股与预算松弛关系显著即战略管理中介效应进行回归检验,得到模型6:

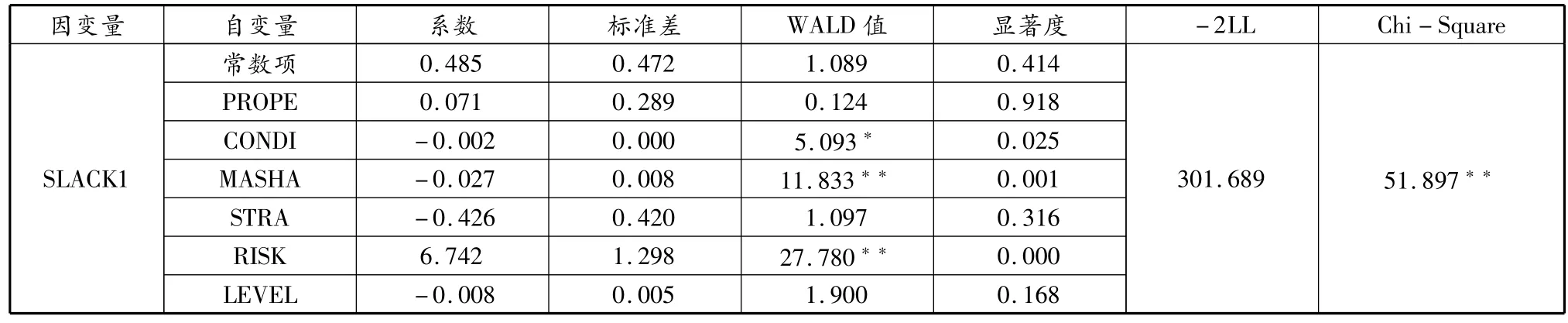

运用Logit对预算松弛分类变量1、2进行回归,并选用不同的两个多元化战略指标作为自变量来替换,对比四组回归后,我们发现当模型中含HI指数、预算松弛分类变量1时,模型卡方统计值最高,本文列出了该种情况下的回归结果见表5。研究结果显示,对公司治理因素自变量和战略管理中介变量的回归分析中,中介变量的回归系数为-0.422,没有达到显著性水平,说明多元化战略管理的中介效应不显著。

表5 公司治理对预算松弛影响时战略管理中介效应回归结果表

上述统计结论说明在我国企业预算管理中,战略对预算所起的作用较小,战略对预算还不能起到一个指导性的作用。这一点与南京大学课题组(2001)对我国预算管理发展现状的调查发现相同,其调查认为:“对于投资这样的重大项目缺乏预算”,预算的编制情况显示“企业缺乏对整体资源的合理安排和规划,企业长期发展规划的意识不强”,在实证检验上没有证明2005年该课题组调查得出的“预算控制系统本身在不断由最初的控制职能‘架空’逐步发展到成为企业实现战略的重要控制手段”这一结论。战略管理对预算执行效果(本文“预算松弛”代替)没有产生显著的影响,从而在预算执行各主体(即公司治理各因素)与预算管理的关系中,没有起到一个显著的中介作用。

六、研究结论与启示

本文通过对公司治理、战略管理及预算松弛行为的研究得出如下结论:

1.公司治理因素中股权性质、股权制衡、管理层持股对预算管理效果有显著影响。国有企业较民营企业有着更大的预算松弛值,说明总体来看民营企业的预算管理控制较国有企业要做得更好。其他大股东的制衡对预算松弛有显著的抑制作用,说明其他大股东能提高企业预算管理的控制作用,在公司治理中能起到积极的作用。管理层持股与预算松弛有着显著的负相关,说明管理层持股这一激励机制能减少企业预算松弛的程度,管理层持股对具体预算管理起到了积极的效果。综合这几点来看,这说明了管理会计中预算管理受到公司层面制度因素的直接影响,预算管理并不单纯是一种管理技术。

2.公司治理因素中管理层持股对企业战略管理产生显著影响。管理层持股与多元化程度呈倒“U”形曲线相关。在管理层持股较低范围中,管理层持股与多元化战略正相关,即管理层持股越高,多元化程度越高;在管理层持股较高范围内,管理层持股与多元化战略负相关,即管理层持股越高,多元化程度则越低一些。

3.战略管理没有对公司治理影响预算管理产生显著的中介效应。通过前两个结论可以看出,战略管理成为公司治理影响预算管理的显著中介效应,原因可能是一些企业的战略管理还没有对预算管理起到指导性作用。

本文深入到企业价值管理活动内部研究公司治理对预算管理活动的影响,为公司治理对企业管理过程的影响提供了另一种证据,也为完善预算控制系统提供一种制度层面的途径。本文在考察战略管理中介效应时采用Baron&Kenny提出的方法进行检验,这种方法本身存在统计上的特点可能影响到我们对战略管理中介效应显著性的判断,这是本文研究中可能存在的局限性。

[1]程新生,论公司治理与财务控制[J].会计研究,2003,(02):35-42.

[2]Fisher J.G.,L.A.Maines,S.A.Peffer and G.B.Sprinkle.Using budgets for performance evaluation:effects of resource allocation and horizontal information asymmetry on budgetproposals,budget slack,and performance[J].The Accounting Review,2002,(77):847-865.

[3]Mei-lingyang,Andrew Ming-Long Wang,The impact of quality of IS information and budget slack on innovation performance,[J].Technovation 2009(29):527-536.

[4]程新生,李春荠,朱琳红,罗艳梅.参与式预算行为实验研究[J].会计研究,2008,(05):53-60.

[5]郑石桥,王建军,信息不对称和报酬方案对预算松弛的影响研究[J].会计研究,2008,(05):61-68.

[6]吴粒,王芳芳,袁知柱.报酬方案和资源分配对预算松弛影响的实验研究[J].南开管理评论,2012,(02):151-160.

[7]Scapens,R.W.Nevermind the gap:towards an institutional perspective on management accounting practice[J].Management Accounting Research,1994(5)301-321.

[8]Alnoor Bhimani.Risk management,corporate governance and management accounting:Emerging interdependencies[J].Management Accounting Research,2009(20),2-5.

[9]Mohamed Azzim Gulamhussen,Luís Guerreiro,The influence of foreign equity and board membership on corporate strategy and internal costmanagement in Portuguese banks[J].Management Accounting Research,2009(20)6-17.

[10]Will Seal.Management accounting and corporate governance:an institutional interpretation of the agency problem[J].Management Accounting Research,2006(17):389-408.

[11]Rong-Ruey Duh,Jason Zezhong Xiao,and Chee W.Chow,Chinses Firms’use of management accounting and controls:facilitators,impediments,and performance effects[J].Journal of International Accounting Research,2009(8)1-30.

[12]冯巧根.论管理会计与公司治理的内在化[J].山西财经大学学报,2007,(03):115-119.

[13]潘飞,程明.预算松弛的影响因素与经济后果——来自我国上市公司的经验证据[J].财经研究,2007,(06).

[14]邓传洲,刘峻勇.基于预算的考核、预算氛围和预算副效应[J].会计研究,2008,(04).

[15]Baron R.M,Kenny D A,The moderator-mediator varialble distinction in social psychological research:Conceptual,strategic,and statistical considerations.[J].Journalof personality and social Psychology,1986,51(6):1173-1182.

(责任编辑:刘 军)

F275

A

2095-3410(2014)01-0064-08

本文是国家社会科学基金项目“制药产业资本诉求与国家药物政策研究”(项目编号:11CGL096)和山东省社会科学规划青年项目“基于制度视角的民营企业研发投资及其创新绩效研究”(项目编号:13DGLJ09)的阶段性成果。

熊艳(1979- ),女,湖南常德人,山东财经大学会计学院讲师,管理学博士。主要研究方向:企业预算管理理论、内部控制理论。

猜你喜欢

节能与环保(2022年3期)2022-11-24

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国公路(2017年8期)2017-07-21

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

集美大学学报(教育科学版)(2014年4期)2014-02-28