民间非营利组织会计问题研究

2014-05-30 19:04潘勇霖

中国市场 2014年47期

潘勇霖

[摘 要]随着我国公益事业的发展,民间非营利组织大量兴起,已成为与人民群众生活休戚相关的一支社会力量。但民间非营利组织会计却一直没有受到足够重视。相对于企业会计理论而言,我国民间非营利组织会计的研究起步较晚,愈来愈多的相关会计问题亟待解决。

[关键词]民间非营利组织会计;会计要素的定义;会计确认;计量;财务报告

[中图分类号]F275 [文献标识码]A [文章编号]1005-6432(2014)47-0101-02

1 民间非营利组织会计写作背景与意义

1.1 写作背景

非营利组织作为与政府和企业并列的“第三部门”,在市场经济体系中占据重要地位。民间非营利组织作为非营利组织的主要组成部分,通过筹集社会资源等向公众提供公共产品、社会服务,在激发社会活力、维系社会公平、推进公用事业等领域发挥了不可估量的积极作用。

1.2 实际意义

民间非营利组织的发展壮大对于发展公共事业,维护社会稳定具有重要的作用。但是由于我国民间非营利组织会计制度并不完善,不同行业的民间非营利组织在会计计量核算中采用的会计制度各不相同,这不仅影响了民间非营利组织的会计信息和财务会计报告的准确性和可比性,也无法满足会计信息使用者的需要,不利于监督与管理。另外,越来越多的民间非营利组织发展壮大,逐渐从海外募集资金与捐赠以开展国际业务,按照我国当前无法统一的会计制度编制的会计报表,在一定程度上影响了海外资金的吸收和国际业务的拓展。在这样的环境下,对民间非营利组织相关会计问题的研究的必要性和迫切性不言而喻。

2 研究方法与思路

2.1 研究方法

本文主要采用的历史文献分析方法和系统综合分析法进行研究。通过对民间非营利组织会计研究的文献资料的查阅、整理和分析,了解国内外学者的研究现状,为笔者的完成本论文的研究提供指导和借鉴。笔者从介绍民间非营利组织会计的概念入手,借鉴民间非营利组织会计发展过程中的研究成果,就目前我国民间非营利组织会计确认、计量及报告中的问题进行剖析。

2.2 研究思路

本文选取民间非营利组织会计存在问题为研究对象,通过查阅相关文献资料,结合《制度》的实施情况,概述了民间非营利组织的内涵与发展,列示了民间非营利组织会计的特点。文章主要剖析了我国民间非营利组织在会计要素的定义、会计确认与计量以及会计财务报告中存在的问题,在论述理论的同时结合实际情况,提出了完善建议。

3 民间非营利组织的发展

我国民间非营利组织发展迅速,2009年民政部分别对社会团体、民办非企业单位、基金会的发展状况做了详细统计[1],具体如下:

截至2009年底,全国共有社会团体239万个,比上年增长39%。按照社团服务的主要领域划分,科技研究类19786个,文化类19687个,教育类12943个,卫生类11521个,体育类12623个,社会服务类30818个,工商服务业类22847个,生态环境类6702个,农业及农村发展类45367个,国际及其他涉外组织类661个,其他32294个。

全国共有民办非企业单位190万个,比上年增长4.4%。其中:科技研究类9760个,文化类7188个,教育类92703个,卫生类27237个,体育类6591个,社会服务类28060个,工商服务业类2080个,职业及从业组织类1628个,农业及农村发展类1466个,国际及其他涉外组织类56个,其他11608个。

全国共有基金会1843个,比上年增长15.4%,其中:公募基金会1029个,非公募基金会800个。民政部登记的基金会148个。公募基金会和非公募基金会共接收社会各界捐赠183.6亿元。

下表统计了2001年至2009年,我国社会团体、民办非企业单位及基金会发展总数,从表中可以看出,我国的民间非营利组织近年来一直保持着平稳较快的发展势头。

4 民间非营利组织会计问题对策探讨

4.1 会计要素定义的修正

《制度》无疑借鉴了《企业会计制度》的表述,企业关于资产的定义满足以下基本特征:①资产是一种经济资源;②为组织所拥有或控制;③预期能够为组织带来经济利益。那么对于民非组织的资产该作何表述呢?笔者认为:首先,民非组织资产的本质应该是一种经济资源,民非组织是依靠这种经济资源来实现组织的目标;其次,民非组织同样应该拥有或控制这种经济资源;再次,是否应该要求非营利组织的资产也能带来经济利益呢?这是值得商榷的地方。“可能的经济利益”这一表述对企业无疑是适用的,因为企业的目标是追求经济利益,而企业的资产则是这一经济利益的源泉。但非营利组织并不以追求利润为目的,它拥有资产的目的是为了向社会公众提供服务,并且这种服务大多是无偿的,不能为组织带来经济利益;即使有些服务需要向服务对象收取一定的费用,但这只是为了补偿发生的成本,以便能提供持续的服务。因此,不应以是否能带来经济利益作为非营利组织资产的一个特征。

因此,笔者认为收入的定义应修正为:“收入是指民间非营利组织发生的,导致其资产增加或负债减少的经济资源的总流入。”费用的定义应修正为:“费用是民间非营利组织发生的,导致其资产减少或负债增加的经济资源的总流出。”

4.2 会计确认

4.2.1 会计目标的确认

我们知道民非组织的资源大部分来自于社会,作为受托者,它与政府、社会民众等委托方之间的关系清楚而又直接。对于民非组织而言,最重要的是如何合理有效利用资源实现公共目的。因此它应当直接向为它提供资源并对它进行监督的政府、立法机关或社会公众提供有关的信息,供其评价组织对受托责任的履行情况;同时,民非组织信息使用者所需要知道的即是组织受托责任的履行情况,他们需要组织信息的首要目的是直接评价其受托责任,而不是做出是否要停止提供资财之类的决策。

4.2.2 确认标准的制定

会计确认的标准也可以说是会计确认的条件,即某一会计事项要符合怎样的条件,才能被归入具体的会计要素,并被列入会计报表中。

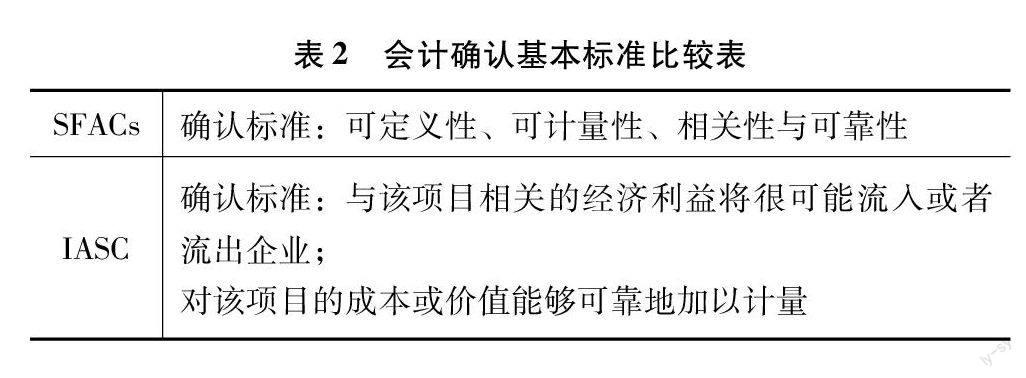

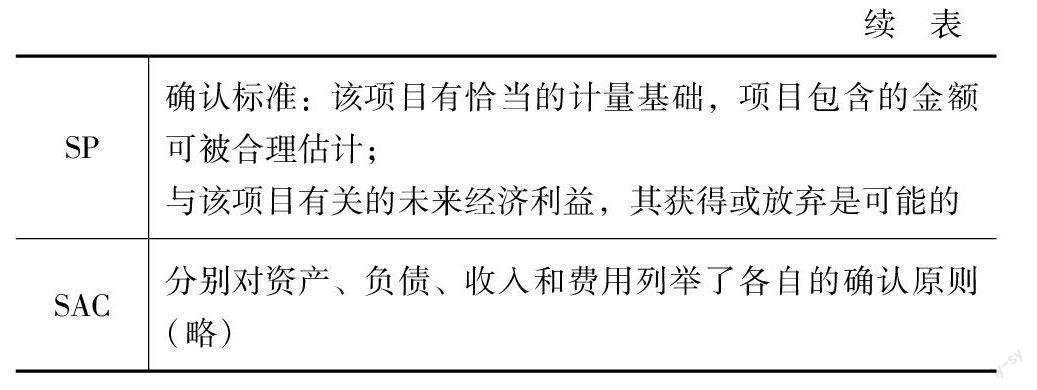

各国会计准则对确认标准作了不同的规范,如表2所示。

4.2.3 确认基础的选择

《制度》明确规定,民间非营利组织的会计核算应当以权责发生制为基础,但选取这一确认基础并不能解决所有的业务确认问题。笔者推荐“修正权责发生制”。在这种制度下,只有可预计应计的收入才能在权责发生制基础上确认,其他的则按收付实现制确认。这符合实质重于形式的原则。“可预计应计的收入”是指“可客观计量并可用于本期支出”的收入。而一个项目要被称作“可用于本期支出”必须符合以下两个条件:①按法律规定可用于本期支出;②在本期或在此后不久就能取得,并用于支付本期的债务。

举两个例子说明。学校在收缴学费时,可以将未缴的学费直接作为确认为本年收入,因为这笔收入是学校一定会收到的。但是对于中国红十字会来说,却不能将抗震救灾期间某企业承诺的捐款记作本期收入,因为曾经承诺但不兑现或折扣兑现的情况时常发生,所以只能在实际收到款项时确认。

4.3 会计财务报告的完善

4.3.1 完善报表体系

前文提到,民间非营利组织的财务会计报告由会计报表、报表附注及财务情况说明书组成[3]。其中会计报表包括资产负债表、业务活动表和现金流量表。三表缺一不可。资产负债表是反映组织某一特定日期财务状况的报表,表述的是组织财务状况及净资产的变动情况。这张报表不仅要报告组织的资产、负债与净资产的总额,同时还应报告非限定性净资产与限定性净资产的性质和金额的信息。现金流量表是反映民间非营利组织在一定会计期间现金和现金等价物流入、流出和结存情况的报表。现金流量表应当按照业务活动、投资活动和筹资活动的现金流量分类分项列示。现金流量表不仅在分析组织财务资源的形成与运用情况上起重要作用,而且有助于评估组织未来的现金需求和创造现金流入的能力。

4.3.2 加强表外信息的披露

民间非营利组织的财务报表附注是为便于财务报表使用者理解财务报表的内容而作的解释。在考虑我国民间非营利组织自身的特点及借鉴国内外有关会计报表附注的规范的基础上,其会计报表附注应包含以下内容[4]:①对会计政策的注释说明;②对会计方法使用及变更情况的说明;③对组织管理层人事变动及获得报酬情况的说明;④组织接受和使用捐赠及资助的情况。

除此之外,笔者建议增加两点,一是民间非营利组织的资财来源、变动及使用状况,这样有利于民间非营利组织的信息使用者合理选择筹资策略,维持经营、促进发展。二是非营利组织对社会的贡献情况。如对贫困地区教育发展的贡献,对灾区的自发救援帮助等这些有助于打响组织的品牌,增加组织的社会声望,对组织将来的发展大有裨益。

5 结 论

民间非营利组织的作用和影响已经渗透到了千家万户,在经济和社会发展中扮演的角色也越来越重要。民间非营利组织会计也应该同企业会计和政府会计一样,得到充分的应用与发展。由于我国民间非营利组织会计起步较晚,对其理论问题的研究也有待进一步探讨。

参考文献:

[1]白瑜欣我国非营利组织会计理论体系研究[D].青岛:中国海洋大学,2007

[2]朱小平关于非盈利组织与事业单位的异同[J].财会月刊,1997

[3]魏敏中美民间非营利组织会计准则体系比较研究[D].兰州:兰州大学,2008

[4]王永利非营利组织会计研究[D].大连:东北财经大学,2004

[5]曲晓辉中国特色的会计解读[J].会计研究,2000(4).

猜你喜欢

今日财富(2022年15期)2022-05-24

计测技术(2020年6期)2020-06-09

活力(2019年19期)2020-01-06

特别健康(2018年4期)2018-07-03

交通财会(2018年4期)2018-04-14

消费导刊(2017年24期)2018-01-31

中国经贸(2016年20期)2016-12-20

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年22期)2016-07-08