我国股指期货市场动态有效性研究

2014-05-28 05:59宋娟

商 2014年43期

宋娟

摘要:本文将沪深300股指期货合约数据分为不同时间段的四个子样本,同时运用ADF单位根检验和方差比检验判断其是否符合随机游走模型,并探究其渐进有效性。结果表明,在不同时间段里,我国股指期货市场均达到了弱式有效,但没有明显的证据表明我国股指期货市场的有效性有所增强。

关键词:弱式有效;ADF检验;方差比检验

一、文献综述

1970年尤金·法玛提出了有效市场假说,其对有效市场的定义是:如果在一个证券市场中,价格充分反映了所有可得的信息,则市场是有效的。法玛还根据投资者可获得的信息种类,将有效市场分成了三个层次:强式有效市场、半强式有效市场和弱式有效市场。如果一个市场弱式有效,则表明该市场价格已充分反映出所有过去历史的证券价格信息。

国内外学者对股指期货市场的有效性都进行了研究。赵燕、李月环(2011)的实证研究表明股指期货并未对现货市场价格产生有效引导,中国股指期货市场尚未达到弱势有效。李佳和王晓(2010)运用方差比法进行检验,发现我国股指期货市场短期有效,中长期无效。徐成波、颜成、阮成(2012)运用Lo-MacKinlay等多种方差比方法实证研究我国沪深300股指期货,得出了我国股指期货市场弱式有效的结果。

Hafiz Hafiz A.A.B Hoque,Jae H.Kim,Chong Song(2006)利用方差比检验实证研究了亚洲国家股票市场指数价格序列,结果发现:除了台湾和韩国股票市场,其他地方的股票市场的价格变化为不符合随机游走过程。Yiu-kuen Tse,Wai-Sum Chan(2010)采用2004年3月5日到2004年7月1日的标普500股指期货和股指现货3分钟交易数据进行研究。研究表明,在不同的门限变量的情况下,股指期货市场引导于股指现货市场。

二、理论模型

我国股指期货市场建立于2010年10月,时间较短,尚未发展成熟,初步判断其为弱式有效市场,故本文只做弱势有效的检验。

一个市场的证券价格序列是否符合随机游走是判断该市场弱式有效性的重要依据。采用的方法有:序列相关检验、ADF检验和方差比检验。序列相关检验要求时间序列渐进服从正态分布,ADF检验则需要时间序列满足同方差和正态分布假设,否则会引起检验结果较大的偏差。Lo和Mackinlay在1989年提出了方差比检验法,允许异方差的存在,且不要求正态分布的假设。与前两种方法相比,方差比检验更有效,结果更可靠。

为了提高结果的可靠性,本文决定采用方差比检验和ADF检验两种不同的方法,判断沪深300股指期货合约价格序列是否符合随机游走模型。

1、方差比检验

方差比检验基本思想是:在随机游走的假设下,方差是时间的线性函数,即t期差分序列方差是1期差分序列方差的t倍。因此,滞后期为t期的方差比统计量定义为t期差分序列方差比上q倍的t期差分序列方差。

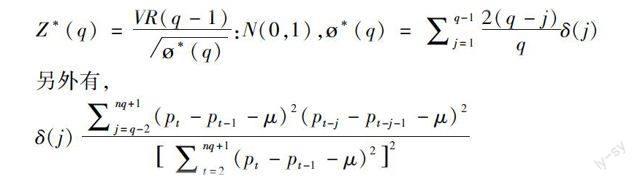

在異方差的情况下,Lo和MacKinlay(1988)证明在样本容量无穷大时,仍在概率上趋近于1。此时,运用如下标准正态统计量:

Z*(q)=VR(q-1)*(q):N(0,1),*(q)=∑q-1j=12(q-j)qδ(j)

另外有,

δ(j)∑nq+1j=q-2(pt-pt-1-μ)2(pt-j-pt-j-1-μ)2∑nq+1t=2(pt-pt-1-μ)22

根据以上表达式知道,如果针对不同的q阶序列,都有VR(q)=1,就说明pt序列符合随机游走过程。如果VR(q)远离1,没有通过统计检验时,我们就拒绝pt序列是随机序列的假设。当方差比小于1,则存在负序列相关,这说明收益序列是均值回复过程;当方差比大于1,则表示正序列相关或者收益序列的发散性。

三、实证分析

1、数据选取及处理

本文的研究对象为沪深300股指期货合约,采取2010年4月16日到2014年9月11日四年共1072个交易日为样本期间,选取的数据为当月主力合约的日收盘价格,数据均来源于Wind数据库。为了研究我国股指期货市场的有效性是否随着时间发生变化,即其的动态有效性,本文将全部样本分为四个子样本进行研究,样本的时间分段如下:

样本1:2010/4/16—2011/5/31;共272个样本数据。样本2:2011/6/1—2012/6/29;共263个样本数据。样本3:2012/7/2—2013/7/31;共262个样本数据。样本4:2013/8/1—2014/9/11;共273个样本数据。

2、ADF检验

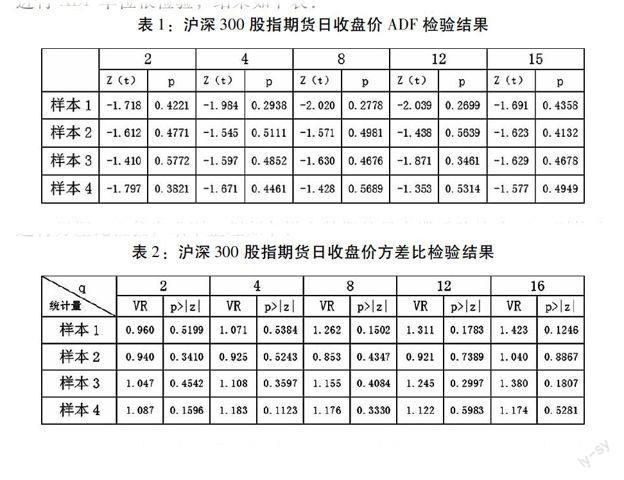

(1)首先,对沪深300股指期货合约日收盘价格序列的四个子样本进行ADF单位根检验,结果如下表:

根据AIC信息准则,判断各样本数据的最大滞后阶均为15,则依次令p=15、14、13、12,进行ADF检验。通过上表可以发现,四个子样本的t统计量的值均未通过10%显著水平上的检验,所以无法拒绝存在单位根的原假设。由此可以得出结论在四个时间段里,沪深300股指期货合约日收盘价序列均存在单位根,是一个非平稳的时间序列。

随着滞后阶数的不断增大,Z值的绝对值和p值没有明显的变化规律。而且,四个子样本之间也没有明显的差距。

(2)再对沪深300股指期货合约日收盘价格一阶差分序列四个子样本进行ADF单位根检验,结果如下:

q=15时,四个样本的p值依次为0.0011、0.0051、0.0019、0.0023;q=12时,四个样本的p值依次为0.0015、0.0016、0.0004、0.0004;q=8时,四个样本的p值依次为0.0000、0.0001、0.0001、0.0000;当q=4和2时,四个样本的p值均为0.0000。

结果表明,滞后期从2增加到15,t统计量的值全部通过1%置信度下的检验,即可以拒绝存在单位根的原假设。故可以判断沪深300股指期货合约日收盘价一阶差分序列是一个平稳的时间序列。

通过以上的实证检验结果表明,沪深300股指期货合约日收盘价序列是非平稳的,而它的一阶差分项平稳,故可以判断沪深300股指期货数據满足随机游走模型,我国股指期货市场达到了弱式有效。不同时间段所得到的结果无大的差异,我国股指期货市场有效性没有明显的增强。

3、方差比检验

首先,分别对沪深300股指期货合约日收盘价格序列的四个子样本进行方差比检验,结果整理如下:

(1)在样本1中,滞后期从2到16的变化过程中,VR的值基本稳定在1左右,且有不断增大的趋势。

VR对应的统计量Z值先随着滞后阶数的增大而增大,在滞后4阶后开始减小。因为统计量Z的p值全部都大于0.1,所以我们在10%的显著性水平上不能拒绝VR(q)=1的原假设,即可以判定我国沪深300股指期货合约日收盘价格是一个随机游走的时间序列。

(2)在样本2、3、4中,均能得到和(1)中相同的结论:我国沪深300股指期货合约日收盘价格符合随机游走。不同的是,在样本2中,VR对应的统计量Z的值是在不断减小的(q=4除外),且在滞后2阶到12阶中,VR值均小于1,表明该时间段的沪深300股指期货日收盘价为负序列相关。

在样本3中,VR对应的统计量Z值经历了增大、减小再增大的过程,在滞后期2到16的变化中,VR值均大于1,说明该时间段的沪深300股指期货日收盘价为正序列相关。

在样本4中,VR对应的统计量Z值一直在不断增大,VR值始终大于1,在该时间段沪深300股指期货日收盘价为正序列相关。

(3)从以上四个子样本的方差比检验结果来看,我国沪深300股指期货市场基本上达到弱式有效,但没有明显的证据表明沪深300股指期货市场有效性在逐渐加强。

结论

本文运用ADF检验和方差比检验两种方法均得出了相同的结论:自我国股指期货市场成立以来,在不同的时间段里,市场始终保持弱势有效。但这种有效性并没有随着时间的推移而增强,也就是说我国股指期货市场近几年发展比较缓慢,仍未成熟,与发达国家股指期货市场尚有一定的距离。(作者单位:苏州大学)

参考文献:

[1]赵燕,李月环.我国股指期货市场有效性研究[J].财会月刊,2011,36:9-11

[2]董斌,朱涛.中国股指期货市场有效性研究:2010-2013[J].求索,2013,12:19-21.