住房对家庭风险性金融资产选择的影响分析

2014-05-28 05:59李冰

商 2014年43期

作者简介:李冰(1989.9-),女,汉族,北京工商大学经济学院,研究方向:金融计量。

随着经济的迅速发展,居民的投资意识不断提升,投资知识不断完善,且居民资产投资日趋多元化,掌握居民资产分配的关系,理性分析其投资策略,寻求影响资产在房产与金融资产之间分配的关键因素,对我国经济的发展,对居民投资的指导,都具有重大的意义。本文基于家庭金融的视角,探究房产对家庭股市参与的影响,主要从房产投资和房产数量两个角度分别从城镇和农村两方面进行对比分析,进而得出住房因素对家庭风险性金融资产选择的影响,并发现这一影响在城乡之间的差异。

1、数据来源

本文使用的数据来自中国家庭金融调查与研究中心于2011年7月至8月间在全国范围内幵展的第一次家庭金融入户调研项目。样本规模多达8438个家庭,收集主要包括住房资产和金融财富、负债和信贷约束、收入、消费、社会保障与保险、代际转移支付、人口特征和就业以及支付习惯等有关家庭金融微观层次的相关信息。

2、指标选取

本文采用两个因变量指标来度量家庭对风险性金融资产的参与情况:(1)是否持有股票账户,釆用虚拟变量形式,现在持有股票账户则为1,否则为0。(2)股票持有比例(股票资产/总金融资产),代表家庭参与股市的深度。

本文主要关注的自变量为房产,度量房产的两个指标分别为:(1)房产投资比例即房产的市场价值占总资产的比例。(2)房产数量。

本文的研究假设:一房产投资比例(房产价值/总资产)越大,股市参与度越低;反之,则越高。二房产数量越多,股市参与度月低反之,则高。

其他的控制变量有:(1)收入、财富,并分别对收入和家庭净资产取对数处理。(2)家庭规模,以家庭实际人口数为指标来度量家庭规模。(3)年龄,引入年龄、年龄的平方。

3、分析方法

根据前人学者的研究方法,对家庭股市参与行为的实证分两个阶段,首先决策是否持有股票账户,选用probit模型其次考虑如何在股票与其他资产之间分配,即股票投资比例的选择,选用tobit模型。

4、分析结果与解释

4.1房产投资对家庭风险性金融资产选择的影响

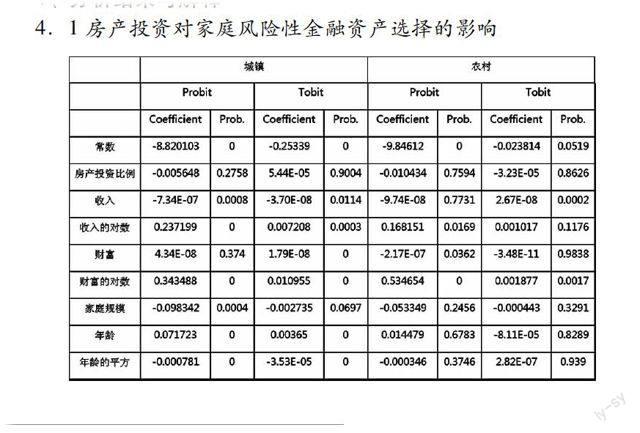

城镇probit模型结果显示:以房产价值与总资产的比重为度量指标的房产投资对家庭股市参与行为有负影响,这与本文前面所提出的假设一致。房产投资比例越高,家庭参与股市概率越低,说明房产投资对家庭参与股市具有一定的挤出效应。但是这种影响不显著。

收入、财富、年龄、家庭规模等对家庭是否参与股市有显著影响。家庭财富对参与股市有正向影响,财富的对数对参与股市有正向向显著性影响,说明随着家庭财富的增长,家庭参与股市的概率增加。股市参与具有显著的年龄效应,变量年龄的系数为正,年龄的平方系数为负,说明我国股市参与在家庭年龄段上呈“倒U”,随着年龄的增加股市参与率先增加后减小。家庭规模对股市参与率有显著地负影响,家庭人口越多参与股市的概率越小。

城镇tobit模型结果显示:以房产价值/总资产为度量指标的房产投资对家庭股市参与的深度有正影响但并不显著。

收入、财富、年龄对家庭参与股市深度有显著影响。财富对股市参与深度有正向影响,说明股票投资比例随着家庭财富增加而提高。股市参与深度呈现“倒U”型的年龄效应,随着家庭户主年龄的增加,股票投资的比例先增加后又降低。家庭规模对股票持有比例有负影响,家庭人口越多持有股票越少但不显著。

农村probit模型结果显示:以房产价值与总资产的比重为度量指标的房产投资对家庭股市参与行为有负影响,这与本文前面所提出的假设一致。房产投资比例越高,家庭参与股市概率越低,说明房产投资对家庭参与股市具有一定的挤出效应。但是这种影响不显著。

收入的对数、财富等对家庭是否参与股市的决策有显著影响。年龄和家庭规模的影响不显著。家庭收入和财富对参与股市有负向影响,收入和财富的对数对参与股市有正向向显著性影响。财富积累用于日常生活、子女上学,养老等,不愿意冒风险投资。当财富积累增加,基本生活满足后将闲置资金用于投资。年龄和家庭规模分别有不显著的负影响和倒“U”型影响。

农村tobit模型结果显示:以房产价值/总资产为度量指标的房产投资对家庭股市参与的深度有负影响,但并不显著。

收入、财富的对数对家庭参与股市深度有显著影响。财富对股市参与深度有正向影响,说明股票投资比例随着家庭财富增加而提高。股市参与深度呈现“倒U”型的年龄效应,随着家庭户主年龄的增加,股票投资的比例先增加后又降低。家庭规模对股票持有比例有负影响,家庭人口越多持有股票越少但不显著。

综上,无论在城镇、农村还是全国范围内,房产投资能够解释家庭是否参与股市,房产投资比例(住房资产/总资产)越大,对股市参与的挤出效应越强烈,但影响并不显著。而房产投资对家庭股市参与深度即股票价值占总金融资产比重的影响存在城乡差异,全国范围和城镇,房产投资对家庭股市参与深度有正影响,而农村则是负影响。但是正负影响都不显著。

4.2房产数量对家庭风险性金融资产选择的影响

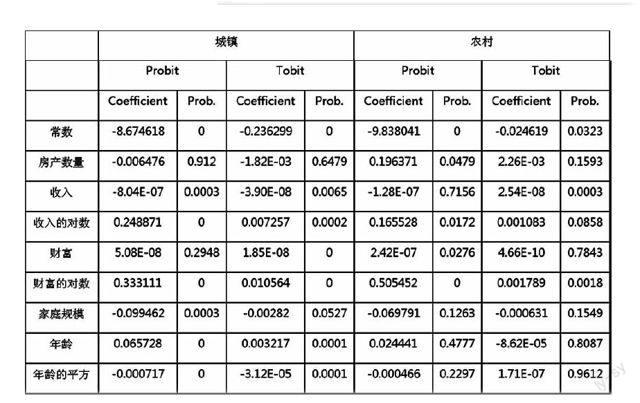

城镇probit模型是结果显示:房产数量对家庭股市参与度有负影响,房产数量越多家庭参与股市概率越低,但是这种影响不显著。

城镇tobit模型结果显示:房产数量对家庭股市参与的深度有负影响但并不显著。财富、年龄、家庭规模的影响与上述一致。

农村probit模型结果显示:房产数量对家庭股市参与度有正影响,房产数量越多家庭参与股市概率越高,与假设不一致,但是这种影响不顯著。

农村tobit模型结果显示:房产数量对家庭股市参与的深度有正影响但并不显著,与假设不一致。但是这个情况是可以理解的,就房子而言,城市住房多靠贷款获得,超前消费,增加了负债,风险增加,挤出了金融资产投资的部分;农村则是有了实实在在的收入后在考虑房子的问题,房产数量一定程度上真实反映了财富状况,反而会把多余的资金用于投资。财富、年龄、家庭规模的影响与上述一致。

综上:全国和农村范围房产数量对股市参与率呈正影响,城镇呈负影响;全国和农村范围房产数量对股市参与程度呈正影响,城镇呈负影响;除了农村范围房产数量对股市参与率正影响显著外,其他均不显著。

猜你喜欢

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年27期)2016-07-26

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

太原城市职业技术学院学报(2014年9期)2014-02-27

中国火炬(2011年10期)2011-07-24