上市银行流动性因素的分析

2014-05-28 21:44:48潘志岚

商 2014年44期

潘志岚

一、引言

随着金融市场全球化和金融产品的不断创新,商业银行不仅迎来了新的机遇,同时也面临着前所未有的新挑战。其中,流动性风险的困境就是商业银行遇到的一个棘手问题。商业银行的流动性是指商业银行能够及时获得充足资金或能够以合理成本及时获得充足资金以应对资产增长或支付到期债务的能力,包括资产流动性和负债流动性。在近几年的金融危机中,金融市场流动性遇到了空前的阻碍,甚至出现了“钱荒”,这给商业银行敲响了警钟,督促各银行要结合自身的发展寻找一条适合的道路来解决流动性问题。

商业银行作为金融中介机构,仍以存贷业务为基础性业务,银行在吸取存款的同时也发放贷款,通过存贷款利差来获取盈利,但是存贷款的比例如何是考验银行的难题。那么究竟哪些因素影响着银行存贷款的比例,对银行的流动性产生了影响呢?通过上市银行相关的各指标分析,可以得出哪些因素是会影响流动性的,因此可以通过这些因素来形成比较合理的流动性。

二、文献回顾

国内外学者都对上市银行的流动性问题进行了研究。

钟永红、曹丹蕊(2013)基于因子分析法提炼流动性风险的主要影响因素,结果显示:大型商业银行得益于市场地位的优势,总体流动性风险最低;城市商业银行由于积极进行流动性风险管理,总体流动性风险次之;其他股份制银行既缺少“主动负债”的优势,经营业绩也相对要差,因而流动性风险相对最高。

郝会会、王章留、徐恒(2010)根据因子分析法对其研究的上市银行综合得分进行排名发现,这个综合排名与各家上市银行的股票价格排名较类似,这说明股票市场给予各上市银行的定价较为准确。并发现,大型商业银行排名较股份制银行靠前,像农业银行有历史包袱因此排名在中后,而一些城市商业银行由于没有历史包袱,在资产增长率、主营业务增长率上明显具有优势。

三、模型理论

关联分析法是系统分析的一个重要方法,它是两个系统或系统内的各因素随时间变化时,其变化方向和速度的关联程度,在系统发展过程中,哪些因素是主要影响因子,可以用关联度的排序来分析,关联度大的表明该因素是影响系统发展主要影响因子,关联度小的说明系统发展不受或少受此因素的影响。

1、确定分析序列

四、实证分析

1、指标选取

影响商业银行流动性的指标大致分为两类,一类是宏观经济因素,如GDP增长率、通货膨胀率、存款准备金率、货币供求等;另一类是与商业银行自身有关的微观因素,如资本充足率、核心资本充足率、存贷比等。

(1)宏观因素

近年来,我国的GDP增长率均在8%以上,保持着高速增长的态势,但从2012年开始有所减缓,跌破8%。宏观经济的大环境变化必定影响银行业的发展,对银行的存贷款产生影响,进而影响整体银行业的流动性。

其次,资本市场的发展和日益完善也影响着银行业的发展,资本市场的一些事件都将对银行业具有一定的影响,对流动性的影响也是在所难免的。

从2010年开始,央行屡次提高存款准备金率,目的是为了抑制过热的投资浪潮,尤其是对房地产的投资。而这期间,也有下调的时候,但是仅有3次。同时,政府4万亿的大规模投资也影响着银行业的流动性。

基于上述分析,采用广义货币季度增长率(M2)、国内生产总值(GDP)季度增长率、CPI季度增长率、存款准备金率(季度)、上证综合指数季度增长率分别作为表征货币供给情况、宏观经济情况、通货膨胀水平、货币政策和资本市场状况的宏观经济因素变量。宏观因素5个指标。

(2)微观因素

a、衡量银行偿债能力指标——净资产收益率、总资产增长率、净利润增长率、资产负债率。

b、衡量银行信贷资产安全状况指标——不良贷款率、不良贷款拨备覆盖。

c、衡量银行抵御风险能力指标——资本充足率、核心资本充足率。

2、处理指标与模型检验

数据采用10家上市银行作为研究样本。10个内部因素指标和上证综指季度收盘价来源于Wind资讯金融终端,货币和准货币M2、CPI、GDP来源于中经网统计数据库,存款准备金率来源于国家统计局网站。

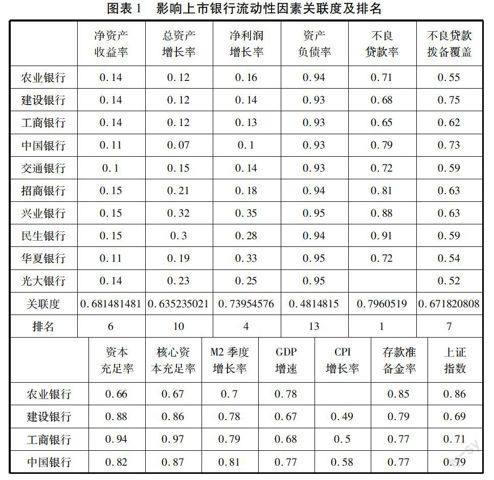

根据上述的关联分析法得出的排名,我们可以发现:

(1)所选取的13个指标基本上都对上市银行流动性产生影响,但是对于银行的不同,影响其流动性因素的排序不同,意味着影响上市银行流动性机制的过程也不尽相同,这为我们抵御流动性风险提出了更为艰巨的挑战。

(2)从表中我们可以发现不良贷款率的关联度是最高的,排名第一,从中可以得知不良贷款率对上市银行流动性的影响是最大的。并且在10个银行中,大型商业银行的不良贷款率普遍低于中小型商业银行。

(3)而在这13个指标中,资产负债率的关联度是最低的,10各商业银行的资产负债率均在0.93—0.95之间。

五、结论

由于我国数据统计有限,并且寻找路径比较找,因此数据可能出现浮动较大。采用关联分析法,从影响上市银行流动性的微观因素和宏观经济因素两方面出发,得出关联度的排名。各因素对上市银行的流动性都有其一定的影响,但是影响程度各不相同,通过对各因素进行分析,能对改善银行的流动性管理起到一定作用。

上市银行要改善流动性,可以关注本银行的不良贷款率、核心资本充足率和净利润增长率,在宏观经济因素上则要着重关注M2的增长率和存款准备金率,要提高银行业流动性或者规避银行业流动性风险,从银行业自身做起,不能仅仅依靠外部因素。根据环境的不同以便随时调整本银行的指标,使本银行的流动性处于有利位置。(作者单位:上海大学)

参考文献:

[1] 钟永红、曹丹蕊.中国上市银行流动性风险综合评价[J].金融论坛,2013(1):15-19

[2] 赵庆.中国上市银行流动性影响因素分析[J].石家庄经济学院学报,2013(6):63-73

[3] 王习武.境内上市银行安全、效益和流动性分析[J].金融会计,2006(11):4-8

[4] 郭京华.试论我国商业银行流动性的风险及其管理[J].中央財经大学学报,2000(6):30-35.

[5] 董积生,戴鉴雄.商业银行流动性过剩成因考察[J].财经科学,2007(6):10-16.

[6] 解晓洋、童中文.我国上市银行流动性的测度[J].华东经济管理,2013(10):50-56

[7] 郝会会、王章留、徐恒.基于主成分分析的上市银行竞争力评价研究[J].管理科学与工程国际会议,2010(7):110-114

[8] 齐锐鉴、宋良荣.论上市银行的风险披露[N].广东经济管理学院学报,2003(10):31-34

[9] 由曦.三重风险指标:上市银行流动性“雪上加霜”[N].第一财经日报,2011-9-2(A10)

[10] 王宏.如何简便、准确计算关联度露[J].科技信息,2006(6):87-88

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国财政年鉴(2017年0期)2017-07-04 08:49:42

水利科技与经济(2017年12期)2017-04-22 03:10:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

电源技术(2015年11期)2015-08-22 08:50:18

河南科技(2014年16期)2014-02-27 14:13:25

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02