供应商提供商业信贷时的供应链协调问题研究

2014-05-27 13:15王娇

武汉理工大学学报(信息与管理工程版) 2014年4期

王 娇

(天津大学 系统工程研究所,天津300072)

中小企业是中国经济稳定增长的重要动力,同时也在优化产业结构、维持市场竞争力、保障充分就业和确保社会稳定等方面发挥着难以替代的作用。然而,随着我国劳动力成本和土地成本上升、民间融资成本增高,以及汇率改革和国际金融危机对我国中小企业出口市场的负面影响,中小企业的生存和发展变得日益艰难。此时,中小企业融资难的矛盾就更显突出,并已成为中小企业发展的重要瓶颈之一。但由于中小企业规模较小、自有资金少、缺乏抵质押物,以及经营管理体制不完善、财务信息不透明、平均存活时间短等特点,也较难获得银行认同和贷款资金支持。

在此背景下,许多大的核心企业为了发展中小企业这一庞大的客户群体,提高市场竞争力,主动向有资金约束的中小企业提供商业贷款的服务。商业贷款是供应链金融众多模式中的一种,目前已经受到了广泛的关注和研究。SRINIVASA等研究发现,商业信贷已经成为有资金约束的成长型中小企业关键营运资本来源[1]。在美国,商业信贷平均占一个公司全部资产的25%,占企业短期债务的47%。在英国,商业信贷也占到了全部资产的17%和短期债务的50%[2]。CARBÓ -VALVERDE 等[3]通过对西班牙40 000 多家中小企业进行分析,发现有资金约束的中小企业确实依靠的是贸易信贷而不是银行贷款,且中小企业对贸易信贷的依赖性在经济危机时更为严重。对于初创企业而言,商业信贷也可以大大提高这些企业的成活率[4]。对于其他有资金约束,依赖于贸易信贷并把它作为一种重要的外部融资来源的企业而言,它不仅能够提高供应商的销售量,而且还可以阻止零售商转换到其他供应商处,从长期来看,贸易信贷对市场也是有好处的[5]。

但目前的研究多是实证和定性的研究,对供应商为有资金约束的中小企业提供商业信贷的定量研究屈指可数。LUO 等[6]从零售商的角度,讨论在给定商业贷款和直接贷款两种贷款方式的情况下,零售商如何做订货量和融资方式的决策。也有部分学者站在核心企业如供应商的角度,讨论在完全信息和不完全信息下,核心企业该如何设置商业贷款的期限或者利率[7-11]。WANG 进一步讨论了多个节点的商业贷款问题,即大的原材料供应商同时给有资金约束的中小制造商和零售商提供贷款,并得出在给制造商提供贷款的同时有给零售商提供商业贷款的趋势[12]。然而,这些文献都并未给出明确的解析解,只是通过数值算例说明了零售商和供应商在有资金约束时的决策和收益。基于此,笔者建立了零售商与供应商之间的斯坦伯格博弈模型并对该模型进行了求解,从理论上探讨了资金约束和供应商提供商业信贷对供应链的影响。

1 模型假设

考虑由一个供应商和一个初始资金为η 的零售商构成的供应链,零售商从供应商处采购产品,然后再卖给市场上的消费者。供应商资金充足,其生产成本为c,提供给零售商的批发价格均为w。因零售商初始资金少,规模较小,其不足以支付全部的货款,也很难从商业银行处获得贷款。考虑新型供应链融资模式,即零售商从上游供应商处获得商业贷款。因为供应商有良好的信誉且有充足的资产抵押,故可以从银行获得较为便宜的贷款。假设供应商提供给零售商的贷款利率为α,无风险收益率为α0。零售商的销售价格为p,市场需求未知,不妨用随机变量ξ 来刻画,其分布函数为F(·),概率密度函数为f(·)。设失败率且满足一般失败率递增的性质(IGFR)[13](大部分分布函数如均匀分布、指数分布、韦伯分布、正太分布等都满足该性质)。同时假设无缺货成本,剩余产品的残值为0。零售商的订货量为q,则零售商的期望销售量为:

2 集中决策下的供应链系统决策模型

首先讨论供应商和零售商为一体的集中决策,并以此为基准。供应链的整体收益为:

对式(1)关于q求导,其一阶导数、二阶导数如下:

由于二阶导数小于零,故该利润函数关于q是凹的,于是令一阶导数等于零,可得:

将式(2)代入式(1),可得供应链整体收益为:

3 分散决策下的供应链系统决策模型

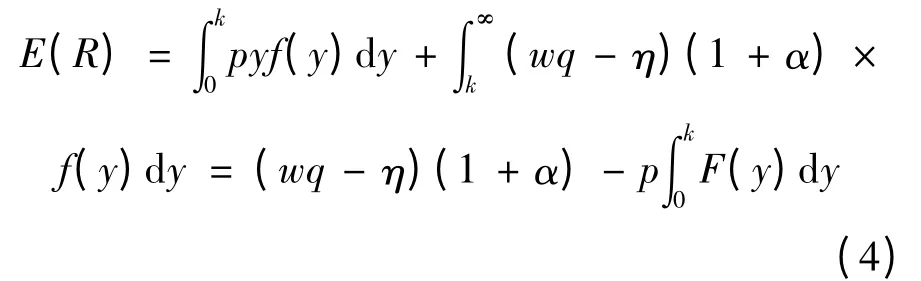

当供应商与零售商分散决策时,该问题就变为简单的斯坦伯格博弈问题。其中大的供应商是该博弈的领导者,提供一个接受或者拒绝的合同(w,α)供零售商选择,零售商是该博弈问题的跟随者,若不接受则终止。若接受,零售商则会根据供应商提供的合同以及对市场需求掌握的信息来决定订货量q,并向供应商借wq-η 的资金。当销售期结束时,零售商尽可能地偿还贷款。该类问题的惯用求解方法是倒推法,即零售商先决定其订货量,然后大供应商再决定其贷款利率,从而使其自身利益最大化。在供应商提供商业贷款时,一方面可能提高零售商的订货量,使供应商的收益有所提高。而与此同时,供应商也面对着零售商期末破产不能偿还的金融风险。因此,可先计算供应商因零售商破产而产生的预期损失。

当ξ≤q时,大供应商从零售商处收回的资金为min[pξ,(wq-η)(1 +α)];当ξ >q时,供应商能收回的资金为min[pq,(wq-η)(1 +α)]。因为pq>(wq-η)(1 +α),故当ξ >q时,供应商总能收回贷款(wq-η)(1 +α)。因此,供应商能否收回贷款的需求临界点为则供应商期望从零售商处收回的资金为:

3.1 零售商决策

零售商的期望收益为:

即:

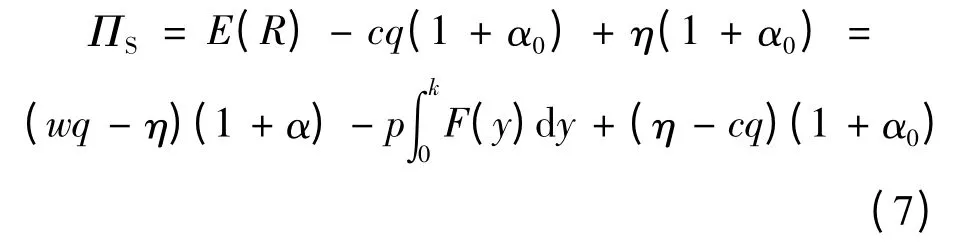

供应商的期望收益为:

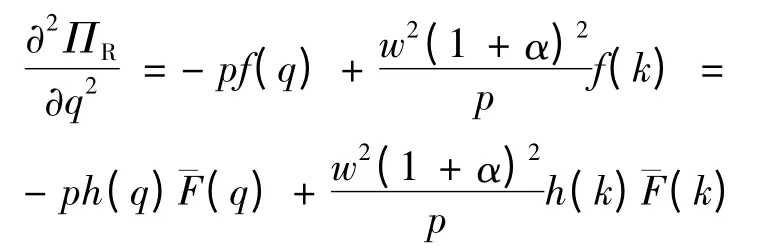

对式(6)求一阶导数,可得:

二阶导数为:

因为k<q,则由需求满足失败率递增的性质,可知h(q)>h(k)。又因为有二阶导数小于零,目标函数是凹的,有唯一最优解。零售商的最优订货量满足:

令G(q*,w,α)=(q*)-w(1 + α)·(k*),则由隐函数定理可得:

集中决策下零售商的边际成本为c(1+α0),无资金约束分散决策时零售商的边际成本为w(1 +α),而在该情况下零售商的边际收益为w(1+α)·(k*)。因此,在有资金约束情形下的订货量大于无资金约束分散决策情形下的订货量,小于集中决策时的订货量。

命题1 零售商的最优订货量满足p(q*)=w(1 +α)(k*),该订货量大于无资金约束分散决策情形下的订货量,小于集中决策时的订货量;且最优订货量随批发价格(贷款利率)的增加而减小,随批发价格(贷款利率)的下降而增加。

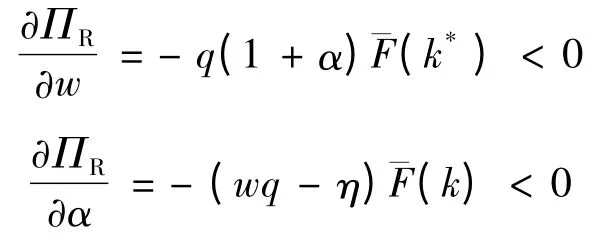

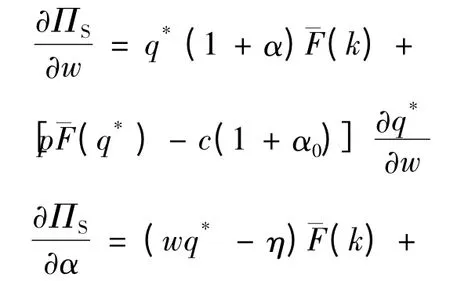

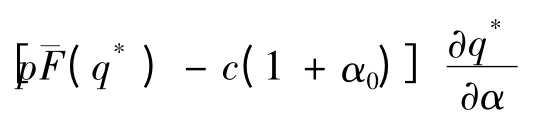

对零售商的收益关于w、α 求导可得:

将式(10)、式(11)代入式(12)、式(13)化简可得:

因此,零售商的收益随批发价格和贷款利率的增大均减少。于是,可得命题2。

命题2 零售商的收益均随批发价格(贷款利率)的增加而减小,随批发价格(贷款利率)的下降而增加。

3.2 供应商决策

由于供应商处于主导地位,因此供应商预测零售商的订货量为q*,再据此制定最优的批发价格和贷款利率合同。将式(9)最优的订货量代入式(7)可得:

对式(14)关于w、α 求一阶条件,即可得最优的批发价格和贷款利率,满足:

将式(10)和式(11)分别代入式(15)和式(16)化简可得:

进一步地,则有:

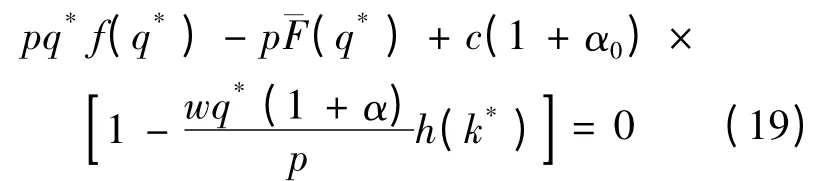

由CHEN 等[14]及KOUVELIS 等[15]的研究可知,给定固定的贷款利率α,供应商的收益是批发价格单峰函数,有唯一的最优批发价格,且式(18)小于零,即供应商的收益关于贷款利率是减函数。因此,根据一阶条件,最优的批发价格需满足:

命题3 供应商的最优批发价格需满足式(9)和式(19),且供应商的收益随着贷款利率的减少而增加,因此,最优的贷款利率为α*=α0。

4 供应链协调问题

将最优的批发价格w*和最优的贷款利率α*代入式(6)和式(14),即可得零售商和供应商的收益。两者相加即可得在分散决策时供应链的整体收益为:

5 结论

笔者针对有资金约束且供应商向零售商提供商业信贷的供应链进行了研究。首先讨论了集中决策时的最优订货量以及供应链的整体收益。接着建立了零售商与供应商之间的斯坦伯格博弈模型并对该模型进行了求解,分析了批发价格和贷款利率对最优订货量、供应商的收益以及零售商的收益的影响。最后通过比较集中决策和分散决策下供应链的收益,得出当零售商有资金约束时,供应商向零售商提供商业信贷有可能使供应链达到协调的结论。

[1]SRINIVASA R N,MISHRA V K. Short -term financing in a cash-constrained supply chain[J]. International Journal of Production Economics,2011,134(2):407 -412.

[2]CUNAT V. Trade credit:suppliers as debt collectors and insurance providers[J]. Review of Financial Studies,2007,20(2):491 -527.

[3]CARBÓ-VALVERDE S,RODRÍGUEZ-FERNÁNDEZ F,UDELL G F. Trade credit,the financial crisis,and firm access to finance. unpublished manuscript[R].[S.l.]:[s.n.],2012.

[4]ARCHIBALD T W,THOMAS L,BETTS J,et al.Should start - up companies be cautious?inventory policies which maximise survival probabilities[J].Management Science,2002,48(9):1161 -1174.

[5]GIANNETTI M,BURKART M,ELLINGSEN T. What you sell is what you lend?explaining trade credit contracts[J]. Review of Financial Studies,2011,24(4):1261 -1298.

[6]LUO J,ZHANG Q. Trade credit:a new mechanism to coordinate supply chain[J]. Operations Research Letters,2012,40(5):378 -384.

[7]ZHANG Q,LUO J. Coordination of supply chain with trade credit under bilateral information asymmetry[J].Systems Engineering - Theory & Practice,2009,29(9):32 -40.

[8]LEE C H,RHEE B D. Trade credit for supply chain coordination[J]. European Journal of Operational Research,2011,214(1):136 -146.

[9]SRINIVAS A,RAGHAVAN N R,MISHRA V K.Short-term financing in a cash-constrained supply chain[J]. International Journal of Production Economics,2011,134(2):407 -412.

[10]WU Y,LI Y,LI P. SMEs'financing decision:based on the supply chain finance[C]∥2012 9th International Conference on IEEE,Service Systems and Service Management (ICSSSM). [S. l.]:[s. n.],2012:248 -252.

[11]于春云,赵希南,彭艳东,等.具有风险规避者和偏爱者加盟的供应链优化与协调模型[J]. 系统工程,2007,25(1):13 -20.

[12]WANG Y,MA Y,ZHAN Y. Study on supplier-led supply chain finance[J]. Research Journal of Applied Sciences,2012,18(4):3375 -3380.

[13]LARIVIERE M A,PORTEUS E L. Selling to the newsvendor:an analysis of price - only contracts[J].Manufacturing & Service Operations Management,2001,3(4):293 -305.

[14]CHEN X,WANG A. Trade credit contract with limited liability in the supply chain with budget constraints[J]. Annals of Operations Research,2012,196(1):153 -165.

[15]KOUVELIS P,ZHAO W. Financing the newsvendor:supplier vs. bank,and the structure of optimal trade credit contracts[J]. Operations Research,2012,60(3):566 -580.

猜你喜欢

物流工程与管理(2022年7期)2022-08-03

考试与评价·高二版(2020年6期)2020-09-10

物流科技(2019年11期)2019-12-10

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

杭州电子科技大学学报(自然科学版)(2016年4期)2016-07-14

工业工程(2016年3期)2016-07-14

营销界(2015年25期)2015-08-21