基于个案研究的河北省农村电子银行发展问题和策略探究

2014-05-26 13:40孙青茹智冰滢

科技创新导报 2014年3期

孙青茹++智冰滢

摘 要:近年来,电子商务发展迅速,带动了电子银行业务的发展。通过对河北省具有代表性的赞皇县东街村和徐水县麒麟店村的实地走访和问卷调查,了解到河北省农村电子银行业务发展的现状,该文经过对现状的分析,得出河北省农村电子银行发展的问题并针对问题提出相应的发展策略。

关键词:农村 电子银行 发展问题 策略探究

中图分类号:G64 文献标识码:A 文章编号:1674-098X(2014)01(c)-0005-02

电子银行业务是指商业银行等银行业金融机构利用面向社会公众开放的通讯通道或开放型公众网络,以及银行为特定自助服务设施或客户建立的专用网络,向客户提供的银行服务。主要包括网上银行、电话银行、手机银行、自助银行以及其他离柜业务[1]。中国互联网统计报告(CNNIC)显示2009年底,农村网达到10681万人,普及率达到11.7%[2];截至2013年12月底,农村网民规模达到177亿,相比2012年增加约2101万人。最近半年,农村网民规模的增长速度为13.5%,略高于城镇[3]。农村网民数量的剧增,说明农民对信息的极大需求,在农村发展电子银行业务具有很大的潜力,同时电子商务的发展也推动了农村电子银行业务的发展,但是目前电子银行业务在农村地区的发展还处于起步阶段,存在许多问题。

1 河北省农村电子银行发展现状分析

问卷调查所获得资料的信度和效度一直是困扰问卷调查方法的问题。为克服问卷调查带来的这些问题,更为深入地了解具体农村和农民的真实信息使用情况,本调查以个案研究的方式,对具体村庄和农民进行了实地走访。个案研究方法通过详细地调查一件实例来了解这一实例所属的整类个体的情况。通过个案研究可以进一步系统的深入分析农村电子银行发展的情况。通过调研,并对具体案例分析,了解农村是否具备了发展电子银行业务的硬件设备和电子银行业务在农村的发展现状,进一步发现并认识其中存在的问题,为进一步研究并制定发展策略打下良好的基础。

1.1 河北省农村电子银行发展现状

本研究选择了有代表性又便于考察的村子——赞皇县东街村和徐水县麒麟店村进行了实地的观察、走访。

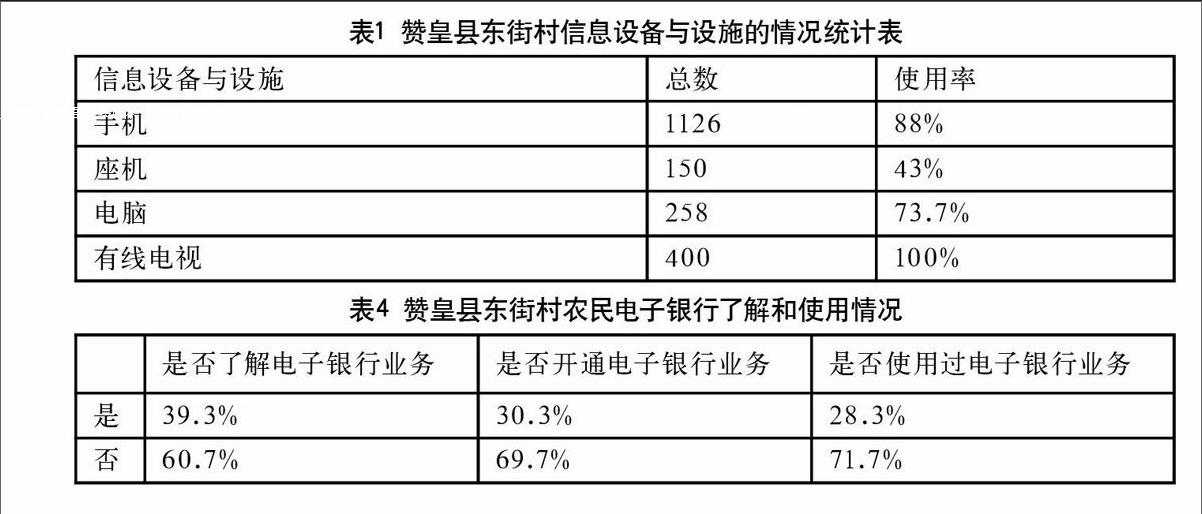

东街村的信息设备包括手机、电脑、座机与有线电视。由表1可以看出该村的手机和电脑使用率比较高,分别为88%和73.7%。通过走访,了解到大部分电话座机的使用只是为了连接宽带网络,村民基本不使用电话座机。虽然有线电视达到了100%,但是数字电视在农村没有普及,使用数字电视的少之又少,只有14台。

根据农村信息设备的特点,制定了“个人情况调查表”,本次调查针对不同人群共发放了200份调查问卷,收回193份,其中有效问卷187份。

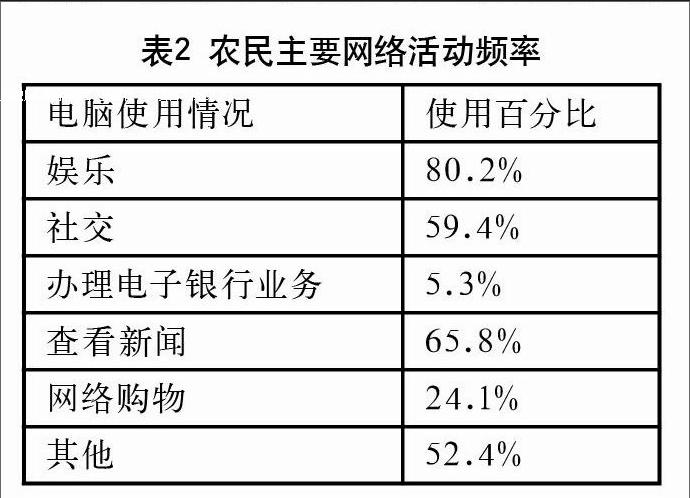

调查显示农民使用电脑主要用于娱乐、查看新闻、社交和网络购物等活动,分别占80.2%、65.8%、59.4%和24.1%,办理电子银行业务的人群所占比例较低,仅有5.3%(如表2)。

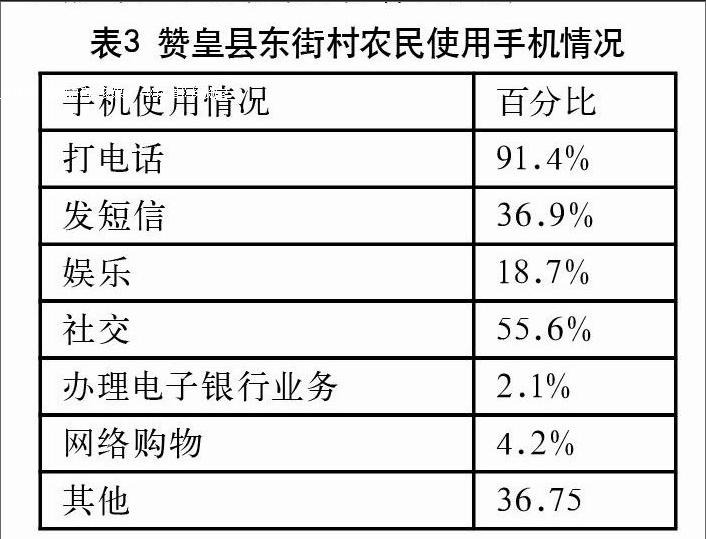

表3显示出农民使用手机情况,农民使用手机主要用于通话和社交,分别占91.4%和55.6%;其次是发短信和娱乐,分别占36.9%和18.7%;在网络购物和电子银行的使用方面所占比例很低,占4.2%和2.1%。

表4显示,有39.3%的农民了解电子银行业务,30.3%的农民开通了电子银行业务,但只有28.3%的使用率。

1.2 河北省农村电子银行发展现状分析

本文主要从农民的角度调查了农民对网络和电子银行的了解和使用情况,从上述调查数据可以看出:

农民对手机和电脑的使用率比较高,已具备了发展电子银行业务的硬件条件,因此在农村发展网上银行和手机银行是一个很好的出发点,符合现阶段电子银行的发展策略。数字电视和座机电话的使用率较低,因此现阶段在农村发展电视银行和电话银行也是不太可行的。

农民使用手机主要用于通话,使用电脑主要用于娱乐和查看新闻,在网购和电子银行等方面的使用率比较低,说明农民没有使用手机和电脑办理电子银行业务的意识,电子银行业务在农村没有得到广泛的使用和认可。但是随着人们物质生活水平的提高,传统的购物观念在悄然发生改变,网上购物越来越被人们认可,越来越多的人接受网上购物这一新兴购物方式,电子商务成为中国零售业务发展一个不可阻挡的趋势,电子商务的发展带动农村电子银行业务的发展将成为不可避免的因果联系,这表明在农村推广网上银行和手机银行具有很大的发展空间。

被调查者都拥有银行卡,但其中有60.7%的农民不了解电子银行业务,71.7%的农民没有使用过电子银行业务。农民缺乏对电子银行业务的了解,对电子银行业务的安全性持有怀疑态度,从而使得电子银行业务在农村的推广和使用受到阻碍。

2 河北省农村电子银行发展面临的问题

2.1 农民对电子银行的认识度较低

据笔者调研发现,电子银行在农村并没有得到大力推广,这使得农民无法真正的认识并了解电子银行。同时,大多数人都有先入为主的思想。对于农民来说,电子科技并不能给其带来足够的安全感,相对于直观的存折来说,农民并不太信任电子银行。也正是因为农民对电子银行的认识度低,农民办理并使用使用电子银行的意识也较弱。所以,提高电子银行的认识度是在农村发展电子银行的首要问题。

2.2 受农村物流发展的影响

随着人们物质生活水平的提高,传统的购物观念在悄然发生改变,网上购物越来越被人们认可,越来越多的人接受网上购物这一新兴购物方式,但是物流在农村的覆盖率低,离县城较近的农村物流处于起步阶段,物流在偏远山区还没有发展,从而影响农村的电子商务的发展,进而影响农村电子银行的进程。

2.3 农民受文化水平限制,思想较保守,较难接受新事物

农村客户文化素质参差不齐,大多是农民的文化水平较低,仅有小学文化水平,接受电子银行业务较困难,尤其是中、老年人。农民习惯于传统的金融产品,他们对新事物的理解和接受能力弱,对银行卡的功能了解较少,对电子银行的了解度低,不会、不懂的现象尤为普遍。而且电子银行是一种依靠虚拟网络进行的货币交易的新型业务品种,社会上随之衍生的金融网络盗窃和诈骗时有发生,犯罪分子依靠网络平台,释放木马病毒盗取银行账号密码或发放虚假信息诈骗。一些案例不仅给客户带来了物质损失,还使许多知情客户对电子银行产生排斥心理。对于看不到、摸不着的事物存在畏惧心理,害怕财产会遭受损失,从而造成电子银行推广举步维艰[3]。endprint

3 发展农村电子银行的措施

3.1 加大电子银行在农村的宣传力度

发展农村电子银行需要投入更大的精力和时间。银行可以通过优化营业网点布局,营业厅内可以设置专用电子银行体验区及其演示区,由专业业务人员向农民客户演示电子银行的功能及其优势,同时也进行电视视频宣传和网页宣传,使农民客户通过亲自体验来感受电子银行的便捷性以及优越性。也可以现场展示电子银行产品,使农民客户对电子银行产品得到充分的体验和了解,引导和鼓励农村尝试使用电子银行业务。

3.2 加大政府扶持力度

在信息化整体推进中,农民作为执行者和受益者,起着支撑作用,同时政府作为引导者在其中也起着关键性的作用。电子银行发展的基础是网络的普及,对此政府应当完善农村网络建设。比如,与网络运营商进行合作,对宽带办理推出优惠政策,提高计算机网络、手机网络的使用率以及对农民信息的使用率,使电子银行发展具备硬件条件。村委会在农民心中有着很高的信誉度,因此为了降低农民对电子银行的疑虑,村委会可以帮助电子银行在农村进行宣传。

3.3 重点推广网上银行和手机银行业务

据笔者调研,农村具备发展网上银行和手机银行业务的硬件设备,网络在农村基本实现普及,网上银行和手机银行等电子银行业务可以弥补广大农村地区银行网点少、金融服务不足等问题可以虚拟扩大网点数量,延伸服务地域范围和服务时间,减小柜台压力。对于广大农村地区不会上网、文化程度较低、年龄较大的客户,使用3G手机登陆网上银行具有更大的优势[5]。随着3G网络的全覆盖和4G网络的初步实现,以及电子商务的发展,农产品在网络销售是一个趋势,网络行为越来越被人们所认可,因此应重点推广网上银行和手机银行业务。

参考文献

[1] 中国银行业监督管理委员会.电子银行业务管理办法.2006-03-01.

[2] 第24次《中国互联网络发展状况统计报告》.

[3] 第33次《中国互联网络发展状况统计报告》.

[4] http://www.fjnx.com.cn/fjnxcms/fjnx/hxxnx/nxww/wz153.html.

[5] 尹永臣.农村信用社开展农村电子银行业务的难点、问题和对策[J].金融发展研究,2013(12):86-88.endprint

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2021年21期)2022-01-12

校园英语·上旬(2016年10期)2016-11-16

农机使用与维修(2016年10期)2016-11-10

人间(2016年26期)2016-11-03

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

体育时空(2016年8期)2016-10-25

考试周刊(2016年79期)2016-10-13

中国记者(2014年2期)2014-03-01