一季度船舶市场“解码”

2014-05-26 05:17:54刘方琦

中国船检 2014年5期

刘方琦

一季度船舶市场“解码”

刘方琦

2014年第一季度,航运市场进入淡季调整期,国际干散货、油运和集装箱三大航运市场涨跌互现。其中,干散货市场在经历了去年末的大涨后急剧下滑。油船运输市场平均表现略优于上一季度,原油方面由于VLCC运价上涨推动了指数的上扬,甚至攀升到了5年来的最高点,但运量的支撑力不足,随即又跌回原来水平;成品油方面相较于去年第四季度整体在高位运行。集装箱运输市场也在高位震荡,表现较好。

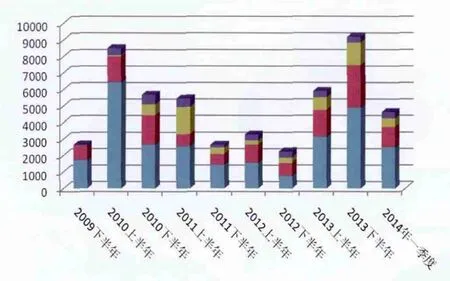

从2009年下半年至2014年第一季度的新订单量来看,2014年第一季度虽然比上一季度订单量缩水,但依然较为充足。可以说2013年以来订单量在稳定增长,但危机的影响是否真的消退还要看今年欧美等先进经济体的经济复苏情况而定。

图1:2009年下半年至2014年第一季度新订单(以万载重吨计)

新接订单

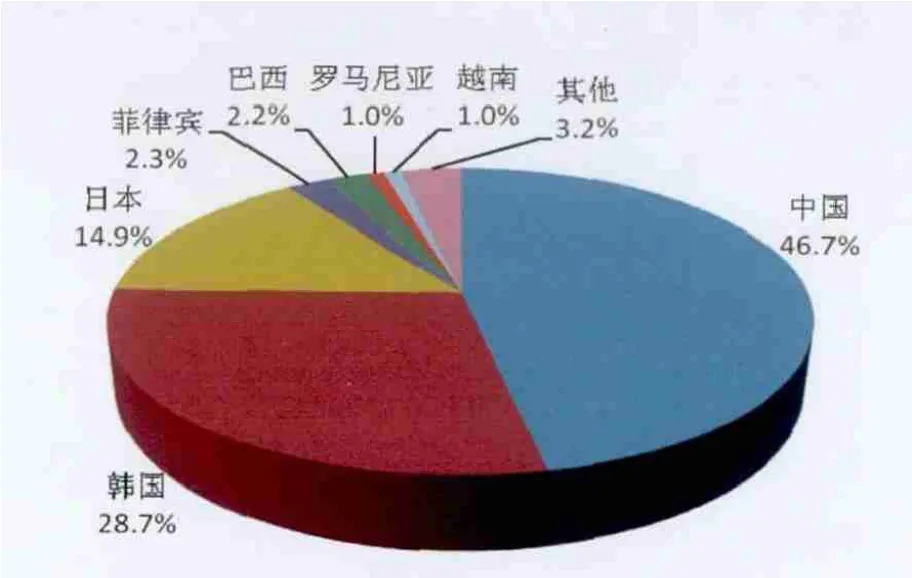

2014年1~3月世界船厂新接订单共796艘,4629万载重吨。按建造国分,中国依旧是接获新订单最多的国家,共365艘,1930万载重吨,占世界总量的41.7%(以载重吨计,下同)。韩国船厂接获新订单124艘,1558万载重吨,占世界总量的33.7%。排名第三位的是日本船厂,共接获179艘,870万载重吨,占世界总量的18.8%。与之前相比,前三位的国家排名没有变化,但韩国和日本所占的比重均有所增加。

图2:2014年第一季度全球新订单各国份额(以载重吨计)

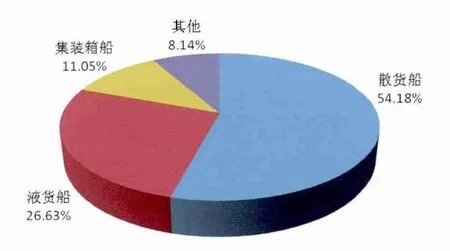

中国船厂的订单依然以三大主力船型为主,散货船(含矿砂船,下同)165艘,以载重吨计,占订单总量的74.6%。第二位为集装箱船32艘,占总量的11.3%,平均装箱量5600TEU。第三位为液货船(不含液化气船,下同),共30艘,占总量的9.0%,另有LPG船和LNG船各1艘。海工订单呈现小幅增长,获得自升式钻井平台19座,半潜式钻井平台3座,平台供应船23艘,三用工作拖船7艘,自升式海工建设船3艘,近海支援船1艘,铺管起重船1艘,以及1艘5万载重吨的FPSO。

韩国船厂获得的液货船订单最多,共54艘,844万载重吨,占订单总量的53.0%,其中尤以原油船最多,为26艘,653万载重吨,且30万载重吨以上的有20艘。散货船共计21艘,占订单总量的22.4%。集装箱船15艘,占订单总量的13.1%,平均装箱量13600TEU。其次为LPG船30艘,占订单总量的8.8%。海工订单依然不甚丰富,仅有1艘钻井船和1艘气体处理船。

日本船厂接获的订单比以往丰富,散货船84艘,占订单总量的69.2%;液货船36艘,占订单总量的14.1%;集装箱船7艘,占订单总量的9.1%,平均装箱量在10200TEU左右。LPG船和LNG船分别为6艘和1艘。海工方面,有1艘28.7万载重吨的FPSO,1艘近海支持船,以及1艘三用工作拖船。

以载重吨计,2014年第一季度与上一季度情况相似,世界各船厂获得的订单中仍以散货船居多。

图3:2014年第一季度全球新订单百分比(按船型分,以载重吨计)

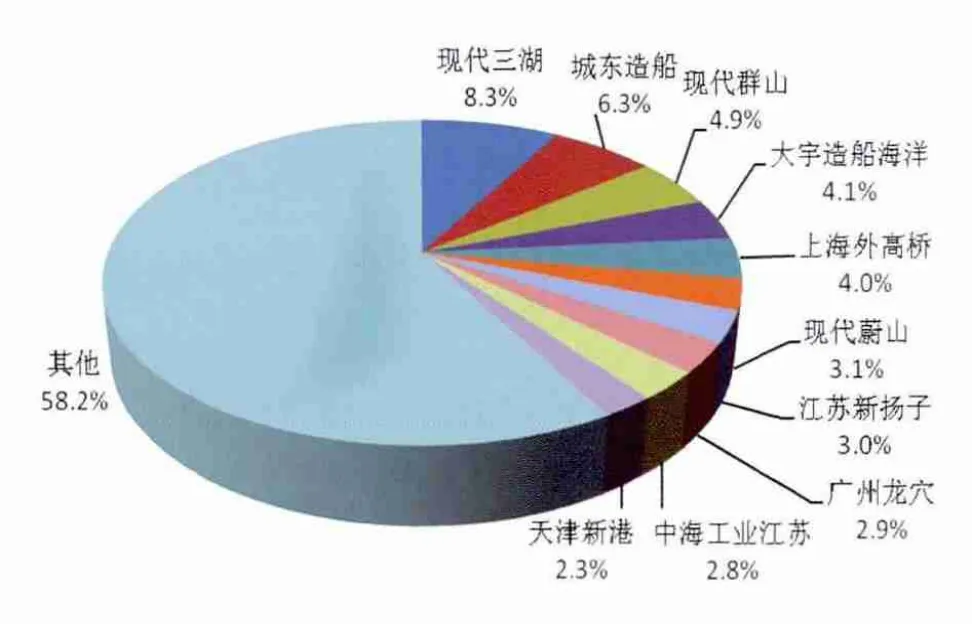

接获订单量排名前十的船厂的份额(如图4所示),其中,中国和韩国的船厂各占一半。订单结构上,前几位的韩国船厂的订单多为30万载重吨以上原油船和14500TEU集装箱船,而中国的船厂则以20.8万载重吨和8.2万载重吨散货船为主。

图4:2014年第一季度全球新订单百分比(按船厂分,以载重吨计)

完工量

2014年1~3月全球完工船舶共计1224艘,3223万载重吨。其中,中国船厂完工380艘,1464万载重吨;日本船厂159艘,766.1万载重吨;韩国船厂106艘,731万载重吨。

图5:2014年第一季度新船完工量(按建造国分,以载重吨计)

手持订单

截止2014年3月,世界船厂手持订单共7124艘,总计3.01亿载重吨,同比增加17%。中国船厂手持订单2686艘,1.4亿载重吨。其中,散货船1064艘,8990万载重吨,占总量的63.8%;液货船276艘,占总量的17.6%;集装箱船245艘,占总量的11.2%。LNG船和LPG船分别为19艘和38艘。海工类手持订单包括FPSO和FSO各1艘,自升式钻井平台65座,半潜式钻井平台10,钻井船5艘,另外,海工辅助类订单有平台供应船196艘,三用工作拖船118艘。

韩国船厂的手持订单共971艘,8647万载重吨。其中,最多的是各类液货船,总计372艘,占订单总量的37.7%;其次为集装箱船157艘,占订单总量的23.4%;散货船总计103艘,占订单总量的19.2%。LNG船和LPG船分别为80和100艘。海工方面,主要包括5艘FPSO和1艘FSO,钻井船40艘,半潜式钻井平台10座,自升式钻井平台3座,气体处理船15艘。

日本船厂手持订单共887艘,4505万载重吨。其中仍然以散货船为主,共482艘,占订单总量的75.9%。各类液货船118艘,集装箱船18艘。LNG船和LPG船分别为12艘和46艘。

比较三个国家的手持订单,中国船厂在散货船的艘数和总吨位数上都有绝对优势;集装箱船虽然数量多,但多数吨位和装箱数较小,在这一方面韩国船厂实力较强。另外,韩国船厂的化学品/成品油船以及液化气船手持订单较多。

图6:2014年3月手持订单量(按建造国份,以DWT计)

船价走势

今年的船价回升势头较强,对比去年同期涨幅较大的有苏伊士型油船、灵便型油船、巴拿马型散货船和灵便型散货船,涨幅较小的为LNG船、3700TEU集装箱船和1100TEU集装箱船。

猜你喜欢

军事文摘(2022年23期)2022-12-31 08:32:06

山东冶金(2022年2期)2022-08-08 01:51:12

中国船检(2020年3期)2020-11-27 09:14:20

水上消防(2019年3期)2019-08-20 05:46:12

中国航海(2019年2期)2019-07-24 08:26:58

大灰狼(2018年4期)2018-05-17 16:26:20

电镀与环保(2017年6期)2018-01-30 08:33:31

太空探索(2016年12期)2016-07-18 11:13:43

船海工程(2015年4期)2016-01-05 15:53:50

舰船科学技术(2015年9期)2015-12-23 11:00:00