五年制高职金融资产核算教学浅探

2014-05-24 08:44易玉珏

河北职业教育 2014年4期

易玉珏

(江苏商贸职业学院,江苏 南通 226007)

金融资产是会计实务中的重要内容,也是各类会计考试的热点。但这一部分内容比较抽象,而且相互交叉,是会计教学中的一个难点。按部就班地参照教材的结构安排来进行讲解,往往收不到理想的教学效果。学生在学习后感觉一团乱麻,毫无头绪,甚至对专业课产生畏难情绪,无形中增加了学生学习压力,对其学好会计专业课程的自信心有一定的打击。因此,在教学过程中,针对高职学生的特征找到一条得法的教学途径显得尤为重要。

一、高职金融资产核算教学难的成因

1.金融资产核算本身比较复杂

在高职会计实务中,金融资产的核算主要涉及股票、债券两项有价证券,而这两项有价证券在一定的条件下,或许划分为交易性金融资产,或许划分为持有至到期投资,也可能划分为可供出售金融资产。而这三种金融资产因为类别不同,其核算也存在着较大区别,同时还存在着部分相同。再加上债券核算时涉及到摊余成本、用实际利率法进行溢折价摊销等问题,初学者都会觉得难以掌握。

2.学生知识储备不够

会计实务通常在学习会计基础后的二年级开设,可以说,这个时候学生在会计专业刚入门,只懂得最基本、最简单的会计分录,对于要分情况而且计算复杂的账务处理还未接触。另一方面,在学习金融资产之前,证券、金融等课程尚未开设,学生对股票、证券基本上一无所知。他们要掌握完全没有概念的有价证券核算,其难度很大,且容易产生排斥心理,甚至有些同学中途就放弃这一部分内容的学习。

3.学生年龄小,生源质量不高

高职二年级的学生实际上属于中职阶段,年龄为14-15岁左右,年纪尚小,经历少,理解能力不强。多数学生是因为中学成绩不理想没有考上高中选择来到职业学校。还有一些同学可以说中学成绩就差,因目前职业学生生源紧缩,降低了录取分数线补录进来。整体来说,职业院校生源质量不高。

二、解决金融资产教学难的建议

按现行企业会计准则规定,企业所拥有的金融资产在初始确认时划分为四类:以公允价值计量且变动计入当期损益的金融资产、贷款和应收款项、持有至到期投资、可供出售金融资产。高职教学以及各类会计考试中的金融资产通常只涉及到股票、证券在交易性金融资产、持有至到期投资和可供出售金融资产的核算。本文所指的金融资产仅指日常高职教学中出现的部分。

1.让学生基本认识有价证券

五年制高职学生由于年龄小、理解能力较弱等特征,对于有价证券这种没有实物形态又不接近他们日常生活的资产进行核算,单凭教师口头讲述很难理解清楚。相反,他们比较习惯于直观地接受知识,喜欢在动手操作中获取知识。因此,在学习金融资产之前可以充分利用银行、证券等模拟实训室和证券模拟交易软件,为学生创造一个仿真的环境,利用他们的好奇心和对新鲜事物的求知欲望,在积极的氛围中让他们认识有价证券到底是什么,证券买卖怎么进行操作,首先对有价证券有一个感性认识,进而再熟悉在证券买卖过程中应该进行会计核算的业务。这就会在无形之中拓展了学生在证券交易等方面的知识。

2.将金融资产核算教学贯穿于证券模拟交易过程

金融资产的核算基本为购入、持有、出售(到期)这三个环节,那么会计核算即可与模拟交易同步进行。例如:在学生模拟操作购入有价证券后,根据产生的原始凭证立即讲解购入有价证券的核算,通过模拟操作,资产的增减变动会变得十分直观、清楚,更有利于学生掌握经济业务的来龙去脉,写出正确的会计分录。同时还可以调动学生的学习兴趣,让无形的知识变得更加具体。

3.按照有价证券种类,将金融资产的核算进行对照分析讲解

一种有价证券在不同种类金融资产的会计核算中会有不少相同之处,当然,也存在许多不同。可将一种有价证券在不同金融资产中的核算进行对比分析讲解,先总结出相同点,再找出不同点,然后进行有针对性的记忆。

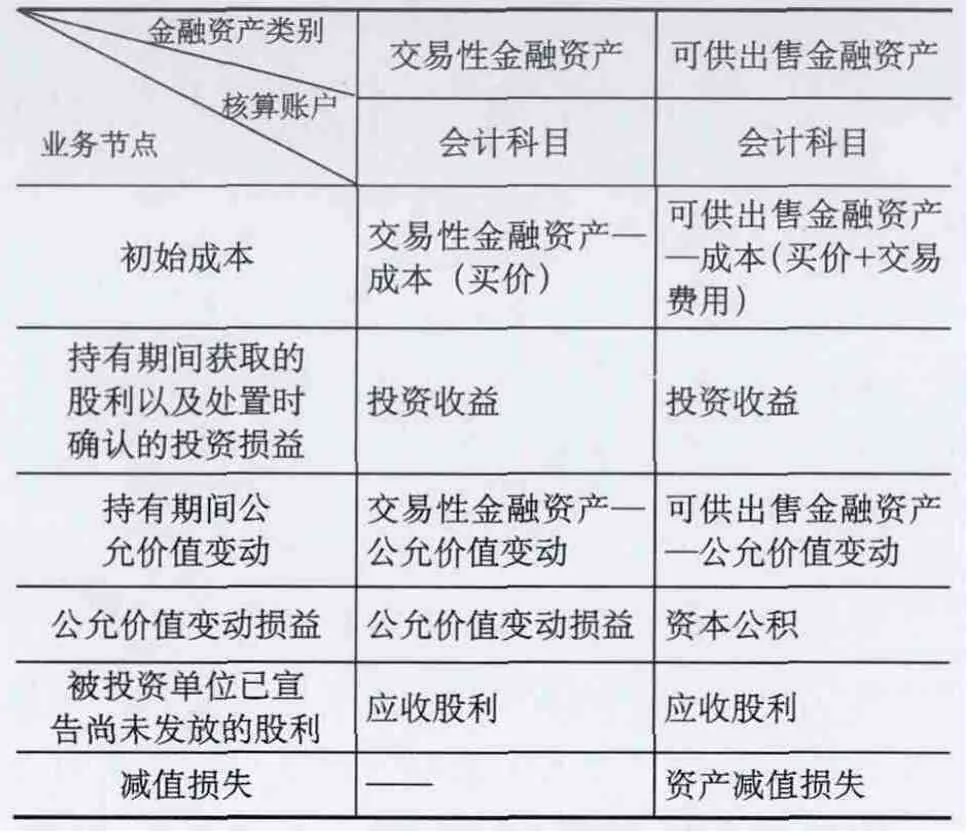

(1)股票在金融资产中的核算比较。在讲解股票在金融资产中的核算时,可以先讲解相对较为简单的交易性金融资产,然后以此为基础,对比讲解将股票类可供出售金融资产的核算。

核算账户比较

由上表可以看出,二者设置账户大同小异,仅在公允价值变动损益和减值损失的核算中使用的账户有所区别。换句话说,只要注意公允价值变动和减值损失这两个经济业务核算的区别,就基本能把握好交易性金融资产的核算和股票型可供出售金融资产的核算。

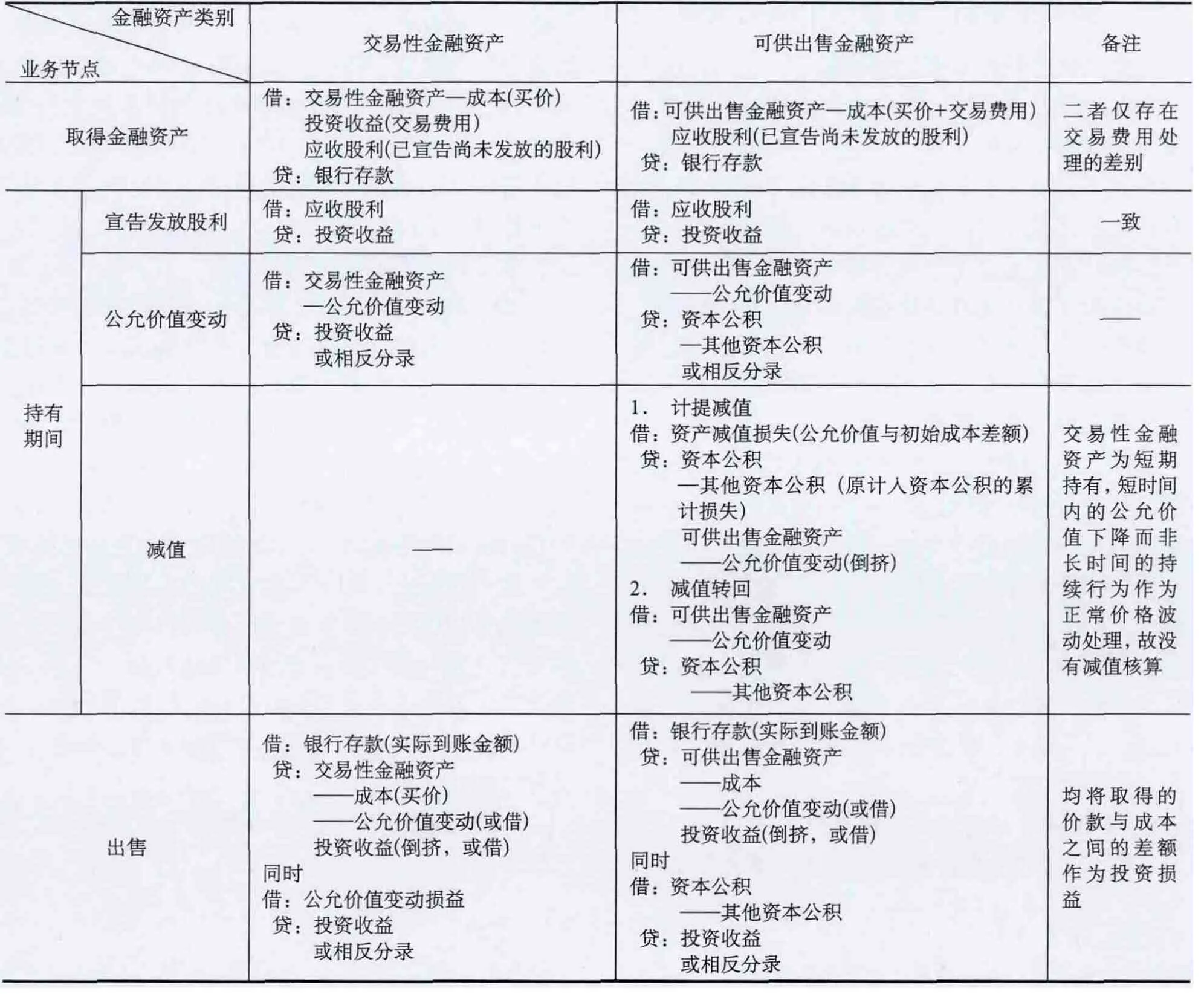

账务处理对比

由上表可以看出,股票在交易性金融资产和可供出售金融资产中的核算大同小异,注意以下几点即可:

首先,取得时交易费用的处理不同,前者计入投资收益,后者计入初始成本。在所有金融资产的核算中也仅有交易性金融资产的交易费用计入当期损益。第二,公允价值的变动,前者计入当期损益,后者计入所有者权益。第三,交易性金融资产短期持有,没有减值核算。

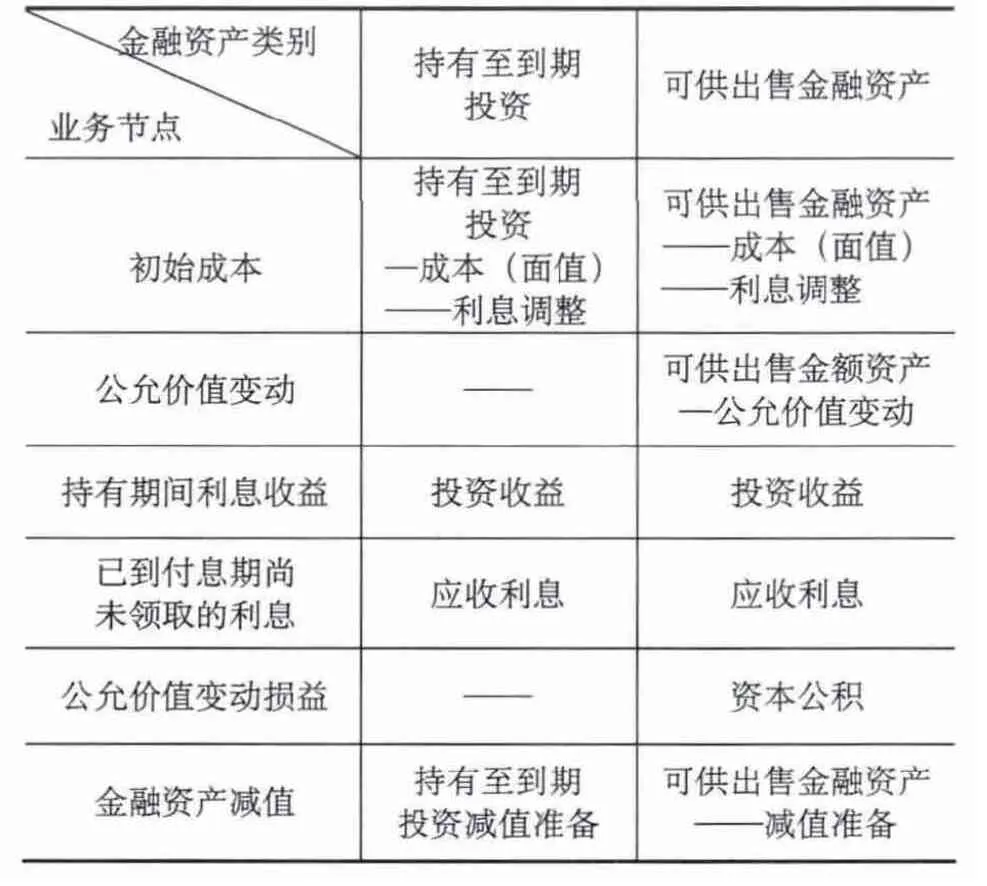

(2)分期付息债券在金融资产中的核算比较。同样,在讲解债券核算时,可以选择以其中一种金融资产为基础来进行对比分析。

由下表可见,分期付息债券核算在不同金融资产中所用到的账户有多处相同,主要区别在公允价值变动以及期末资产减值核算上。

核算账户比较

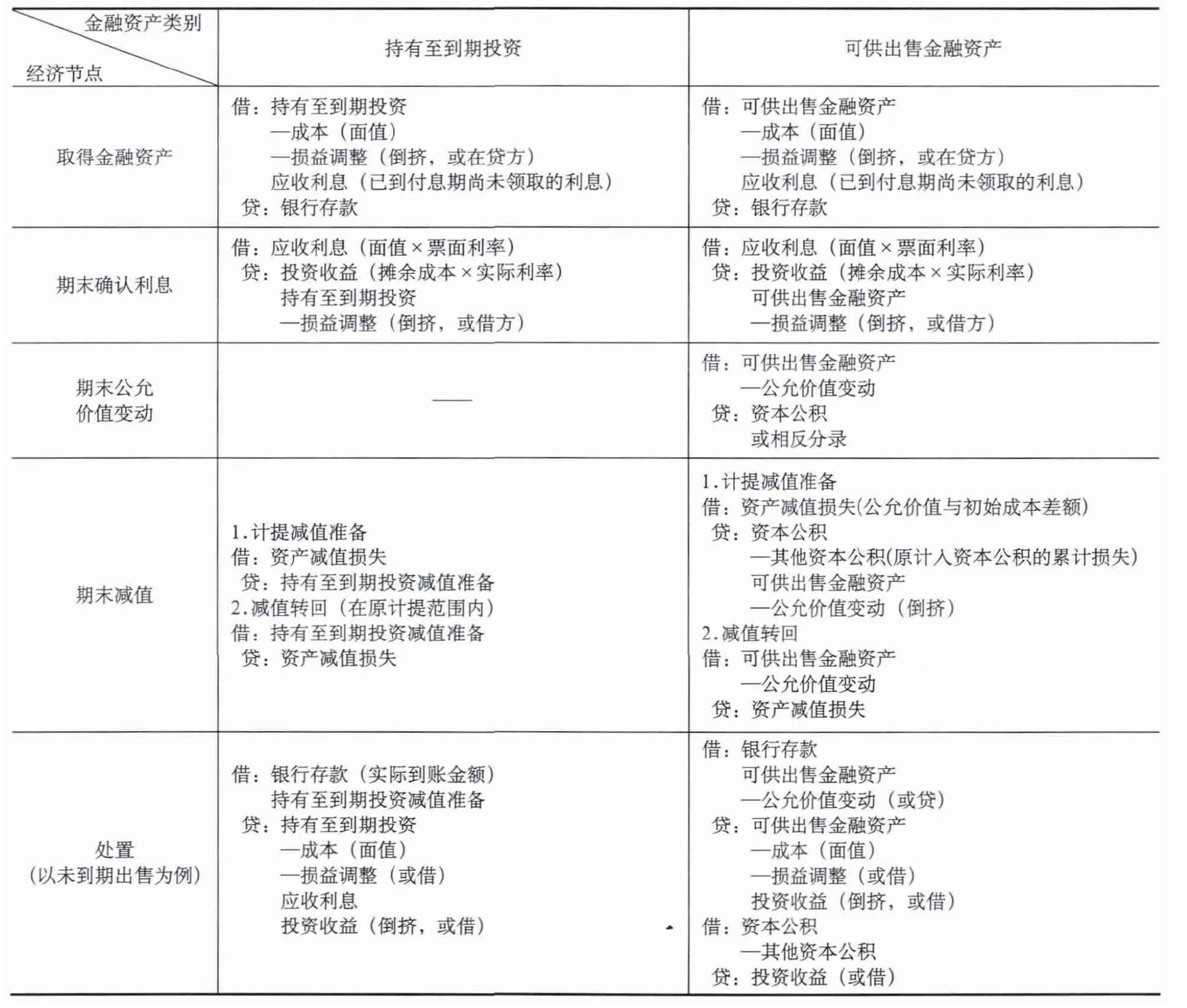

账务处理比较

通过对比可以发现,持有至到期投资与债券类可供出售金融资产的核算的不同之处主要有:

第一,持有至到期投资不需要考虑公允价值的变动。主要是因为持有至到期投资的持有目的在于债券在到期日获得固定或可确定的现金流入,这样持有期间不管该债券投资公允价值如何波动,对该持有至到期债券投资的价值都没有影响。第二,二者在减值的处理上有所区别。主要是因为可供出售金融资产是按照公允价值计量,在确认减值损失之前的公允价值下跌作为正常的公允价值波动计入了资本公积。原计入资本公积的累计损失在确认减值损失时需转出。持有至到期投资期末按照摊余成本计量,故不存在这个问题。第三,在处置的处理上,可供出售金融资产因为是按照公允价值计量而多出了与公允价值变动相关的账户结转,其它的二者一致。第四,债券核算的过程中,还有一个难点在摊余成本的计算。期末摊余成本=期初摊余成本+投资收益(期初摊余成本×实际利率)—本期收回的利息(分期付息债券面值×票面利率)和本金—已计提的减值准备。其中,第一期期初的摊余成本为其初始确认成本即取得时的入账价值。

[1]李峰.持有至到期投资与债券类可供出售金融资产的对比分析[J].财会月刊,2013,(7):92-93.

[2]张美玲.金融资产核算辨析[J].财会研究,2013,(8):41-44.

[3]许庆建.金融资产核算应试技巧[J].财会月刊,2013,(5):125-126.

[4]段悦兰.浅析会计实务中可供出售金融资产的核算[J].财会月刊,2010,(19):40-43.

[5]王晓云.股票在交易性金融资产与可供出售金融资产中的会计核算比较[J].商业会计,2013,(9):29-30.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

疯狂英语·新读写(2020年1期)2020-04-20

中国(俄文)(2019年12期)2019-12-31

中国商论(2016年33期)2016-03-01

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

中国乡镇企业会计(2015年12期)2015-03-17

数学大王·中高年级(2015年2期)2015-02-10

当代经济科学(2015年2期)2015-02-03

河南科技(2014年10期)2014-02-27