企业声誉影响因素与企业社会责任表现相关性的实证研究——基于A股上市公司的经验数据

2014-05-22 02:16朱薇

山东农业工程学院学报 2014年3期

朱 薇

(兰州商学院,甘肃兰州 730020)

一、文献回顾和研究假设

在美国传统字典中对声誉是这样定义的:声誉是公众对某人或某物的总体评价,是归属于某人或某物的独特特征和表现;而在牛津字典中的定义更为具体:声誉是公众对于某人性格或其他品质的总体评价,是对某事或某物的相对评价或尊重。但在学术界,最具有代表性的是经济学鼻祖亚当.斯密,他认为:声誉是一种保证契约,是一种能够得以顺利实施的重要机制,是对个人的隐性激励。后来,学术界对声誉的定义众说风云,从20世纪90年代开始,Fombrum的观点得到了认可:即声誉是公众基于企业在本行业所处的相对位置信息,是所有利益相关者对企业认知的总和,而不是单一的个别的看法。

企业声誉经常被经济学和管理学领域的学者所重视,他们从不同的角度阐述企业声誉内涵和影响因素,在企业声誉的构成中,排在首位的是财务业绩,接下来是产品质量、员工关系、社区参与、环境表现和组织事务(Fombrun,1996)。由此可见,财务指标在企业声誉中有重要地位,在信息不对称的情况下,企业的历史行为,企业当前的运行情况和未来的发展,都由企业声誉告知利益相关者和非利益相关者。不仅从财务指标,而且从非财务指标出发,说明各指标对企业声誉的影响作用,对影响企业声誉的财务及非财务指标进行实证研究成为可能,西方的学者在此领域都已留下了丰硕的研究成果(Fombrun&shanley,1990;Brown&peny,1994;Hannnond&slocum ,1996;)。

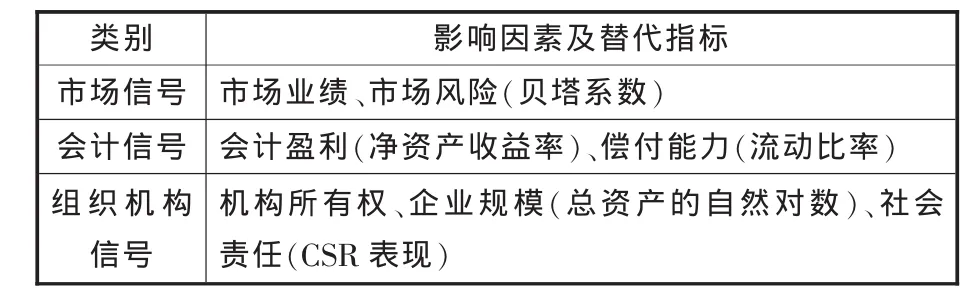

借鉴学者的研究成果,根据声誉所传递信息属性的不同,本文将影响企业声誉的因素划为三大类如表1:

表1 三大信号的影响因素及财务指标

(一)企业声誉与研究期间。企业能够成为上市公司,足以说明企业在管理、运营等方面的优势,而公司上市后会有更多社会公众关注企业声誉,关注影响企业声誉的因素;因各公司的实际运行状况不同,因此各阶段的企业声誉也不同。由此提出:

假设1:在本文所覆盖的研究期间,上市公司的企业声誉呈现积极变化趋势。

(二)企业声誉与企业社会责任表现。CSR表现与企业声誉密切相关,Siltaoja(2006)按照Schwartz(1994,1999)提出的价值偏好理论,企业声誉与CSR表现、个人价值偏好、企业行为及个人价值之间联系紧密,并且通过实证研究表明,个人价值偏好会影响企业社会责任表现,进而会影响企业声誉。由此提出:假设2:企业声誉与企业社会责任表现存显著的正相关关系。

(三)企业规模对企业声誉的影响。由于企业规模越大,与企业有关的利益相关者就越多,企业信息受到的关注程度越深,范围越广。根据信号理论分析,大企业与小企业相比,公众更愿意关注大企业的企业声誉。由此提出:假设3:企业规模与企业声誉存在正相关关系,即企业规模越大,企业声誉越好。

(四)盈利能力对企业声誉的影响。盈利能力是企业一个重要的财务绩效指标,黄亮华(2005)回归分析了国外上市公司企业声誉与财务绩效之间的关系,并从宏观上分析得出:现阶段我国企业声誉在管理和建设等方面的特点,后来,郑秀杰和杨淑娥(2009)利用因子分析法测度了企业声誉对后三年财务绩效的影响,在研究过程中发现,盈利能力数据在企业财务报表中很容易得到,并且显示了企业过去经营活动的成效,表明了企业价值,盈利能力。由此提出:假设4:企业盈利能力与企业声誉存在正相关关系,即企业盈利能力越强,企业声誉就越好。

二、研究设计

(一)样本选取和数据来源。本文选取中国500强企业中位于前100强在深沪交易所上市的80家公司为研究样本。2009—2011三年的所有财务数据均来自于国泰安数据库,企业社会责任表现数据来源于润灵环球咨询有限公司官网,“最受赞赏的中国公司”排行信息是在中国企业社会责任财富中文网中手工收集取得。

(二)研究变量。1、企业声誉。企业声誉的衡量方法主要有三种:《财富》杂志“最受赞赏的中国企业”排行榜;企业声誉商数(RQ)打分和《德国管理者杂志》的综合声誉评级。《财富》杂志对声誉的评级方法在实证研究中最常被使用,从2006年起《财富》杂志(中文版)开始进行“最受赞赏的中国公司”评选,主要从公司创造能力、资产是否合理使用等9项指标来衡量,本文选用行业排行榜作为企业声誉的数据来源。2、CSR表现。本文采取了“润灵环球责任评级(RKS)”对样本公司2009到2011三年的CSR报告评级结果作为CSR表现的代理变量。因为CSR报告是外界利益相关者了解和认知企业的重要渠道,从报告披露的信息中也可以评价企业的价值。而RKS是中国CSR报告的权威第三方评级机构,主要采用专家打分法,从整体性、内容性和技术性三个零指标为出发点,分别设立“战略有效性”、“内容平衡性”、“绩效陈述”等16个一级指标和70个二级指标,以此给CSR报告打分。3、企业规模和盈利能力。本文采取样本公司2009到2011年底的总资产的自然对数作为企业规模的代理变量,企业规模越大,就会掌握更多影响企业价值、声誉相关的信息资源。在众多的财务指标中,总资产收益率(ROA)和净资产收益率 (ROE)最能突出的反映上市公司的盈利能力,也被多数研究者所接收,本文选取ROE作为盈利能力的代理变量。

(三)检验模型。在综合考虑影响企业声誉因素的基础上,本文构建了以下Logistic回归模型:

其中,t为当年,t+1为以t年为基年的下一年,a为截距项,b为解释变量的回归系数,ε为随机误差。首先对全样本的企业声誉进行描述性统计,然后以样本公司的各代理变量为对象,分别对每一年的代理变量数据重复进行回归检验,分析检验结果。

三、实证结果

(一)描述性统计分析。表2是对2009到2011年全样本的企业声誉进行了描述性统计分析的结果,可以看出虽然80家公司总体情况不是特别好,但逐年稳定增长,呈现出良好的发展趋势,不管是从评选公司的数量还是均值和标准差,都可以反映这点。支持研究假设1。

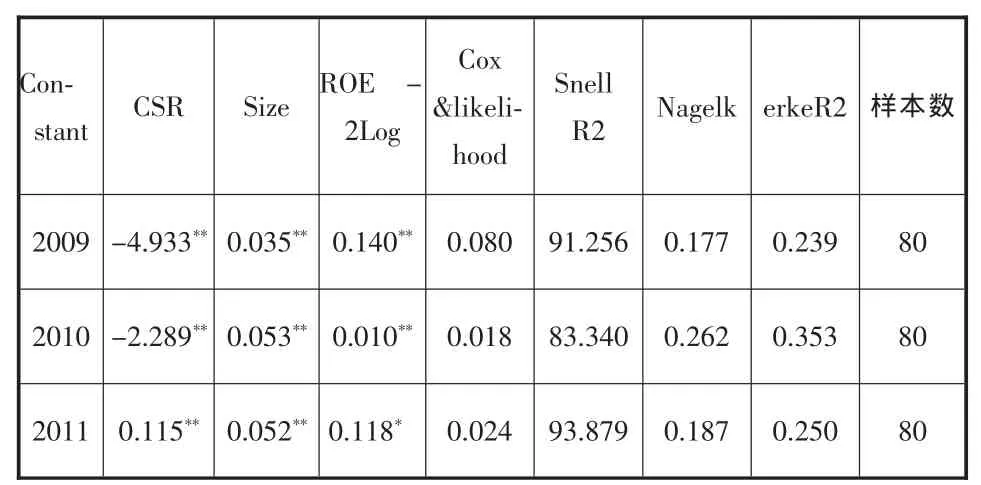

(二)Logistic回归分析。表3是2009年至2011年全样本的Logistic回归结果。数据显示,CSR表现系数估计分别为 0.035,0.053,0.052,系数都为正,并且都在 5%的水平上显著,说明企业声誉与企业社会责任表现存显著的正相关关系。为此,研究假设2通过检验。同时,企业规模的系数估计分别是0.140,0.010,0.118,系数都为正,并且2009和2010年在5%的水平上显著,2010年在10%的水平上显著,说明企业规模越大,企业声誉越好。为此,研究假设3通过检验。从数据看,这三年的盈利能力系数都为正,分别是0.080,0.018,0.024,说明盈利能力与企业声誉从在线性关系,但这种关系并不十分显著。所以研究假设4为也通过检验。

表2 描述性统计分析

表3 模型的Logistic回归检验结果(因变量为企业声誉)

四、研究结论及启示

本文以80家上市公司为样本,通过实证研究分析企业声誉的影响因素,我们发现:(1)在本文所覆盖的研究期间,企业声誉逐年表现出积极的发展趋势;(2)CSR是企业声誉的重要组成部分,并且CSR表现可以提升企业声誉;(3)在不考虑其他因素时,企业规模越大,企业声誉就越良好;(4)企业的盈利能力在一定程度上影响企业声誉,但这种影响力不是十分显著。本文的研究说明,在影响企业声誉的财务和非财务指标中,有些可以强化企业声誉的作用,而有些却没有这种强化作用。

在我国,对企业声誉的研究还不是特别完善,不管是从评价标准、重视程度、衡量体系,还是从现阶段的研究成果,都表明我国在企业声誉领域的研究还有很大的提升空间。

[1]张鲜华.企业责任表现对企业声誉的影响研究—来自A股上市公司的经验数据[J].兰州学报,2012(12):99—102.

[2]郑秀杰,杨淑娥.中国上市公司声誉评价及其影响研究[J].管理评论,2009,(07):67—69

[3]SA Hammond,JW Slocum.The Impact of Prior Firm Financial Performance on Subsequent Corporate Reputation[J].Journal of Business Ethies,2008,(15):159—165.

[4]Cordeirc JJ,Sanbharya R.Do Corporate Reputations Influence Security Analyst Earnings Forecast An Empirical Study[J].Corporate Reputation Review,1997,(l):94一97

猜你喜欢

今日农业(2021年12期)2021-10-14

考试与评价·高二版(2020年3期)2020-09-10

汽车观察(2018年10期)2018-11-06

现代营销(创富信息版)(2018年8期)2018-09-08

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

中国财政年鉴(2017年0期)2017-07-04

中国科技信息(2016年16期)2016-09-10