陕西城镇居民收入差距的演化研究:1992—2012

——基于基尼系数的分解

2014-05-21 02:34:18韩海燕

西北大学学报(哲学社会科学版) 2014年3期

韩海燕

(陕西省社会科学院,陕西西安 710065)

一、引 言

改革开放以来,我国的收入分配制度经历了广泛而深刻的历史变迁,从90年代开始,逐渐实行了以按劳分配为主体,资本、技术和管理等生产要素参与分配的收入分配制度,在促使我国居民收入水平取得快速的增长同时,收入差距也在逐渐拉大。据国家统计局公布的数据,自2003年开始,我国城乡居民收入的基尼系数均在0.47以上,远远超过了社会分配不均的国际警戒线,处于收入差距较大阶段。与此同时,伴随着城镇中各部门之间收入差距的不断扩大,以及居民社会地位的差异等原因,社会财富快速向极少数人集中,绝对贫困家庭已从农村向城镇扩散,城镇居民收入差距也呈快速扩大趋势,成为广大学者关注的焦点问题。

对于我国城镇居民收入差距问题的研究,国内学者从所有制结构[1](P24-30)、工资体制改革及产权的多元化[1](P42-47)、收入结构[2](P66-83)、经济的非均衡增长[3](P154-163)和制度变迁[4]等不同角度,采用定性及定量的方法多方位详实地研究了中国城镇居民收入差距的问题。然而,现有对陕西城镇居民收入差距问题的研究主要集中于从城乡居民收入差距、行业差距等方面进行研究,鲜有从基尼系数的角度定量地分析陕西城镇居民的收入差距问题。鉴于此,本文将从收入结构的角度,应用基尼系数的代数算式,运用1992—2012年《陕西统计年鉴》“人民生活”中“城镇居民家庭基本情况”的有关数据,对陕西城镇居民可支配收入及各类收入差距进行计量和结构分解,分析自1992年以来陕西城镇居民收入变化情况,探讨决定陕西城镇居民收入差距的关键因素。

二、基尼系数及各分项收入贡献率的计算方法

目前,经济学界测量收入差距的方法有很多,而基尼系数是目前使用最广泛的测量方法。基尼系数是意大利经济学家基尼在1912年提出的,基尼系数的取值范围在0~1之间。一般而言,数值越小,表示收入差距越小,分配越平均;数值越大,表示收入差距越大,收入分配越不平均。继基尼之后,许多经济学家,如道尔顿、伊特马、阿特金森、纽伯瑞和洛伦兹等对基尼系数都做了进一步研究。摩根(1962)曾经指出,基尼系数是最好的测度收入差距的单一指标,其具有的优点是:第一、综合性强,一个数值便能反映收入差距的总体状况;第二,其几何含义非常简单明了;第三,具有一定的取值范围,即,有极大值和极小值,从而可以进行比较。同时,基尼系数的主要缺陷是:一是基尼系数发生变化时,不能反映各阶层收入具体的变化情况,二是使用实证数据对它进行计算比较困难[5]。

面对基尼系数计算困难的问题,各种基尼系数计算方法应运而生,如拟合收入分布函数、协方差法、基尼系数的收入份额法、基尼系数的代数算式等。在各种数据条件下,不同的计算方法各具优势,可以在很大程度上简化计算,使基尼系数更具有可计算性。本文根据数据的来源及特征,选择基尼系数的代数算式,具体计算如下[6]:

设y1,y2,…,yn依次为第1,2…n组人群的平均收入,q1,q2,…qn为相应组的调查人口,q为调查人口总数;fi=qi/q表示第i组的人口占总人口的比例,记为人口份额,设F0=0,Fi为第i组的累计人口份额(i=1,2…,n),Fn=1;Li为第 i组的累计收入份额(i=1,2…,n),Ln=1,转化为代数算式为:

这样,只要先计算出Li和Fi,基尼系数便可以用累计人口份额和累计收入份额两组数据的代数运算式计算出基尼系数。

基尼系数的另一个优点是它可以计算各项收入来源对总差距的贡献,即第i类收入对总收入基尼系数的贡献率,如:

其中,λi为各项收入的贡献率,θi为第i类收入占总收入的比重,Gi为第i类收入的基尼系数,G为可支配收入的基尼系数。

三、陕西城镇居民收入差距的计量及结构分解

(一)数据取数与计算思路

由1993—2013年的《陕西统计年鉴》可以获得相应年份城镇居民抽样调查收入分布的数据,其中由调查的总户数和户均家庭人口数,可以计算出调查人口的总数,各阶层的人口数由调查户数和户均家庭人口数可以计算得出,从而计算出每一阶层人口比例(fi),进而得出累计人口比例(Fi);收入份额(li)直接由相应各类收入除以总收入得到,进而计算出累计收入比例(Li),带入公式(2),可以计算出各年份可支配收入基尼系数和各类收入的基尼系数,根据公式(3)可计算出各类收入对收入差距的贡献率,计量结果如表1所示。

表1 陕西城镇居民可支配收入及各类收入基尼系数及对收入差距的贡献率(1992—2012年)

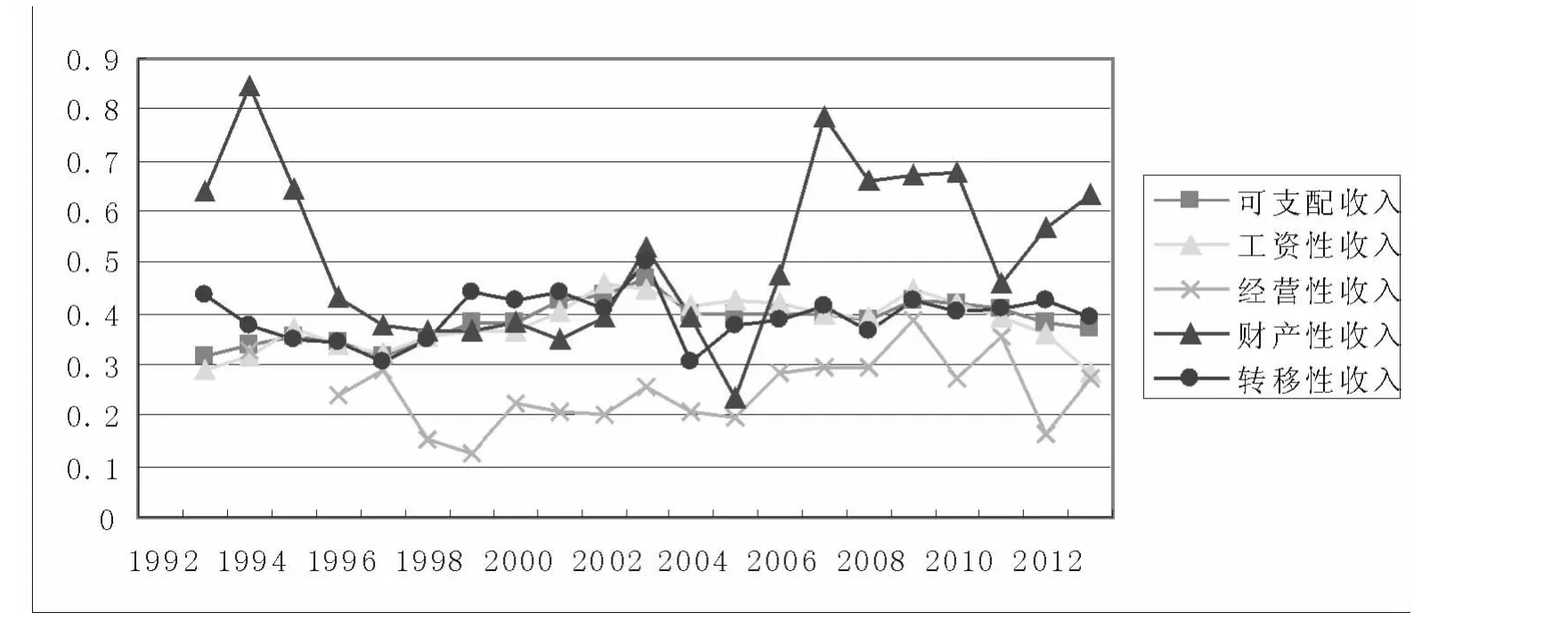

图1 1992—2012年陕西省城镇居民各类收入的基尼系数

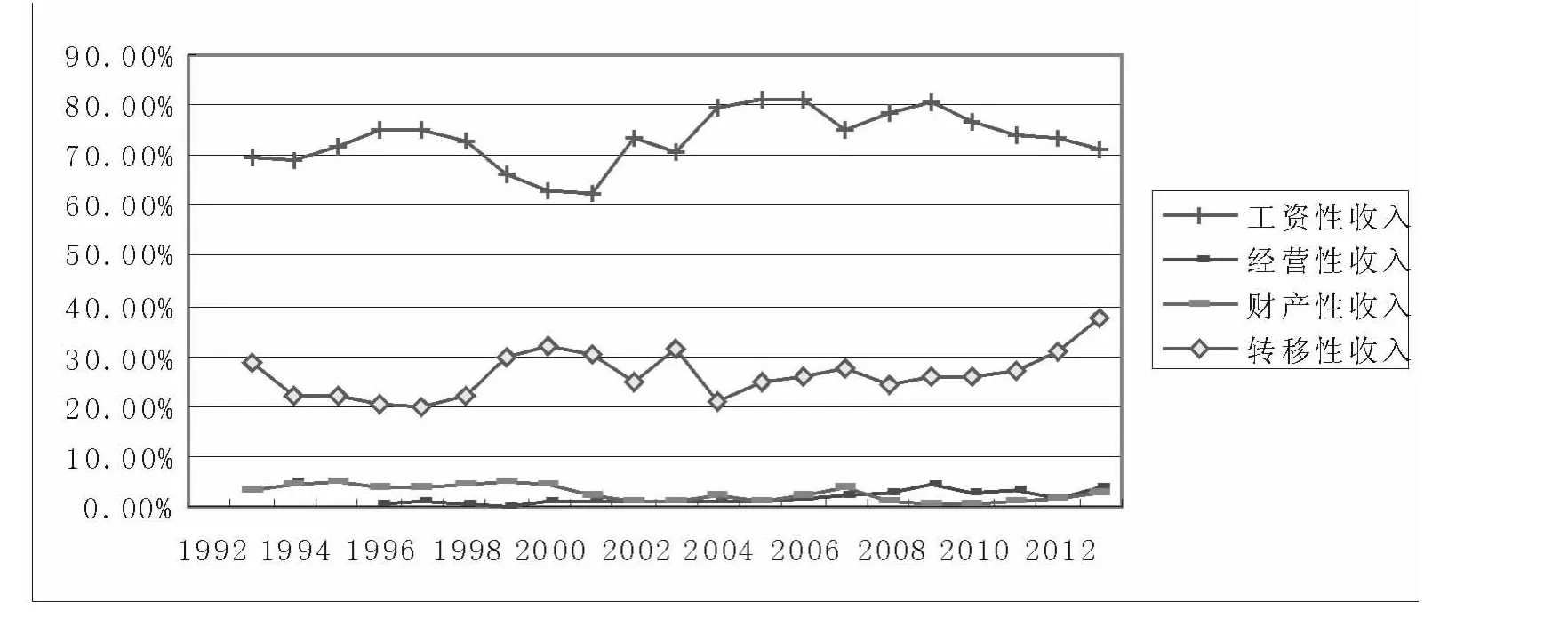

图2 1992—2012年陕西省城镇居民各类收入对收入差距的贡献率

由表1、图1和图2可得出以下重要结论:

(二)计量结果分析

1.收入差距总体上呈上升态势 1992—2012年间,陕西城镇居民可支配收入基尼系数波动上扬,主要经历了两个阶段。第一阶段是1992—2002年的快速上升阶段,基尼系数由1992年的0.3165迅速扩大至2002年的0.4676,11年间增长了47.7%,年均增长4.1%,其中有3年超过国际警戒线①基尼指数通常把0.4作为收入分配差距的警界线,根据黄金分割律,其准确值应为0.382。一般发达国家的基尼指数在0.24到0.36之间,美国偏高,为0.45。。第二阶段是2003年至2012年的波动中缓慢下降阶段,由2003年的0.3964下降至0.3705,10年间下降了6.5%,年均下降0.6%,其中有4年超过国际警戒线。可见,陕西城镇居民收入的差距呈现逐渐扩大趋势,经济增长的成果在不同收入阶层的居民分享程度不同,高收入阶层更多地分享了经济增长的成果。总体来看,1992—2012年,从基尼系数值来看,陕西城镇居民基尼系数经历了快速上升和缓慢下降的过程,这与已有研究结果相同。即,发展中国家在经济转轨期,由于各种制度的不完善性,基尼系数会达到最高值,而在体制过渡时期各利益集团的博弈未达到均衡之前,这种不平等指数的波动是具有长期性和复杂性的[3]。

2.各类收入基尼系数呈不同发展态势②需要进一步说明的是,各分项收入的基尼系数与总收入差距存在三种关系:一是某项收入的基尼系数若大于总收入的基尼系数,这表明该项收入的分配差别比总收入的分配更加不公,是使总收入差别扩大的因素;二是该项收入的基尼系数小于总收入的基尼系数,表明该项收入相对公平,是使总收入差别相对缩小的因素;三是某项收入的基尼系数与总收入排序完全一致,表明该项收入与总收入差距相同,是构成总收入基尼系数的绝对因素,当然这种极端情况很少会出现。

在收入分配领域的研究中,从收入构成上分解收入差距是一种非常常用的方法,最早是由经济学家饶(Rao,1969)提出,后来费景汉(Fei etc.,1978)、培特(Pyatt etc.,1980)、雷蒙(Lerman and Yitzhaki,1985)等人对此做了进一步的阐述和发展。事实上,很多测度收入差距的指标都可以进行这种分解,如标准差、变异系数等,但在许多研究实证中,基尼系数的分解仍是最常用的方法(Nipesh Podder,1993)[7]。

(1)工资性收入的基尼系数总体上呈上升态势

工资性收入的基尼系数围绕着可支配收入的基尼系数上下波动,总体上呈现上升趋势。工资性收入的基尼系数在2000年以前,一直都保持在0.4以下,平均为0.34,处于较为合理水平;2001年达到了最高峰,为0.46,之后虽有所下降,但一直处于高位,平均为0.41,处于不合理的状态。同时,在1992—2012年21年间,其中有10年,工资性收入的基尼系数小于总收入的基尼系数,有11年大于总收入的基尼系数,在一定程度上起到了扩大差距的作用。但值得注意的是,从全国的平均水平看,在中国城镇居民收入结构中,工资性收入基尼系数小于总收入的基尼系数,在一定程度上起到了缩小总收入差距的作用。由此可见,陕西城镇居民工资性收入差距较大,没有能够起到缩小总体收入差距的作用。而由于工资性收入的差距一方面是由于所有制的差别引起的,而更为重要的在于行业收入的差别,可见陕西行业收入差距问题较为显著。

(2)转移性收入的基尼系数波动中呈下降态势

转移性收入的基尼系数在绝大多数年份是大于可支配收入基尼系数的,一直处于较高的水平,最高年份达到了2002年的0.50,处于极为不合理的状态。之后虽呈现出下降趋势,但仍处于较高水平,至2012年为0.39。可见,转移性收入总体上对于可支配收入的基尼系数起到了扩大的作用,而转移性收入的主要构成是离退休收入,说明这一部分收入差距较大。而现有的退休人员多数就职于国有企业,其收入的高低不仅与参加工作时间、工龄、受教育程度等情况相关,更为重要的是与所在企业所处行业相关,处于不同行业的企业退休人员的工资存在较大差距。而转移性收入中社会保险收入和其他转移性收入最能够起到缩小收入差距的作用,但因为其占比过小,作用微乎其微。可见,与在职职工工资性收入相同,行业收入的差距也充分体现在退休职工的收入中,是引起总收入差距不断扩大的主要因素。

(3)财产性收入的基尼系数处于极度悬殊状态

财产性收入基尼系数波动幅度最大,而且远高于可支配收入的基尼系数。财产性收入的基尼系数在1994和2007年处于波峰位置,分别为0.84和0.78,在2004年处于波谷,为0.23,波动幅度很大。同时,在1992—2012年间,财产性收入的基尼系数有10年超过0.5,属于差距悬殊。同时,从图1可以看出,在上世纪末和本世纪初,财产性收入的基尼系数相对处于一个较低的水平,除个别年份外,基本上在0.4以下,而从2005年开始,呈快速上升态势,2005—2012年财产性收入的基尼系数平均为0.62。说明近些年来,财产性收入存在着严重的“马太效应”,高收入阶层积聚了更多的财产,获得了更多的财产性收入,与低收入阶层的差距不断拉大。

(4)经营性收入的基尼系数一直保持在合理状态

经营性收入的基尼系数所有年份均小于可支配收入的基尼系数,平均为0.245,处于较为平均的状态。这意味着经营性收入起到了缩小陕西城镇居民收入差距的作用。但是,值得注意的是经营性收入基后系数在2005年之后有逐渐上升的趋势,说明现有的制度为高收入者创造了更多创业机会,而不利于低收入者创业,使高收入者聚集了更多的财富,从而在一定程度上扩大了收入差距。

3.各类收入对总收入的贡献率呈不同状态①说明:在此部分的分析中,有关中国城镇居民收入差距、基尼系数的情况来自于:周云波.《中国居民收入分配差距实证分析》(南开大学出版社,2008)。

(1)工资性收入、转移性收入对总收入差距的贡献率逐步上升。分别由1992年的69.82%和28.64%逐步上升至2012年的71.12%和37.29%,主要原因在于,虽然工资性收入与转移性收入的基尼系数与可支配收入的基尼系数差距不是很高,但二者在陕西城镇居民总收入中所占比例较高,从而放大了二者对总收入差距的贡献率。同时,比较全国的平均数据,陕西工资性收入和转移性收入占总收入的比重要大于全国的平均水平,说明陕西城镇居民收入来源较为单一,是造成陕西城镇居民收入差距的主要因素。

(2)财产性收入对总收入差距的贡献率一直处于较低位置。其中财产性收入差距贡献率最高峰为4.86%,最低仅为0.51%,而且呈逐步下降的趋势,财产性收入的贡献率在1992—2000年平均为4.23%,而在2001—2012年平均为1.56%,这主要是因为财产性收入在低收入阶层、中等收入阶层增长缓慢,其占总收入的比重在不断降低,特别是低收入阶层财产性收入占总收入的比重快速下降。数据表明,1995—2001年低收入阶层财产性收入占总收入的比例平均为6.38%,同期高收入阶层财产性收入的平均比重为4.2%。但自2002年开始两者均呈下降趋势,至2012年低收入阶层和高收入阶层财产性收入的比重为0.97%和2.13%。可见,财产性收入占总收入的比重虽在不同阶层呈下降趋势,但低收入阶层下降速度更快,从而导致了陕西财产性收入平均占总收入比重的不断降低。因此财产性收入的基尼系数虽然很高,但由于其占总收入的比例太小,从而降低了其对总收入差距的贡献率。但是值得注意的是,从全国的平均水平看,中国城镇居民财产性收入占总收入的比重呈上升态势,发达地区这一比例则更高。

(3)经营性收入对总收入差距的贡献率总体上呈现上升态势。在2001年之前,经营性收入的贡献率大多数年份小于1%,2002年之后在波动中呈现逐年上升趋势,最高值为2008年的4.5%,之后虽有所波动,但大多数年份大于3.0%。这主要是因为虽然经营性收入的基尼系数处于较低位置,但随着陕西自主创业人数的不断增多,各阶层经营性收入的快速增长,促使经营性收入占总收入的比重快速提高,从而带动贡献率的提高。同时,比较全国的平均数据可知,陕西城镇居民经营性收入占总收入的比重小于全国的平均水平。而随着陕西经济的发展,经营性收入在陕西城镇居民收入中所占比重的将逐步扩大,其对收入差距的贡献率也将随之加大。

四、缩小陕西城镇居民收入差距的途径

本文研究表明,陕西城镇居民收入实现了持续快速的增长,特别是经营性收入和财产性收入增长尤为迅速。陕西城镇居民收入中工资性收入和转移性收入占据了绝对份额,与总收入差距基本同步,均呈显先升后降的态势,二者对收入差距的贡献率均很高,是造成收入差距扩大的主要因素。经营性收入差距小于总收入的差距,能够起到减小收入差距的作用,但由于其占比较低,虽然增长迅速,对总收入差距的贡献率却较低。而财产性收入的差距最大,存在严重的分配不公现象,虽取得快速增长,但由于其占总收入的比重很低,对陕西城镇居民总收入差距的贡献率则很小。同时也说明,陕西城镇居民收入结构单一,造成收入差距的因素过于集中,也是导致陕西城镇居民收入差距居高不下的一个主要因素。

(一)提高工资性收入增长速度,规范行业收入

一方面,在陕西城镇居民的收入构成中,工资性收入是最主要的构成部分,在1992—2012年21年间平均占比为74%。然而陕西职工工资总额占GDP中的比重呈明显下降趋势,工资性收入的增长速度远低于GDP的增长速度,劳动者的收入在国民经济中的份额逐渐减少。相反,财政收入的比例呈上升趋势。可见,陕西居民收入、工资增长与高速发展的经济脱节,居民未完全分享经济增长的成果。因此,必须大幅度提高劳动者的工资水平,建立工资增长的长效机制,以提高劳动力报酬在国民收入中的比例。同时要保持工资水平与陕西经济发展水平的协调增长,特别是提高中低阶层居民的收入水平,从而降低贫困和低收入居民的比重,扩大中等收入者的比重,减少收入差距。

另一方面,前文分析指出陕西城镇居民工资性收入的基尼系数高于可支配收入的基尼系数,在一定程度上拉大了收入差距,而工资性收入差距产生的主要原因是行业收入的差距。主要是因为一些处于垄断行业的从业人员工资过高,如金融、能源、通信、交通等行业。这已经引起各级政府的关注,正如“十八届三中全会”中提出的要“大力度推进基础行业改革刻不容缓。改革的重点是放宽准入,形成竞争性市场结构,同时在自然垄断环节形成有效监管。”同时“完善国有资本经营预算制度,提高国有资本收益上缴公共财政比例”等这些措施都可以有效地降低垄断行业过高的收入,陕西应在国家政策的引领下,根据自身的行业特点,制定相应的政策,切实执行,缩小行业的收入差距。

(二)进一步拓宽陕西城镇居民的收入渠道,丰富收入来源

可时,值得注意的是,加快陕西城镇居民收入水平增长的速度,提高居民收入,仅仅依靠工资收入增长这条途径是不够的,也是不现实的。因为,一方面工资收入的增长速度必须与经济增长速度相适应,否则会对经济带来不良的影响。另一方面,我国正处于大规模的产业梯度转移阶段,中、东部发达地区的产业逐渐向西部转移,陕西作为西部欠发达地区,只有以低成本的劳动力等优势吸引投资,但工资水平的快速上升不利于陕西的迅速赶超。因此,陕西在适度加快工资增长速度的同时,关键是要拓宽工资以外的其他收入渠道。

1.丰富投资性收入 由分析可知,陕西城镇居民财产性收入的基尼系数在上世纪90年代除个别年份外,属于较为合理的区间,而在2001年之后,财产性收入的基尼系数在这一时期呈现明显的上升趋势,在大多数年份超过了0.6,属于贫富差距极端悬殊。而分析财产性收入在90年代在各个阶层分布较为均匀的原因,是由于在国家提出允许资本等生产要素参与分配的政策后,各阶层居民通过不同的渠道获得了可观的投资收益,这一阶段对于不同收入阶层的城镇居民,投资的机会处于较为公平的阶段,低收入阶层通过股票、利息等收入也获得了资本收入。但是在2001年之后财产性收入逐渐向高收入阶层倾斜,这一方面是由于随着收入差距的逐渐扩大,高收入阶层拥有更多的闲暇资本,能够通过不同的渠道获得投资回报,而中低收入阶层随着一系列改革措施的逐步展开,收入的绝大部分用于支付教育、医疗、住房等费用,可用于投资的闲暇资本很少,无法获得资本性收入。另一方面,是由于高收入者在拥有较高的收入之外,同时拥有更多社会资源和信息资源,这也有利于他们获得较多的财产性收入。可见,由于收入整体水平的拉大和社会地位的不同,造成财产性收入逐渐向高收入阶层聚集的“马太效应”。

因此,陕西应在积极完善金融市场,规范金融制度的同时,一方面应增加投资品种,推出一些适合缺乏金融投资经验的普通投资者的理财产品,开发一些适合中低收入阶层的金融衍生品,其具有收益稳定、风险小的特点,使中低收入者能够以较少的资金购买。同时,应培养大批称职的个人理财师,因为对于普通的居民来说,由于受到个人知识、时间、资本量等方面的制约,完全依靠个人投资增加工资外收入是相当困难的,陕西应借鉴发达国家的经验,培训专业的理财师,为普通居民的投资理财提供合理的建议,实现普通居民资产的保值增值。

2.拓宽经营性收入 陕西城镇居民经营性收入在取得快速增长的同时,基尼系数一直处于较低的水平,最高为2010年的0.39,最低为1998年的0.12,对于陕西居民收入差距的拉大起到了一定的缓解作用。这主要是因为,在低收入阶层中,经营性收入是一个主要来源,在绝对值取得快速增长的同时,占总收入的比例也呈不断上升的趋势,21年间有18年低收入阶层经营性收入占总收入的比重是高于平均占比的。究其原因在于,90年代国有企业改革中产生了大量的下岗工人,由于其普遍文化素质较低,在失业后很难重新就业,个体经济为其创造了大量就业岗位的同时,也带来了创业的机会。近几年,伴随着大学生就业难度的加大和就业观念的转变,大学生自主创业的人也逐渐多起来。因此,经营性收入在取得快速增长的同时,也为低收入阶层带来了可观的收入,是其谋生的一个重要手段。

鉴于此,陕西应在现有出台的鼓励个体经济的制度上,进一步简化审批制度,完善“绿色通道”服务,鼓励和引导下岗、失业人员和高校毕业生从事个体经营,通过不同方式的减免税制度、加大小微贷款的覆盖范围等提供政策上的支持,从而提高低收入阶层的收入。另一方面,中等收入阶层的经营性收入占总收入的比例最低,这主要是由于中等收入阶层绝大多数都是工薪阶层,在忙于本职工作之外,很少有时间和精力从事个体经营,但普遍都有进一步提高收入的需求。因此,陕西应抓住这一特点,完善各种投资渠道,规范各种融资渠道,建立担保机构与相应法律法规,在保证资本可收回的前提下,积聚中等收入的闲暇资本,发展个体经济,在拓宽了中等收入阶层收入渠道的同时,也为低收入阶层在创业上可提供一定的资金,加大低收入阶层创业的机会,增加中低收入阶层收入水平,使其进入中等收入的行列,从而缩小陕西城镇居民收入的差距。

[1]李实,史泰丽,别雍.古斯塔夫森.中国居民收入分配研究Ⅲ[M].北京:北京师范大学出版社,2008.

[2]周云波.中国居民收入分配差距实证分析[M].南开大学出版社,2008.

[3]黄泰岩,牛飞亮.中国城镇居民收入差距[M].北京:经济科学出版社,2007.

[4]乔榛.我国收入分配的逆向转移现象及其控制[J].经济学家,2013,(10).

[5]MORGAN J.The Autonomy of Income Distribution[J].The Review of Economics and Statistics,1962,44(3).

[6]戴平生.基尼系数的区间估计及应用[J].统计研究,2013,(1).

[7]THORBACKE E,JUNG H S.A Multiplier Decomposition Method to Analyze Poverty Alleviation[J].Journal of Development Economics,1996,(48).

猜你喜欢

今日农业(2021年17期)2021-11-26 23:38:44

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

房地产导刊(2020年5期)2020-06-24 06:13:36

活力(2019年17期)2019-11-26 00:42:12

名人传记·财富人物(2016年9期)2016-11-10 12:38:36

海外星云(2016年11期)2016-06-15 21:34:48

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

学习月刊(2015年2期)2015-07-09 03:50:20

创意城市学刊(2015年3期)2015-02-27 15:28:38

中国工程咨询(2015年8期)2015-02-16 06:38:36