国内尿素市场或将保持平稳震荡态势运行

2014-05-21 02:37

中国农资 2014年1期

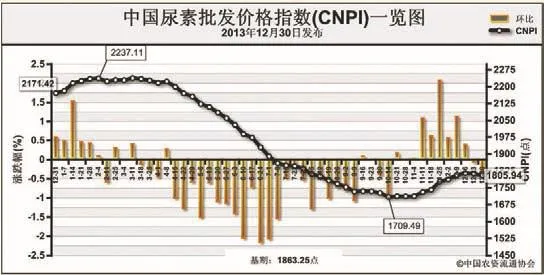

12月30日中国尿素批发价格指数(CNPI)为1805.94点

上周(12月23日-12月27 日)国内尿素市场工农业需求疲软,价格持续走跌。12月30日CNPI为1805.94点,环比下跌6.84点,跌幅为0.38%;同比下跌 365.48点,跌幅为16.83%;比基期下跌57.31点,跌幅为3.08%。CNPI呈现窄幅震荡态势运行。

供给情况:国内无烟煤市场维稳运行,无烟煤整体产量不高,库存处于相对低位,市场需求较好。国内尿素企业开工率保持平稳运行。

需求情况:国内尿素市场冬储需求疲软,工业需求较前期有所减少。

国际市场:受圣诞节影响,国际市场成交清淡,价格保持稳定。

各地区情况:国内尿素市场各主要地区价格涨跌互现。华北、华东、华中地区尿素企业开工率略显不足,工、农业需求均疲软,部分省市价格下滑,下滑在10-50元/吨,其中华东地区下滑范围最广;西北、西南地区企业开工率明显偏低,部分省市价格涨跌互现,涨跌幅在20元/吨之间;东北地区冬储需求缓慢释放,经销商采购谨慎,价格保持稳定。华南地区工业需求减弱,市场稳定为主。

短期内,受需求疲软、企业开工率不足、铁路运输压力、国际尿素市场预期悲观等因素影响,预计国内尿素市场或将保持平稳震荡态势运行。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年6期)2022-08-31

消费电子(2022年5期)2022-08-15

矿山安全信息(2021年22期)2021-12-25

矿山安全信息(2021年17期)2021-12-25

昆钢科技(2020年5期)2021-01-04

中国房地产·市场版(2020年4期)2020-06-24

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23