钾肥市场整体维稳,货源供应偏紧

2014-05-21 03:151月13日中国氯化钾批发价格指数CKPI为213388点

中国农资 2014年3期

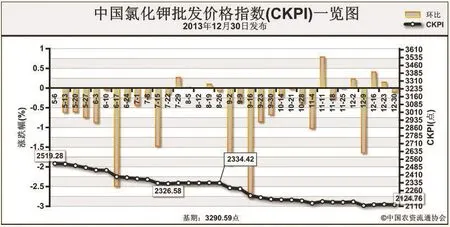

1月13日中国氯化钾批发价格指数(CKPI)为2133.88点

上周(1月6日-1月10日),钾肥市场整体维稳,货源供应偏紧。1月13日,中国氯化钾批发价格指数(CKPI)为 2133.88点,环比下跌0.35点,跌幅为0.02%;比基期下跌1156.71点,跌幅为35.15%。

供应情况:国产钾肥方面,铁路运输紧张问题仍未缓解。盐湖60%氯化钾主流到站报价为2060元/吨,部分地区由于需求多、库存低,商家出库报价涨至2100元/吨。港口方面,北方港口陆续有新货源补充,多以俄红颗粒、以色列颗粒为主,南方港口俄红钾需求下滑。边贸方面,过货量增多,但多为前期未执行完订单,各地补充数量有限。

需求情况:氯化钾下游市场存在一定补货缺口,但补货量不大,并且由于当前现货供应紧张,导致企业入市采购意向较低。另外,钾肥大单谈判尚无进展,也导致市场观望情绪增加。

国际市场:国际钾肥市场价格以平稳为主。温哥华、独联体、以色列现货离岸价格分别为270-320美元/吨、240-330美元/吨、280-330美元/吨,与前周均持平;巴西、东南亚的到岸价格分别为 320-330美元/吨、300-330美元/吨,也与前周持平。

各地区情况:国产钾肥各省批发价格方面,17个监测省份中,除福建、新疆价格下跌50元/吨外,其余省份均保持平稳。港口氯化钾批发价方面,仅河北价格下跌了35元/吨。边贸钾肥批发价方面,新疆价格下跌50元/吨,其余均保持稳定。

由于当前钾肥供货偏紧局势短期内难以缓解,预计近期钾肥整体走势仍以稳定为主,局部报价或将震荡上扬,但幅度不大。

猜你喜欢

制造业自动化(2022年7期)2022-08-31

华人时刊(2022年5期)2022-06-05

中国化肥信息(2020年9期)2020-03-29

中国管理科学(2019年12期)2020-01-16

中国农资(2019年27期)2019-01-31

世界热带农业信息(2019年9期)2019-01-05

党员生活(2014年5期)2014-08-12

国际贸易(2014年2期)2014-08-11

物流(2009年8期)2009-10-20

金点子生意(2009年7期)2009-09-29