交流机车与直流机车LCC对比分析与评估

2014-05-20 07:16:58神华集团公司张小圃

海峡科学 2014年12期

神华集团公司 张小圃

交流机车与直流机车LCC对比分析与评估

神华集团公司 张小圃

该文从介绍机车寿命周期费用(LCC)模型的建立和费用构成入手,以“神华号”八轴交流传动电力机车和SS4B型八轴交直传动电力机车为例,对比分析了交流机车与直流机车LCC的计算过程和结果,指出了影响机车寿命周期费用的因素,阐述了应用LCC分析结果选择大功率交流机车的依据。

寿命周期费用 交流机车 直流机车 对比分析

1 概述

寿命周期费用(Life Cycle Cost,LCC)是产品在其整个寿命周期中的累计费用,该理论发展至今已有60余年的历史,并在军事、石油、电力等领域得到广泛应用。

电力机车车辆寿命周期费用是全面反映机车车辆系统财政资源的一套综合参数,是指在整个车辆寿命周期内的研发、设计、生产、使用、维护保障及报废处理等所有相关费用的总和。随着企业生产效率的提高,企业对机车车辆的安全性、可靠性、可维护性以及使用维护成本等性能提出较高要求,要求机车车辆整个寿命周期费用低,且在寿命期内运营安全、维修方便。为满足企业长远发展,需要结合机车车辆的实际情况、对机车车辆整个寿命周期内各个阶段的费用进行分析研究,以实现它们之间的优化配置,达到提高产品性能和降低寿命周期成本的目的。

2 电力机车LCC建模

在电力机车LCC分析中,建立LCC模型直接关系到LCC分析是否准确有效。因此,有必要对LCC模型进行研究。

2.1 电力机车LCC模型

不同的产品所选择和建立的LCC模型、分解结构是不一样的。按照产品的硬件、软件和寿命周期各阶段的工作项目,将寿命周期费用逐级分解,直至基本费用单元。

本文依据IEC 60300-3-3《寿命周期费用分析》标准,将电力机车LCC分解为三维矩阵结构,对电力机车LCC分解为寿命周期阶段、产品/工作分解结构和费用目录三种类型,作为三个维度。根据LCC分析的目的和范围,单独确定和评价基本费用单元,将基本费用单元累加起来得出电力机车总LCC值。

费用目录分解是费用分解矩阵的一项重要内容。它首先把寿命周期费用分解为几个主费用单元,建立主费用模型;再将主费用分解为子费用单元,建立子费用模型,根据需要对子费用单元继续分解直到相应的基本费用单元模型。最后将各费用模型汇总得到寿命周期费用模型。

2.2 电力机车LCC构成

电力机车寿命周期费用可以分为研发费用、生产费用、运用和维修费用、不可用费用、退役处置费用等五项主费用项目。公式如下:

2.2.1电力机车研发费用

电力机车研发费用是指从项目论证、设计、研制、试验、定型等各阶段所发生的费用,主要包括论证费用、研制费用、试验费用、管理费用等。公式如下:

2.2.2电力机车生产费用

电力机车生产费用分为直接费用和间接费用。直接费用是机车生产过程中直接发生的费用,包括材料费用、能耗费用、人员工资及福利费用、工装(包括工具、刀具)费用、废品损失费用等;间接费用是用于生产过程管理的期间费用,包括设备(设施)折旧费用、运输费用、其他生产管理费用等。公式如下:

2.2.3电力机车运用和维修费用

机车运用费用也叫使用费用。机车运维费用计算公式如下:

式中:C为运用费用, C为维修费用。

寿命周期费用中,运用和维修费用是最为重要的一项费用,占寿命周期费用的绝大部分,是无形的,很难预测,尤其在早期设计阶段缺乏可见性,因此在决策过程中存在不确定性和风险。

2.2.3.1电力机车运用费用

电力机车运用费用包括能耗费用、消耗品费用、司乘人员工资、使用管理费用、人员培训及资料费用等。公式如下:

式中: C为能耗费用, C为消耗品费用, C为司乘人员工资, C为运用管理费用,C为人员培训及资料费用。

2.2.3.2电力机车维修费用

电力机车维修费用是寿命周期费用中最为复杂的一项费用,包括定期预防性维修费用、修复性维修费用和维修管理费用。公式如下:

式中: C为定期预防性维修费用, C为修复性维修费用, C为维修管理费用。

合理提高机车的可靠性和维修性,是降低机车寿命周期费用的有效途径。机车维修策略和维修方式的合理定制对降低维修费用也是非常重要的。

维修费用一般以年度计算,根据年度维修费用再折算成寿命周期维修费用。

(1)年度定期预防性维修费用

年度定期预防性维修费用包括备件消耗费用、工时费用、耗材费用、后勤保障费用等。公式如下:

式中:N为每年定期预防性维修的次数,T每次定期预防性维修所需的工时总数,C为每个维修工时的人工费用,C为每次定期预防性维修所需的备件费用,C为每次定期预防性维修所需的耗材费用,C为每年定期预防性维修的后勤保障费用。

定期预防性维修有不同的维修等级和维修活动。

(2)年度修复性维修费用

年度修复性维修费用包括修复性工作消耗的备件费用、工时费用、耗材费用、后勤保障费用等。公式如下:

式中:N为每年修复性维修的次数,T为每次修复性维修所需的工时总数,C为每个维修工时的人工费用,C为每次修复性维修所需的备件费用,C为每次修复性维修所需的耗材费用,C为每年修复性维修的后勤保障费用。

(3)年度维修管理费用

维修管理费用包括后勤、运用和培训费用等。公式如下:

式中:C、C、C为每年的后勤、运用、培训费用;T、T、T为每年的后勤、运用、培训工时数;C、C、C为每个后勤、运用、培训工时的人工费用。

2.2.4电力机车不可用费用

不可用费用是电力机车由于故障不得不中断使用,进行计划外维修所丧失的使用收益费用,还包括由于中断使用造成的其他费用损失,如机车发生机破阻塞线路影响其他列车的正常运行。根据机车故障后果不同,可分为几个等级,如救援、机破、临修等,分别计算各故障等级的不可用费用再累加汇总。公式如下:

式中:N为产品寿命周期内第i个等级故障发生次数,C为第i个等级故障平均不可用费用,k为划分的故障等级数。

2.2.5电力机车退役处置费用

退役处置费用是指电力机车使用到报废时的残值与报废后处置费用(包括机车处置、库存备件处置、资料存档管理及其他费用)的差值。该值可能为正或负值。公式如下:

式中:C为机车报废后的处置费用,C为机车报废时的残值。

3 “神华号”八轴交流传动电力机车与SS4B型八轴电力机车LCC对比分析

下面以“神华号”八轴交流传动电力机车和SS4B型八轴电力机车为例,对电力机车策划阶段的LCC进行分析。由于目前数据收集所限,仅对机车生产费用、运用维修费用进行估算分析。机车研发费用、不可用费用和退役处置费用未作具体估算分析。

3.1 LCC分析假设条件

(1)神华铁路电力机车工作条件

运行线路:神华铁路;设计速度:120km/h;年运行里程20万公里;预期使用寿命为30年。

(2)神华电力机车运行环境条件

工作环境温度:-40℃~+40℃;海拔高度≤2000m;最大相对湿度95%(月平均最低温度不低于20 ºС);能承受风、沙、雨、雪、煤尘和偶有沙尘暴的侵袭。

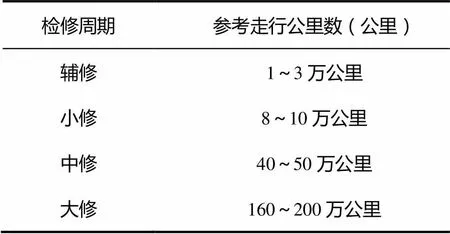

(3)机车预防性维修检修周期见表1和表2。

表1 “神华号”八轴机车预防性维修周期

表2 SS4B型机车预防性维修周期

3.2 机车产品分解结构、费用分解结构

两种机车产品按照车体、转向架、电气系统、制动系统、通风系统及其他设备五部分逐级向下分解。

根据机车产品结构,细化分解机车生产费用和运用维修费用中的使用费用、预防性维修费用和修复性维修费用。

3.3 费用估算方法

机车策划阶段的LCC分析采用类比估算的方法,是考虑LCC分析的资源要求、数据要求来选择的费用估算方法。

3.4 数据收集和费用估算

收集数据及LCC估算时根据数据的可获得性恰当选取产品结构的级别进行LCC估算。以既有机车经验和数据为基础进行估算分析。估算时,考虑到机车彼此之间的异同和时间、条件上的差别,对估算值做适当修正。

3.5 LCC计算过程

机车全寿命周期成本(LCC)是全面反映机车总体资金消耗的综合参数,是机车整个运用周期内(30年)购置、运营、维护等所有相关费用的总和。

3.5.1数据收集

(1)机车全寿命周期30年,机车牵引定数:神华八轴电力机车牵引1万吨,SS4B型电力机车牵引0.5万吨;

(2)神华八轴机车年平均运行22万公里,SS4B型机车年平均运行18万公里;

(3)机车单位耗电量:神华八轴为59度/万吨·公里,SS4B型机车为78度/万吨·公里;

(4)电价0.55元/度,运价140元/万吨·公里;

(5)管理成本=人工费用+基本运营费用。管理成本包括机车运营所需的人工费用、库存器材费用、仓库保管费用、文件资料费用、保险费用等。人工费用主要为司乘人员工资,按照每台机车配备6名司乘人员测算,计算标准10万元/人年,按每年5%递增;基本运营费用按行业标准2元/车·公里。

3.5.2购置成本

SS4B型电力机车单台购置成本:1 × 1550万元=1550万元。神华号八轴电力机车单台购置成本:1 × 3350万元=3350万元。

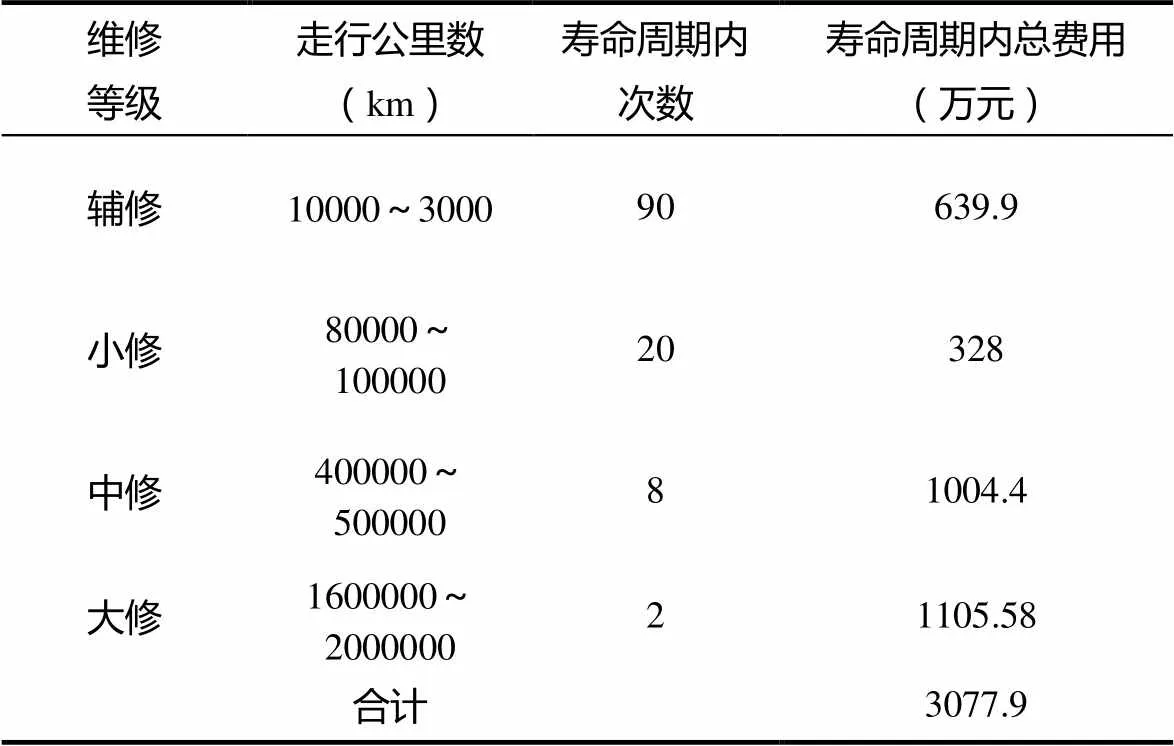

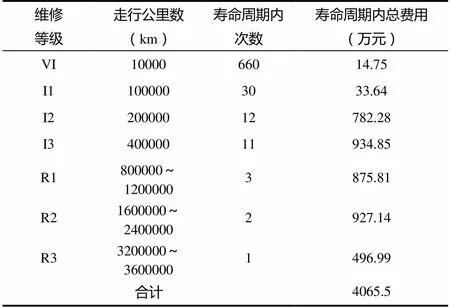

3.5.3维修成本

根据机车修程规定,结合笔者多年电力机车修造经验,估算得出神华机车和SS4B型机车在全寿命周期内发生的维修费用如表3、表4所示,神华机车约4065.47万元,SS4B型机车约3077.88万元。

表3 SS4B型电力机车维修成本计算

表4 神华八轴电力机车维修成本计算

3.5.4 管理成本

SS4B机车管理成本=人工费用+基本运营费=6×单人工资+年数×年运行公里×2元/车·公里,合计5066.33万元。

神华机车管理成本=人工费用+基本运营费=6×单人工资+年数×年运行公里×2元/车·公里,合计5306.33万元。

3.5.5能耗成本

已知:SS4B机车万吨·公里耗电量78kWh,合计42.9元;神华机车万吨·公里耗电量59kWh,合计32.45元。

计算结果:

SS4B机车能耗成本:42.9元/万吨·公里× 0.5万吨× 18万公里/年× 30年=11583万元。

神华机车能耗成本:32.45元/万吨·公里× 1万吨× 22万公里/年× 30年=21417万元。

3.5.6总成本

SS4B型机车总成本:1550+3077.88+5066.33+11583= 21277.21(万元);其中,总运量:270万(万吨·公里);单位运量成本:78.8元/万吨·公里。

神华机车总成本:3350+4065.47+5306.33+21417=34138.8(万元);其中,总运量:660万(万吨·公里);单位运量成本:51.73元/万吨·公里。

3.6 LCC对比分析与评估

综合以上计算结果,将单台机车30年寿命期LCC各项费用及收入进行对比,如表5~表8所示。

表5 机车LCC汇总对比表 (单位:万元)

全寿命周期成本费用分解神华八轴交流机车SS4B直流机车SS4B 用于万吨列车牵引(2台) 金额百分比(%)金额百分比(%)金额百分比(%) 全寿命周期成本机车运营前期费用机车购置成本33509.815507.331007.3 运营与维护费用机车管理成本基本运营费用13203.910805.121605.1 人工费用3986.3311.73986.3318.77972.6618.7 能耗成本2141762.71158354.42316654.4 维修成本4065.4711.93077.8814.56155.7614.5 全寿命周期成本总计34138.8021277.2142554.42

注:八轴交流机车牵引定数为1万吨,SS4B直流机车为0.5万吨。

表6 八轴交流机车与SS4B的对比(朔黄铁路)(单位:万元)

注:运价按140元/万吨·公里计算。

表7 用于万吨列车牵引时,八轴交流机车与SS4B成本、 收入对比表(朔黄铁路) (单位:万元)

注:运价按140元/万吨·公里计算。

表8 按30年周期实现660万( 万吨·公里) 的运输目标,机车成本、收入对比表 (单位:万元)

注:运价按140元/万吨·公里计算。

从上文分析可以得出,“神华号”八轴电力机车与SS4B型八轴电力机车牵引万吨列车时,“神华号”LCC较SS4B型机车节约费用约8698.26万元。各项成本构成中,神华号八轴机车与SSB4机车购置费用基本相当(SS4B需2台牵引万吨列车),基本运营管理费、人工费、能耗成本、维修成本“神华号”八轴机车均较SS4B机车有大幅度降低。在电力机车寿命周期费用中,神华机车生产费用占整个寿命周期费用的11.5%;运营维修费用占整个寿命周期费用的88.5%。机车维修费用占全部运用维修费用的22.3%;预防性维修费用占全部维修费用的80.1%;机车使用费用占整个寿命周期费用的68.8%。

因此,神华机车生产费用、运用维护费用中的预防性维修费用和修复性维修费用占机车寿命周期费用的比例相对较低,说明目前的检修体系在一定程度上比较合理。如果需进一步降低维修成本,必须运用RAMS工程技术,对修程修制做进一步的优化研究。

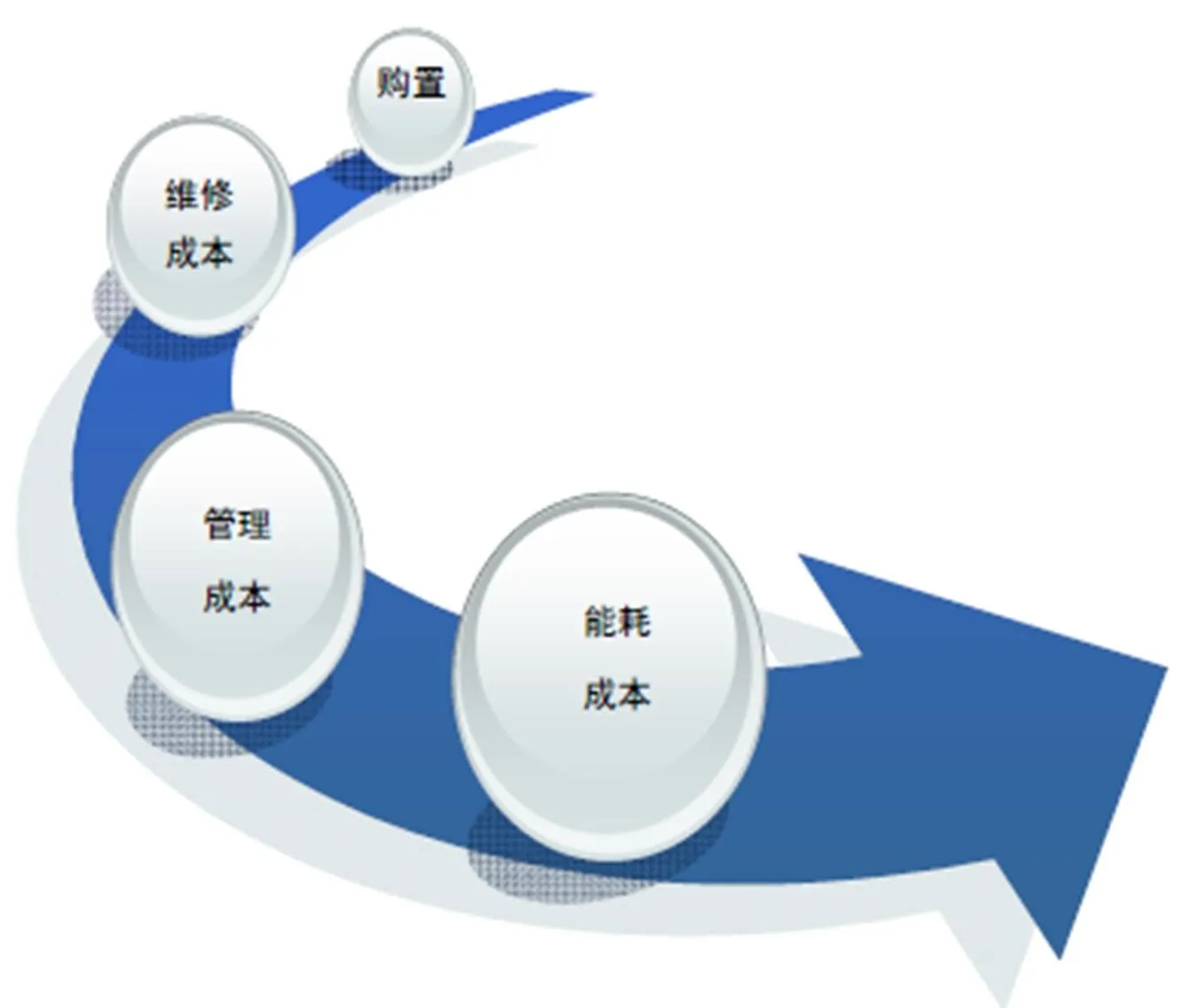

图1为神华机车寿命周期费用分布比例图,从图中可以看出,机车使用费用所占比例较高,如果优化机车管理,降低能耗,将会存在较大的降幅空间。

图1 电力机车寿命周期费用分布

综上所述,从机车全寿命周期成本的角度分析,选用大功率交流传动电力机车的优越性是显而易见的,这也是电力机车的发展方向。在保证机车使用性能、RAMS的前提下,对交流机车整个寿命周期内的分项费用进行计算、分析、鉴定和评价,优化设计,调整运用维修方案、保障资源的合理配置,可进一步降低交流电力机车寿命周期费用,满足机车用户的需求。

4 结束语

电力机车寿命周期费用分析技术在国际上已经被广泛应用,在国内也越来越引起制造厂家和采购方的共同关注。为了尽快实现神华铁路技术装备与国际接轨,提高电力机车在运输生产中的优势和竞争力,开展电力机车寿命周期费用分析研究非常有必要。

深入研究机车寿命周期总费用,在机车设计阶段开展与机车性能、结构强度并行的RAMS设计,不但使机车性能稳定、品质优良,运用可靠、便于维修,而且会使铁路运营的综合效益得以提高。本文通过神华号八轴电力机车和SS4B型机车LCC的模型分析、实例应用,希望能够对电力机车寿命周期费用的计算、分析和评价提供参考,但在实际应用中还应就具体项目技术做进一步的细化和完善。

[1] IEC 60300-3-3, 寿命周期费用分析实施指南[S].

[2] GJB/Z91-1997, 维修性技术设计手册[S].

[3] 董锡明. 轨道列车可靠性、可用性、维修性和安全性(RAMS)[M].北京:中国铁道出版社,2009.

[4] EN50126-3, 轨道交通产品RAMS实施指南[S].

[5] 叶岚. 机车全寿命周期费用(LCC)分析探讨[J]. 铁道机车车辆, 2005(12): 106-108.

[6] 王华胜, 等. 电力机车寿命周期费用分析及软件开发[J]. 电力机车与城轨车辆, 2007, 30(4): 53-56.

[7] 刘文俊、刘丽娟. 电力机车LCC(寿命周期费用)模型研究及应用[J]. 机械管理开发, 2012(5).

猜你喜欢

减速顶与调速技术(2021年3期)2021-03-09 03:14:56

传感器与微系统(2018年7期)2018-08-29 00:44:30

能源(2017年7期)2018-01-19 05:05:00

能源(2017年11期)2017-12-13 08:12:23

现代工业经济和信息化(2016年7期)2016-05-17 05:36:32

学生天地(2016年22期)2016-03-25 13:12:09

现代家庭·生活版(2016年2期)2016-02-17 13:38:54

西藏科技(2015年10期)2015-09-26 12:10:27

焊接(2015年1期)2015-07-18 11:07:33

电测与仪表(2014年21期)2014-04-04 12:32:04