关于云南省建立大病医疗保险制度的思考

2014-05-12 09:23马韵李妍

玉溪师范学院学报 2014年4期

马韵 李妍

(云南财经大学 财政税收研究所,云南 昆明 650221)

[经济·社会]

关于云南省建立大病医疗保险制度的思考

马韵 李妍

(云南财经大学 财政税收研究所,云南 昆明 650221)

大病保险;费用测算;方案设计

当前基本医疗保障制度存在的一个突出问题是,即使在基本医保政策范围内实现了最大限度的报销,自负部分高额的医疗费用仍然可能导致“因病致贫”和“因病返贫”,这不仅对家庭个体的生存带来压力,对整个社会的持续发展也是沉重的负担.因此,在大病医疗保险即将试行之际,对其制度选择的科学合理性、运行中可能出现的问题及解决方案进行实证和理论分析具有充分的现实必要性.

2012年8月,国家出台的《关于开展城乡居民大病保险工作的指导意见》(以下称《意见》)明确提出,大病保险是基本医疗保险的延伸与补充,它以再保险的形式实现减轻个人医疗费用负担的目的.云南省当前的基本医疗保障制度存在的一个突出问题是,即使在基本医保政策范围内实现了最大限度的报销,自负部分高额的医疗费用仍然可能导致“因病致贫”和“因病返贫”,这不仅对家庭个体的生存带来压力,对整个社会的持续发展也是沉重的负担.与此同时,基本医保基金每年尚有相当规模的结余沉淀.因此,在大病医疗保险即将试行之际,对其制度选择的科学合理性、可能出现的问题、解决的方案及制度的不断完善等问题进行实证和理论分析具有充分的现实必要性.

1 云南省基本医疗保险费用支出的实证分析

我们在云南全省范围内选取了具有代表性的12个州(市)作为研究样本,分别是昆明、玉溪、曲靖、楚雄、文山、大理、丽江、保山、西双版纳、临沧、德宏和迪庆.样本覆盖地区呈现出云南省内部济社会发展水平高低有别的全貌.对这些样本2011年城镇居民基本医疗保险和新农合医疗保险人均实际发生费用和报销情况进行统计,结果如表1所示.

从表1数据看,12州(市)汇总后的城镇居民基本医疗保险和新农合医疗保险的总平均报销比例都超过了50%,实现了基本医疗保险的预期保障功能.但在对人均实际发生的医疗费用进行分段后我们发现,基本医疗保险报销占总医疗费用的比例与人均实际发生的总医疗费用呈反方向变动的关系,实际发生费用越高,费用报销占比越低.人均总医疗费用达到10万以上后,基本医疗保险报销费用占比降到35%以下,新农合则不足20%.

表1 2011年云南省12州(市)人均医疗费用和基本医保报销情况统计表①

从以上分析不难看出,个人负担的医疗费用占比随医疗总费用的上升而不断增加.例如,当医疗总费用在4~5万元之间时,城镇和农村居民基本医疗保险报销所占的比重为41.37%和47.93%,城镇和农村居民的实际负担分别为2.71万元和2.36万元;当医疗总费用上升到9~10万元之间时,城镇和农村居民基本医疗保险报销所占的比重为37.47%和20.97%,城镇和农村居民的实际负担分别为6.03万元和9.17万元.而云南省2011年城镇和农村居民的人均收入水平分别为1.86万元和0.47万元,且农村居民基本医疗保险报销比例随总医疗费用增长而下降的速度明显快于城镇居民.由此,按照国际公认的标准可以推断,从平均水平来看,当医疗总费用超过2万元,农村居民就存在较大的因病致贫和因病返贫的风险,城镇居民的这一费用临界值则为3万元.与此同时,基本医疗保险每年都有结余资金.根据财政部2012年的统计数据,云南省当年城镇职工基本医疗保险基金当年收支结余较上年减少4 018万元,减少2%.②中华人民共和国财政部.云南省社会保险基金管理能力不断加强[EB/OL].云南财政新闻联播,http://www.mof.gov.cn/xinwenlianbo/yunnancaizhengxinxilianbo/201305/t20130506_855702.html.可以推算,城镇职工基本医疗保险基金2012和2011年的结余资金分别约为200 900万元和196 882万元.可见,运用结余资金对参保人进行二次报销具有可行性.

另外,从不同州(市)基本医疗保险的费用支出情况看,全省范围内城镇居民和新农合基本医疗保险的参保率都达到了95%以上,但地区间的实际报销比例却存在较大的差异,如楚雄、曲靖、迪庆的实际报销比例明显高于50%的全省平均水平,达到60%以上;临沧、西双版纳和保山等地区的实际报销比例则明显低于全省平均水平,约为40%强.资金结余也存在较大差异,累计结余率在50%~20%间不等,绝大多数地区的结余率都在30%左右.基本医疗保险的落实情况也存在较大差异,玉溪市已部分实现城乡统筹,其他地区则农村居民的实际报销比例相对城镇居民要低.因此,建立大病医疗再保险须充分考虑地区差异,以州(市)级统筹为起点,采取试点先行、逐步扩面推广,在运行稳定的基础上再考虑提高统筹层次.

2 云南省推行大病医疗保险的方案设计

在充分调查了各州(市)大病医疗费用的基本分布、大病发生的概率的基础上,我们分两种不同的报销比例设计方案,对城镇居民、农村居民及城乡统筹大病医疗保险的人均筹资水平进行了测算.考虑到云南全省城镇和农村居民的实际收入水平,我们将大病医疗保险报销的起付线设定在5 000元,这主要是考虑到各地在经济和社会发展方面存在不均等状况.2009~2011年云南全省及其几个具有代表性的州(市)城镇居民可支配收入和农村居民人均纯收入情况如表2所示.

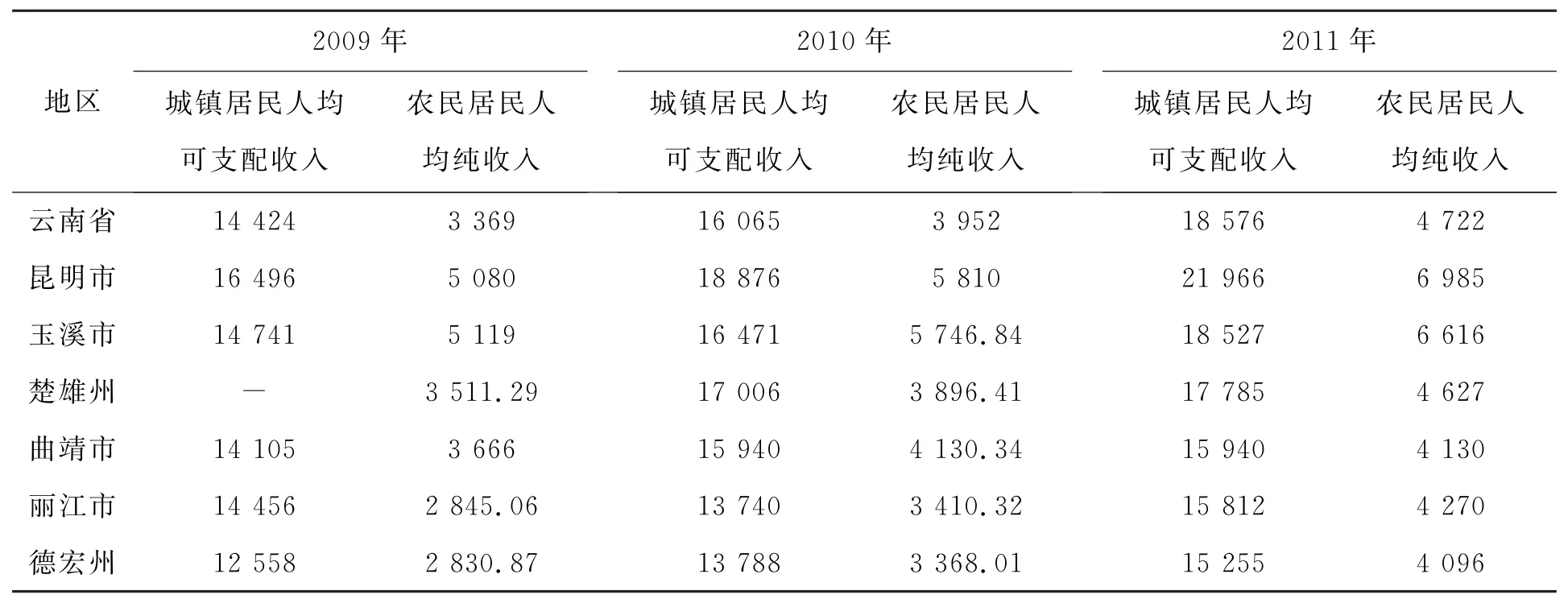

表2 2009~2011年云南省人均收入情况统计表①(单位:元)

以2011年为例,云南全省城镇居民人均可支配收入为1.8万元、农村人均纯收入为4 700元,即城镇大病医疗保险报销的起付线为1.8万元,而农村大病医疗保险报销的起付线为4 700元.但缩小城乡差距,实现城乡统筹是当前中国基本医疗保险制度改革的趋势.与此同时,“大数法则”作为保险事业赖以建立的数理基础,同样决定了城乡统筹在保证大病医疗保险制度运行的公平和效率方面具有很大的优势.因此,我们倾向于在大病医疗保险实施的初期就实现城乡统筹.起付线的确定方式则可按城乡人口的分布进行加权平均,权重分别为城镇居民和农村居民在全省总人口中所占的比重(29.8%和63.2%),城镇居民人口为城镇人口扣除城镇单位就业人数,这样加权平均的结果约为6 200元.但如表2中的数据所示,由于云南省地区间的人均收入情况存在明显的差别,因此在测算中,我们将起付线调整为5 000元.在具体实施中,各州(市)可以此为参考值,按各自的经济社会发展状况确定适当的起付线标准.

在扣除基本医疗保险报销费用之后,我们将人均实际发生负担的大病医疗费用分为0.5~1万(含1万)、1~2万(含2万)、2~3万(含3万)、3~4万(含4万)、4~5万(含5万)、5~10万(含10万)、10~15万(含15万)、15~20万(含20万)、20万以上9个档次,报销比例按人均实际负担的大病医疗费用累进递增.为了确定云南省大病医疗保险的保障能力范围,我们将分两种方案对费率进行测算.方案一中,每个费用档次的报销比例分别为:50%、52.5%、55%、57.5%、60%、65%、70%、75%、80%;方案二中,每个费用档次的报销比例分别为:55%、57.5%、60%、62.5%、65%、70%、75%、80%、85%.

3 大病医疗保险费用的测算方法及结果

3.1 对大病的界定

在城镇居民大病医疗保险费用的测算中,扣除基本医疗报销的费用后,个人负担的总医疗费用(不区分政策内或政策外)超过国家统计局公布的各相关年份《云南省国民经济和社会发展统计公报》(以下称《公报》)中列出的城镇居民个人可支配收入的,均界定为大病,即城镇居民大病医疗保险报销的起付线为各年云南全省的人均可支配收入.与此相对应,新农合大病医疗保险报销的起付线为《公报》中统计的云南全省农民人均纯收入.城乡统筹的大病医疗保险报销的起付线为以《公报》中统计的城镇居民人均可支配收入和农民人均纯收入的加权平均值为下限.

3.2 费用测算

本文选取2009~2011三年间城镇居民和新农合参保患者住院医疗费用的数据作为测算依据.按照前述两种方案分别确定城镇居民、新农合及城乡统筹大病医疗保险的人均筹资水平.前者为方案一,后者为方案二.测算方法如下:

其中,Ci表示第i个费用分段中人均大病医疗保险的报销费用,Pi表示第i个费用分段中大病的发生率.考虑到大病医疗保险的目的和意义,在对Ci进行计算的过程中,我们没有区分政策范围内和政策范围外的医疗费用.Ci的计算如式(2)所示:

其中,R为报销比例,Ai为第i个费用分段中扣除基本医疗报销部分后人均自付的医疗费用,其测算方法如式(3)所示

Pi为大病发生率:

根据两种不同方案的报销比例,Ci为:

3.3 测算结果

各州(市)按城镇居民、农村居民及城乡统筹测算的两种不同方案的人均筹资水平如表3和表4.

表3 12州(市)大病医疗保险筹资水平测算表(方案一)①(单位:元)

表4 12州(市)大病医疗保险筹资水平测算表(方案二)②(单位:元)

表3和表4的测算结果表明,大病医疗保险的人均筹资水平与其地区经济社会的发展水平相匹配.社会经济发展较快的州(市),如昆明和玉溪,人均筹资水平也较高.经济社会发展相对较缓慢的地区,筹资水平也相对较低,如德宏、临沧和迪庆等州(市).

除经济发展因素外,筹资水平和医疗报销费用还与医疗资源在地区间的配置、人们的看病就医成本、习惯及思想观念等因素密切相关,这从发病率的统计中可以得到证明.如,城镇居民的发病率显著高于农村居民的发病率,其中一个重要的原因是农村人口在发生疾病时,出于经济等因素的考虑,选择到正规医疗机构看病就医的比率远低于城市.这与农村人口的收入水平低和医疗资源匮乏直接相关.

如表5所示,从各个州(市)大病医疗保险人均筹资水平的增长速度来看,城镇明显高于农村,并普遍保持两位数的增长,农村居民大病医疗保险的增长速度相对较慢且平稳.绝大多数地区,发病人数和医疗报销费用的增长与人均筹资水平的增长都保持同步和一致.但在个别地区,也出现发病人数和费用在某一个费用档次上的显著变化,而这将会对总费用和筹资水平产生一定的影响.

表5 人均筹资水平增长速度预测表

根据以上测算结果,本文所设计的城乡统筹大病医疗保险的两种实施方案能够实现的实际报销水平如表6.从表6的数据可以推断,大病医疗保险能够较好地实现其再保险的目的,通过二次报销,医疗费用的个人的负担及其比例大大降低.以2011年城乡统筹为例,当总医疗费用为5~10万时,个人所负担的费用不超过3万,个人负担比例降低到35%左右,与基本医疗保险的实际报销比例相比,个人负担有较大幅度的减轻.

表6 大病医疗保险报销后个人负担费用及占总费用的比重预测情况表(单位:万元,%)

测算结果还表明,如果选用方案二所设定的较高的报销比例,以2011年为例,12个地区汇总后的筹资需求为38 042.88万元,从全省基本医疗保险累计结余资金情况看,完全可以负担这一资金要求.所以,从理论上来说,云南省无需设定大病医疗保险报销的封顶线,但由于现阶段大病医疗保险以州(市)为单位进行统筹,因此各州(市)的封顶线设定应以各自基本医疗保险的结余资金规模为限进行单独讨论,且为了达到大病医疗保险的实施目的,在设定封顶线的地区,还应辅之以社会救济和救助手段来提高保障能力.这主要是考虑到大病医疗保险二次报销后,个人负担费用的比例仍在21%以上,以总医疗费用10万元为例,即使患者所使用药品等医疗资源不分目录内和目录外都予以报销,个人负担人也超过了2.7万元.就云南省当前的人均年收入水平而言,无论城市还是农村,这仍旧是一项沉重的负担,这就使得社会救助和救济等社会安全网的作用显得格外重要.

4 大病医疗保险运行中面临的一些问题

(1)医疗服务需求的释放性增长.现行的医疗保险体制报销额度有限,导致相当一部分大病、重病患者无法得到及时、有效的医治,看病贵抑制了人们对医疗服务需求的增长,这一现象在农村和落后地区表现得较为明显.根据本文的统计测算结果,2011年,城镇居民的大病发生率约为0.9%,而农村地区的大病发生率仅为0.11%,分别比上一年增长23.3%和93%,可以看出大病发生的增长速度较快,且城镇和农村之间存在显著的差距.一个重要的原因是,现有医疗资源在城乡和地区之间配置不均衡,疾病救治能力向城市集中,这增加了落后地区和农村地区居民看病就医的成本,从而使得医疗保险的报销比例大打折扣.另外,现行的基本医疗保险报销额度有限,导致在全省范围内无论城乡都存在大病、重病无法及时、有效地就医的情况,看病贵抑制了城乡居民对医疗服务的需求.因此,大病医疗保险实施后,随着个人医疗费用负担的减轻,看病就医需求可能会出现释放性的增长,并可能由此导致基金的平衡出现风险.

(2)缴费与费用报销的非对称.通过对表3和表4的数据进行分析发现,如果大病医疗保险实行城乡分立,那么城镇居民大病医疗保险的筹资水平远高于农村地区.而大病医疗实行城乡统筹后,筹资负担向农村地区转移,在降低城镇居民人均筹资水平负担的同时,提高了农村的人均筹资标准.但从表1的统计结果看,农村地区的报销比例及其年增长速度都普遍低于城镇,这与前述的农村地区看病就医需求因医疗资源在城乡间配置的非均等直接相关,因而极可能出现城乡居民缴费与费用报销这二者间权利和义务的非对称,从而违背大病医疗保险的公平和效率原则.

(3)医疗费用控制面临挑战.医疗费用控制的压力来自多方面.首先,已有的大病医疗保险补偿模式和《意见》都选择由商业保险机构来承办大病医疗保险,但商业保险机构的利润最大化目标与大病医疗保险的公共品属性并不相融,企业盈利和有效赔付之间存在矛盾.其次,多年以来的医药合作制度在缺乏有效监管的情况下容易引发“以药养医”和“医患合谋”等现象,从而导致医疗服务的过度供给,导致对大病医疗保险基金的浪费.由于医疗领域信息不对称的普遍存在,相关部门对医疗费用的控制力较弱,很难有效规避医疗费用支出方面的风险.

5 落实大病医疗保险的进一步思考

(1)城乡起付线分设.为保证大病医疗保险的公平与效率,扩大其受益人的覆盖范围,应以城镇和农村居民的人均收入统计为标准,分别设定针对城镇居民和农村居民的大病医疗费用报销的起付线,最大限度的拓宽医疗再保险的保障范围,对范围以外的部分,还应该考虑通过社会救助和救济加以补充.在此基础上,还应充分地实现医疗资源配置在城乡和地区间的均等,这样才能从根本上解决医疗保险的公平性.

(2)提高统筹层次.州(市)级统筹无论是从保险基金的规模、抗风险能力,还是从大病医疗保险的公平和效率来看都存在弊端.且对大病救治而言,统筹层级过低不利于医疗服务质量的提高.而且,大病医疗保险报销封顶线的设置削弱了再保险功能,但在州(市)统筹阶段,如不设封顶线则会给基金的收支平衡带来较大风险.因此,只有通过提高统筹层次,实现风险在更大范围内的分担,才能为不设封顶线提供保障.

(3)充分发挥政府的主导性作用.商业保险机构在代理大病医疗保险赔付的过程中,待遇补偿的及时有效和科学性、参保人获得补偿的便利性、官办合作的稳定性、承办机构的履职效率和它们对医疗服务机构的有效监督等都直接影响着大病医疗保险的实施效果和参保人的实际利益.因此,政府部门不仅要在管理和引导的过程中发挥其主导性的职能,更要成为监督和协调相关机构和部门(如承办的商业保险机构和提供医疗服务的医院)的管理者,使整个大病医疗保险市场的运行秩序更加规范、过程更加透明.最后,政府还应成为大病医疗保险基金运营风险的兜底人,为参保人提供最终的保障.

[1]陈小跃.城乡居民大病保险的发展瓶颈与对策[J].经济研究导刊,2013(7):91-93.

[2]朱铭来,宋占军,王歆.大病保险补偿模式的思考—基于天津市城乡居民住院数据的实证分析[J].保险研究,2013 (1):97-105.

[3]孙冬悦,孙纽云,房珊衫,等.大病医疗保障制度的国际经验及启示[J].中国卫生政策研究,2013(1):13-20.

Thoughts on the Establishment of Critical Illness Insurance System in Yunnan Province

MA Yun LI Yan

(Fiscal Levy Institute,Yunnan University of Finance,Kunming,Yunnan 653100,China)

critical illness insurance;cost measurement;schematic design

A prominent problem with the present basic medical insurance system is the heavy burden created by selfsupported medical expenses after reimbursement based on the essential healthcare policy.The illness-caused poverty threatens not only the survival of individual family but also the sustainable development of the society.Therefore,before the critical illness insurance is put into trial use,it is highly necessary to make an empirical and theoretical analysis of the rationality of the system option,potential problems that may appear in the operation and their solution.

C913

A

1009-9506(2014)04-0026-08

2013年12月16日

马 韵,博士,讲师,研究方向:财政税收.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

基层中医药(2018年3期)2018-05-31

领导决策信息(2017年9期)2017-05-04

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22

海峡姐妹(2016年4期)2016-02-27

中国卫生(2015年9期)2015-11-10

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

中国卫生(2014年3期)2014-11-12