转型时期外资进入我国银行业的经济增长效应研究:基于ARDL模型的实证分析

2014-05-06 07:56:50顾欣徐康宁邵军

江苏社会科学 2014年5期

顾欣 徐康宁 邵军

转型时期外资进入我国银行业的经济增长效应研究:基于ARDL模型的实证分析

顾欣 徐康宁 邵军

本文利用自回归分布滞后(ARDL)模型,使用Cobb-Douglas生产函数作为基本方程,对外资进入我国银行业与经济增长的关系进行实证研究。结果表明,无论是在短期还是长期,在银行业引入外资都能显著促进经济的增长。而且,研究结论在引入制造业利用外资作为解释变量后仍然稳健,在过去十年银行业利用外资对经济增长的拉动效应甚至超过制造业。因此,在现阶段经济转型的大背景下,对于我国应该如何更好地利用外资促进经济增长,银行等金融服务业无疑是需要重点关注的方向。

外资银行 ARDL模型 中国经济增长

一、引言

大力吸引外资是改革开放以来中国经济增长中的一个显著特征,从引资结构来看,长期以来,制造业无疑是主要的外资进入领域。然而,2001年中国加入WTO以后,中国利用外资的结构开始发生较为明显的改变,服务业利用外资的规模持续扩大。在金融服务业方面,由于我国逐步取消了对外资银行的进入限制,外资银行在华资产规模由2001年时不到2000亿元上升到2012年的24582亿元,年增长8.7%,比银行业整体增长水平高出18%;外资银行在华营业机构也由2001年的190家增加到2012年的411家,增长了2.16倍。

外资银行的进入究竟产生了怎样的影响,这是一个值得我们关注的重要议题。作为一个仍在探索适合发展模式的转型经济体,金融发展的滞后是当前中国经济增长中的突出问题,银行垄断特征明显,融资渠道狭窄,大量中小型非国有企业面临着严重的融资约束问题,这些都成为中国经济可持续发展的制约,应该说,外资银行的进入给中国金融业带来了新的竞争者、新的融资渠道,对经济增长产生了积极的作用。但就目前现有的文献来看,单独针对外资进入我国银行业的研究还比较少见,这可能是由于外资进入我国银行业的时期较短,可供分析的样本数据较少,导致一般的实证方法难于捕捉数据的变动规律。鉴于此,本文细化了数据的研究范围,在收集过去十年外资银行进入中国市场数据样本的基础上,采用相关变量的季度数据进行观测,有效增加了数据序列的长度和实证结果的精确度;同时,我们构建了自回归分布滞后(ARDL)模型对我国银行业利用外资的经济增长效应进行实证检验,该模型的主要优点在于模型的变量不需要满足同阶单整,也能够估计出变量间的长期均衡关系和短期调整系数,与现实更为相符。

二、相关研究评述

外资进入与经济增长的关系(尤其是发展中国家)一直是学界研究的重要议题。从理论角度来看,已有的学术文献一般都认为外资进入通过资本积累效应(Chenery Strout,1966)、技术转移与外溢效应(Macdougall,1960;Cave,1974)构成经济增长的动因,促进东道国的技术进步,进而提高该国的经济增长率。这一观点也得到了我国众多实证研究的经验支持,外资进入被当作促进中国经济增长的一个肯定性变量(沈坤荣、耿强,2001;张建华、欧阳轶雯,2003;陈涛涛,2006;邵军、徐康宁,2008)。

在研究外资进入银行业方面,现有的学术文献主要形成了两种基本的观点:

1.外资银行进入有助于银行业效率的提高,促进经济增长

首先,外资银行进入给东道国带来的不仅仅是经济发展所需要的资本,还包括技术和制度的创新。外资银行通过示范与牵动效应,向本国银行业溢出其先进的技术、产品开发及经验管理经验,提高东道国的金融服务质量,从而促进东道国的经济增长(Goldsmith,1969;Levine 2001)。这种溢出效应在经济发展中的转型国家表现尤为明显(Buch,1997),由于这些国家的国内金融体系一般不够发达和完善,当外资银行进入时,提升这些国家本土金融服务效率的可能性也就越大。同时,在面对具有国际声誉和优势的跨国银行的竞争时,即使外资银行在东道国银行体系所占比重较小,国内银行都会感受到面临的强大市场竞争压力,并开始采取对应行动,从而产生“鲶鱼效应”。虽然本土银行的垄断利润将受到影响,但也由此激发了其完善自身公司治理机制、迅速掌握先进经营管理的动力,改善资源配置的效应明显,有利于银行业整体效率的提高。这可以被总结为“鲶鱼与外溢效应”。

2.外资进入银行业降低资源配置效率,造成东道国福利损失

其次,有些文献同时也指出,外资银行的进入带来的也不完全是积极作用。一方面,外资银行进入由于信息不对称,往往受到获取当地企业信息成本的预算约束,外资银行会倾向于向东道国市场上盈利能力高和财务状况好的企业提供产品和服务,从而造成“撇脂”(cream-skimming)效应(Dell'Ariccia and Marquez,2004;Sengupta,2007)。这种潜在的信息成本约束,对于不具备融资“硬”条件的中小企业来说是个坏消息,其结果是融资门槛的提高和资源配置效力的降低。另一方面,从货币政策和金融稳定的角度,相对本土银行,外资银行在东道国宏观经济波动时,更容易受到母国调拨资金的要求影响,从而增加资本流动的不稳定性(Ye,2007)。同时外资银行规模的扩张可能会增加东道国金融监管的难度,弱化货币政策的效果(余文建等,2005),反而降低了原有资源配置的效力,进而造成东道国社会福利损失(Detragiache,Tressel et al.,2008)。

从文献检索结果看,目前国内已有一些考察外资进入与银行效率关系的文献,比如张金清、吴有红(2010)和Xu(2011)发现外资银行进入有助于中国银行业的竞争性改善和效率提高,与本文研究主题存在一定相关性。但直接针对外资进入银行业对经济增长绩效影响的研究还为数不多。例如陈刚、王燕飞(2012)利用省级面板数据实证评估了外资银行业的经济增长效应,结果表明外资银行进入与经济增长率之间具有正相关性。但他们的研究主要考虑的是外资进入对经济增长的长期贡献率,忽略了可能的短期效应。本研究可以看作是这些研究的延伸,但又有本质不同。我们的研究在于,利用变量的季度数据和ARDL模型的特点,考虑模型中变量的滞后惯性,探讨外资进入银行业的长期均衡关系和短期波动效应。此外,与其他研究不同的是,除了实证检验外资银行进入对中国经济增长的影响,考虑到制造业在吸收外资所占的长期优势份额,模型还引入制造业利用外资作为解释变量,进一步考察结论的稳健性。

三、研究方法与变量

1.研究方法

本文基于时间序列数据,采用ARDL模型(Pesaran et al.,2001),即自回归分布滞后模型,对相关问题进行研究。尽管在时间序列的经验分析中,向量自回归模型(VAR)和误差修正模型(VECM)较为广泛地使用,但在运用VAR模型时,通常会利用脉冲响应函数(IRF)和方差分解法(VD)来处理误差项,这种处理方式得出的分析结果会因模型中变量先后次序的改变而改变,而对研究结论稳健性产生显著影响。在运用VECM进行研究时,该模型要求所考察的变量是同阶协整关系,才能进一步分析变量间的长期均衡关系。不仅如此,当模型中存在多个协整关系时,相应地就会形成多个长期均衡关系的系数,这给解释研究结果带来了极大的不确定性。我们使用的ARDL模型除了可以克服以上缺点,还具有以下优势:一方面,由于大部分待检验的宏观时间序列都含有单位根(Nelson&Plosser,1982),如果通过差分获得数据平稳性后再进行回归,往往使数据中包含的长期调整信息丢失。利用ARDL模型,通过考虑变量的滞后惯性,可以很容易获得变量间的长短期效应,与现实更为相符,也具有很强的实践价值和政策含义。另一方面,不论模型中的时间序列是平稳I(0)还是一阶单整I(1)的,亦或是否存在协整关系的,只要其单整阶数不超过1,利用ARDL模型均适用,且得到的回归系数是一致、有效的(Pesaran and Shin,1999)。

根据研究议题,本文主要考察银行业利用外资对经济增长的影响,首先在柯布-道格拉斯生产函数的框架下建立基准模型:

其中,被解释变量为Y,衡量经济发展水平;解释变量中,FDI_bank是衡量银行业利用外资的规模指标,K和L分别衡量资本存量与劳动力规模;ln表示对变量取自然对数,这样做是为了降低数据偏度,更好地拟合数据;t表示时间;ε是随机扰动项。

模型(1)是基准模型,要考量模型中变量间的长短期关系,我们还需要对基准模型的形式进行转换,具体地,我们采用ARDL方法,将解释变量和被解释变量的滞后项引入回归方程。一个典型的ARDL(p,q)模型形式如下:

在ARDL(1,0)的模式下,扩展后的基准模型(1)可以转化为:

其中,λ0,λ1,φ,和θ为短期效应系数;λ0/(1-φ),λ1/(1-φ)和θ/(1-φ)为长期均衡系数;Zt=(FDI_bankt, Kt,Lt)′;ut为服从i.i.d.的随机扰动项。我们使用φ获取滞后变量Yt-1的效应,λ0+λ1t+ut则用来捕捉其他因素可能产生的效应。

对方程(3)中Zt,Yt分别引入高阶滞后项,得到以下形式的方程:其中,φ(L)=1-Σpj=1φjLj,θ(L)=Σqj=1θjLj,p和q分别表示滞后的阶数。

另外,考虑到Zt可能存在的内生性问题,即E(ut|Zt)≠0,我们在方程(4)中引进解释变量一阶差分的滞后项与前置项,来消除解释变量和误差项之间的相关性(Stock,1993):其中,φ′(L)=Σpj=1φjLj-L,△表示差分项(△=1-L),m表示△Zt的前置项和滞后项的期数。

2.变量说明与数据的预处理

本研究涉及四个主要变量,分别反映经济发展水平、外资进入银行业规模、资本存量和劳动力规模。(1)采用1995年不变价格衡量的GDP来衡量经济发展水平(Y)。(2)选取外资银行资产规模占银行业整体资产的比重来衡量外资进入银行业的规模(FDI_bank),与此变量相对应的回归系数的符号和显著性将是本文关注的焦点。(3)以永续盘存法来核算资本存量(K),分为两个步骤,首先计算每个时期(季度)新增固定资产投资,通过固定资产价格指数剔除掉价格变动的因素。其次,遵循通常的标准,我们将资本折旧率设定为年度5%,也就是季度1.25%,资本存量的核算公式如下:Kyt=It+(1-0.05/ 4)×Kyt-1,其中,It表示在时段t内新增的固定资产投资,初期资本存量Ky0=I0。(4)以就业人员数来衡量劳动力规模(L)。(5)加入银行业整体的资产规模作为控制变量,上述指标的度量数据均来源于相应年份的《中国统计年鉴》。

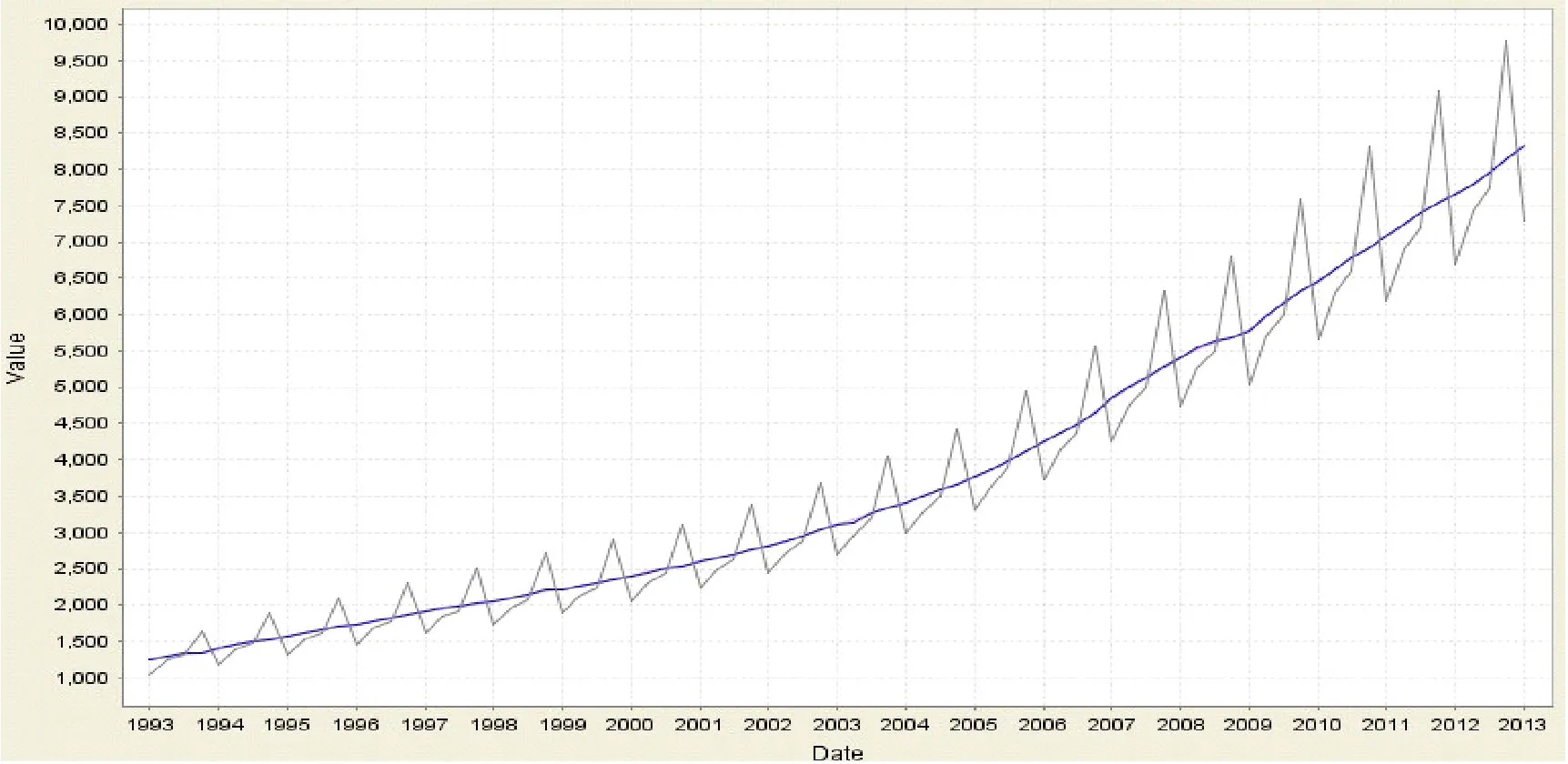

本文选取2003Q1至2012Q4的季度数据作为样本,进行实证分析。与年度数据相比,季度数据更及时,同时增加了经济发展周期短期信息的内涵,提高了数据质量。但考虑到季度因素的影响,我们还需要利用X-13-ARIMA方法对选取数据进行季度调整,如图1所示,在未经过调整的季度GDP序列中,可以观察到有规律的季度波动(折线部分),整个序列呈稳定向上趋势。通过X-13-ARIMA季节调整之后,剔除原始序列中的季节等短期波动成分,得到调整后的数据序列(曲线部分)。

图1原始季度GDP数据和调整后的数据(单位:10亿元人民币,1995=100)

四、经验分析结果

1.数据平稳性检验

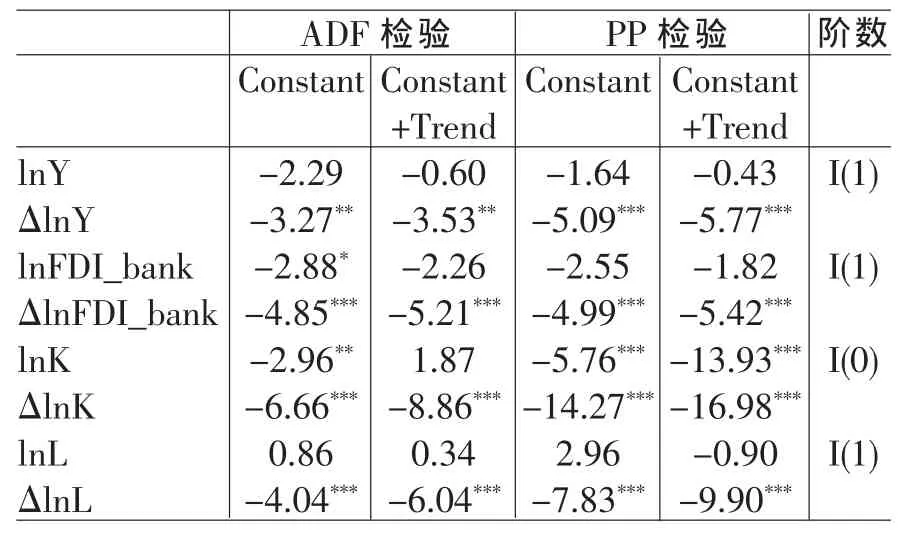

以时间序列为依据的经验分析都是假定时间序列是平稳的。如果一个原始序列平稳,我们称之为I(0);如果一个原始时间序列不平稳,而经过一阶差分变成平稳的,这个序列可称之为一阶单整,I(1)。平稳性的常用检验方法是单位根检验(Unit Root Test),我们分别使用ADF与Phillips-Perron检验法对lnY、ΔlnY、lnFDI_bank、ΔlnFDI_bank、lnK、ΔlnK、lnL、ΔlnL进行单位根进行检验。从表1结果可知,lnY、lnFDI_bank和lnL均为一阶单整I(1),lnK为I (0),所有变量的单整阶数都不超过1,符合ARDL对单整阶数的要求。但是,变量单整阶数并不一致,传统的Eagle-Granger两步法和Johansen协整检验法并不适用,因此使用ARDL模型来进行估计。

表1 系统中各变量中单位根检验

2.ARDL模型分析

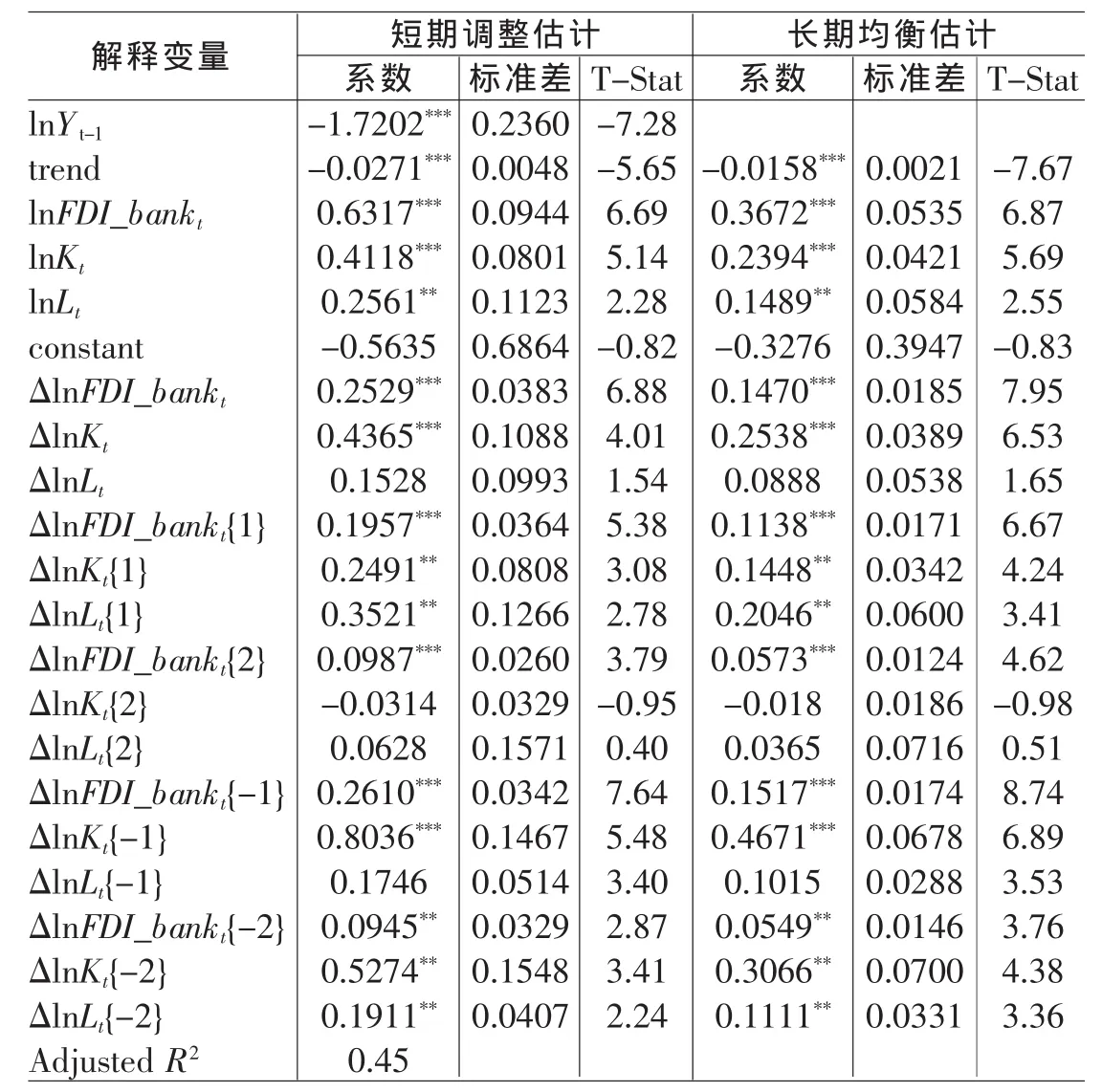

为了进一步考虑各个解释变量(银行业利用外资规模、资本存量和劳动力规模)对经济增长的影响效应,我们利用Schwarz Bayesian Criterion(SBC)准则和Akaike Information Criterion(AIC)准则,选择最优滞后期数为2,估计方程(5)的系数。具体如表2所示:

其中,表2的第2、3和4列给出了方程(5)回归结果的短期效应系数,第5、6和7列给出了相应的长期均衡系数。在得到回归结果后,我们对回归模型本身进行了一系列的诊断检验。(1)经Breusch-Godfrey检验,回归模型误差不存在序列相关性。(2)在1%的显著性水平下,LM检验接受原假设,认为残差序列不在存在自回归条件异方差(ARCH)。(3)利用Breusch-Pagan检验,在5%的显著性水平下,无法拒绝原假设,即残差项符合同方差标准。(4)选择Ramsey的Reset检验,在5%的显著性水平下,无法拒绝原假设,据此得出模型没有遗失变量或是设定误差。根据以上诊断检验的结果,我们可以认定回归模型是有效设定的。

表2 ARDL模型估计结果:被解释变量为ΔlnY

从表2的回归结果来看,各变量估计系数的符号基本符合预期,可以得出这样一些结论:第一,衡量经济规模变量的一阶滞后项lnYt-1,相应的估计系数显著为负,表明随经济规模的扩大,经济增长率ΔlnYt会相应放缓。目前我国经济增长正处在结构调整阶段,由于后金融危机时期刺激政策的退出,经济新增长点尚不足以拉动经济增长进入新的扩张期。同时,随工业化、城镇化发展阶段的演进,我国潜在经济增长水平呈逐步放缓趋势。这里得到的负相关的估计系数,符合我国经济在过去十年由高速增长阶段逐步转向中速增长阶段的运行轨迹。

第二,变量资本存量(lnKt)和劳动力规模(lnLt)在1%的显著性水平上,短期调整的估计系数分别为0.4118和0.2561,长期均衡系数分别为0.2394和0.1489。从系数上来看,在样本数据期间内(2003-2012),资本和劳动力投入对经济增长的推动作用都表现出积极的作用,但资本投入对经济增长的贡献率要超过劳动力投入的贡献率。不可否认的一个经济事实是,中国在过去十年的经济增长更依赖于资本投入,经济结构的资本密度呈上升趋势。王小鲁等(2009)就指出,资本要素在经济增长中仍然起着最重要的作用,劳动力投入正在从简单的劳动密集转向更加人力密集。就长期看,通过人力资本质量的提高,劳动力投入将继续对经济增长做出重要贡献。

第三,衡量外资银行进入的变量(lnFDI_bank)估计系数显著为正,短期调整和长期均衡的估计系数分别为0.6317和0.3672,说明无论是在短期还是长期,外资银行的进入都显著促进了经济增长。我们认为在此过程中,外资进入带来的冲击能够改变要素配置的效率和资源数量,这都可能对经济增长产生持久性的影响。在表2第7、10和13行的回归结果就可以证实这一点,变量ΔlnFDI_bankt,ΔlnFDI_bankt{1}及ΔlnFDI_bankt{2}对经济增长率的影响在1%的水平均显著为正,但随着滞后期的推移,外资进入的经济增长效应会逐步弱化。以上变量的各回归系数分别为:0.2529、0.1957和0.0987(短期);0.1470、0.1138和0.0573(长期),呈明显的递减趋势。

综合来看,外资进入银行业带来的溢出效应对经济增长起着积极的推动作用,其影响程度在过去十年甚至超过了资本存量和劳动力的投入。一个可能的解释是,中国多年以来靠要素投入驱动的增长模式在新的国际形式冲击下已现疲态,外资进入由制造业更多地转入金融服务业。这种外资流向的转变,对于金融行业来说不仅仅是单纯的资本累加,而是通过优化金融资源的配置来提升银行业的整体效率。因此,我们得出的关于外资进入银行业具有显著经济增长效应的结论,某种程度上也说明,过去十年间由于政策倾斜导致的金融资源错配已经严重阻碍了经济转型发展。而银行业引入外资,即使所占的市场规模较小,也能对扭转金融资源错配起到积极的促进作用,进而实现经济的可持续增长。

五、结论性评述

本文基于ARDL模型,针对我国加入WTO后外资进入银行业对经济增长率的长短期影响进行了分析,最终得出这样几点结论。主要是:(1)总体上看,虽然外资银行在我国银行体系所占比重不大,但根据回归估计的结果,无论短期调整或是长期均衡分析,外资进入银行业的经济增长效应均显著;(2)外资进入银行业所引发的经济增长效应随滞后期推移会逐步弱化,短期的冲击效应大于长期影响;(3)在回归模型中引入制造业利用外资变量,使用不同分析方法进行验证,外资进入银行业对经济增长具有积极促进作用的结论具有稳健性。

以上结论为我们在新形势下如何利用外资提供了重要启示。外资银行的进入,会强化中国银行业的竞争,在很大程度上对本土的商业银行确实扮演了“鲶鱼”的角色,一定程度上可以打破现有垄断结构,提升银行业的整体效率,也对其他行业的产出发挥了积极的影响。通过扩大外资银行的在华规模,能有效推动银行改革,减少资本要素的流动障碍,促进经济结构的转型升级,对于实现经济的可持续增长,银行等金融服务业的有序开放无疑具有重要意义。

参考文献

[1]陈刚、王燕飞:《外资银行的经济增长效应:生产率增长还是资本积累?——基于增长分解的实证研究》,〔南京〕《产业经济研究》2012年第6期。

[2]陈涛涛、陈娇:《行业增长因素与我国FDI行业内溢出效应》,〔北京〕《经济研究》2006年第6期。

[3]邵军、徐康宁:《制度质量、外资进入与增长效应:一个跨国的经验研究》,〔北京〕《世界经济》2008年第7期。

[4]沈坤荣、耿强:《外国直接投资、技术外溢与内生经济增长——中国数据的计量检验与实证分析》,〔北京〕《中国社会科学》2001年第5期。

[5]余文建、阮峥、施海松:《外资银行扩张与货币政策的有效性》,《上海金融》2005年第7期。

[6]张建华、欧阳轶雯:《外商直接投资、技术外溢与经济增长——对广东数据的实证分析》,China Economic Quarterly2003(3).

[7]张金清、吴有红:《外资银行进入水平影响商业银行效率的“阙值效应”分析——来自中国商业银行的经验证据》,〔北京〕《金融研究》2010年第6期。

[8]Buch,C.M.1997.Opening up for foreign banks:How Central and Eastern Europe can benefit.Economics of Transition 5(2):339-366.

[9]Caves,R.E.1974.Multinational firms,competition,and productivity in host-country markets.Economica 41.pp. 176-193.

[10]Chenery,H.B.,&Strout,A.M.1966.Foreign assistance and economic development.The American Economic Review 56.pp.679-733.

[11]Dell'Ariccia,G.,&Marquez,R.2004.Information and bank credit allocation.Journal of Financial Economics 72 (1):185-214.

[12]Detragiache,E.,Tressel,T.,&Gupta,P.2008.Foreign banks in poor countries:theory and evidence.The Journal of Finance 63(5):2123-2160.

[13]Goldsmith,R.W.1969.Financial structure and development.New Haven:Yale University Press.

[14]Levine,R.2001.International financial liberalization and economic growth.Review of International economics 9(4): 688-702.

[15]MacDougall,G.D.A.1960.The Benefits and Costs of Private Investment from abroad:A Theroetical Approach. Bulletin of the Oxford University Institute of Economics&Statistics 22(3):189-211.

[16]Nelson,C.R.,&Plosser,C.R.1982.Trends and random walks in macroeconmic time series:some evidence and implications.Journal of monetary economics 10(2):139-162.

[17]Pesaran,M.H.and Shin Y.1999.An Autoregressive distributed lag Modeling Approach to Co-integration Analysis. Cambridge University Press.

[18]Pesaran,M.H.,Shin,Y.,&Smith,R.J.2001.Bounds testing approaches to the analysis of level relationships. Journal of applied econometrics 16(3):289-326.

[19]Sengupta,R.2007.Foreign entry and bank competition.Journal of Financial Economics 84(2):502-528.

[20]Xu,Y.2011.Towards a more accurate measure of foreign bank entry and its impact on domestic banking performance:The case of China.Journal of Banking&Finance 35(4):886-901.

[21]Fujing,Y.2007.Financial Opening and Financial Security.The Chinese Journal of International Politics 1(4):559-587.

〔责任编辑:天则〕

顾欣,东南大学经济管理学院博士211102

徐康宁,东南大学经济管理学院教授211102

邵军,东南大学经济管理学院副教授211102

本文系江苏省社科青年基金项目(13EYC018),江苏省教育厅高校哲学社会科学基金指导项目(2013SJD790036)阶段性成果。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年18期)2019-11-25 01:42:00

中国外汇(2019年17期)2019-11-16 09:31:16

中国外汇(2019年7期)2019-07-13 05:44:50

中国外汇(2019年21期)2019-05-21 03:04:06

系统工程学报(2015年3期)2015-02-28 19:53:59

环球时报(2009-05-18)2009-05-18 19:06:46

现代营销·经营版(2007年5期)2007-05-14 14:54:35