2013年美国风电发展简析

2014-05-02 07:11:06苏晓

风能 2014年4期

本刊记者/苏晓

2013年1月1日,美国国会经投票决定延长风能生产税抵免法案(PTC)和投资税抵免法案(ITC)有效期1年。作为美国风电产业享有的唯一政策支持,PTC的存废决定着行业的兴衰。值得注意的是,2013年的PTC出现了一个重要的政策调整,即允许开发商在项目建设启动时申请补贴,而原来政策规定,只有在风电机组安装完成并发电后才能申报。这意味着政策制定者已将风电的间歇特性和两年左右的建设周期纳入考量,相当于强化了风电刺激政策。

据美国风能协会(AWEA)统计,2012年第四季度,美国的风电装机容量呈爆发式增长。到2013年,美国第一季度风电装机量为1.6兆瓦,第二季度为0,第三季度为69.3兆瓦,主要是位于阿拉斯加州、加利福尼亚州和科罗拉多州的一些项目实现了完工。2013年第四季度,美国实现装机的项目容量为1012.4兆瓦,主要分布在堪萨斯州,加利福尼亚州,密歇根州,得克萨斯州,纽约州,内布拉斯加州,艾奥瓦州,科罗拉多州,马萨诸塞州以及印第安纳州。因此,整个2013年,美国的风电新增装机容量仅为1084兆瓦,相比创纪录的2012年的13131兆瓦而言,整整减少了92%,当然这种急剧下降主要归因于PTC和ITC政策延期的推后。2013年底美国累计装机容量达到了61108兆瓦,足够为1530万户家庭提供电力。

到2013年年底,美国在建风电项目比历史上任何时期都要多,仅2013年第四季度刚开始建设的风电项目就超过了10900兆瓦,另外有12000多兆瓦容量的项目正在建设中。一旦这90多个项目完工,其产生的电力每年将足够供应350万户家庭的生活用电。

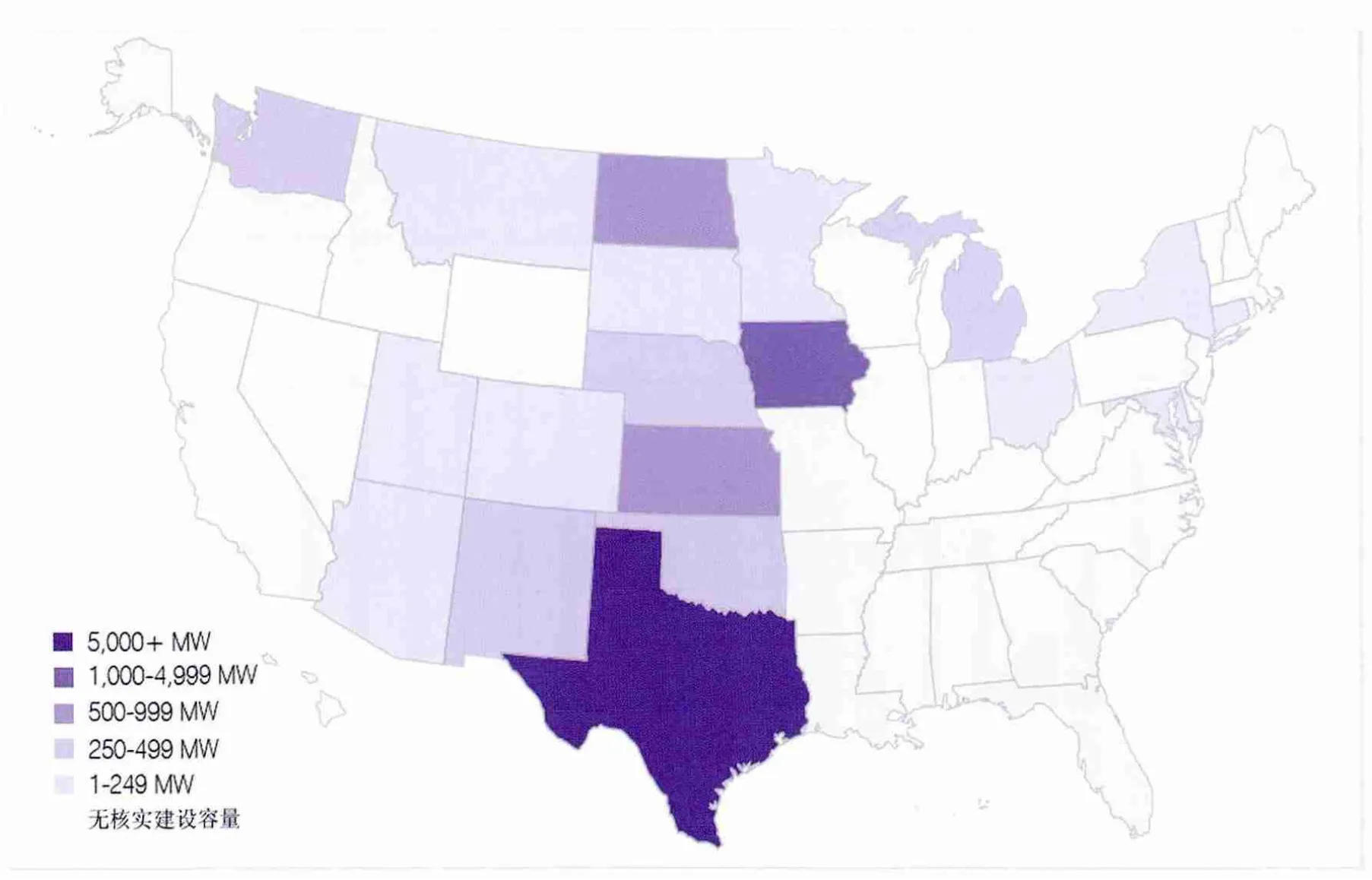

这些目前在建的项目至少分布在美国的20个州,其中得克萨斯州的在建项目超过了7000兆瓦,比其他任何州都要多。排名第二的是艾奥瓦州,1050兆瓦。其他排名靠前的州主要包括堪萨斯州(722兆瓦),北达科他州(632兆瓦),密歇根州(342兆瓦)和新墨西哥州(317兆瓦)。

在这些在建项目中,至少有3770兆瓦的风电项目通过长期购电协议或者直接所有权关系签订了电力销售合同。考虑到得克萨斯州有很多项目在建,这里的很大一部分在建项目都是与州电力可靠性委员会签订的协议。其他的风电项目装机有长期电力销售协议做担保,但是还未开始建设。

美国的风电场建设主要集中在中部区域,从北达科他州一直到得克萨斯州。2013年末,得克萨斯州的狭长地带和西部地带的竞争性可再生能源区(CREZ)输电线路的完工,促使了该州的风电发展。根据得克萨斯州主要电网运营商——州电力可靠性委员会统计,有6947兆瓦的拟建项目已经签订了对接协议,共计有24000兆瓦的拟建风电项目被指定接入到州电力可靠性委员会的电网中。由于开发商对此处高质量的风能资源开发热情势不可挡,尽管竞争性可再生能源区电网的升级工作刚刚完成,电网运营商已经在开发其他传输路线,以促进狭长地带更多的风电发展。

图1 美国风电历年装机容量统计(MW)

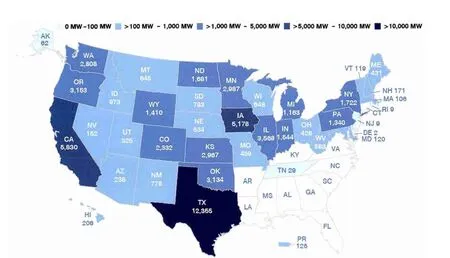

图2 美国各州风电累计装机容量统计(MW)

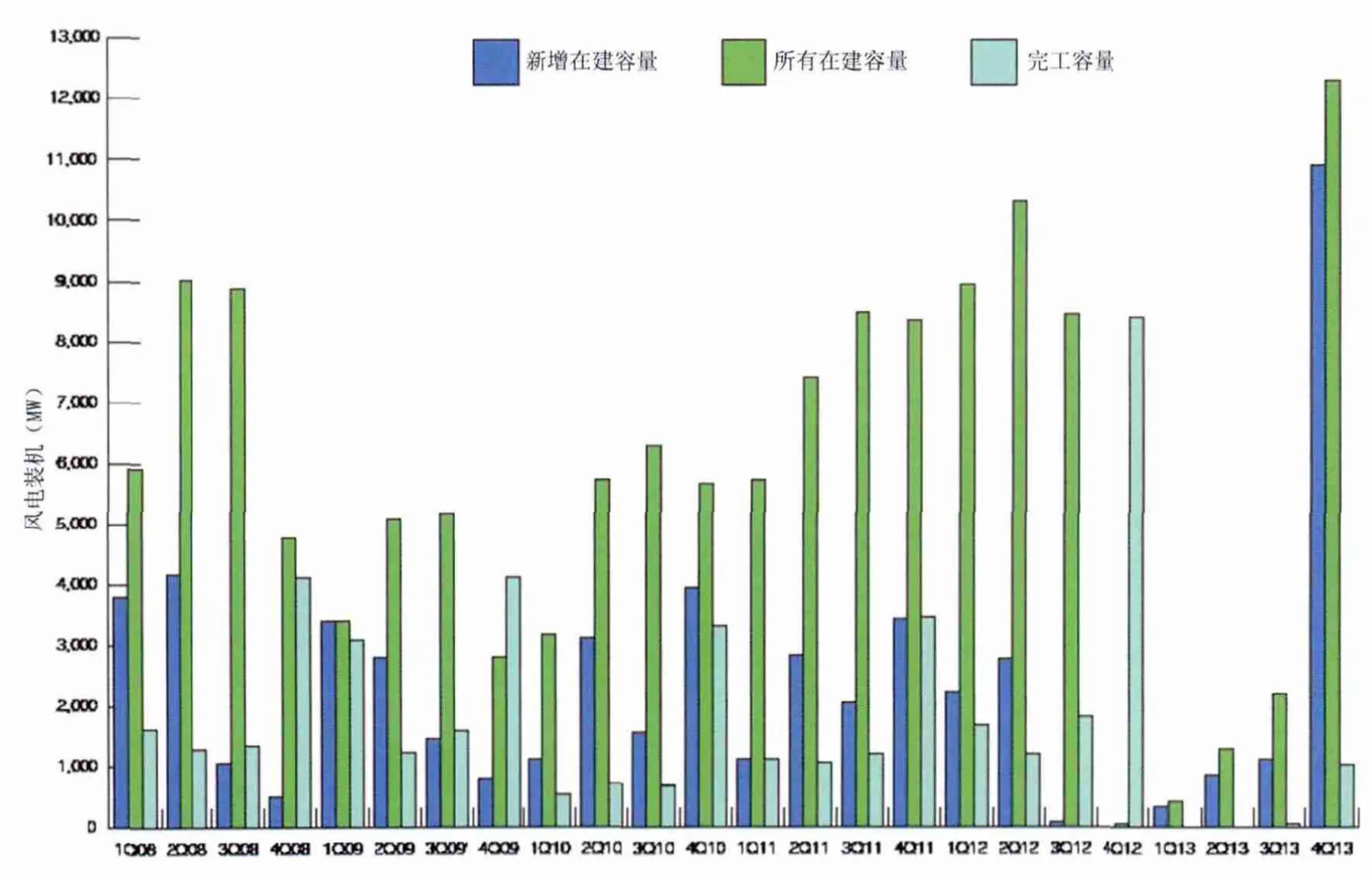

图3 美国历年各个季度风电装机容量对比(MW)

图4 美国历年各个季度风电在建项目容量情况(MW)

2013年,美国至少有60个风电电力购买协议(PPAs)已经签署或者公布,总容量接近8000兆瓦。这些项目分布在美国的18个州。像谷歌和微软这样的企业购电商都签订了长期的电力购买协议,打算在其得克萨斯州的数据中心使用风电供电。美国国内大大小小的公共事业单位打算好好利用风电史上难得的低价格,使其能源组合更加多样化并避免因未来能源波动带来的风险,他们纷纷签订了大量的长期合同。签署协议的小型电力公司,如密苏里的67个市政电力公司通过州际联合行动机构来开展活动。投资者所在的公用事业单位也在尽量利用PTC法案延长其带来的好处。美国埃克西尔能源公司通过其旗下三个分公司一共签订了1900兆瓦的风电购电协议。美国电力公司子公司签署了位于印第安纳州和俄克拉荷马州的800兆瓦风电项目购电协议。奥马哈公共电力区(OPPD)在2013年所签订的风电购电协议数量也位列前茅。2014年伊始,内布拉斯加州的公用事业单位将购买该州600兆瓦风电项目所发出的电力。在2013年所签订的8000兆瓦风电购电协议中,有5200兆瓦风电项目还有待于开始建设。

2013年,美国风电在电网中的占比首次达到4%,过去5年,风电在所有新增发电量中的占比达到了30%。在艾奥瓦州和南达科他州,风电占整个发电总量的比例已经超过了25%。在美国有9个州的风电所供应电力占比为12%,在另外17个州中,则超过5%。根据美国能源部的能源信息管理部门(EIA)最新的统计数据显示,2013年,风电所发电量占整个美国电力的4.13%,并成为美国第5大电力来源。这些电力足够为美国1550万户家庭供电,相当于美国阿肯色州,科罗拉多州、乔治亚州、堪萨斯州、内布拉斯加州、内华达州和俄亥俄州所有的居民生活用电。据称,美国风电所发电量从2008年以来翻了三番多,这不仅是因为新增风电项目的发展,还与风电技术不断创新从而使机组产生更多电量有关。

此外,美国2012年年底和2013年开始动工的项目出现蜂拥之状,这给今年美国的整个风电产业链带来了利好。目前,在科罗拉多州,佛罗里达州,堪萨斯州,艾奥瓦州以及南达科他州,已经有超过5600兆瓦的风电机组订单投入生产制造之中。美国风电机组制造业产能急剧提升,2013年第四季度,美国迎来了史上最大的风电机组订单潮。从整机商来看,美国风电机组设备厂商的市场结构依旧是比较单一,通用电气以85%的份额居首位,接下来则是维斯塔斯(8%)和西门子(7%)。据统计,由于在风电技术提升方面的投入以及稳定的政策,美国风电成本在过去四年时间里下降了43%。

图4 美国各州在建风电项目容量分布图(MW)

不过,从长期来看,美国风电产业发展在未来几年还是充满着各种挑战,主要体现在几个方面。

首先,从政策而言,PTC和ITC政策未来能否延期是一个非常不确定的因素。2013年1月PTC和ITC政策的延期姗姗来迟,以至于2013年一整年的风电装机容量大幅下滑,2012年年末美国整个风电产业链的失业现象严重。但由于这一政策最终延长了一年,所以2014年和2015年风电产业会出现大幅反弹,不过到2016年,如果没有政策的延续,市场还是会出现下滑。

其次,美国可再生能源标准(RESs)在一些州也遇到了挑战,尤其是在堪萨斯州,北卡罗来纳州,俄亥俄州,密歇根州,新墨西哥州,密苏里州以及蒙大拿州。同时,很多州已经达到了短期内的可再生能源标准要求,这使可再生能源标准变得无足轻重,除非在接下来两年出台更加高要求的标准。

另外,在美国很多区域,由电网输送能力匮乏所引起的弃风现象也很严重,这使风电机组平均利用率下降了1%到2%,2011年得克萨斯州这一数据甚至达到了8.5%。而且,在美国很多地区,由于天然气的低价格驱动,电力非常便宜并且有富余,经济衰退也让整个电力需求增长减速。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:08

水泵技术(2021年3期)2021-01-22 21:55:04

现代基础教育研究(2021年4期)2021-01-09 16:24:40

太阳能(2019年6期)2019-07-19 01:25:18

能源(2018年6期)2018-08-01 03:42:00

能源(2018年6期)2018-08-01 03:41:56

能源(2018年8期)2018-01-15 19:18:24

水利规划与设计(2017年12期)2017-02-06 03:39:45

风能(2016年12期)2016-02-25 08:46:38

中国经济周刊(2015年18期)2015-09-10 07:22:44