中国区域金融发展差异水平的测度

2014-04-29 06:01:39王晓夏

中国市场 2014年15期

关键词:变化趋势

王晓夏

摘要:从区域的角度,运用金融相关比率和泰尔指数等相关指标实证研究了我国于2000-2012年间东部、中部和西部三大区域的金融发展态势,对我国区域金融发展差异水平进行了测度,并描述了区域金融发展差异的动态变化。结果表明:其一,自2000年以来,我国区域金融发展差异主要来源于组内差异(即各区域内省际之间的差异),但占比相对较小的组间差异(即各区域之间的差异)的贡献率有升高的趋势;其二,区域间的金融发展差异经历先扩大而后平稳维持的动态过程。

关键词:区域金融;差异测度;变化趋势

中图分类号:F832.3

一、引言

金融作为国家和地区经济发展过程中的重要参数之一,是现代经济运行的核心。一个国家或地区的金融发展直接影响当地经济,在经济发展中发挥重要作用。在国内外学术界,关于金融发展与经济增长关系的研究一直颇有争议,但也形成了一个较为普遍的共识:金融发展刺激了长期经济的增长,对生产力的提高有促进作用。自1978年我国实行改革开放以来,我国整体经济实力不断增强,但区域间经济发展的差距也不断拉大,区域金融同步进入非均衡性发展的时代。

从区域角度来看,我国金融的发展呈现出较强的非均衡性。据《2012年中国区域金融运行报告》显示,东部地区银行业金融机构网点个数、从业人员和资产总额在全国占比例最高,其中东部资产总额占比59.5%,中部、西部和东北部资产总额分别占比14.9%、18.5%和7.1% 。区域金融发展差异过大会加剧区域经济的差距,不利于我国区域间协调发展战略的推进。在此之际,正确认识区域间金融发展差异问题的存在,了解区域金融发展差异的现状及其变化趋势成为解决区域金融发展不平衡的首要问题。

二、文献综述

本部分主要从国外研究与国内研究两部分进行综述。

(一) 国外研究

R.W.Goldsmith在其代表作《金融结构与金融发展》(1969)中最早开始探索金融结构与经济增长二者之间的关系,通过实证分析,他发现了金融发展与经济增长二者之间具有同步变化的关系。R.W.Goldsmith提出了以“金融相关比率(Financial Interrelations Ratio,FIR)”作为衡量金融发展的指标。该理论的缺陷是研究成果缺乏理论证明,并且未能说明金融发展与经济增长之间的因果关系。

R.Mckinnon提出了以货币化比率(即货币存量与国民生产总值的比值)来衡量国家或地区的金融发展水平,但对我国而言,省级或区域的货币存量数据难以收集,因此我国学者较少采用货币化比率来作为金融发展水平的指标。King和Levine(1993)通过对多国数据的处理,得出金融发展与经济增长二者之间存在显著的正相关关系 。Luigi Guiso、Paola Sapienza和Luigi Zingales(2004)以居民从当地信贷市场获得贷款的概率为指标衡量区域金融发展水平。

(二)国内研究

在区域金融发展差异方向,国内研究的主要分析方法有定性分析和定量分析两种。采用定性分析方法的研究主要集中于区域金融发展差异的形成原因、区域金融资源配置差异、区域金融协调发展策略等领域。刘仁伍(2002)最早讨论了金融结构及安全性指标和衡量金融发展可持续性的评估指标,启发了后继学者对金融结构和金融发展等领域的研究。张企元(2006)提出了区域金融结构性调控的观点,并建议用贷款总额占GDP的比例来计算“金融相关比率”。杜家廷(2010)从金融地理学视角出发,强调了空间要素在协调区域金融发展中的重要性。

采用定量分析方法的研究大部分在区域金融发展差异测度、区域金融发展差异动态特征、区域金融发展对经济增长的影响差异等领域。大量的研究集中于此。李钊、王舒健(2009)以金融聚集理论为依据,运用聚类分析方法对我国各省份的金融发展水平进行分析,认为目前我国区域金融发展的差距有进一步扩大的趋势。李敬、冉光和、孙晓铎(2008):通过计算1978-2004年间银行业贷款与GDP之比的基尼系数、泰勒指数和对数利差均值指标来反映我国区域金融发展的省际差异、城乡差异和三大区域之间的差异,得出我国区域金融差异经历先缩小后扩大的过程。田菁(2011)选取了金融中介发展指标、资本市场发展指标和保险市场发展指标为区域金融发展水平的衡量指标,并采用了主成分因子的分析方法和变异系数法对2008年我国区域金融发展差异进行考察,结论表明我国区域金融发展的差异主要表现为金融总量上的差异。

三、实证分析

本文采用以实证分析为主的定量与定性相结合的方法,选取2000-2012年我国东部、中部和西部三大区域的相关金融经济数据,运用R软件进行实证分析,得出我国区域金融发展差异的现状及这13年来区域金融发展差异的变动趋势。

(一)数据说明

本文原始数据来自中国统计年鉴,中国金融运行报告及各省统计年鉴,各省GDP、存贷款额均为年度数据,样本期间为2000-2012年,数据均为现价表示。金融相关比率选取为年度存贷款余额与GDP之间的比值,泰尔指数模型采取GDP加权法。

(二)指标模型的选择

本文以金融发展理论、区域经济学中的基本理论作为研究依据,来选择测度我国区域金融发展差异水平的计量指标。

R.W.Goldsmith在研究国别之间的金融发展差异问题时,他选择了金融相关比率FIR(即金融资产与实物资产价值的比值)作为主要指标。金融相关比率能够较好地反映区域金融发展水平,因此本文选择了金融相关比率作为指标之一。

鉴于目前学术界还没有专门用来测度区域金融发展差异的模型,本文借用反映收入差距的泰尔指数模型来测度金融差异。泰尔指数模型相比于其他反映收入差距模型的最大优势在于,该指数在衡量差异水平时可以将总差距细分为组内差异和组间差异,并可计算出不同差异对总差异的贡献率。因此选择泰尔指数作为计量模型可以有效地分析我国区域金融发展的差异

(三)金融相关比率分析:区域金融发展水平的直观对比

金融相关比率为一国或地区在一定时期内金融活动总量与经济活动总量的比值,反映该国或地区的金融发展程度。在一定的国民财富或国民产值的基础上,金融相关比率越高,则表示相应的金融体系越发达;反之,若金融相关比例越低,则相应的金融体系越不发达。

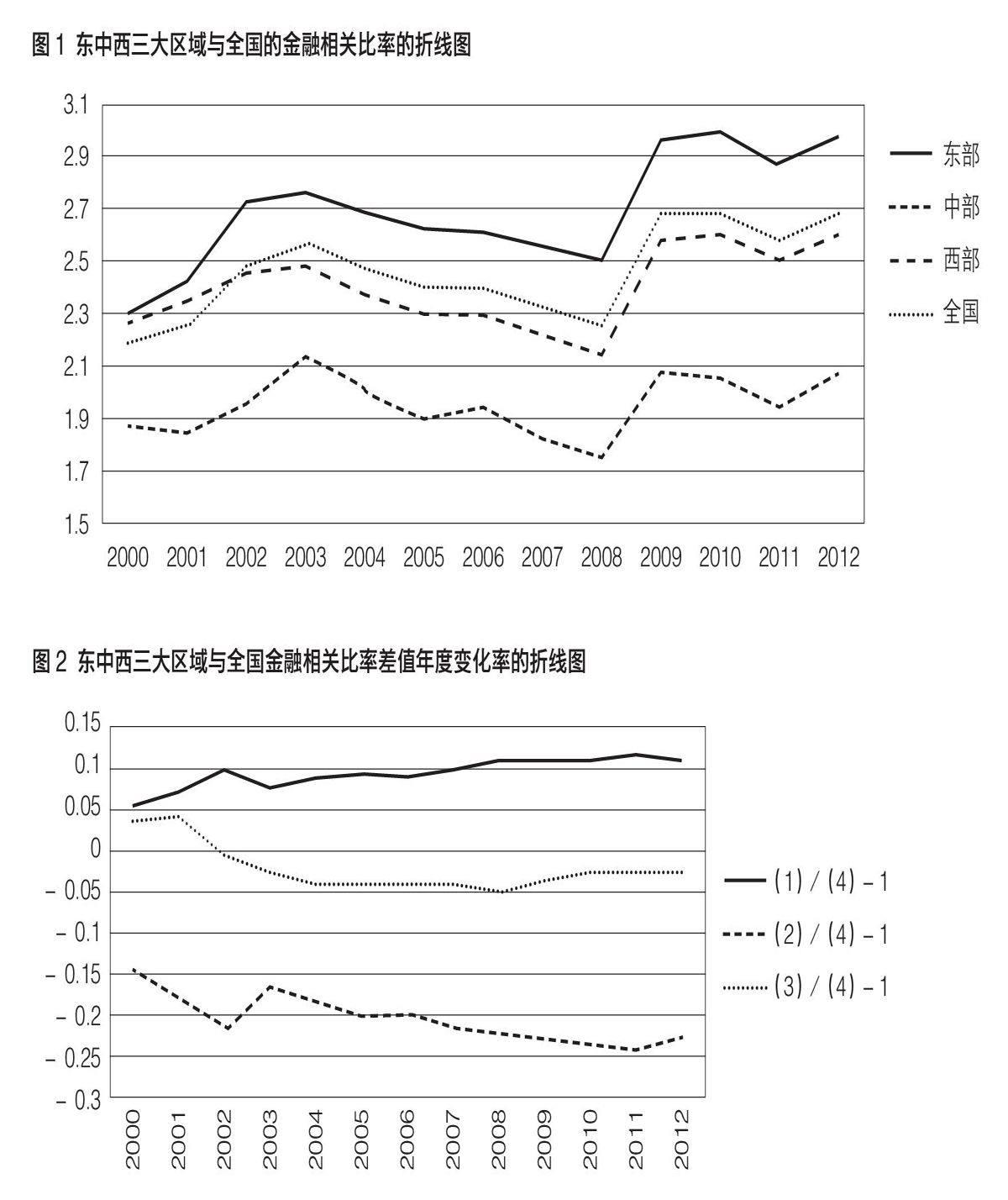

从图1来看,可以得出如下结果:

东中西三大区域与全国的金融发展变化趋势趋同,其中东部金融发展水平最高,西部次之,中部最低;除东部外,中西部及东北部的金融发展的水平均低于全国水平。

在2000-2003年,三大区域金融发展水平有一个较快的增速(除中部在2001年间略有下降),并同时于2003年底达到小峰值;而在2003-2008年,各区域的金融发展水平经历一个缓慢下降的过程,于2008年底达到谷值;在2009年中,各区域的金融发展水平有大幅提高,甚至均超越2003年的峰值时期;在2009-2012期间各区域的金融发展水平较为稳定。

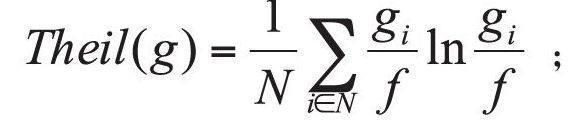

从图2来看,可以得出如下结果:

东中西三大区域与全国金融相关比率差值年度变化率呈现出较为明显的阶段性特征,本文将所考察期间分为两个阶段。

在2000-2003年期间,三大区域金融发展差异较为动荡,整体呈现出差异迅速扩大势态。在2000年末,东部与西部二者的金融发展处于同一水平,而在接下来的三年里,二者的差距迅速拉开,东部金融发展水平走高,而西部的金融发展水平则从略高于全国平均水平下降至低于全国平均;在2000-2002年,东部与中部的差距不断扩大,而在2003年度二者的差距有所缩小,但差异程度仍是三大区域之间的最高水平。西部与中部的金融发展差异经历先快速扩大后快速缩小而后缓慢扩大的过程,2003年底二者的差异水平为考察期间最低。

在2004-2012年,各地区的金融差异水平趋于稳定。东部地区的金融发展水平持续走高,东部与西部之间的差异水平较为稳定,而东部与中部之间的差异则缓慢扩大;中部与西部二者的金融发展差异缓慢扩大。

在2000-2012年的考察期间内,东部金融发展水平一直远高于全国平均水平,西部除2000、2001两年度略高于全国平均水平外,之后的11个年度均略低于全国平均水平,而中部则一直远低于全国平均水平,且无收敛趋势。总而言之,东中西三大区域之间的金融发展差异总体呈现先震荡式扩大,后平稳维持的状态。

(四)泰尔指数法:差异水平测度的模型选择

泰尔指数的大小反映各区域金融发展差异的大小,二者呈反向变动关系。通过观察和比较泰尔指数的时间序列可以得出所考察年份区间内差异的动态变化,此外也可以利用折线图来更为直观地描述差异的变动。泰尔指数的计算公式为:

;

其中,N表示地区的个数, 表示第i个地区金融发展水平,f表示全国金融发展水平的均值。

将泰尔指数分解为包含区域内差异和区域间差异的两部分,设E、M和W和分别表示东部、中部和西部三大区域,TE、TM和TW则各自代表这三个区域的区域内金融发展差异,则:

其中GE,GM和GW分别表示东部、中部和西部各区域的GDP占全国GDP的比例, 表示第i个省份的GDP占全国GDP的比例;FE,FM和FW分别表示东部、中部和西部三大区域的金融机构年末存贷款总额占全国金融机构年末存贷款总额的比例, 表示第i个省份的金融机构年末存贷款总额占全国金融机构年末存贷款总额的比例。

以各区域的GDP占比为权数可以得出区域之间的金融发展差异的泰尔指标:

进一步可得出总的泰尔指数:

用R软件对2000-2012年间的数据进行计量分析,得出四大区域年度的泰尔指数。

从图3来看,可以得出如下结果:

在所考察期间内,全国金融发展差异的变动趋势与东部金融发展差异的变动趋势大体趋同,东部区域金融发展差异水平最高,西部次之,中部最低;除东部外,中部和西部的区域金融发展差异水平均低于全国平均水平。

在2000-2002年,东部和中部两大区域的金融发展差异水平有所上升,并于2002年底达到峰值(中部于2001年底达到峰值,2002年较之2001年水平略有下降);在2003-2004年,东部区域内的金融发展差异经历一个下降的过程,并于2004年底达到谷值;中部在2003年经历区域金融发展差异水平大幅下降的过程并在当年年底达到谷值,区域内的金融发展差异于2004年有所升高;而在2000-2004年期间,西部的区域内金融发展差异经历一个缓慢上升的阶段。

在2005-2009年期间,东部、中部和西部区域内的金融发展差异均经历一个缓慢上升的阶段,并于2009年达到小峰值,在此后的2010-2012年,东中西三大区域的区域内金融发展差异水平均有所降低。

总的来看,在2000-2012年的考察期内,东部和中部两大区域区域内省际之间的金融发展差异经历先震荡(快速扩大继而迅速缩小)之后较长时期内保持较为稳定的水平;西部区域内省际之间的金融发展差异一直处于较为平稳的水平。

从图4来看,可以得出如下结果:

全国总体差异的变动趋势与组内差异的变动趋势大体趋同,其中,组内差异为全国总体差异的主要部分,贡献率为81.16%~93.60%;组间差异对总体差异的贡献较小,贡献率为6.40%~18.84%。

在考察期间内,组间差异虽占比较小,但贡献率却呈现出不断增加的趋势。

在2000-2002年间,总体差异、组间差异和组内差异均在经历一个较快的增速后于2002年年底达到峰值,该峰值为考察期间的峰值,并且三者都在2003年间较快下降,在随后的2004-2012年维持一个较为稳定的水平。

四、 研究结论

经过以上分析,得出以下四点结论。

一是东部的金融发展在量和结构上均处于领先水平,在全国的金融发展中起到的带动作用越来越强;中部的金融发展长期落后于其他两个区域,金融总量不足且金融结构不优,金融发展的后劲不足;西部的金融发展远落后与东部,却优于中部,金融结构较优但量上有所不足。中部和西部的金融发展水平长期落后于全国平均水平。

二是在2000-2003年考察期内,各区域金融发展为加速阶段,区域间金融发展差异也快速拉开;2003-2008年各区域金融发展进入平稳下滑阶段,区域间金融发展差异大体维持在稳定水平;2008年底由美国次贷危机演变而来的金融危机影响到我国,政府以“四万亿救市计划”为代表的宏观调控的影响直接反映在指标和模型之上,各区域GDP增速放缓而金融活动增速基本维持往年,因此在2009年的FIR迅速攀升,金融发展加速,三大区域之间的金融发展差异略有升高;2009-2012年,各区域金融发展水平基本维持,区域之间的金融发展差异也进入平稳维持阶段。

三是在2000-2012年所考察期间,三大区域的金融发展经历虽有动荡但整体上升,区域间的金融发展差异先快速扩大(2000-2003)而后平稳维持(2004-2012)。

四是三大区域内部省际之间的金融发展差异远高于区域之间的差异,但自2003年以来区域间差异的贡献率不断上升,区域内部差异的贡献率随之下降。说明区域内省际间的金融发展差异仍是我国区域金融发展不平衡的主要原因,但区域之间的金融发展差异也越来越明显,这个现象应该得到学术界更多的重视和探讨。

注释:

① 中国人民银行从2004年始发布的《中国区域金融运行报告》中将我国分为东部、中部、西部和东北部四大区域,其中东北部包括辽宁、黑龙江和吉林三省。本文延续传统的东中西三部的划分方法,其中辽宁属于东部区域,黑龙江和吉林属于中部区域。

参考文献:

[1]爱德华·肖.经济发展中的金融深化[M].上海:三联出版社,1988.

[2]刘仁伍.金融结构健全性和金融发展可持续性的实证评估方法[J].金融研究,2002(1).

[3]赵伟,马瑞永.中国区域金融增长的差异——基于泰尔指数的测度[J].经济地理,2006(1).

[4]田霖.区域金融综合竞争力的聚类分析与金融资源的优化整合[J].金融观察,2006(2).

[5]张企元.区域差距与区域金融调控[J].金融研究,2006 (3).

[6]郑长德.中国转型时期的金融发展与收入分配[M].北京:中国财政经济出版社,2007.

[7]李敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008(3).

[8]李钊,王舒健.金融聚集理论与中国区域金融发展差异的聚类分析[J].区域金融,2009(2).

[9]黄桂良.国内外区域金融差异研究综述与简评[J].区域金融研究,2010(7).

[10]杜家廷.中国区域金融发展差异分析——基于空间面板数据模型的研究[J].财经科学,2010(9).

[11]田菁.中国区域金融发展:差异、特点及政策研究[J].财经问题研究,2011(2).

[12]King Robert G,Levine Ross.Finance and Growth:Schumpeter Might Be Right[J].Quarterly Journal of Economics,1993(108).

[13]Luigi Guiso,Paola Sapienza,Luigi Zingales.Does Local Financial Development Matter?[J].Quarterly Journal of Economics,2004(119).

(编辑:韦京)

猜你喜欢

南水北调与水利科技(2016年6期)2017-01-06 13:03:59

农业与技术(2016年20期)2016-12-08 20:57:00

湖北农业科学(2016年18期)2016-12-08 16:36:40

价值工程(2016年29期)2016-11-14 00:44:40

河北渔业(2016年9期)2016-11-05 10:24:29

现代经济信息(2016年18期)2016-08-10 10:35:17

青年文学家(2015年29期)2016-05-09 15:09:06

商(2016年7期)2016-04-20 17:56:29

安徽农学通报(2015年15期)2015-08-19 01:32:22

绿色科技(2015年6期)2015-08-05 19:08:45