工资薪金所得个人所得税税收筹划浅析

2014-04-29 23:19:29曹磊吴国燕刘慧

中国经贸 2014年18期

曹磊 吴国燕 刘慧

【摘 要】个人所得税作为直接税的一种,是我国税收体系中的重要组成部分。其中,又以工资薪金所得缴纳的个人所得税所占比重最大。2011年9月1日起,工资薪金所得由原来的九级超额累进税率调整为现在的七级。本文分析了税收筹划的可行性条件,并提出了工资薪金的个人所得税筹划方法,以期能达到有效降低员工税收负担的目的。

【关键词】个人所得税;税收筹划

一、个人所得税与税收筹划概述

1.个人所得税概述

目前,我国的个人所得税法体系由个人所得税法、个人所得税法实施条例(1994年1月28日颁布)、税收征管法(2001年4月28日颁布)以及由中国各级税务机关发布的有关个人所得税征管规定构成。个人所得税作为直接税的一种,是我国税收体系中的重要组成部分。个人所得税法及实施条例已于2011年6月30日通过修订,于2011年9月1日起施行。个人所得税法对个人所得进行了界定,主要包括:工资、薪金所得、个体工商户的生产、经营所得、对企事业单位的承包经营、劳务报酬所得、利息、股息等。其中,工资薪金所得缴纳的个人所得税所占比重最大。对于工资薪金所得的费用扣除标准,也进行了几次调整。在1980年至2006年的20多年间,我国个人所得税工薪所得费用扣除标准为800元/月,2006年改为1600元/月,2008年3月1日起由1600元/月提高到2000元/月,2011年9月1日提高到3500元/月,另外,税率也由之前的九级超额累进税率调整为现在的七级。

2.税收筹划及可行性研究

税收筹划是指在遵循税收法律、法规的情况下,企业为实现企业价值最大化或股东权益最大化,在法律许可的范围内,自行或委托代理人,通过对经营、投资、理财等事项的安排和策划,以充分利用税法所提供的包括减免税在内的一切优惠,对多种纳税方案进行优化选择的一种财务管理活动。

企业进行税收筹划的可行性主要有以下三个方面:一是企业整体化运作,集团化经营为做好税收筹划奠定了前提条件。二是企业可支配现金相对来说比较充足,资产的流动性比较强,不会制约企业税收筹划方案的选择。三是企业的发展战略目标明确、清晰、可行,并且有其长远的发展规划,不能因为税收筹划而使企业的发展战略受到损害。

二、个人所得税税收筹划的基本方法

对于工资薪金所得个人所得税的税收筹划的基本方法主要有:

1.选择合理的薪酬发放形式

薪酬的发放形式主要有工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。对于不同薪酬待遇的员工,可对其薪酬发放形式进行适当筹划,以达到减轻税负的目的。

2.利用延期纳税

纳税人在税法规定的范围内,利用企业财务会计与所得税会计之间的差异或其它可选择的税收条款,合理延迟履行纳税义务的时间,以获得免息资金运用的好处。

3.充分运用税收优惠及费用扣除标准

税收优惠是国家为了某种目的或某种原因,通过减少纳税人的纳税义务,把原本属于国家的财政收入无偿地让渡给纳税人的一种税收措施。具体包括减税、免税、设定纳税起征点、税率差异和特殊规定等。税收筹划可以充分运用国家税收优惠政策,使税负最轻。

4.合理缩小税基

在法律允许的范围内,纳税人应尽可能减少应纳税所得额,缩小税基,降低适用税率。企业可充分利用个人所得税的费用扣除标准,将各类保险或公积金在规定范围内充分列支,以期使应纳税所得额最小化。

三、工资薪金所得个人所得税税收筹划实务

1.薪酬发放形式的税收筹划

薪酬发放形式的不同,税收筹划效果也不同。影响工资薪金个人所得税的因素是应纳税所得额及所适用的税率,进而影响税收负担。税法规定,除了工资以外,如半年奖、季度奖、加班奖、先进奖、考勤奖等,也应与当月工资、薪金收入合并,按规定缴纳个人所得税。如果年收入确定,对于不同的薪酬形式,可以采用每月平均的方式、季度奖方式、全年一次性奖金等方式进行发放。其中,纳税人取得的全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(1)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(2)将雇员个人当月内取得的全年一次性奖金,按本条第(1)项确定的适用税率和速算扣除数计算征税,计算公式如下:

①如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

②如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

例1:张某为某企业普通职员,2013年度每月工资为3800元,另外有48000元奖金,对48000元奖金进行税收筹划。方案1:若采用工资+奖金模式,每月奖金4000元,则:每月应交个税=(4000+4000-3500)*20%-555=345(元)

全年应交个税=345*12=4140(元)

方案2:若采用年终奖模式,每月工资3800元,年终奖48000元。則:

每月应交个税=(4000-3500)*3%=15(元)年终奖=48000 *10%-105=4695(元)

全年应交个税=4695+15=4710(元)方案3:若采用工资+季度奖模式,每季度奖金12000元,则:平常月份每月应交个税=(4000-3500)*3%=15(元)

季末月份每月应交个税=(4000+12000-3500=2120(元)

全年应交个税=15*8=2120*4=8600(元)

因此,不同的薪酬发放形式会产生不同的筹划效果,最优方案是把所有奖金在全年进行分摊,以使其适用的个人所得税税率最低,通过各个期间薪酬均衡化发放,降低税负。在此案例中,运用合理的发放形式将工资薪金进行分摊,以规避集中支付造成的应纳税所得额升高,进而造成税率爬升、税负增加的情况。

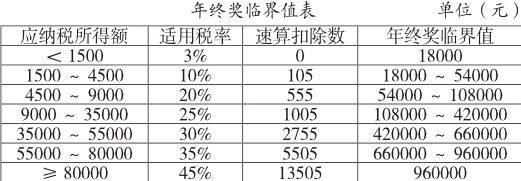

2.年终奖的税收筹划

由于年终奖金计税方法是按照取得的全年一次性奖金除以12个月的商数确定适用税率和速算扣除数。因此在实际操作过程中,往往会出现在某些年终奖金区间内,可能会出现税前年终奖金多,而员工实际获得的税后奖金少的反常情况。这是因为超过了一定的年终奖临界值,年终奖税率提高到另一个较高值,应交个人所得税也会随之增加。

例2:A公司张某月工资4000元,年终奖为54120元,李某月工资3800元,年终奖为53820元,则:

张某年终奖=54120 *20%-555=10269(元)张某税后奖金为54120-10269=43851(元)李某年终奖=53940 *10%-105=5289(元)李某税后奖金为53940-4134=48651 (元)

张某税前比李某的年终奖多,但税后年终奖却少于李某,这是因为张某全年一次性奖金除以12个月的商数4510适用20%的个人所得税税率,而李某全年一次性奖金除以12个月的商数4495适用10%的个人所得税税率。因此,在实际税收筹划中,我们特别要注意工资薪金七级个人所得税累进税率所对应的年终奖临界值。

随着公司的不断发展壮大,公司还可以在将来发展到某个阶段时采取股权激励方式,这样既可以推迟工资报酬的支付,带来纳税时期的延迟,又可以提升职工的积极性和责任感。

3.税前扣除项目的税收筹划

(1)货币收入福利化

目前,我国工资薪金个人所得税税率是超额累进税率,当累进到一定程度,税率会提高到一个新的级次,新增薪酬带给个人的可支配现金将会逐步减少。从税收筹划角度考虑,应把个人货币性工资转为提供必需的福利待遇,在满足其消费需求的同时,可少缴个人所得税。同时,该福利支出也可以在企业所得税税前扣除,降低企业税收负担。因此,在税法规定范围内,应直接给职工提供福利待遇,如教育投资、娱乐休闲、交通补贴等,以避免奖金支付过于集中。

根据税法规定,差旅费补贴、误餐费补贴、独生子女补贴不列入计税工资、津贴范围之内,可在税前据实扣除,因此可据实发放。公司自建食堂为职工提供免费工作餐;为员工提供免费体检等医疗服务;为在职员工进行免费的培训等,都可以作为福利费计入公司费用在计算企业所得税前扣除。而通讯补贴、交通补贴虽各地税务机关政策不同,但总的原则应并入工资薪金收入内,在此可以按照一定的标准报销,通过发票报销形式作为企业所得税税前扣除项目。

(2)合理列支“五险一金”

根据税法规定,企业和个人按照国家或地方政府规定的比例计提并向指定机构实际缴纳支付的养老保险、医疗保险、住房公积金等,不计入个人当期的工资、薪金收入,免征个人所得税。个人领取以上保险、公积金时也是免征个人所得税。单位可以充分利用此政策,以当地政府规定的各类保险、住房公积金最高缴存比例为职工缴纳保险和公积金。

四、工资薪金所得个人所得税税收筹划的风险及防范

个人所得税税收筹划是一项涉及人事、财务等多部门配合的综合性工程,包括薪酬发放、保险缴纳、补贴方法等各方面。在设计税收筹划方案时,一定要注意方案的可操作性,关注税收筹划的效益,片面追求税收筹划效果而对企业现金流、日常经营造成影响,结果只能适得其反。税收筹划风险包括税收法律法规、税收政策变化的风险、税务机关认定风险和财务风险。因此,企业应及时与税务机关沟通协调,防范税务风险。

參考文献:

[1]凌栗.浅谈我国的个人所得税税收筹划[J].财会研究,2008(5):25-27

[2]李大明.论税收筹划的原理及其运用[J].中南财经政法大学学报,2002(6):53-54

猜你喜欢

法律方法(2022年1期)2022-07-21 09:17:24

学生天地(2020年35期)2020-06-09 03:00:58

东坡赤壁诗词(2019年5期)2019-11-14 10:36:10

税收征纳(2019年10期)2019-02-19 22:57:56

湘江青年法学(2018年1期)2018-05-29 01:13:52

资源节约与环保(2018年1期)2018-02-08 02:17:30

朝阳法律评论(2017年1期)2017-06-05 01:33:59

商业会计(2016年1期)2016-02-18 21:56:01

小说月刊(2014年3期)2014-04-23 08:58:22

检察风云(2012年3期)2012-10-27 05:07:30