非标与房地产:宏观经济分析新结构

2014-04-29 00:44:03谭松珩

时代金融 2014年17期

关键词:非标

【摘要】2013年3月,银监会下发了“8号文”,监管限制银行理财资金投资非标准化债权的总额。由于理财资金运用受控,银行大幅转弯,使用自营资金购买非标准化债权。但银行的这一行为,导致了整个货币流动结构的改变,给传统宏观经济分析框架带来了挑战。本文通过对货币创造和资产流动性等因素的梳理,调整了宏观经济分析框架以适应自营资金购买非标导致的经济结构转变。

【关键词】非标 宏观经济分析 货币派生结构

一、综述和背景简介

2013年是注定是金融市场不平凡的一年,在中国经济没有大幅走高的基本面下,债券市场却出现巨幅抛售潮;而外汇占款大量增加、M2增速符合预期和存款迅速增加却并未带来资金利率的下行;而大宗工业品价格也走出了奇怪的路径:处于旺季的3~4月、9~10月,大宗商品价格却大幅下滑,反而是淡季的5~6月和11~12月,大宗商品迎来了上涨。用传统宏观分析框架已经无法解决这些矛盾。

而在这些理论与实际的矛盾背后,隐藏的是货币派生结构的变化。

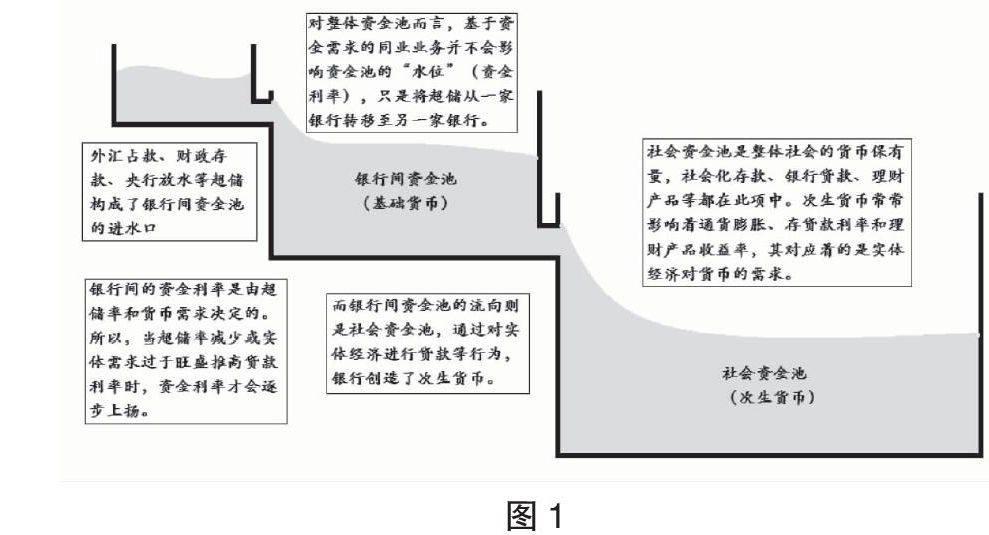

如果把货币看成润滑经济社会前进的水,那么经济体创造货币的过程就需要两个资金池:银行间资金池和社会资金池,银行间资金池的水通过“货币乘数”的管道流入社会资金池,变成社会存款和贷款,影响着物价和存贷款利率。

作为“水位线”的指标,资金利率和存贷款利率都由自身的供需决定,两者也有替代性:当社会资金池的收益率足够高时,金融机构便会减少银行间投资;而当银行间资金池的收益率足够高时,金融机构也会把资金回收到银行间资金池中。这样的传统货币派生结构正如下图所示:

2011年,在经济刺激尾声,实体经济对货币的需求也达到了高峰,同时央行开始收紧货币政策,连续上调准备金,这导致了资金利率和贷款利率迅速上行。大量企业被迫转向小额贷款和私人借款市场,刺激了小贷行业的爆发性增长,而银行则为了争夺流失的存款和贷款客户,被迫抬高了理财产品的收益,并用理财产品资金投入实体。

因此,传统的货币派生结构导致了银行间利率、贷款利率和理财产品收益率(此时非标资产的货币需求被理财资金,即社会资金池满足)同步上行。而后也正如传统宏观分析框架所预示的那样:2012年随着企业倒闭潮的来临和央行的救市措施,资金利率、贷款利率和理财产品收益率迅速回落。

二、货币派生结构的改变

但基于传统货币派生结构的分析框架在2013年遇到了挑战。从货币政策上来说,2013年以来人民银行并未进行任何紧缩性调整,直到2014年2月资金异常宽松后才重启了正回购;从实体需求上来说,2013年的实体货币需求与14%的M2增长相匹配,并没有脉冲式的增长;同时,虽然外汇占款曾在6月遭受了冲击,但总体看,2013年由于巨大的人民币升值预期,外汇占款的增量依然明显。从外部环境变化上看,怎么都不至于促成“贷款利率上涨幅度远小于资金利率上涨幅度”的奇怪现象。

而这样的现象,则是货币派生结构发生变化推波助澜导致的。2013年3月银监会为了监管银行表外资产,下发8号文,对理财产品进行总量控制。与具有同业担保的非标产品相比,银行间传统的投资项目债券和同业存放利润太低,因此银行选择了使用自营资金购买非标资产。这一金融创新从根本上改变了货币的结构。由于之前覆盖非标资产的理财产品资金属于社会资金池,因此理财产品收益率(非标资产利率)与贷款利率同向變动,而在8号文监管之下,非标资产转向了向银行间资金池抽水,而非在社会资金池中调配调配流动性,因此,货币系统的结构变成了:

由于派生货币的快速增长,社会资金池积累了巨大的货币存量:2013年M2增量较大,新增社会融资也达到历史次高水平,且贷款利率增幅并不大;但与之相对的则是银行间资金池被非标资产吸干,为了维持正常流动性,银行抛售了国债,并抬高了资金利率。而钱荒也是因为配置过多的非标资产和标准债券相比,其流动性较差,因此在关键时点上,资金利率总是会呈现脉冲式的增长。

三、新的框架下的经济展望

2013年初,伴随着政府的救市和人民币强烈升值预期,外汇占款在一季度增长迅速,同期房地产销售数据一片大好;但在“新国五条”的预期下房企拿地幅度较小,房企积累了大量现金,为三季度爆发性投资打下了基础。

热钱也有长短,做长期资产套利的热钱被称为长端热钱,做短期资产套利的热钱被称为短端热钱。2013年6月伯南克释放QE缩减信号,市场却错误解读为加息预期,引发了热钱大出逃,直接导致了6月中国钱荒的爆发。6月后,由于M2增速过快,人民银行开始实行中性货币政策,在非标资产抽水的背景下资金利率直线上升,为长端套利迎来空间。

但2013年12月美联储便释放了较强的缩减QE,至2015年完全退出QE的行动信号,并在2014年开始缩减QE,美国长期利率极可能将会在2年内恢复正常,长端套利热钱只可能会进一步流出而非流入,虽然从总量上看,由于短端热钱的补充,外汇占款可能仍将继续增加,但长端热钱的出逃将导致长期资产价格的下跌。

热钱短进长出对长期资产而言并不是好事:利用短端套利资金满足融资需求是严重的期限错配,若美国突然加息,短端热钱出逃对实体将是毁灭性的打击;而如果忽略短端资金,在长端热钱出逃的背景下将会推高资金成本,实体就只能走向去杠杆。

从房地产行业供需来看,由于资金成本上升,7%的按揭贷款利率已经很难吸引到银行,这将出部分刚性购房需求者,同时投资购房者会发现购买房地产信托的收益要高于直接购房。加上偿付周期临近,热钱短进长出,地产商的资金链和对资金成本的容忍能力也受到了挑战,而更加需要注意的是,低位的房屋销售和高位的土地购置、在建房屋之间的矛盾,都在提示2014年房价下跌的巨大压力。

古代先贤孟子曾说:“莫非命也,顺受其正,是故知命者不立于岩墙之下。”房地产销售和土地购置、新开工数据的背离;热钱短进长出的错配和经济下行、偿付高峰期的即将来临都在提示着我们,风险正在逼近,金融机构和监管者应该积极做好准备。

作者简介:谭松珩(1989-),汉族,重庆万州人,毕业于重庆大学,就职于富滇银行总行,研究方向:金融市场。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28 07:33:34

机械工业标准化与质量(2022年5期)2022-08-12 02:36:52

机械工业标准化与质量(2022年6期)2022-08-12 02:07:26

装备制造技术(2021年2期)2021-07-21 05:38:22

制造技术与机床(2019年7期)2019-07-22 03:42:48

金融法苑(2018年2期)2018-12-07 00:59:46

石油化工建设(2018年3期)2018-11-30 02:03:08

大陆桥视野·下(2017年8期)2017-09-19 23:30:47

项目管理技术(2016年8期)2016-05-17 05:39:19

项目管理技术(2016年8期)2016-05-17 05:39:18