“宝宝”争夺战

2014-04-29 00:44胡静

中国西部 2014年7期

胡静

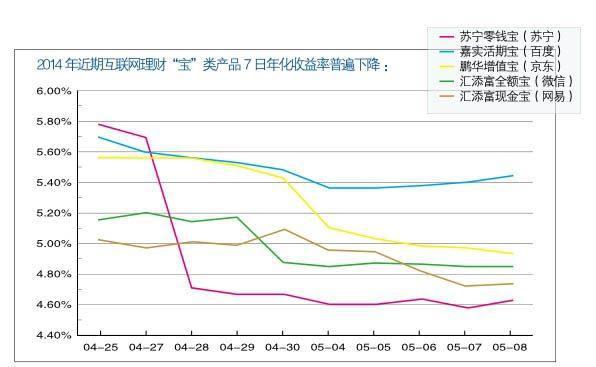

2014年6月,首只互联网货币基金——余额宝,正式诞生一周年。然而,在这样值得纪念的日子,“宝宝们”不仅没有欢快起舞,反而步履维艰,年化收益率频频“破5”。有媒体称,宝类产品正在遭遇史上最大的收益“信任危机”。

而恰逢此时,平安好房网6月6日宣布推出金融购房类“宝”产品“好房宝1号”,并称之为第一款“互联网+房地产+金融”产品,敲出了“江山代有才人出”的节奏。

“破5”“宝宝”深陷危机?

宝类货币基金收益率“破5”。

美国的先例是否预示着中国“宝宝”们的明天?

“其实,宝类货币基金收益率‘破5属于正常现象,表示整个市场的资金价格——也就是利率——在下降。”四川省金融与财贸经济研究所专家罗志华在接受本刊记者采访时表示。

依靠“余额宝”一飞冲天的天弘基金对“破5”也发出了声音。“货币基金不等同于存款,收益是波动的,春节前后货币基金的收益高达5%-6%是由于季节性因素导致的,并非常态,其收益会随着市场利率的下降而向正常水平回归。” 天弘基金高级策略分析师刘佳章告诉本刊记者,天弘基金会持续做好投资者教育,帮助投资者建立正确的心理预期。

西南财经大学教授、中国支付体系研究中心副主任帅青红则认为,“宝宝”们遭遇这次危机,是源于用户逐渐认识了“宝宝”们赢利的本质、银行采取了对策、监管部门加强了风险警示。

“宝类产品是有生命周期的,随着利率市场化改革和宝类产品同业存款业务的不可为继,‘余额宝们在未来或将消失。这在美国和日本有过先例。” 帅青红告诉本刊记者,“例如,10多年前诞生的美版余额宝——PayPal货币基金——就已于2011年关闭。”

谈到PayPal货基无奈清盘,帅青红认为原因主要有两点:

其一,美国利率市场化程度高,套利空间较小,PayPal推出的“余额宝”收益率与活期存款利差不大,以至资金规模最高也就十亿美元左右;

其二,金融危机后美国实行了超宽松货币政策,推出了量化宽松购买资产大肆放水美元的计划,并且将利率降低至零水平,导致PayPal货基最终不得不销声匿迹。

美国的先例是否预示着中国“宝宝”们的明天?

对此,刘佳章表示,从美国货币基金的发展历史来看,从上个世纪70年到现在,虽然期间也经历了利率市场化,甚至是2008年金融危机后的近“零利率”时代,但是货币基金依然在其百姓理财中占有极大的份额和规模。

“因此我们也有理由相信,余额宝作为既能满足百姓日常理财需求、现金管理的需要,又能通过互联网这一工具实现与网络购物、缴费、转账等紧密结合的需要,会具有很强的产品生命力。”刘佳章告诉记者。

对于“余额宝”们消失论,罗志华也持反对意见。“这是不太可能的。首先,货币市场不会消失,货币基金就不会消失;其次,通过互联网销售货币基金的方式也不会消失。”罗志华表示,“宝类货币基金的电商平台提供的客户体验度比银行有优势;而且规模大的“宝宝”跟银行的议价能力更强,可能比银行发行的货币基金收益率更好。”

新生,“好房宝”横空出世

你要买房吗?玩好房宝吧。

“好房宝”“项庄舞剑”意在“房”。

就在“宝宝”危机之争此起彼伏的时候,又一个新“宝宝”——“好房宝”——横空出世。

“你要买房吗?玩好房宝吧。既可理财,还可获得购房补贴。”自“好房宝”上线以来,掀起了新一轮的宝类产品关注热潮。据平安好房网相关负责人透露,从6月6日开放预约到6月9日,四天时间的预约量达20万人次。

“宝”迷们所关心的是,与开山鼻祖“余额宝”相比,“好房宝”具有怎样的优势?能否带来更大的收益?

该负责人表示,由于平安好房网是平安集团旗下的全资子公司,得到了平安大华基金、平安付、平安银行等众多兄弟公司的合作。这是其他一些类似产品所不具备的潜优势。

“从消费者角度来说,购买一个产品,最关心的肯定是产品收益的持久稳定性,以及安全可靠性。”平安好房网首席互联网金融运营官韩晓告诉本刊记者,“此次‘好房宝1号还得到了平安保险的保障,实现100%赔付,这给消费者的资金安全很大的保障。”

一款通过保险来实现零风险的理财产品,对具有资金安全需求的投资者来说,吸引力不言而喻。

然而,不少业界人士却认为,“好房宝”“项庄舞剑”意不在此。

“‘好房宝主要是为了吸引消费者买房,在房地产低迷情况下,利用互联网的销售模式创新。”帅青红告诉本刊记者。

好買基金研究中心认为,地产作为人生最大的投资之一,有多少人会仅凭网络工具线上交易,平安好房此举更多的是扮演地产行业的搅局者,而非互联网金融。

更有业界人士表示,对于理财产品而言,“好房宝”只是带上了互联网、房地产帽子的噱头而已。

对于此类质疑,平安好房网相关负责人表示:“根据设计的初衷,‘好房宝并不是一款普通的理财产品,它的最大意义是横跨了‘互联网+房地产+金融三个领域,在房价日益高企的情况下,能够用金融助力消费者买房。‘好房宝将会是一个系列产品,近期试水的“好房宝1号”,针对的是在半年内有意向购房的消费者。”

该负责人的回应,印证了“好房宝”当前“项庄舞剑”意在“房”。

“如今各地楼市成交处于胶着状态,但这并不表示普通消费者没有改善居住的需求了,而是大部分人处于观望状态,许多消费者都在等待更好的时机,或是寻找更优质的房源,或是期望更多的补贴。” 平安好房网COO庄诺告诉本刊记者,而“好房宝”的推出,正是给这部分犹豫的消费者一个一边等待一边寻觅好房源的新产品。

新生的“好房宝”也赢得了房地产商的肯定。“这是一种创新,”万科集团董秘谭华杰告诉本刊记者,“对房地产公司来说,这种新生的互联网工具可以提高效率,节约成本。我们非常乐意与这种新兴的公司进行探讨。如有合作机会,也愿意合作。”

创新,“宝宝”力闯新未来

宝类产品是否还具有可持续创新力?

互联网金融是大勢所趋。

如此看来,在宝类货币基金频频“破5”的关键时刻赶来救场的新生儿——“好房宝”,与互联网金融创新者还有一定距离。

目前层出不穷的宝类产品是否还具有可持续创新力?还是只闪现昙花一现式的辉煌?

帅青红坚持认为,宝类产品面临利率市场化、用户认知提高、银行加强应对等会慢慢退出市场,“但是一定会有金融业与其他行业融合的新生互联网产品来替代‘宝宝们”。

刚满周岁的余额宝,虽然没有了诞生之初的头顶光环,但仍然在互联网金融的跑道上一路向前。

刘佳章表示,余额宝本身是一项服务和一个产品,以这样一个产品内核为基础,在产品应用场景和功能提升方面余额宝还有很大的发展空间。

在金融公司工作的孙小姐是“宝”迷一枚,已经习惯了将不急用的钱放进余额宝。“虽然余额宝现在收益率跌了,但也超过4%,我不打算把钱取出来,放在里面多少有些收益,要用钱的时候取也方便。再说,放别的地方还不一定有这么高的收益呢。”孙小姐告诉记者。

罗志华也表示自己是挺“宝”派。“虽然现在大部分‘宝宝的年化收益率‘破5,但收益率还是比银行活期利率要高,还是值得拥有。”罗志华告诉记者,互联网金融是大势所趋,今后还将发展出很多创新产品。

2014年5月,因余额宝而一举成名的天弘基金迎来了新的发展机会。证监会核准阿里巴巴向天弘基金出资2.623亿元,持有天弘基金51%的股权。

“伴随公司资产管理规模及注册资本金的增加,业务发展也进入了新的高度,”刘佳章表示,从业务体系上,天弘基金拟将针对非金融机构类企业建立销售体系,建立和传统银行渠道体系、互联网金融体系、机构销售体系并列的新型渠道体系——对公业务条线,未来将四线齐发,全面拓展业务。

刘佳章也向记者透露,天弘基金正在积极准备其他方向的产品和服务,在客户服务方式、客户生态营造方面,也会有进一步的举措。

猜你喜欢

现代经济信息(2022年31期)2022-12-13

化工管理(2021年7期)2021-05-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

玩具世界(2020年3期)2020-09-25

投资者报(2016年47期)2017-02-27

投资者报(2016年46期)2016-12-23

管理现代化(2016年6期)2016-01-23

股市动态分析(2015年19期)2015-09-10

大众理财顾问(2015年4期)2015-05-30

家电科技(2014年10期)2014-12-30