美国货币政策对中国货币政策溢出效应的实证研究及比较分析

2014-04-28 08:29刘莉林瑶

经济师 2014年12期

●刘 莉 林 瑶

美国货币政策对中国货币政策溢出效应的实证研究及比较分析

●刘 莉 林 瑶

金融危机后美联储量化宽松政策对新兴经济体产生了许多负面影响,货币政策的溢出效应引起了广泛关注。货币政策的溢出效应体现在多个方面,文章选择研究对货币政策的影响,从经济原理和国际教训的分析入手,运用SVAR模型进行美国货币政策对中国、巴西货币政策的溢出效应实证分析。结果说明,美国货币政策会对中国等新兴经济体货币政策产生冲击,冲击的程度与两国的经济关联度、经济发展状况、经济金融制度等都有密不可分的关系。中国要避免美国的不利冲击,需要推进国际货币政策协调、国际货币体系改革、经济结构优化和资本流动管理等。

货币政策 溢出效应 比较分析

在全球经济一体化的背景下,不同国家在货币政策领域的相互影响已不容忽视。研究美国货币政策对新兴经济体货币政策的溢出效应,能更好地帮助新兴经济体找到应对外部溢出效应的方案,也能通过前瞻性、科学性的本国货币政策操作,强化本国货币政策的独立性。

一、货币政策溢出效应的理论分析和历史教训

(一)货币政策溢出效应的经济学原理——浮动汇率制下的货币政策溢出效应

目前对于货币政策溢出效应的研究,主要是基于蒙代尔-弗莱明模型(Mundell-Fleming Model模型,简称M-F模型)。

图1 浮动汇率制下的货币政策溢出效应

图1表示本国货币政策扩张,LM曲线由LM右移到LM1,本国利率下降,产出增加,均衡点由A移至B。本国产出的增加对外国出口的需求,外国IS曲线由IS*右移至IS1*,均衡点由D移至E,外国利率上升,产出增加。在B和E点,两国存在国际收支赤字和盈余,因此此时的平衡只是暂时的。此时本国利率下降,外国利率上升,资本会由本国流入外国,引起本币贬值,刺激本国出口,本国IS曲线由IS右移至IS1;本币贬值还抑制对外国的进口,外国IS曲线由IS1*左移至IS2*,两国重新达到平衡点C和F。

从上述分析可以看出,在开放经济下,一国货币政策的变动,是会对外国货币政策(利率、货币供应量)、产出等产生溢出效应的。

(二)货币政策溢出效应的历史教训

1994年末,墨西哥发生了危害极大的比索危机,其中一个很重要的导火索就是美国货币政策的溢出效应。墨西哥当时采用的是“爬行盯住”汇率制,20世纪90年代初,外国资本大量流入墨西哥,然而这些资本感兴趣的只是墨西哥的固定汇率制,而不是其经济发展本身。长期以来,比索一直都被严重高估,暗藏危机。1994年,美联储货币政策转向紧缩,美元升息导致大量的资本从墨西哥外逃,由于比索是盯住美元的,所以比索稳定币值的压力十分大。终于在12月22日墨西哥政府放弃盯住,宣布比索贬值15%,金融危机爆发。

从墨西哥比索危机的教训可以看出,其他国家尤其是大型发达经济体的货币政策,对本国是会产生重要的溢出效应的。

二、美国货币政策对中国货币政策溢出效应的实证分析

(一)实证方法和数据

本文采用SVAR模型来实证检验美国货币政策对中国和巴西货币政策的溢出效应,具体的模型框架如下:

(由于篇幅原因,发差分解结果省略。)

(二)实证检验

本文检验美国利率变动、货币供应量变动对中国和巴西的利率、货币供应量的冲击,检验方法基本一致,通过平稳性检验、确定最优滞后期、模型稳定性检验、Granger因果检验等。

1.美国货币政策对我国利率冲击的脉冲响应和方差分解结果。

从脉冲响应图(上)可以看出,FFR一个标准差的新息冲击,对中国的利率有正向的影响,但在第1个月冲击非常小,脉冲值几乎为零;在第4个月的脉冲值达到顶峰,为0.0607,随后出现下降,在8个月后下降为0.009左右,并开始逐渐趋向于零。从方差分解结果看,中国利率变动的预测方差中,美国利率变动冲击的贡献率在1个月后只有约0.22%,但在第2个月快速上升到5%左右,在第5个月达到峰值13%左右。这一结果反映出了美国利率政策会影响到中国的利率政策,具有同向的溢出效应,即美国加息,中国也会随之加息,且具有短暂的时滞性。

从脉冲响应图(下)可以看出,美国广义货币供给量M2一个标准差的新息冲击,在第1个月对中国的利率产生较为明显的反向冲击,脉冲值为-0.0272,但在第2个月由负转正,但接近于零,脉冲值为0.0014,随后在经历了短期波动后,在第9个月后脉冲值基本稳定为负值,并逐渐趋向于零。从方差分解结果看,美国货币供应量变动冲击的贡献率在第1个月最明显,达到7.47%,第2个月快速下降到2.95%,并成逐步下降趋势。这一结果反映出美国货币供应量的变动会影响到中国的利率政策,具有反向的溢出效应,即美国增加货币供应量,中国会降低利率水平,且在短时间内形成较大冲击。

2.美国货币政策对我国广义货币供应量M2冲击的脉冲响应和方差分解结果。

图2 中国利率的脉冲响应图

图3 中国广义货币供应量M2的脉冲响应图

模型设定为:{DLYUSY,DLYCPI,DLYUSM,USI,DLYCNM}

从脉冲响应图(上)可以看出,美国广义货币供给量M2一个标准差的新息冲击,在第1个月后对中国的广义货币供应量M2产生反向冲击,脉冲值为-0.0028,随后呈现出正向响应与负向响应的交替波动,但振幅逐渐收窄,收敛趋向于零。从方差分解结果看,美国货币供应量变动冲击的贡献率第1个月为8.18%,并逐渐上升,第7个月开始稳定在13-14%左右。这一结果反映出美国货币供应量的变动会影响到中国的货币供应量,具有反向的溢出效应,即美国增加货币供应量,中国会降低利率水平,且在短时间内形成的冲击较大,随时间推移影响逐渐减弱。

从脉冲响应图(下)可以看出,FFR一个标准差的新息冲击,在第1个月后对中国的广义货币供应量M2产生反向冲击,脉冲值为-0.0006,随后呈现出正向响应与负向响应的交替波动,但振幅逐渐收窄,收敛趋向于零。从方差分解结果看,中国广义货币供应量M2的变动预测方差中,美国利率变动冲击的贡献率在1个月后只有约0.35%,随后逐渐提高,稳定在1.1%左右。这一结果反映出了美国利率政策会影响到中国的货币供应量,但这种影响具有波动性,最终逐渐减弱。

(三)美国货币政策对中国货币政策溢出效应的分析

综合检验结果可以看出,证明美国的货币政策的确对我国的货币政策产生一定的溢出效应。如果美国采取降息、增加货币供应量的扩张性货币政策,也会影响中国同样采取降息的扩张性政策,且在短期内影响较大,长期具有微弱的同向影响。中国货币供应量受到的冲击相对较小,但时间相对利率政策较长。产生这种现象的原因主要有以下几点:

第一,全球面临着同样的经济形势,各国货币当局会采用同样的货币政策刺激经济复苏。例如2008年金融危机爆发以来,美国和中国都采取了降息措施。

第二,美国利率水平下降后,资金会流向价格更高的其他地区,资本的大量流入使中国面临的通胀压力加大,央行也会采取降息政策。

第三,从外汇占款角度来看,美国货币政策扩张,流入中国的美元资本增加,外汇占款增加,中国广义货币供应量M2增加;从贸易角度来看,美国货币政策扩张,美元贬值,中国对美国出口减少、进口增加,资金流出增加,广义货币供应量M2减少。整体的冲击情况受到多重因素的相互作用,从而呈现出波动态势。

第四,美国货币政策对我国货币供应量的影响较小,是因为外汇占款、贸易渠道的影响较为有限。外汇占款方面,尽管近年我国外汇占款总额不断增长,2013年末达到28.63万亿元,但在M2中占比也仅有25%左右,这其中美国的影响也只占一部分。贸易方面,尽管美元贬值会对中美进出口带来一些影响,但无法改变长期以来形成的巨大的对美贸易顺差。

第五,美国货币政策对我国利率政策的冲击快,主要因为利率政策由中国人民银行及时制定,而货币供应量的变化需要通过公开市场操作等来实现,相对来说需要较长的时间实现和反映出来。

三、美国货币政策对中巴货币政策溢出效应的比较

(一)美国货币政策对巴西货币政策的溢出效应

之所以选取巴西做比较,主要是考虑到巴西和中国是同属金砖国家的新兴经济体;但两国的经济发展模式又不完全相同。中巴的比较应该既有共通点又有差异。

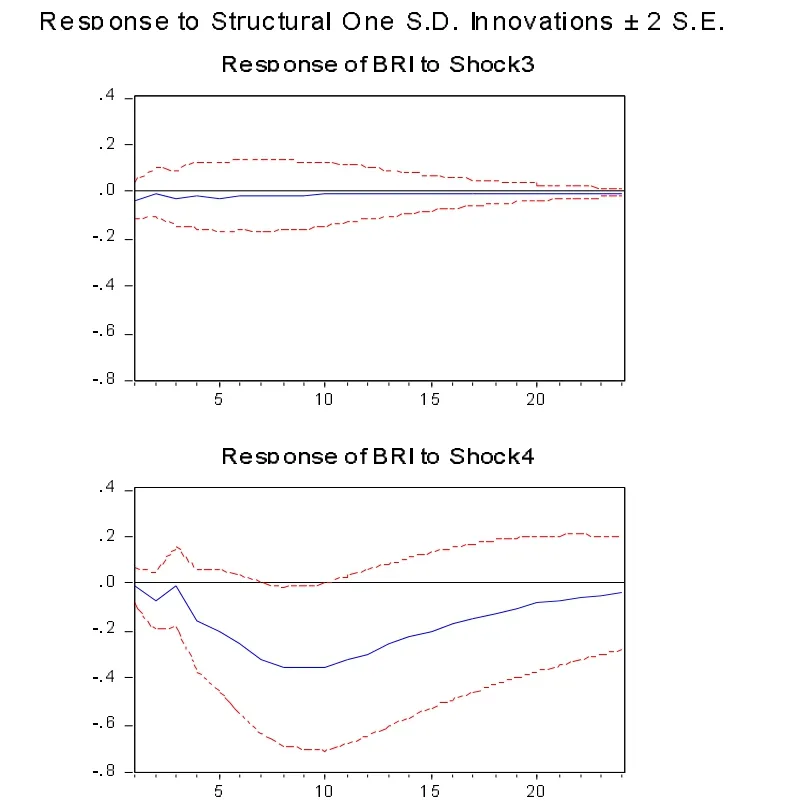

1.美国货币政策对巴西利率冲击的脉冲响应和方差分解结果。

模型设定为:{DLYUSY,DLYCPI,USI,DLYUSM,BRI}

图4 巴西利率的脉冲响应图

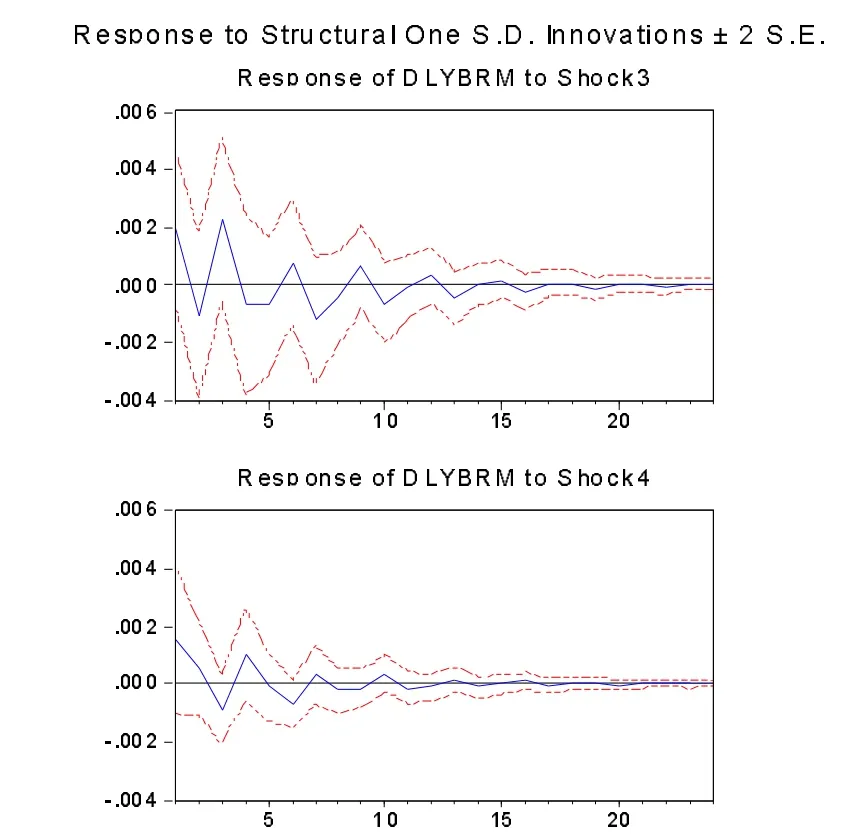

2.美国货币政策对巴西货币供应量M2冲击的脉冲响应和方差分解结果。

模型设定为:{DLYUSY,DLYCPI,DLYUSM,USI,DLYBRM}

(二)美国货币政策对中巴货币政策溢出效应的比较分析

1.美国货币政策对中国和巴西货币政策溢出效应的异同点比较,比较美国货币政策对中国和巴西货币政策的溢出效应。

相同点在于:第一,美国货币供应量的变动对于中国和巴西的利率政策均有反向的冲击。这与理论相符,LM曲线右移,均衡利率下降。第二,美国货币政策对中国和巴西的广义货币供应量M2的冲击程度较小,冲击期较长,有波动但长期趋于零。

图5 巴西广义货币供应量M2的脉冲响应图

不同点在于:第一,美国利率对中国和巴西利率的冲击方向相反。如果美国利率水平下降,中国的利率水平也会下降,但巴西的利率水平会上升。第二,美国货币供应量对巴西利率的冲击要明显强于中国。美国货币供应量M2一个标准差的信息带来的冲击,中国利率绝对值最大的脉冲值为-0.0272,而巴西为-0. 3535。美国货币供应量冲击的贡献率方面,以12个月后为例,对中国仅有0.7%左右,对巴西则达到35%左右。

2.异同点的原因分析。美国货币政策对中巴两国货币政策的都存在溢出效应,因为中国和巴西对美国的贸易依存度都较高。2013年,巴西与美国的贸易总额611.38亿美元,占该国对外贸易总额的12.66%;中国与美国的贸易总额5210亿美元,占中国对外贸易总额的12.52%。中美、巴美经济的联系度十分紧密。而溢出效应之所以存在差异,与中巴两国的经济金融体制、发展状况是紧密相关的。

(1)巴西的经济开放度更高,更容易受到外部冲击。目前中国开放了经常项目,资本项目开放程度还较低。而根据IMF的《汇兑安排和汇兑限制2010》,巴西资本项目的71项中,可兑换41项,占比近60%;基本可兑换19项,部分可兑换9项,不可兑换2项。由于开放程度更高,对外资流入流出的限制少,国外货币政策的溢出渠道较中国更加通畅,因此美国货币供应量、利率发生变化时,引发的资本冲击更大。

(2)巴西的货币政策是通货膨胀目标制,而中国货币政策兼顾多目标。与中国不同,巴西的货币政策实行的是通货膨胀目标制。虽然通胀目标制不排斥实施国中央银行拥有多个目标,但要求其承认稳定的低通货膨胀是货币政策的首要长期目标。中央银行明确数量化的通胀目标,包括点目标形式和区间目标形式,并以此判定中央银行的工作绩效。

由于巴西资本管制相对没有中国严格,因此美国实施量化宽松货币政策后,大量资本涌入巴西,导致其通胀压力不断加大。下面两个图别是巴西物价指数走势和中巴的基准利率变动情况。很明显巴西的基准利率变动趋势和其物价趋势相一致,在通胀压力下,巴西在金融危机后出现两个升息期,而中国只有一个,巴西要早于中国开始升息,升息的幅度也要大于中国,因为巴西受到以美国为主的发达经济体的扩张性货币政策的冲击更为剧烈。

四、美国货币政策溢出效应的影响因素分析与建议

(一)货币政策溢出效应的影响因素

从中国与巴西的对比分析可以看出,发达经济体货币政策溢出效应的影响因素主要有以下几个方面。

1.经济金融开放程度。经济的开放主要指贸易开放,金融的开放主要指经常项目和资本项目的开放。这一点很容易理解,一个国家对外互通的壁垒越少,与外界的联系越紧密,代表外国经济金融传导到国内的渠道越畅通,也就越容易受到外部的影响。

2.货币政策制度安排。货币政策的制度安排,将直接指导一个国家如何制定货币政策。在不同制度安排下,在不同的货币政策目标下,国内货币当局对国外各个因素冲击的反映程度也会有所不同。

3.经济结构。一个国家对外经济的占比,代表了它对国外经济的依赖度和相关度。经济结构中,外向型经济占比越高,说明与外部经济的联系越紧密,当外部环境发生变化时,受到的影响也越大。如果一个国家的经济发展过度依赖于某一个国家,当外国制定出对本国不利的货币政策时,受到的冲击也会越大。

4.经济发展状况。货币政策溢出效应的大小,与本国的经济发展状况也有很大关系。如果本国的经济过于脆弱,来自国外的一个小小冲击都会引发大的震动。这种脆弱性可以体现在国家外债过高、外汇储备偏低等,在外部冲击发生时,国内没有能力采取应对措施。

5.国际货币体系结构。美国货币政策之所以对新兴经济体产生溢出效应,很大一个原因也在于美元在当今国际货币体系中的主导地位。在当前的国际货币体系下,美元的地位赋予了美国无限的、以美元计值的国际信用。美国在国际金融市场中具有绝对的控制力,从而它的货币政策会产生全球性的溢出效应。

(二)相关建议

1.加强国际货币政策协调。货币政策的溢出效应在此次金融危机中显现出来,面对发达经济体货币溢出效应的负面影响,越来越多国家提出国际货币政策协调。然而,国际货币政策协调的可行性和有效性,目前还值得商榷。2014年3月28日,纽约联储主席威廉姆-杜德利表示,世界主要央行需要根据国内经济制定货币政策,在货币政策上进行准确的协调并不具有可行性,也不可取。类似的话语,格林斯潘也曾经说过,“美联储在制定政策时不会像关注美国福利一样去关注其他国家的福利。”

2.既要逐步开放,又要管理好资本流动。尽管经济开放程度越高,受到的冲击可能越大,但这并不能否认经济开放对国内经济带来的巨大益处。全球经济自由化是不可改变的大趋势。要防范别国货币政策的副作用,我国只有管理好资本流动,不断完善资本流动的相关管理制度,防止国际投机资本的涌入,尤其是涌入房地产、资本市场等领域,积累经济泡沫。尤其是我国资本项目将会逐渐开放,这一过程中要加强对资本流动的监测。

3.加快经济结构调整。长期以来我国贸易依存度较高,外向型经济的确给中国的经济发展注入了动力,但也使得中国经济容易受到外部冲击。未来我国应当进一步改善经济结构,首先,要大力培育国内消费能力,经济发展的三驾马车要齐头并进;其次,要提高出口产品的核心竞争力,改变过去的低端纯加工模式,提高产品的科技含量,提升在对外贸易中的话语权;第三,要发展多向型的对外贸易,不能对少数国家过于依赖。

4.积极推进国际货币体系改革,加快人民币国际化步伐。美元“世界货币”的地位使得其从自身利益出发制定的货币政策,会对其他国家带来较大的负面影响。要冲击美国等发达经济体在国际金融市场中的绝对话语权,必须积极推进国际货币体系的改革,改变当前美元独大的局面,发展多头的模式。这也是人民币国际化推进的一个重要契机,我们要加快人民币区域化、国际化的进程,逐渐打破现有货币体系格局,减缓对美国经济的依赖程度。

[1]Bartosz Mackowiak:“External shocks U.S.monetary policy and macroeconomic fluctuations in emerging markets”[J],《Journal of Monetary Economics》,2007,512-520

[2]庄佳.美国货币政策对中国产出溢出效应的实证研究[D].2009.4

[3]吴宏,刘威.美国货币政策的国际传递效应及其影响的实证研究[J].数量经济技术经济研究,2009(6)

[4]于李娜,谢怀筑.货币政策溢出效应:成因、影响与对策[J],国际观察,2011(1)

[5]李蕊然:非传统货币政策的溢出效应与国际协调[J].国际观察,2014(2)

(作者单位:刘莉,江苏大学硕士研究生 江苏镇江 212004;林瑶,中国人民银行南通市中心支行 江苏南通 226001)

(责编:若佳)

F821

A

1004-4914(2014)12-105-04

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电大理工(2015年3期)2015-12-03