企业环境信息披露影响因素实证分析:2010~2011年A股重污染行业上市公司观察

2014-04-26 07:20刘儒昞

财务与金融 2014年2期

刘儒昞

一、引 言

近几年来,紫金矿业和康菲石油污染泄露、广西龙江镉污染等一系列重大环境污染事件频发,引发了人们对企业履行环境责任的高度关注,要求企业披露环境信息的呼声越来越高,环境信息已经逐渐成为投资者决策的重要考虑因素(周雯雯,2012)。与此同时,政府部门的环保监管日益加强,2007年4月原国家环保总局发布了《环境信息公开办法(试行)》、2008年5月上海证券交易所发布了《上海证券交易所上市公司环境信息披露指引》、2010年9月环境保护部发布了《上市公司环境信息披露指南(征求意见稿)》,从2011年10月1日起实施的《企业环境报告书编制导则》,进一步详细规范了企业环境报告书的编制。但是,我国上市公司的环境信息披露现状并不乐观,与欧美国家相比,我国进行环境信息披露的企业数相对较少(李海新,2012),披露环境信息的企业大多也是有选择地披露,存在“避重就轻、报喜不报忧”的现象(黄珺,周春娜,2011),我国重污染行业上市公司中,参与披露环境信息的公司存在较为明显的重数量、轻质量的情况(沈洪涛和李余晓璐,2010)。

公司治理本质上是提供一套内部控制制度安排,来约束和制衡内部人的私利动机,缓解代理冲突,进而提升企业的信息披露质量。良好的公司治理能够对内部人实施有效的激励和约束,从而减低他们对公司信息披露进行操纵的动机和可能性。国内外已有很多文献研究公司治理与环境信息披露之间的关系,研究主要基于股权结构(Karim,2006,杨熠,2011)与董事会特征(Simon,2001,沈洪涛,2010)等视角,并得出了一些有意义的研究结论。与此同时,伊志宏等(2010)发现,在公司内部治理机制之外,还存在一些同样可以制约内部人的外部机制,例如产品市场竞争,激烈的市场竞争极大地影响了公司的内源融资能力及盈利空间,为了以较低的成本获取外部资金,公司管理者必须要向市场提供更多的信号以缓解与利益相关者之间存在的信息不对称,并塑造一个良好的社会形象和市场形象。因此,产品市场竞争将对公司的信息披露产生一定的外部压力,进而促进信息披露水平的提高。张正勇(2012)实证考察了产品市场竞争与社会责任信息披露之间的关系,认为产品市场竞争主要通过与公司治理相互配合产生作用。那么,产品市场竞争与公司治理这两种不同的机制在促进企业环境信息披露水平方面,具有怎样的关系呢?学界现有的研究结论并没有给出明确的答案。

本文选取我国重污染行业上市公司为研究对象,基于2010~2011年的数据,考察了产品市场竞争、公司治理与环境信息披露之间的关系。实证研究结果表明,在我国重污染行业,公司治理结构的合理安排能够对企业环境信息披露产生促进作用,研究并未发现产品市场竞争与公司治理机制之间存在显著的互补或替代的作用。本文的研究结论意味着,在我国当前的制度背景下,要提高企业环境信息披露水平,保护利益相关者利益,有必要继续完善上市公司治理结构;同时,本研究也说明产品市场竞争并不能解释重污染行业企业环境信息披露的动机。

本文对已有文献的主要贡献有以下两点:第一,首次将产品市场竞争、公司治理与环境信息披露纳入一个研究框架,对于深入剖析这三者之间的内在关系和环境信息披露水平影响因素提供了可行思路;第二,本文以重污染行业上市公司为研究对象得出的研究结论,对于政府监管部门制定和完善相关规定、进一步提高环境信息披露水平具有一定的政策含义。

本文余下部分的结构安排为:第二部分是文献回顾与研究假设;第三部分是研究设计;第四部分是实证检验与结果分析;最后是本文的研究结论及政策建议。

二、文献回顾与假设提出

信息披露是解决公司内外部之间信息不对称、降低代理成本的重要机制。根据代理理论,两权分离情形下,内部人与外部人目标不一致以及信息不对称,会产生内部人损害外部人利益的道德风险问题。良好的公司治理能有效地解决上述代理问题。现有研究在讨论公司治理与环境信息披露关系时,主要关注的是股权结构、董事会特征等方面。

La Porta(1999)认为,不同国家在信息披露水平上的差异,很大程度上可以用公司股权结构方面的差异来解释,其中产权性质、大股东持股比例等是最为重要的因素。Keim(1978)和 Ullmann(1985)发现,股权集中度与公司社会责任和环境信息披露显著负相关。Karim等(2006)通过研究企业年报和财务报表附注中的环境信息,发现外资股权比例较高的企业较少地披露环境信息,原因可能是因为环境信息内容通常涉及比较敏感的领域。Brammer等(2006)发现,英国大型企业的股权越集中就越不愿意披露环境信息。Ghazali(2007)对马来西亚上市公司进行实证研究发现,国有控股公司社会责任信息披露水平显著高于非国有控股公司。国内学者李正(2006)发现早期直接控股股东的性质与环境信息披露没有显著的相关性。李晚金(2008)研究也发现直接控股股东股份性质与环境信息披露没有显著的相关性,股权集中度对公司环境信息的披露也没有显著影响。但后来卢馨等(2010)却发现公司所有权性质对上市公司的环境信息披露行为具有显著的影响。杨熠等(2011)以502家重污染行业上市公司为研究对象,选取2006-2008年度上市公司披露的环境信息,研究结果发现,国有股权、第一大股东持股比例等公司治理因素对环境信息披露水平的提高影响非常显著。

董事会结构对企业环境信息披露也可能产生不同程度的影响。Fama和Jenson(1983)认为董事会中独立董事的比例较高,将越有利于监督和限制经营者的机会主义行为。由于独立董事与企业存在较少的经济利益关系,因此更能够站在外部利益相关者的立场上运用专业知识对企业应披露的环境信息发表独立意见,促使管理层披露更多的环境信息。Chganti,Mahajan和 Sharma(1985)认为规模较大的董事会能发挥较好的功能,而规模较小的董事会功能发挥得不好,较大规模的董事会财务舞弊的成本越高,会计透明度也应该越高,能够加强对高管层环境信息披露行为的监控。Brammer等(2006)发现,英国大型企业的中过多的独立董事会降低公司环境信息披露水平,董事会结构对企业环境信息披露也可能产生不同程度的影响。国内学者王俊秋等(2006)研究发现董事长和总经理两职合一与信息披露质量存在负相关关系。阳静等(2008)发现独立董事比例会显著影响企业环境信息披露行为,公司希望通过环境信息披露对外传递公司稳健经营的信息,但李晚金等(2008)的结果却与之相左。蒋麟凤(2010)选取2008年242家沪深市上市公司作为研究样本,实证分析结果表明,环境信息披露与高管持股比例显著负相关,与企业规模显著正相关。舒岳(2010)随机抽取139家2008年度上交所上市A股公司为研究样本,实证研究结果表明,独立董事比例高、董事长不兼任总经理的公司,其环境信息披露程度比较高,而治理结构的其它因素并没有对环境信息披露程度产生影响。沈洪涛(2010)通过研究发现,董事会规模是改善环境信息披露水平的重要因素。王小红等(2011)对陕西省上市公司环境会计信息披露程度进行了研究,发现独立董事所占比例对陕西省上市公司环境会计信息披露影响为正相关。

以上研究表明,公司治理能够在一定程度上对企业环境信息披露产生影响,但是不同治理机制的影响可能会存在一定的差异。基于以上分析,我们提出如下假设:

假设1:公司治理机制对企业环境信息披露水平有着显著影响

Alchian(1950)认为,在公司治理机制之外,来自产品市场的竞争压力同样可能在约束管理层方面产生积极的作用。Hart(1983)通过模型推导产品市场竞争对公司治理的影响后发现,市场竞争能够促使企业披露更多的信息从而降低管理层偷懒的可能。Wilig、Schmidt(1987)认为竞争与公司治理之间的关系是不确定的。Nickell(1996)通过对英国企业的研究发现,产品市场竞争与公司股东控制之间存在替代关系。Schmidt(1997)通过构建多阶段博弈模型分析发现,竞争的加剧可能迫使公司破产清算,管理者为避免公司清算往往会做出更大的努力来改善公司治理,进而提高企业的经营效率。Parrino(1997)研究发现,由于产品市场竞争的存在,那些业绩较差的企业管理层更容易被更换,并且产品市场竞争越激烈,被更换的概率就越大,进一步支持了产品市场竞争与公司治理之间存在替代效应的结论。Scharfstein(1998)认为Hart(1983)的结论取决于管理者对风险的回避程度,他认为管理者有着不同效用函数,通过研究Scharfstein得出了与Hart完全相反的结论,即竞争越激烈,管理者偷懒的程度越严重。Allen和Gale(2000)通过理论模型,分析了产品市场竞争与公司控制权市场之间的关系,结果表明产品市场竞争能够取代公司控制权市场的作用,并能够对管理层产生重要的激励作用。Januszewski(2002)通过对德国企业的研究发现,产品市场竞争对企业生产率的提高具有积极的正面影响,而公司股权集中度会对生产率的增长带来消极作用。Griffith(2003)使用香港的数据研究发现,产品市场竞争程度的提高会带来企业生产效率的提高,并且发现产品市场竞争有助于减少企业的代理成本。Chou(2008)的研究认为竞争可以作为公司治理机制的替代,竞争对公司治理的影响主要来自于企业对减少市场份额的担忧。Giroud和Mueller(2011)通过构建一个综合公司治理指数,从整体上研究了竞争与公司治理的关系,他们发现与竞争性行业相比,非竞争性行业的公司从良好的公司治理机制中受益更多。

从国内相关文献来看,牛建波和李胜楠(2005)研究发现在股权结构中度集中的公司里,竞争能够对这种股权对绩效的不利影响形成一种制约作用,产品市场竞争与董事会治理(董事会规模、外部董事比例以及非领薪董事的比例)存在互补关系。牛建波和李维安(2007)以企业生产力作为判断标准,发现不同的公司治理机制与产品市场竞争之间存在不同的相互关系:股权结构、管理层激励与产品市场竞争之间存在互补效应,而董事会治理兼任董事长与产品市场竞争之间存在替代效应。谭云清等(2008)推导出一个二阶段模型,研究了产品市场竞争对管理者激励的影响,并得出产品市场竞争对公司治理有效的结论,研究发现,产品市场竞争程度与经理人激励之间存在显著的互补关系,产品市场竞争程度越高,企业激励水平越高,管理者努力水平越高,企业绩效也越好。宋增基等(2009)研究发现,董事会治理与产品市场竞争具有显著的替代效应。姜付秀等(2009)对产品市场竞争与大股东治理、董事会治理和管理层激励三种公司治理机制的关系进行了探讨,认为在约束管理层的在职消费、不当开支等代理成本方面,当产品市场企业数目较少、行业集中度较高时,可以利用部分监督机制降低代理成本,例如董事会、独立董事;随着竞争的逐渐加剧,这些机制的监督作用趋于消失,与产品市场竞争之间形成了完全的替代;而当产品市场竞争到达最高水平时,大股东持股、独立董事重新表现出积极的监督作用,与产品市场竞争形成互补。伊志宏等(2010)从公司信息披露质量角度研究了产品市场竞争与公司治理的关系,结果表明公司治理结构的合理安排能够对信息披露产生促进作用,产品市场竞争与大股东持股比例、高管激励之间具有互补关系,与董事会治理机制具有完全替代的关系。罗炜和朱春艳(2010)通过对中国上市公司自愿性信息披露情况的研究发现,上市公司所在的行业竞争越激烈,公司越主动披露更多的自愿性信息。张正勇(2012)研究认为产品市场竞争主要通过与公司治理机制相互配合产生作用:产品市场竞争与非国有少数大股东持股比例、董事会治理之间具有互补关系,与大股东治理、高管激励之间具有替代关系,但与产权性质、监事会规模两职合一等之间的关系并不明确。

以上研究表明,不同的公司治理机制与产品市场竞争之间存在不同的内在关系,在对会计信息披露质量的影响上,有些治理机制可能与产品市场竞争之间存在替代关系,而另外一些治理机制可能与产品市场竞争之间存在互补关系。基于以上分析,我们提出如下假设:

假设2:在对企业环境信息披露质量的影响上,公司治理机制和产品市场竞争之间存在一定的替代或互补关系

三、研究设计

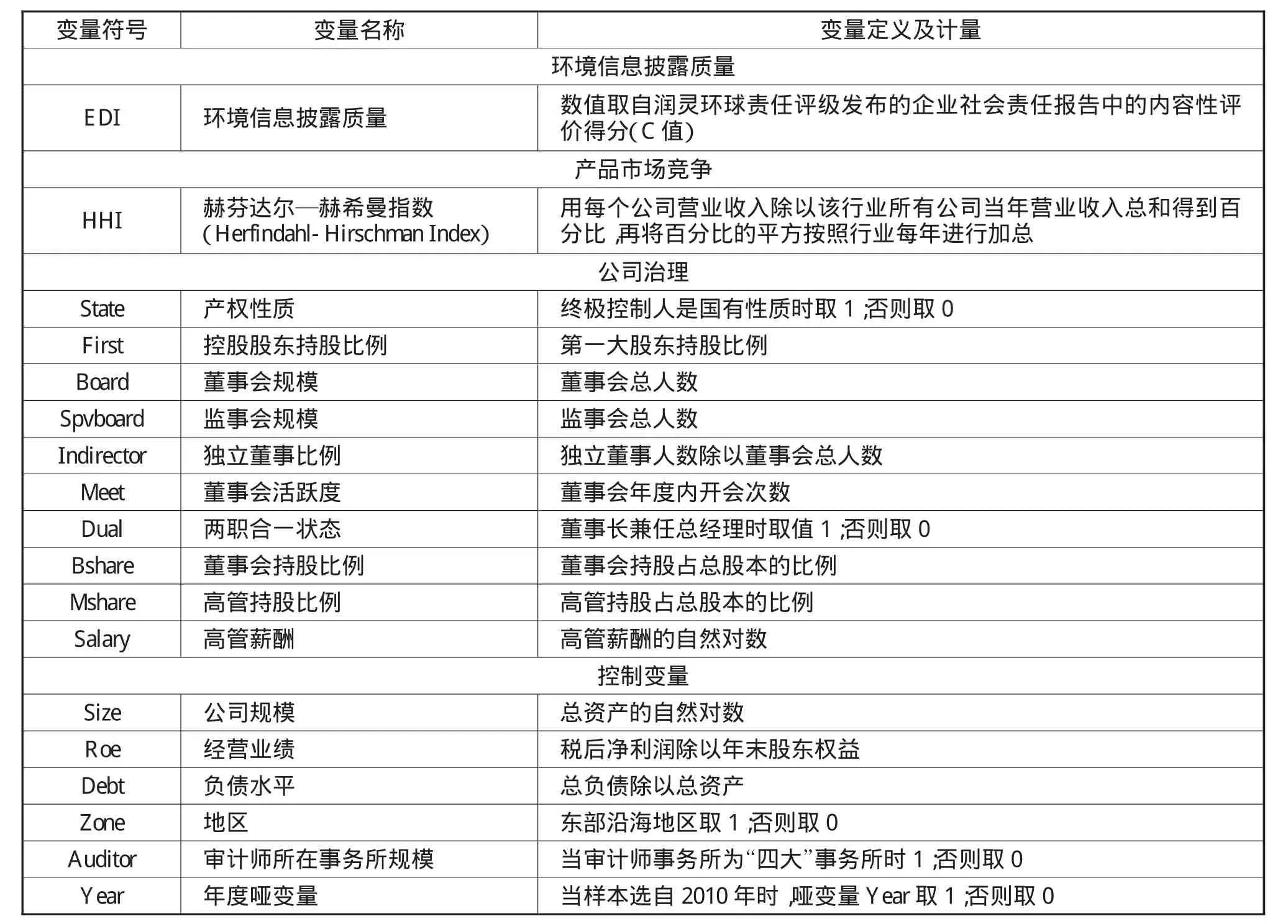

(一)主要变量定义

1、产品市场竞争。借鉴张正勇(2012)的做法,采用赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index,简称HHI指数)度量产品市场竞争强度。具体做法是:用每个公司营业收入除以该行业所有公司当年营业收入总和得到百分比,再将百分比的平方按照行业每年进行加总。

2、公司治理

借鉴伊志宏(2010)和张正勇(2012)的研究方法,本文对公司治理的考察选择从股权结构、董事会特征与高管激励等三个具体方面进行。

(1)股权结构。由于我国上市公司普遍存在国有股一股独大、股份过度集中的股权特征,借鉴伊志宏(2010)、沈洪涛(2010)、张正勇(2012)的研究,本文重点考察产权性质(State)与控股股东持股比例(First)两个变量。

(2)董事会特征。借鉴伊志宏(2010)、沈洪涛(2010)、张正勇(2012)的研究,本文考察的董事会特征主要包括董事会规模(Board)、监事会规模(SpvBoard)、独立董事比例(Indirector)、董事会活跃度(Meet)以及两职合一(Dual)五个变量。

(3)高管激励。借鉴伊志宏(2010)、张正勇(2012)的研究,本文从董事会持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等三个方面考察。

3、环境信息披露

现有研究大多采用王建明(2008)的方法构建环境信息披露指数来度量企业环境信息披露质量,考虑到环境信息披露指数的构建有一定的主观性,并且现有一些社会评级机构,如润灵环球责任评级(http://www.rksratings.com)等,提供的环境信息披露数据通常具有较好的公正性和客观性,本文采用润灵环球责任评级的数据作为环境信息披露质量的度量。

润灵环球责任评级(Rankins CSR Ratings,RKS)2009年12月6日批准2010年1月1日起执行的《RKS企业社会责任报告评级系统评级手册》(MCT 2010_1.1版)从 Macrocosm—整体性、Content—内容性、Technique—技术性三个零级指标出发,分别设立16个一级指标和70个二级指标对企业社会责任进行全面评价。鉴于数据的可得性,本文采用润灵环球责任评级(Rankins CSR Ratings,RKS)发布的《A股上市公司社会责任报告评级数据库2010》中的社会责任评级得分中内容性评价得分(C值)作为衡量企业环境信息披露质量的指标。

(二)研究方法与模型设计

为了检验产品市场竞争、公司治理和环境信息披露质量的内在关系,本文的实证检验包括两个步骤:先检验公司治理与环境信息披露质量的关系,再检验产品市场竞争与公司治理在提升环境信息披露质量方面具有怎样的关系。

为了检验公司治理与环境信息披露质量的关系,本文构建如下模型:

EDI=α+β×Governance+γ×ControlVariabes+ε

其中,EDI企业环境信息披露质量,数值取自润灵环球责任评级发布的企业社会责任报告中的内容性评价得分(C值),Governance为公司治理变量,包括前文所述产权性质(State)、控股股东持股比例(First)、 董 事 会 规 模 (Board)、 监 事 会 规 模(SpvBoard)、独立董事比例(Indirector)、董事会活跃度(Meet)、两职合一(Dual)、董事会持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等多个方面;α为常数项,ε为残差项。

ControlVariables为控制变量,本文借鉴伊志宏(2010)、沈洪涛(2010)、肖作平(2011)以及张正勇(2012)的研究,选取了企业规模、经营业绩、负债水平、地区、年度以及审计师所在事务所规模等可能影响企业环境信息披露质量的因素。

表1列示了本文所使用变量的具体定义及计算方法。

表1 变量定义与计量表

为了实现第二步研究目标,即检验产品市场竞争与公司治理在提升环境信息披露质量方面具有怎样的关系,基于上述模型本文对产品市场不同竞争环境下公司治理与环境信息披露质量的关系进行验证。具体做法是:如果样本所在行业的HHI指数大于中位数,则将样本划分为低竞争组,否则划分为高竞争组,再分别采取异质选择模型进行回归,在比较回归系数的基础上得出相应结论。

(三)样本选取与数据来源

本文选取2010~2011年在上海和深圳证券交易所上市的所有重污染行业的A股上市公司作为研究样本。重污染行业的选取主要依据《上市公司环境信息披露指南》,重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,具体按照《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)认定。

研究所需要的其他数据来自于色诺芬数据库,企业环境信息披露质量数据来自润灵环球责任评级(Rankins CSR Ratings,RKS) 对 2010、2011年企业社会责任报告的评级得分。该公司在这两年分别对471家和518家A股上市公司社会责任进行评级打分,本文按以下标准对初始样本做了剔除:(1)剔除金融类、非重污染行业类上市公司,(2)剔除ST和PT类公司,(3)剔除数据缺失的公司样本,最终形成了一个包含279个观测值的非平衡面板数据。为避免极端值对模型估计的影响,采用winsorize方法对各个变量1%的最大最小值进行缩尾处理。

四、实证分析

(一)主要变量的描述性统计

2010、2011两年间样本公司的环境信息披露评分分布情况如表2所示。从表2看到,样本公司的环境信息披露评分2011年比2010年呈下降趋势,其中31-40分值段样本所占比例由12%下降到5%,0-10分值段样本所占比例由2%上升到12.59%。

表2 2010-2011年环境信息披露评分分布情况

表3 描述性统计结果

表3是对所有变量的描述性统计。从表中可以看出,环境信息披露评分最高为35.90,最低为6.94,说明企业间环境信息披露水平相差较大,中位数小于均值,且均值偏低,说明样本企业环境信息披露水平整体偏低。平均HHI指数为0.20,分布也比较离散,最高值为0.4,最低值为0.06。在股权结构方面,样本中国有企业所占比例高达68%,第一大股东持股比例平均为40.34%,最高达到76%,反映出在样本企业中第一大股东持股比例较高、股权结构比较集中、“一股独大”现象明显。董事会特征方面,样本企业中董事会规模差异也比较大,最大值为11,最小值为3,从平均值和中位数来看,6到7人董事会是较为普遍的规模。独立董事比例的均值为37%和中位数为35%,样本企业在形式上已经到达了证监会“独立董事比例要达到1/3”的要求,这也说明很多上市公司设置独立董事这个职位的目的,可能仅仅是为了满足法律法规的要求。监事会平均规模为4人。约6%的样本采用了董事长和总经理两职合一的职位设置模式。此外,约有18%的样本企业聘用了国际“四大”会计师事务所。

(二)公司治理与环境信息披露

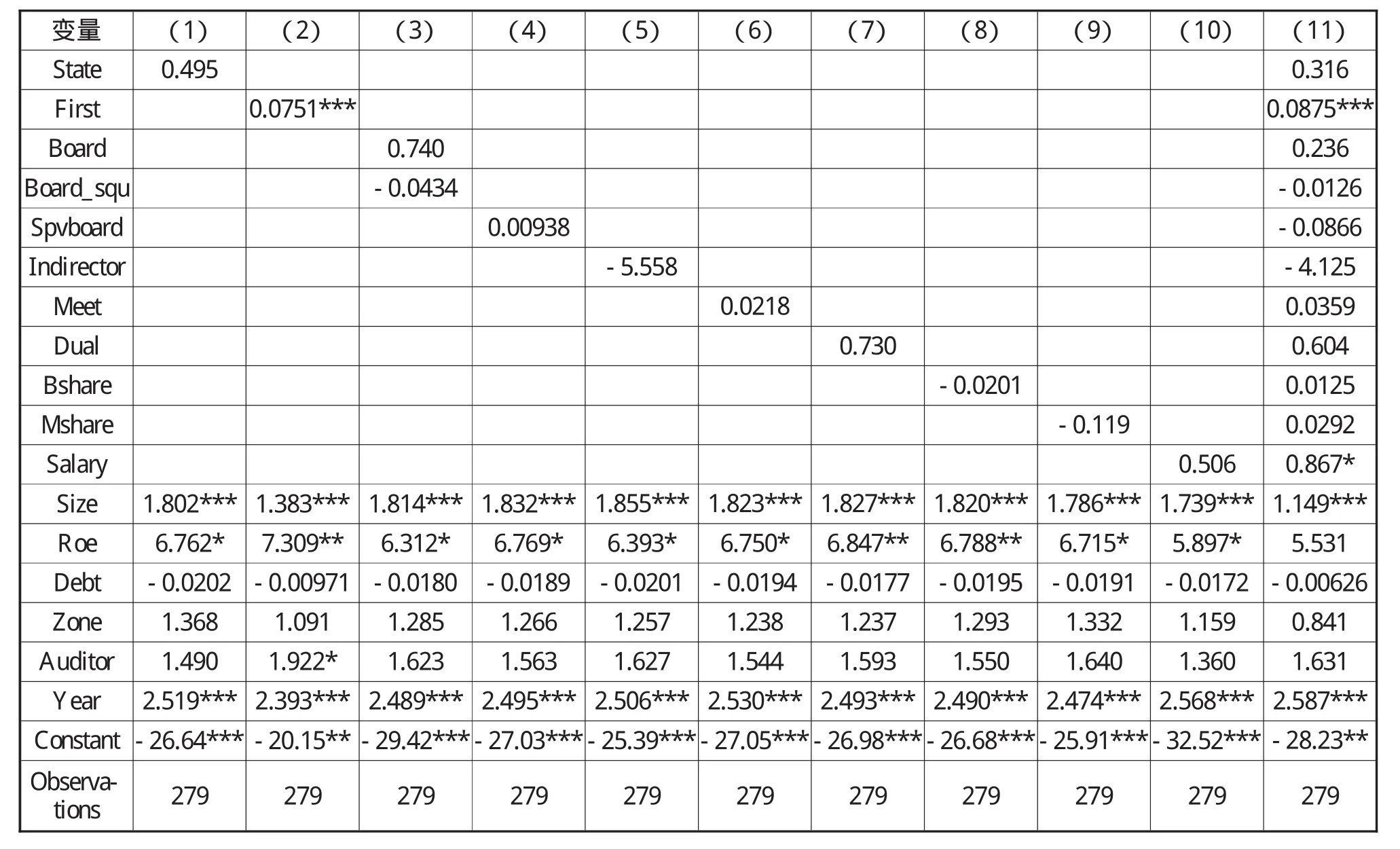

表4是公司治理与环境信息披露之间关系的检验结果。经豪斯曼检验(Hausman Test),本文采用随机影响模型为样本数据进行了回归。

表4 公司治理与环境信息披露的关系检验

第(1)~(10)列是单独引入各公司治理变量的回归结果,第(11)列同时引入了所有公司治理变量。第(1)列结果显示,在控制其他因素的前提下,产权性质回归系数为正但不显著,没有显著证据表明样本中国有控股上市公司的环境信息披露水平比非国有控股上市公司高高,这与李朝芳(2012)的研究结果是一致的。第(2)列考查了第一大股东持股比例,回归系数显著为正(在1%的水平上显著),与杨熠等(2011)的研究结论相一致,说明对于重污染行业第一大股东持股比例上升有助于提高环境信息披露水平。考虑到董事会规模可能存在的非单调作用(沈洪涛2010;张正勇2012),文中增加了对董事会规模平方项的检验,由第(3)列可知,董事会规模确实与公司环境信息披露之间呈现出倒U型的关系,但不显著,这与沈洪涛等(2010)、张正勇(2012)的研究结论是一致的。由第(4)列中,监事会规模与环境信息披露水平呈现正相关关系但不显著,说明监事会对于促进公司环境信息披露水平具有一定的积极作用。第(5)列中独立董事比例没有表现出统计显著性,说明独立董事比例与环境信息披露水平的关系并不明确。第(6)列董事会活跃度的系数为正但不显著,表明董事会会议次数与企业环境信息披露水平的关系不明显。第(7)列两职合一状况的系数为正但不显著,表现出董事长与总经理的职位安排与企业环境信息披露水平的关系不明显,这与舒岳(2010)的研究结论不一致。第(8)~(10)列中董事会持股比例、高管持股比例与高管薪酬三个变量的回归系数均不显著,与舒岳(2010)的研究结论基本一致,表明上述三个公司治理变量对公司环境信息披露水平的影响不明确。第(11)列同时考查了所有的公司治理变量,回归系数的符号和显著性与变量单独回归基本一致。

(三)产品市场竞争、公司治理与环境信息披露质量

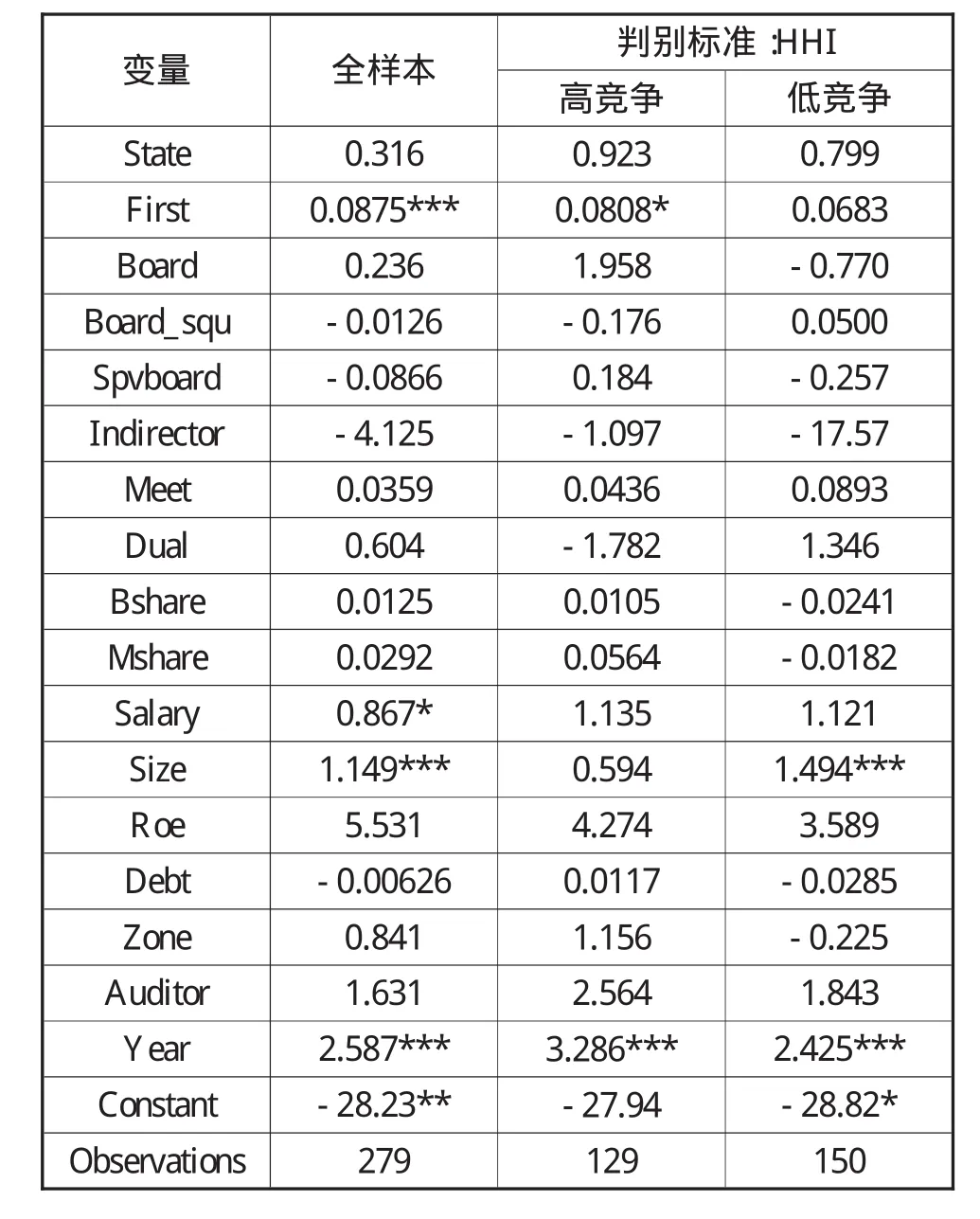

本文借鉴张正勇(2012)的做法,将样本划分为低竞争(HHI指数大于中位数)和高竞争(HHI指数小于中位数)两组,并分别进行回归,结果如表5所示。为了便于对比,表5同时列出了全样本的回归结果。

表5 产品市场竞争、公司治理与环境信息披露的关系检验

回归结果显示,在低竞争样本中,产权性质、监事会规模、独立董事比例和董事活跃度的符号与全样本回归一致,但第一大股东持股比例不再显著,董事会规模与环境信息披露水平没有呈现出倒U型关系。在高竞争样本中,产权性质系数仍然为正,第一大股东持股比例仍显著为正(显著性水平为10%),董事会规模与环境信息披露水平之间仍然呈现出倒U型关系。

对比低竞争和高竞争行业的回归结果,参考伊志宏(2010)、张正勇(2012)的研究结论,并未发现产品市场竞争与公司治理之间形成有互补效应或替代效应。假设2被拒绝。

五、研究结论、启示和局限

本文选用2010~2011年我国重污染行业上市公司作为样本,实证检验了产品市场竞争、公司治理与环境信息披露之间的关系,结果表明:我国重污染行业环境信息披露整体水平不高,不同公司间披露水平相差较大;公司治理结构的合理安排在一定程度上能够对环境信息披露产生促进作用,但是产品市场竞争与不同公司治理机制之间的关系尚不明确。具体而言,第一大股东持股比例提升、董事会规模适度有利于提高企业环境信息披露水平,独立董事比例、两职合一、董事会持股比例、高管持股比例以及高管薪酬没有表现出显著的效应。在重污染行业中,产品市场竞争与公司治理相互配合产生作用的关系并不明确,这与类似研究(伊志宏2010、张正勇2012)结论不同。表明产品市场竞争以及是否国有控股等均不能很好地解释我国重污染行业企业环境信息披露的动机。

本文的启示:为了实现经济的可持续发展,提高重污染行业企业环境信息披露水平,有必要继续完善上市公司治理结构,例如独立董事制度,除了数量上要达到三分之一的要求外,更要保证独立董事真正的独立性,让独立董事起到独立判断和监督的作用。再比如可以考虑在企业设置社会责任和环境委员会,专门负责社会责任和环境战略的制定和监管。

本文研究的局限:仅以2010、2011年279个观测值为样本,样本时间较短、样本量较少;本研究中对于环境信息披露水平的衡量采用的是润灵国际的数据,本文并未对该数据的可靠性进行验证,因此得出的结论是否具有推广性有待进一步验证。

[1]李朝芳.地区经济差异、企业组织变迁与环境信息披露——来自中国沪市污染行业2009年度的经验数据[J].审计与经济研究,2012.1:68-77

[2]李海新.上市公司环境会计信息披露研究[J].经济研究导刊,2012.26:141-141

[3]李晚金,匡小兰,龚光明.环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J].财经理论与实践,2008.5:47-50

[4]舒岳.公司治理结构对环境信息披露影响的实证研究——来自沪市上市公司2008年的经验证据[J].会计之友,2010.1(上):82-82

[5]黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证分析——来自沪市重污染行业的经验证据[J].中国软科学,2012.1:134-134

[6]沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2012.6:51-56

[7]杨熠,李余晓璐,沈洪涛.绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J].财贸研究,2011.5:132-132

[8]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2012.1:133-141

[9]张正勇.产品市场竞争、公司治理与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J].山西财经大学学报,2012.4:68-68

[10]周雯雯.我国环境会计信息披露问题研究[J].中国证券期货,2012.1:133-133

[11]Brammer,S.and Pavelin,S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance and Accounting,2006,33(7-8):1268-1188

[12]Fama,E.and Jensen,M.Separation of Ownership and Control[J].The Journal of Law and Economic 1983,26:301-325

[13]Forker,J.J.Corporate Governance and Disclosures Quality[J].Accounting and Business Research,1992(86):111-124

[14]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A..Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517

[15]Karim,K.E.,Lacina,M.J.,et al.The Association between Firm Characteristics and the Level of Environmental Disclosure in Financial Statement Footnotes[J].Advances in Environmental Accounting and Management,No longer published by Elsevier,2006(3):77-109

[16]Simon,S.M.Ho,Kar Shun Wong.A Study of the Relationship between Corporate Structures and the Extent of Voluntary Disclosure[J].Journal of International Accounting,Auditing and Taxation,2001,10:139-156

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

小学生学习指导(高年级)(2021年3期)2021-04-06

中学生数理化·高一版(2021年2期)2021-03-19

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

红土地(2016年7期)2016-02-27