世界主要木本植物油产业发展变动与国际竞争力分析

2014-04-21 09:30:18时小琳卢素兰

中国林业经济 2014年4期

时小琳,卢素兰,郑 洁

(福建农林大学 经济学院,福州 350002)

世界主要木本植物油产业发展变动与国际竞争力分析

时小琳,卢素兰,郑 洁

(福建农林大学 经济学院,福州 350002)

运用USDA、FAOSTAT和UN Comtrade中的相关数据,分析了世界主要木本植物油产业发展的变动情况,总结出其生产、消费、进出口贸易的特点和规律,并对椰子油、橄榄油、棕榈油和棕榈仁油各自出口额排名前5位国家的主要木本植物油的国际竞争力进行比较研究,采用进出口数据评价法中最常用的RCA指数作为评价指标来判断其国际竞争力的强弱。

木本植物油;产业发展;国际竞争力

1 世界木本植物油产业发展现状的变动

1.1 木本植物油生产变动分析

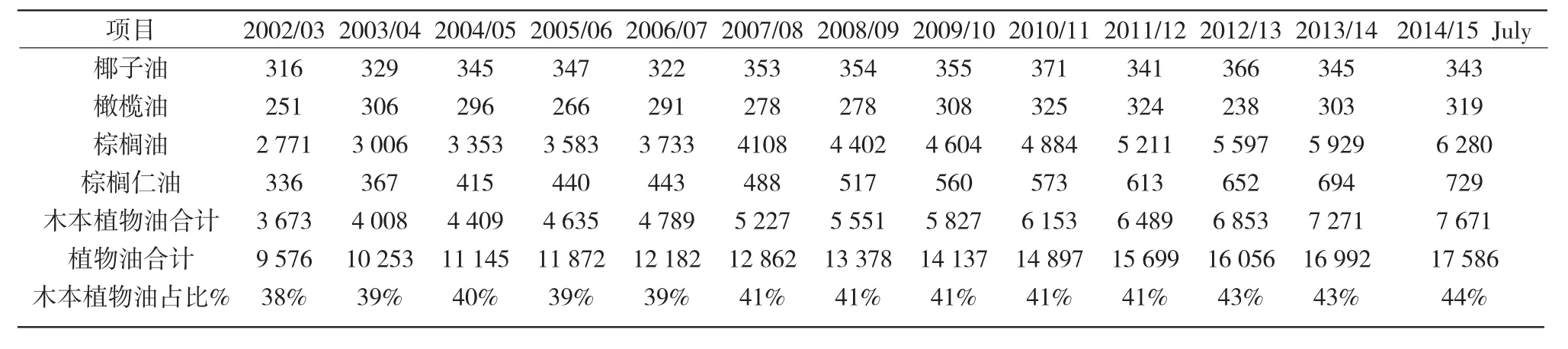

从主要木本植物油总产量变动角度分析,2013年木本植物油总产量为7 271万t,2002—2013年间生产量年均增长率为8.16%,其在世界主要植物油产量中所占的比重由2002年的38%小幅度波动上升到2013年的43%,2014年7月止占比已达到44%,占比的变动情况总体来看较为平稳,波动幅度不大。从各类木本植物油生产变动情况分析,2013年椰子油、橄榄油、棕榈油和棕榈仁油的生产量分别达到345万t、303万t、5 929万t和694万t,分别是2002年的1.09倍、1.21倍、2.14倍和2.07倍,其在主要木本植物油生产总量中的占比分别达到4.74%、4.17%、81.54%和9.54%;2002—2013年间椰子油和橄榄油生产量增长幅度较小,棕榈油总体增长幅度较大,仅这12年间棕榈油生产量的年均增长率就达到9.50%,棕榈仁油的增长幅度也相对较大,12年间生产量年均增长率为8.88%(见表1)。

1.2 木本植物油消费变动分析

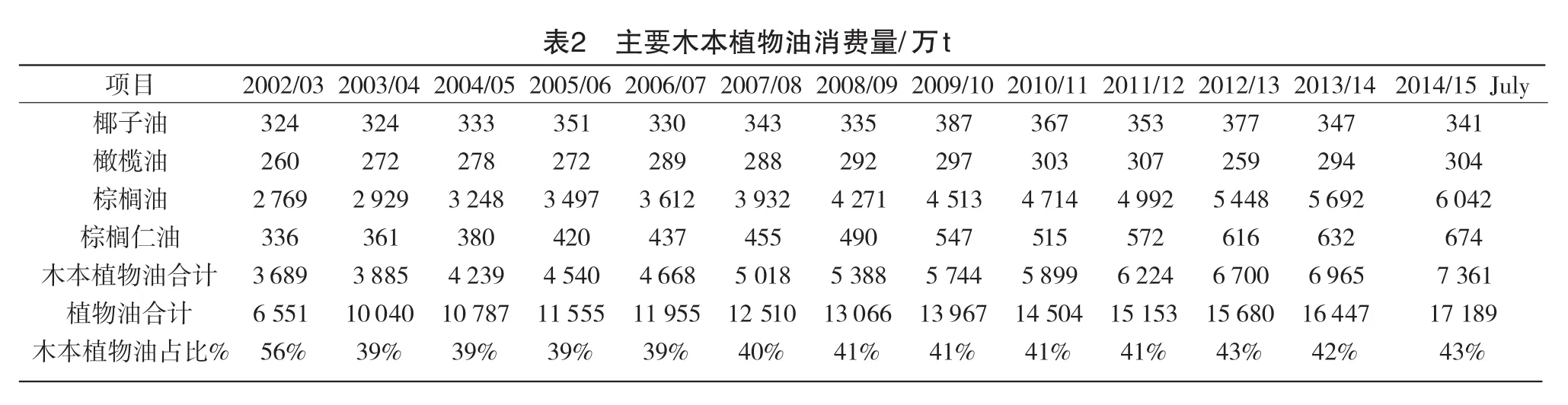

从主要木本植物油消费总量变动角度分析,2013年木本植物油消费量为6 965万t,12年间消费量年均增长率为7.40%,其在世界主要植物油消费量中所占的比重由2002年的56%下降到2013年的42%,2014年7月止占比已达到43%,占比除2002年的56%下降到2003年的39%相差较悬殊外,总体变动情况还是较为平稳,波动幅度不大。从各类木本植物油消费变动情况分析,2013年椰子油、橄榄油、棕榈油和棕榈仁油的消费量分别达到347万t、294万t、5 692万t和632万t,分别是2002年的1.07倍、1.13倍、2.06倍和1.88倍,其在主要木本植物油消费总量中的占比分别达到4.98%、4.22%、81.72%和9.07%;2002—2013年间椰子油和橄榄油消费量的增长幅度较小,棕榈油消费量总体增长幅度较大,其次为棕榈仁油,仅这12年间两者消费量年均增长率就分别达到8.80%和7.34%(见表2)。

表1 主要木本植物油生产量/万t

注:1.Source: USDA, Foreign Agricultural Service, Oilseeds: World Markets and Trade; 2.Totals may not add due to rounding;3.世界主要植物油包括椰子油、棉籽油、橄榄油、棕榈油、棕榈仁油、花生油、菜籽油、大豆油、葵花籽油。

1.3 木本植物油贸易变动分析

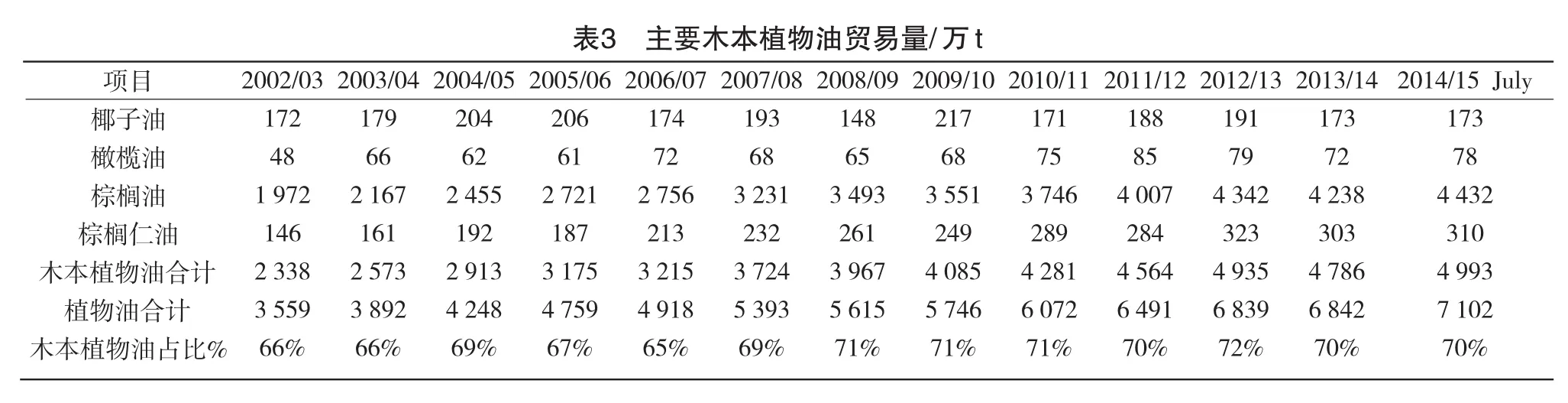

从主要木本植物油贸易总量变动角度分析,2013年木本植物油贸易量为4 786万t,是2002年的2.05倍,12年间贸易量年均增长率为8.73%,其在世界主要植物油贸易量中所占的比重由2002年的66%波动上升到2013年的70%,2014年7月止占比就已达到70%,占比变动情况总体来说较为平稳,波动幅度不大。从各类木本植物油贸易变动情况分析,2013年椰子油、橄榄油、棕榈油和棕榈仁油的贸易量分别达到173万t、72万t、4 238万t和303万t,分别是2002年的1.00倍、1.5倍、2.15倍和2.08倍,其在主要木本植物油贸易总量中的占比分别达到3.61%、1.50%、88.55%和6.33%;2002—2013年间椰子油和橄榄油贸易量的增长幅度较小,特别是椰子油,而棕榈油贸易量总体增长幅度较大,其次为棕榈仁油,仅这12年间两者贸易量年均增长率就分别达到9.58%和8.96%(见表3)。

2 世界木本植物油产业国际竞争力的定量评价

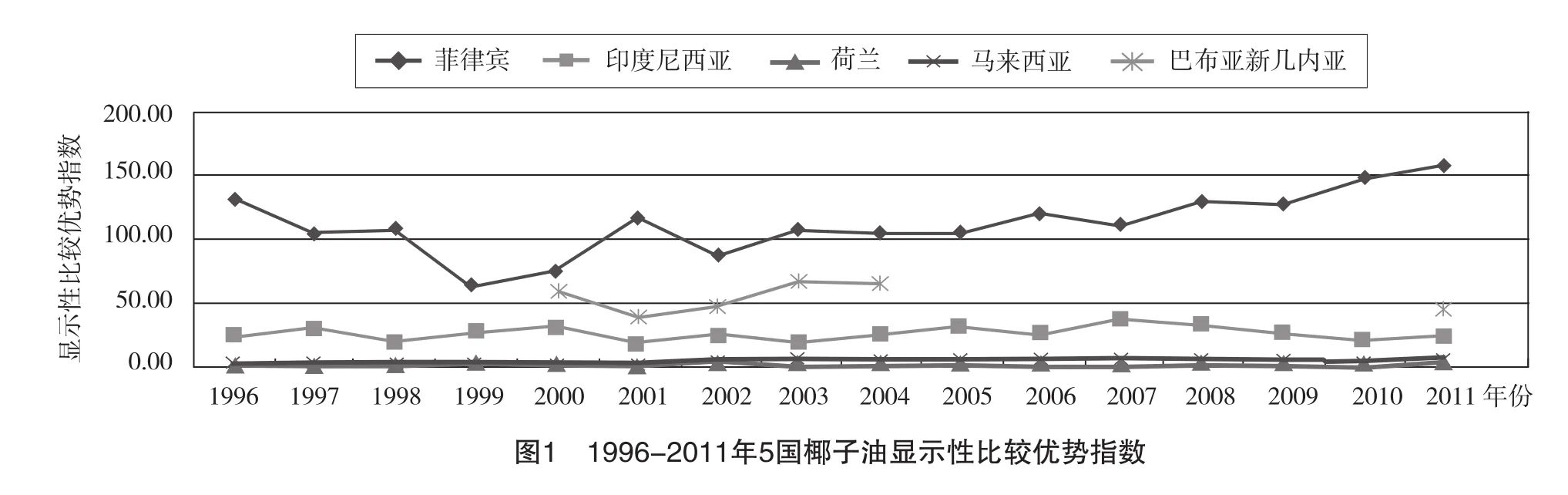

2.1 椰子油显示性比较优势指数

2011年菲律宾椰子油的显示性比较优势指数为157.61,说明菲律宾椰子油产业极具竞争力,竞争优势远远大于巴布亚新几内亚(45.40)、印尼(24.48)、马来西亚(6.10)和荷兰(3.66),但这四国显示性比较优势指数仍远大于2.5,特别是巴布亚新几内亚和印尼,说明这四国椰子油也极具国际竞争优势。从1996—2011年期间变动情况看,菲律宾、荷兰、马来西亚椰子油RCA指数呈现波动上升的趋势,特别是菲律宾上升趋势较为明显,说明菲律宾、荷兰、马来西亚的国际竞争优势正在加强,且菲律宾尤为明显,而荷兰与马来西亚也从1996年具有较强竞争力的国家转化为2011年极具竞争力的国家;而印尼椰子油的RCA指数出现略微下滑,巴布亚新几内亚2000年椰子油的RCA指数为60.92,而2011年下降为45.40,国际竞争优势下降幅度较为明显,但两国椰子油的RCA指数都远大于2.5,说明其还极具国际竞争优势,见图1。

注:1.Source: USDA, Foreign Agricultural Service; Oilseeds: World Markets and Trade; 2.Totals may not add due to rounding; 3.世界主要植物油包括椰子油、棉籽油、橄榄油、棕榈油、棕榈仁油、花生油、菜籽油、大豆油、葵花籽油。

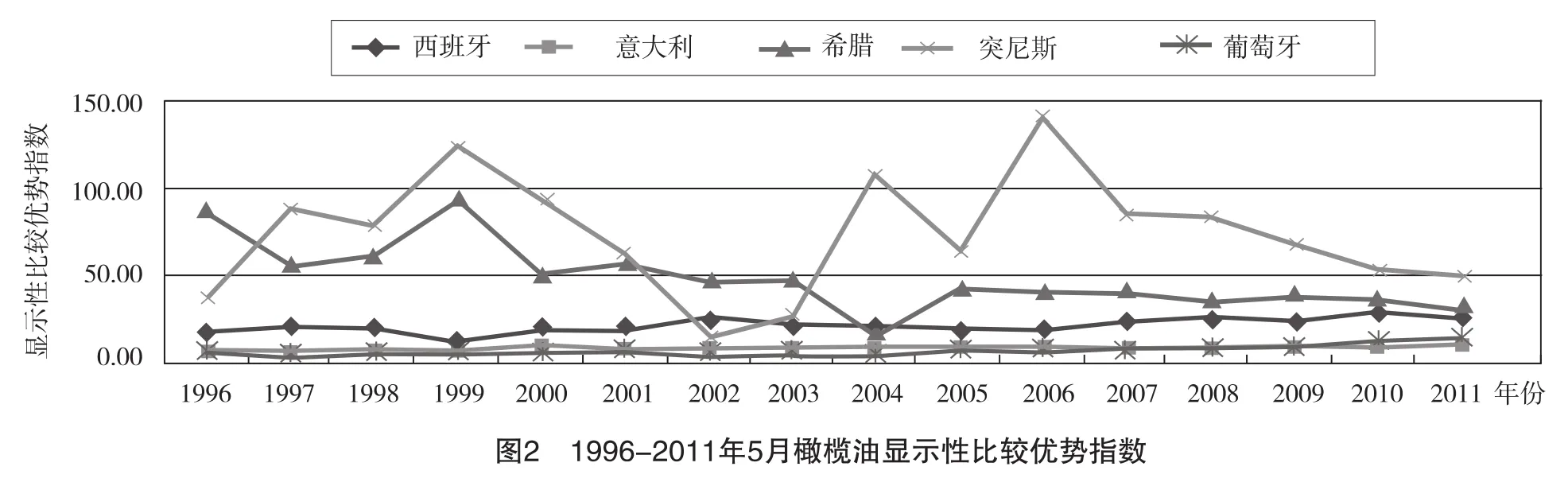

2.2 橄榄油显示性比较优势指数

2011年西班牙(26.47)、意大利(9.57)、希腊(30.04)、突尼斯(49.11)、葡萄牙(14.10)橄榄油的RCA指数都远大于2.5,说明五国橄榄油都极具竞争力。从1996—2011年期间变动情况看,突尼斯1996年的橄榄油RCA指数为37.02,位列五国第二位,1997年指数变为87.82超越希腊(56.32),竞争力位列五国之首,2002、2003年下降为五国中的第三位后又迅速提升到五国之首,变动幅度较大;希腊1996年橄榄油RCA指数为87.69,远超过其他四国,1997年被突尼斯超越位列第二位,2002年、2003年又跃居首位后又波动下降到第二位;西班牙橄榄油RCA指数由1996年的17.21波动上升到2002年的24.32超越突尼斯,竞争力上升为五国中的第二位后2003年又降为第三位,2004年又超越希腊位列第二,2005—2011年竞争力始终保持在第三位;意大利和葡萄牙橄榄油RCA竞争指数都呈波动上升趋势,竞争力有所增强,且2011年葡萄牙橄榄油竞争力超越意大利由1996年的第五位上升到2011年的四位,见图2。

2.3 棕榈油显示性比较优势指数

2011年印尼(36.28)、马来西亚(32.89)、巴布亚新几内亚(31.11)棕榈油的RCA指数均远大于2.5,说明印尼、马来西亚和巴布亚新几内亚的具有极强的竞争力;而荷兰棕榈油的RCA指数为1.39,说明其棕榈油产业有较强的竞争力;泰国棕榈油的RCA指数为0.74,说明其棕榈油产业竞争力较弱。从1996—2011年期间变动情况看,印尼棕榈油的RCA指数从1996年的14.35波动上升到2004年的39.68从此超越马来西亚居于五国之首;马来西亚棕榈油的RCA指数从1996年竞争力位居首位的41.67波动下降为2011年位居第二位的32.89,但RCA指数仍远大于2.5,极具竞争力;巴布亚新几内亚棕榈油的RCA指数从2000年的62.42波动下降为2011年的31.11,竞争力位列五国中的第三位;荷兰RCA指数从1961年的1.05波动上升为2011年的1.39,由具有中度竞争力上升为具有较强竞争力的国家;泰国RCA指数由1961年的0.01波动上升为2011年的0.74,尽管RCA指数有所提升,但竞争力还是处于较弱水平,见图3。

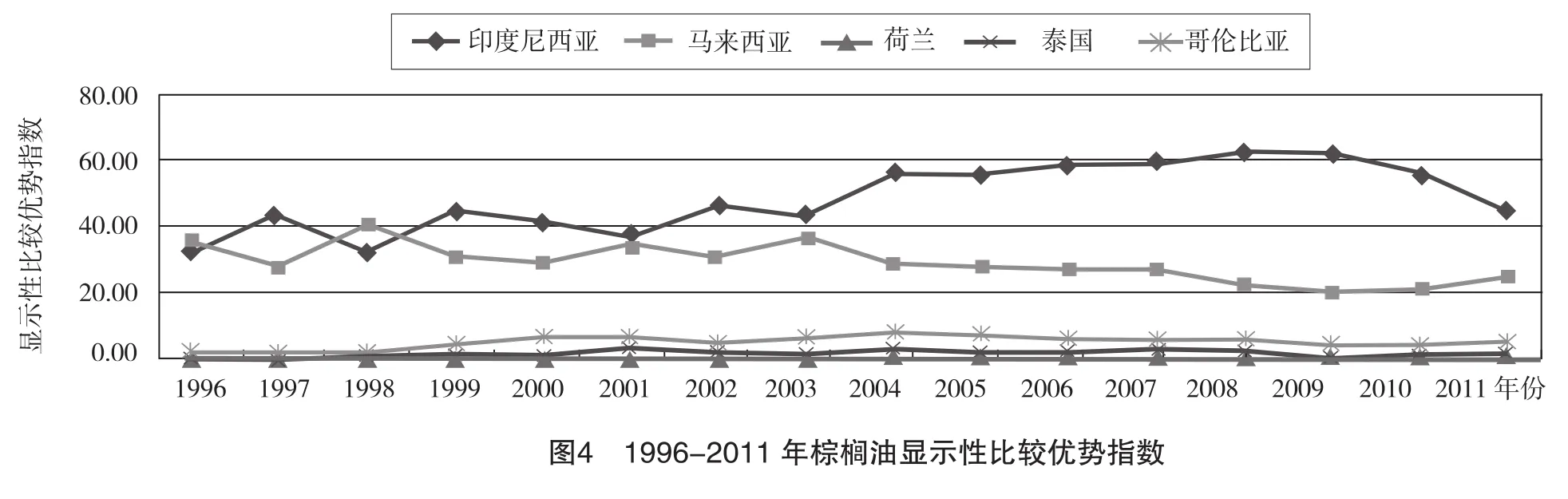

2.4 棕榈仁显示性比较优势指数

2011年印尼(45.56)、马来西亚(24.72)和哥伦比亚(5.32)棕榈仁油的显示性比较优势指数都大于甚至远高于2.5,说明印尼、马来西亚和哥伦比亚棕榈仁油产业极具竞争力;泰国2011年的RCA指数为1.98,说明泰国棕榈仁油产业具有较强的竞争力;而荷兰2011年的RCA指数为1.04,说明荷兰棕榈仁油产业具有中度竞争力。从1996—2011年期间变动情况看,印尼1996年棕榈仁油RCA指数为32.14,五国中位列第二,1997年超越马来西亚成为五国之首后1998年再度落后于马来西亚,1999~2011年间则始终位于五国之首,竞争力最强,RCA指数皆远大于2.5,极具竞争优势;马来西亚棕榈仁油RCA指数由1996年位列五国之首的36.02波动下降为2011年位列第二的24.72,同印尼一样,马来西亚1996—2011年RCA指数都远大于2.5,极具竞争力,具有绝对的竞争优势;哥伦比亚棕榈仁油产业1996年、1997年具有较强的竞争力,但1998—2011年其RCA指数则远大于2.5,变为极具竞争力的国家,见图4。泰国则在1996~2011年间从竞争力很弱的地位波动上升至较强竞争力的国家,期间其棕榈仁油产业经历了较弱,较强,极强与中度竞争力等阶段。荷兰棕榈仁油产业RCA指数除2004年、2005年、2009年和2011年处于0.8~1.25之间外,其余年份的RCA指数都小于0.8,说明荷兰大多数年份棕榈仁油产业的竞争力都较弱,只有4个年份处于中度竞争力阶段。

3 结论与讨论

第一,从木本植物油生产变动分析可知,主要木本植物油产量在世界主要植物油产量中的占比都在40%左右,对各国食用油安全起着非常重要的作用;2002—2013年间椰子油和橄榄油虽然总产量有小幅度增加,但其在主要木本植物油生产总量中的占比却下降了,且橄榄油产量增加的幅度比椰子油大而其占比下降的幅度比椰子油小,但绝对量上椰子油还是大于橄榄油,说明椰子油在木本植物油中的地位虽还在橄榄油之上,但其地位在不断下降,而橄榄油的地位却再不断上升;而棕榈油和棕榈仁油不仅总产量有所增加,其在主要木本植物油生产总量中的占比也呈增加趋势,特别是棕榈油的增加幅度尤其大,2013年产量就达到了5 929万t,是2002年的2.14倍,且其年均增长率达到9.50%,在主要木本植物油生产总量中的占比上升到了2013年的81.54%,由此可见,棕榈油是最为主要的木本油料作物之一,该产业的发展对世界主要木本植物油产业的发展变动有着重要的作用与代表意义,其次分别为棕榈仁油、椰子油和橄榄油。

第二,从木本植物油消费变动分析可知,主要木本植物油消费量在世界主要植物油总消费量中的占比也基本都在40%左右,除2002年相差较大外,其余年份基本上与生产量占比刚好得以平衡;2002—2013年间消费量年均增长率为7.40%,小于生产量年均增长率(8.16%),说明木本植物油生产效率增加的速度相对较快;2002—2013年间,除棕榈油的消费量及其在主要木本植物油消费量中的占比上升幅度较大外,其余三种木本植物油消费量虽有小幅上涨,但其在主要木本植物油消费量中的占比却都呈下降趋势,说明综合棕榈油成本低等各方面的因素,主要木本植物油中目前棕榈油最受消费者的青睐;且消费量上涨幅度“棕榈仁油〉橄榄油〉椰子油”,而占比下降幅度“棕榈仁油〈橄榄油〈椰子油”,又各自有一定的库存量,说明消费者根据自身拥有的实际条件更乐于消费“棕榈仁油〉橄榄油〉椰子油”;同时,2002—2013年间橄榄油消费量增加了34万t,年均增长率为1.09%,而椰子油消费量增加了23万t,年均增长率为0.59%,受产量及价格等方面原因的影响,橄榄油消费总量虽少于椰子油,但消费的增加量及年均消费增长率均高于椰子油,且橄榄油消费总金额相对较高,说明随着经济的发展,人们收入的增加,消费者膳食结构发生了改变,更加注重营养和健康,而橄榄油的组成成分正符合了消费者对该消费层次日益增长的消费需求,故橄榄油将越来越受到消费者的青睐。

第三,木本植物油贸易变动分析可知,主要木本植物油出口量在世界主要植物油出口总量中的占比基本都在70%左右,基本上与进口占比相一致,总体波动幅度不大,且进口量占比更为稳定,而出口量的年均增长率略大于进口量;2002—2013年间,除棕榈油出口量上涨幅度较大外,其余三种木本植物油均略微上涨,其出口量在世界主要木本植物油中的占比除棕榈油上升幅度较大,棕榈仁油略微上涨外,椰子油和橄榄油均呈现下降的趋势,说明在木本植物油贸易中棕榈油占据主导地位,具有相对较强的国际竞争力,这与其较大的生产量和消费量有关。

第四,从国际竞争力的定量评价可知,菲律宾、巴布亚新几内亚、印尼、马来西亚与荷兰椰子油的RCA指数均大于甚至远大于2.5,五国出口椰子油均极具竞争力,特别是菲律宾(157.61)、巴布亚新几内亚(45.40)和印尼(24.48)。突尼斯、希腊、西班牙、葡萄牙和意大利橄榄油RCA指数均大于2.5,五国出口也极具竞争力,特别是突尼斯(49.11)、希腊(30.0 4)和西班牙(26.47),且突尼斯在1996~2011年间RCA指数波动幅度较大;希腊则在1996~2004年间波动较大后趋于相对平稳的状态。印尼、马来西亚和巴布亚新几内亚棕榈油的RCA指数均远大于2.5,其出口极具竞争力,荷兰则有较强的竞争力,而泰国棕榈油的出口竞争力却较弱。印尼、马来西亚和哥伦比亚棕榈仁油出口都极具竞争力,特别是印尼(45.56)和马来西亚(24.72),印尼1999年起RCA指数则一直超越马来西亚,棕榈仁油出口竞争力始终位列第一,而泰国与荷兰棕榈仁油出口则分别具有较强和中度的竞争力。

[1] 北京世博威国际展览有限公司.2014第11届国际高端健康食用油暨橄榄油(上海)博览会[EB/OL].(2014-05-19)[2014-08-23]. http://www.oilexpo.com.cn.

[2] 唐海燕.人民币汇率变动对中国食用植物油贸易影响的实证研究[D].湖北:华中农业大学,2012.

[3] 王永刚,刘志雄,沈琼.我国食用植物油供需状况及影响因素分析[J].粮食与油脂,2005(9):32-34.

[4] 王永刚.我国食用植物油消费增长及其影响因素分析[J].农业技术经济,2006(6):54-59.

[5] 沈琼,刘小和.我国油料、植物油的进口特征及品种间的替代性分析[J].中国农村经济,2006(5):25-31.

[6] 孙东升,王永刚.中国油籽和植物油产业现状及其国际竞争力研究[J].农业展望,2006(9):3-8.

[7] 肖嵘.我国植物油籽出口结构及国际竞争力的实证研究[J].国际贸易问题,2010(5):12-18.

[8] 何方.中国现代经济林产业体系建设布局研究Ⅰ:木本食用油料篇[J].中南林业科技大学学报,2011,31(3):1-7.

[9] 刘志雄,田国强.世界棕榈油生产和贸易格局分析:兼论对中国的挑战[J].经济问题探索,2012(2):179-181.

[10] 张希财,林位夫.棕榈油供需及其竞争力分析[J].中国油脂,2005, 30(1):61-64.

[11] 戴永务,洪燕真,余建辉.茶籽油供需影响因素与弹性分析[R].林业经济,2011(2):74-77.

[12] 洪燕真,洪流浩,余建辉.农户油茶供给行为影响因素实证研究:以福建612个农户调查为例[J].中南林业科技大学学报(社会科学版) , 2012,6(2):58-61,92.

[13] 洪燕真,洪流浩,郑义,等.农户油茶供给决策机制研究:基于个案分析[J].林业经济,2011(10):75-79,96.

[责任编辑:付 佳]

Analysis on the World's Major Woody Vegetable Oil Industry Development and International Competitiveness

SHI Xiao-lin,LU Su-lan,ZHENG Jie

(College of Economics of Fujian Agriculture and Forestry University, Fuzhou 350002, China)

Using the relevant data from USDA, FAOSTAT and UN Comtrade, this paper analyzes the world's major woody vegetable oil industry development, summarizes the characteristics of its production, consumption, import and export trade, and does research on the international competitiveness of the major woody vegetable oil of these countries which are ranked in the top five for the coconut oil, olive oil, palm oil and palm kernel oil’s exports. As the most commonly used evaluation index, RCA index is used to judge the strength of the international competitiveness.

woody vegetable oil; industry development; international competitiveness

F316.23

A

1673-5919(2014)04-0043-05

2014-06-19

时小琳(1989-),女,福建罗源人,博士研究生,从事林业经济理论与政策方面研究。

郑洁(1988-),男,福建武夷山人,硕士研究生。

猜你喜欢

自我保健(2021年11期)2022-01-12 08:10:26

河北环境工程学院学报(2021年1期)2021-03-19 08:42:56

——头发

饮食科学(2019年5期)2019-11-21 13:17:53

世界热带农业信息(2019年12期)2019-01-05 19:20:24

世界热带农业信息(2019年10期)2019-01-05 13:30:02

现代园艺(2018年1期)2018-03-15 07:56:10

世界热带农业信息(2018年7期)2018-01-19 11:36:00

科学种养(2017年6期)2017-06-13 08:42:04

中国粮油学报(2016年1期)2016-02-06 02:17:15

武夷学院学报(2015年3期)2015-07-18 11:03:47