中国纸制品产业的国际竞争力实证研究

——基于主要贸易出口国的国际竞争力比较

2014-04-21 08:42:19吴雅瑜杨文

中国林业经济 2014年3期

吴雅瑜;杨文;陈 佳

(1.福建农林大学 管理学院,福州 350002;2.福建农林大学 经济学院,福州 350002)

·林业产业·

中国纸制品产业的国际竞争力实证研究

——基于主要贸易出口国的国际竞争力比较

吴雅瑜1;杨文1;陈 佳2

(1.福建农林大学 管理学院,福州 350002;2.福建农林大学 经济学院,福州 350002)

以国际市场占有率、显示性比较优势指数及贸易竞争力指数三项指标分析纸制品产业的八大主要出口国国际竞争力情况,再运用熵权法对2000—2011年以来八大出口国纸制品产业国际竞争力进行定量测度,综合评价了中国纸制品产业国际竞争力的变化趋势和强度。研究结果表明,2000—2011年中国纸制品产业的国际竞争优势逐渐凸显,竞争力显著增强,2011年已赶超传统造纸强国加拿大、德国和美国等出口大国;后危机时代,中国纸制品产业的国际竞争力仍处于快速增长阶段。

纸制品;市场占有率;国际竞争力

改革开放以来,中国纸和纸板的出口额迅速增长,1992—2007年年均增长率为20.49%,特别是2002年加入WTO以后出口额增长更为迅速,2002—2007年年均增长率高达33.05%[1]。在后危机时代,随着各国经济刺激政策的出台,宏观经济整体好转,纸和纸板的贸易迅速回暖,2011年中国纸和纸板的出口额比2009年增加了43亿美元[2]。然而,随着劳动力成本上升,资源战略调整,国际贸易和环境的不断变化,中国纸制品产业的国际竞争力也逐渐发生变化。中国纸和纸板出口值的增加,既可能是由于原有贸易关系的进一步深化,也可能是由于开拓新的市场或源于技术创新等。因此,本文将从国际市场占有率、贸易竞争力指数和显示性比较优势指数三项分析中国纸制品的国际竞争力,采用熵权法综合评价中国纸制品产业的国际竞争力。

1 纸制品产业的界定和研究对象选择

1.1 纸制品的概念界定

本文所研究的纸制品范围限制在纸和纸板,采用协调制度(HS)分类法,参照《海关进出口税则》中第四十八章纸和纸板的分类,将纸和纸板分为成卷或成张的新闻纸;成卷成张的家庭或卫生用纸、面巾纸、餐巾纸;成卷成张的复写、自印复写纸及拷贝或转印纸等23个二级税目,本文所研究的是一级税目纸和纸板,其中HS代码为48。

1.2 国际竞争力评价指标的选取

中国社会科学院的张金昌教授认为出口与国际竞争力之间存在着正相关的关系,他认为可以用进出口指标衡量国际竞争力的大小,并在此基础上构建产业国际竞争力的指标体系。本文就是根据此理论选用了国际市场占有率、显示性竞争比较指数和显示性比较优势指数三个指标,通过测算这三个指标,将中国与纸和纸板世界主要出口国进行比较,分析中国纸和纸板在2000—2011年间的国际竞争力状况。

1.3 研究对象的选取与数据来源

本文研究对象的选取,是根据商品贸易统计数据库测算2000—2011年间纸和纸板的国际市场占有率,依照后危机时代林产品国际竞争环境的变化对2008—2011年的国际市场占有率进行排名,选取排名较稳定的前八个国家,其分别为德国、美国、中国、瑞典、芬兰、加拿大、法国和意大利,通过对八个国家国际竞争力的测算及比较,分析中国及主要纸制品贸易出口国的国际竞争力。为了保持数据的一致性和完整性,本研究的数据均来自于联合国商品贸易统计数据库及世界贸易组织数据库。

2 纸产品国际竞争力测量指标的国际比较

通过对国际市场占有率、显性比较优势和显性竞争优势三个指标的测算,对中国与德国、美国等七个国家2000—2011年间纸和纸板国际竞争力进行横向的比较分析,得出中国纸制品在世界的国际竞争力程度的大小。

2.1 国际市场占有率指标的国际比较

国际市场占有率是衡量一国某产业产品在国际竞争市场上的竞争力变化情况,是指在自由贸易的市场中,一个国家某种产品的出口总额占世界该种产品出口总额的比值,具体表示如式(1):

式中Xij表示i国产业产品j在某时期的出口总额;Xwj表示世界产业产品j在该时期的出口总额;MSij表示i国产业产品j在同时期的国际市场占有率。该比值与该产品或该产业的国际竞争力大小成正比,其比值提高说明该产品或该产业的出口贸易能力在增强,国际竞争力越高;反之,则表示出口贸易能力在减退,竞争力在减弱。

据统计,从发展趋势上看,中国纸和纸板的国际市场占有率在2000—2011年间呈现良好的上升趋势。随着加入世界贸易组织及进口关税的削减,2001年中国纸和纸板的出口量略有上涨增长,2003年国际市场占有率比2000年增加了0.6个百分点。2005年在全球纸业扩张的浪潮中,大量的外资入驻中国的纸业,同时国内的造纸企业通过银行的借贷、上市融资获得足够的资金购买先进的造纸设备,提高生产效率,中国纸业进入繁荣期,国际市场份额接近3%,缩小了其他造纸强国间的差距,竞争力逐步提高。2008年中国纸制品业由于全球金融危机的冲击,国际市场占有率的增长幅度降低,但仍呈增长态势,随着金融危机的逐渐解除及积极财政政策带动,中国纸制品产业逐渐恢复高速增长态势,2009—2011年的年平均增长率达到17.27%。

第四,对于某些淬火温度较高的不锈钢零件,其淬火温度和熔点温度很接近,在使用感应器进行产品局部表面淬火时很容易烧伤夹角或不规则部位,导致零件报废,而激光淬火则不受此限。

从世界纸和纸板主要出口国的国际市场占有率比较上看,2000年中国的纸和纸板出口量少,其国际市场占有率与其他七个国家相比,竞争力较弱。德国是传统的造纸强国,竞争力强劲,国际市场占有率一直位列第一,其中2000—2007年呈平稳增长的态势;其次是美国和加拿大,但两国的国际市场占有率逐渐下滑;2008年由于全球金融危机和欧债危机的影响,引发全球市场需求疲软,但德国仍保持强劲的国际竞争优势,而加拿大则直线下滑至7.13%,芬兰、法国和意大利也受到波动;金融危机后,中国纸制品产业在积极的财政政策带动下,中国纸业快速走出阴霾,国际市场占有率急剧上升,2011年赶超了瑞典、芬兰、加拿大等国家。2008年的金融危机给各国的造纸产业带来不同程度的影响,对西方国家的危害程度较大,其国际市场占有率的比值均呈减少的状态,对于中国的纸和纸板的出口也有一定程度的限制,只是增长率的减少,总的还是增长的趋势。

2.2 显示性比较优势指数的国际比较

显示性比较优势指数(RCA)是反应一国某产业产品贸易的比较优势,以某产业产品在一国出口中所占的份额与世界该产业产品占世界贸易总额的份额的比率。显示性比较优势指数有效剔除一国产品总量波动及世界该产业产品总量波动的影响[3]。其公式可表示为式(2):

其中,Xij是i国j产品的贸易出口总额;Xit是i国所有商品的出口额;Xwj是世界第j产品的出口总额;Xwt是世界所有商品的出口额。如果RCAij>1,表明该国的某产业具有显性比较优势,数值越大,国际竞争力越强;如果RCAij<1,则该国的某产品处于劣势,数值越小,国际竞争力越弱。

从纸制品产业的RCA的变动情况上看,中国的RCA值在2000—2002年期间,出现短暂的下滑趋势,随着中国加入世界贸易组织,其RCA一直在增长,竞争优势在扩大,国际竞争力不断增强,但RCA值一直在0.7之下,未超过1,竞争力依然较弱。2005—2007年,中国纸制品产业进入快速增长阶段;2008年,中国虽受金融危机影响,但影响力度较小,中国纸制品产业的RCA值与2007年持平;2009—2011年,中国纸制品的国际竞争力日益加强,2011年的RCA值比2009年增长了0.14个百分点,但RCA仍小于1,可见中国纸制品产业仍不具国际竞争优势。

从世界纸和纸板主要出口国的RCA变化情况上分析,芬兰在较具有比较优势的国家,其RCA值不仅都超过1,除了2005年和2007年跌落到10.5左右,其他年份均在11之上变动,竞争力强劲。瑞典纸和纸板的比较优势仅次于芬兰,在2000—2003之间RCA波动较小,在2004—2011年间呈递增的趋势,除了2010年因欧债危机的影响,竞争优势有所削弱,但依旧维持较强的比较竞争优势。加拿大的比较优势也较明显,其虽有走低趋势,但RCA都维持在2之上,可见加拿大在纸和纸板领域比较具有竞争力。德国、法国和意大利其RCA指数都大于1,但都未超过2,虽有比较优势,但竞争力不够突出。三国的RCA都在波动中呈上升的态势,国际竞争力在日益加强。美国的纸和纸板在2000—2003年间是不具有比较优势,在2004年后RCA值平稳增长,但都在1-1.1之间变动,竞争优势很微弱。2009年因国内的次贷危机引发的经济萧条,使得纸和纸板的出口受阻,竞争力大幅下滑。2008年的金融危机并对各国的出口有一定的影响,但对于比较优势指数其值都有小幅度的增长,只是增长幅度受限,各国纸和纸板的国际竞争力都受到不同程度的影响。

2.3 贸易竞争指数的国际比较

贸易竞争力指数(TCI)是指一国某产业或者某种产品贸易进出口的差额占其进出口总额的比值,该指标是分析一国某产业或某种产品在国际贸易市场上的相对竞争力状况,其剔除了汇率变动、一国通货膨胀等经济因素的影响,反映了一国某产业或某产品的生产效率与国际水平相比的优劣势程度[4]。其表达式如式(3):

从纸和纸板产业TCI的变动情况上来看,中国的贸易竞争指数呈快速增长的趋势,在2000—2005年间中国造纸产业的贸易竞争指数低于零,竞争力弱;2006年中国纸制品产业扭转了局面,首次实现净出口,2006—2011年贸易竞争指数持续走高,中国纸制品产业的生产效率高于世界水平,具有相对竞争优势。

从世界纸和纸板主要出口国的TCI变化情况上分析,芬兰纸制品产业的TCI长期处于较高水平,表明其贸易竞争力强劲。瑞典也是纸和纸板主要的出口国,其贸易竞争指数的变动趋势与芬兰相似,虽呈下降的趋势但保持强劲的竞争力,其TCI在0.7左右徘徊。德国和意大利的贸易竞争指数都大于零,且都呈逐步走高的趋势。美国纸和纸板多以进口为主,其贸易竞争指数在波动中呈上升的趋势,但一直都低于零,可见其生产效率低于世界水平,不具有相对竞争优势,但在2011年美国实现纸和纸板进出口相抵,竞争力有提升的趋势。而法国的贸易竞争指数一直处于零之下,且逐渐走低,可见进口规模远远高于出口的,法国则不具有相对竞争优势。从TCI的变化情况分析,芬兰总体竞争力较强,其次是瑞典、加拿大,而中国2006年后也表现出竞争优势,陆续赶超了德国、意大利和加拿大。从时间变化趋势看,2008年金融危机前后,各国所受影响较少。

3 纸制品产业国际竞争力的计算与国际比较——基于熵权法

3.1 沟通方法的选择——熵权法

在产业国际竞争力测度方面,国内外学者较多选用了进出口数据评价法,其指标主要包括:国际市场占有率、显示性比较优势指数(RCA)、贸易竞争指数和贸易条件指数等(田园和宋维明等,2005;戴永务等[6],2007;Xiao Han et al[7],2009;Petrauski et al[8],2012)。但前人研究表明,由于忽视进口因素及国内市场的重要影响,单一采用国际市场占有率和显示性比较优势指数等进行产业国际竞争力评价将导致偏差(Laursen[9],1998;Reddyet al[10],2012)。因此,基于样本数据的可获取性和科学性,本文将综合选用进出口数据评价法与熵权法,对中国纸制品产业国际竞争力进行测度[11]。该法在测算出纸制品产业的国际市场占有率(MS)、显示性比较优势指数(RCA)及贸易竞争指数(TCI)三个指标值的基础上,再利用熵权法对三个指标综合成一个产业国际竞争力的指标。基于不同国家的不同指标值对产业发展的贡献度不一致的考虑,本文选用熵权法对纸制品产业国际竞争力进行综合测度,由此克服了单一指标评价中存在的产业内贸易的扭曲、贸易不均衡等其他问题,能够更准确地评价产业国际竞争力。本文选取的研究对象为中国、德国、美国、瑞典、芬兰、加拿大、法国和意大利,时间为2000—2011年。

3.2 纸制品产业国际竞争力综合测度结果分析

由表1可知,中国造纸产业国际竞争力的三个指标中,国际市场占有率和贸易竞争指数所占的权重相比显示性比较优势指数较大,二者的熵权和达到67.40%,可见影响中国造纸产业综合竞争力的主要是国际市场占有率和贸易竞争指数,而显示性比较优势指数相比对于造纸产业竞争力的影响较小,其权重相比国际市场占有率和贸易竞争指数分别低了0.9和1.3个百分比。德国和意大利造纸产业国际竞争力的指标权重与中国的相似,也是国际市场占有率与贸易竞争指数的熵权值较高,在国际竞争力的综合评价中贡献较大。瑞典、芬兰和加拿大的竞争力比例中,国际市场占有率和显示性比较优势指数所占的权重较大,二者的权重和分别达到69.40%、67.50%和67.10%,且瑞典的贸易竞争指数所占的权重进为0.31个百分比,与其他国家相比,贸易竞争指数对瑞典造纸产业国际竞争力的影响较小。美国和法国造纸产业国际竞争力的构成则较突出显示性比较优势指数,两国指数的权重都超过了35%,其他各国显示性比较优势指数的熵权值多在32%-34%间波动,可见二国更侧重于显示性比较优势指数。

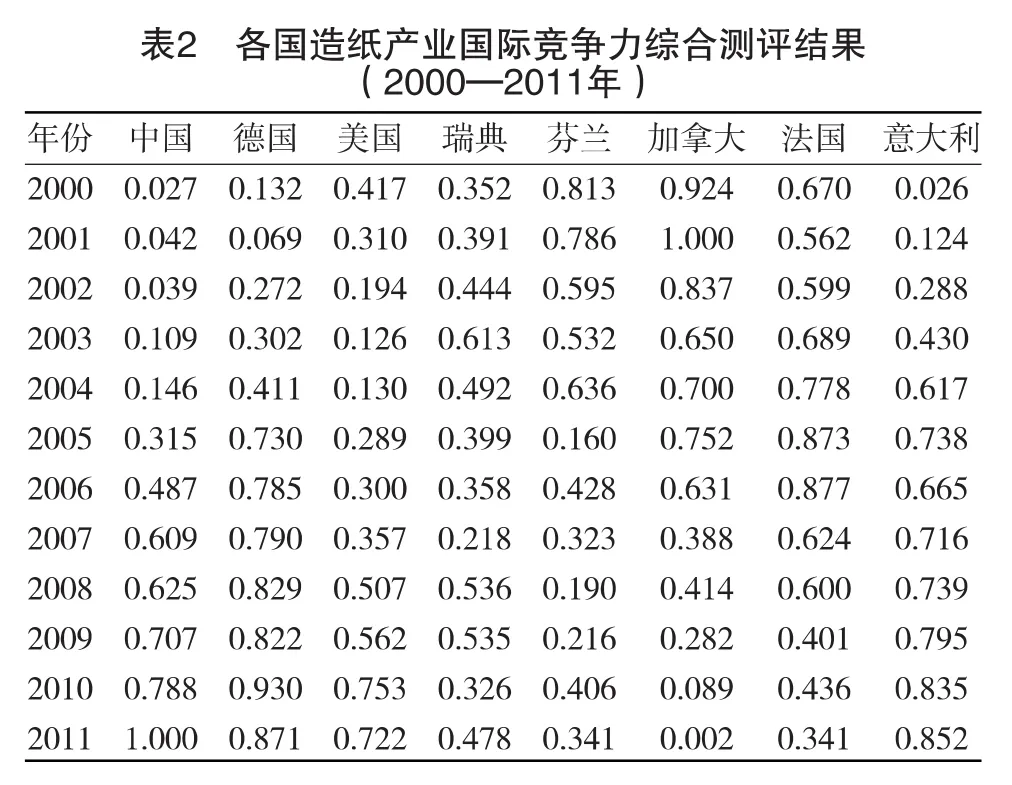

根据以上熵权值可以得出各国造纸产业国际竞争力的综合测评结果(见表2),中国造纸产业的国际竞争力在2000—2011年间快速提升,其综合测评值从最初的0.027节节攀升到2011年的1,虽然在2008年受金融危机的影响,竞争力提升的速度变缓,但随着金融危机影响的消退,其竞争力恢复之前的强劲之势,在2011年其竞争力的综合测评达到1,竞争力强劲,位列众国之首。但是从2000—2011年的整体综合竞争力分析,中国的纸制品产业与世界其他国家相比,虽具有一定的竞争力,但仍略逊于传统造纸强国德国和美国,这较符合前面3个指标的描述性分析结果。

从主要出口国的国际竞争力比较情况看,其中德国、美国、瑞典和意大利的国际竞争力在波动中有所提升,而芬兰、加拿大和法国的国际竞争力却有减弱的趋势,特别是加拿大,其国际竞争力综合测评结果从2000的0.924一直下滑到2011年的0.002,竞争力大幅度被削弱。2008年全球金融危机对各国的纸业都造成一定程度的影响,对于竞争力呈增强趋势的国家而言,危机只是使其的竞争力提升速度减缓,并未降低其竞争优势,而对于竞争力一直减弱的国家而言,危机雪上加霜,使其丧失原有的竞争地位,除了加拿大,其在逆境中竞争力有所提升,但是并未改变其走低的趋势,竞争力短暂的提升后又快速减弱。

4 结论与政策启发

根据三项指标的分别测度和综合竞争力的测度结果与分析,可得到以下结论和政策启发:

第一,从国际市场占有率上看,中国纸制品产业国际市场占有率逐年提升,目前其竞争力仅次于德国和美国。中国要提升纸制品产业的综合国际竞表明,中国、德国、美国和意大利造纸产业国际竞争力较强,中国竞争力逐年增强,2011年中国纸制品产业的国际竞争力已赶超德国、美国和意大利等造纸强国,其原因主要在于中国纸制品产业国际市场占有率、显示性比较优势指数和贸易竞争指数均达到高峰值。因此,中国纸制品产业要不断提升整体综合竞争力,需全面扩大纸制品产业的市场规模,充分利用中国的资源禀赋,凸显中国纸制品产业显示性比较优势,并重视贸易市场的有序化竞争,提高纸制品贸易竞争优势,从而不断提升中国纸制品产业的综合国际竞争力。争力,应实现国际化发展,扩大市场规模,提高国际市场占有率,政府可通过提高纸制品产业规模化和集约化程度,积极鼓励有能力的企业以并购、合资与参股等合作形式,充分利用国内外的资源与市场,扩大纸制品贸易市场规模[12]。

第二,从显示性比较优势指数来看,中国的显示性比较优势指数虽在波动中平稳增长,但比较优势不突出。芬兰、瑞典、加拿大、德国、法国和意大利的比较优势明显,而美国比较优势微弱,但比中国略高。中国要提升纸制品产业的显示性比较优势,需立足于纸制品产业的发展特性,并结合中国的资源禀赋现状。一方面,纸制品产业作为劳动密集型产业,且严重依赖木浆和废纸的进口,因此,政府应提升纸制品产业技术创新水平,提高纸制品产业的科技含量和附加值[13];另一方面,中国应充分利用充足的劳动力资源,依靠劳动力成本的比较优势来提升显示性比较优势指数,从而提高纸制品产业的综合国际竞争力。

第三,从贸易竞争指数来分析,中国的出口规模逐渐扩大,竞争力节节攀升。2011年已赶超了德国和加拿大。而芬兰、瑞典贸易竞争力强劲,美国和法国属则缺乏贸易竞争优势。随着中国出口经营权的放开,更多国内纸制品企业开始进行出口贸易,近几年中国纸制品出口贸易优势逐渐体现,但中国纸制品出口仍处于一个无序向有序竞争的状态发展,面临着欧美等发达国家的竞争压力,对纸制品出口形成一定的压力,因此,政府应引导与支持纸制品企业以合规化实现出口,并抵制他国的不合法贸易规则,鼓励企业以创新培育国际化知名品牌,提升国际竞争力。

第四,基于熵权法的国际竞争力综合测评结果

[1] 国家林业局.2012年林业产业总产值[EB/OL].(2013-10-15)[2013-10-26]http://www.forestry.gov.cn/CommonAction.do? dispatch=index&colid=304。

[2] 中国造纸协会.2011中国造纸统计年鉴[M].北京:中国轻工业出版社,2011.

[3] 林云华,张德进.我国造纸业国际竞争力的实证分析与发展对策[J].国际贸易问题,2005(4):17-24.

[4] 竺杏月,张智光.林纸一体化视角的我国纸产品出口贸易国际竞争力研究[J].中国造纸,2010,29(3):71-75.

[5] 冯祥锦,陈蕾,黄和亮.我国纸产品国际竞争力比较分析[J].中国林业经济,2006(4):24-27.

[6] 戴永务,刘燕娜,余建辉.中国人造板产业竞争力的评价[J].中国林业经济,2007(5):13-16.

[7] Xiao Han,Yali Wen,Shashi Kant.The global competitiveness of the Chinese wooden furniture industry,Forest Policy and Economics,11:561-569,2009.

[8] PetrauskiSMFC,MarquesGM,SilvaML,etal. Competitiveness of Brazil in the wood international market[J]. Cerne,2012,18(1):99-104.

[9] Laursen K.Revealed comparative advantage and the alternatives as measures ofinternationalspecialisation[R].DRUID,CopenhagenBusinessSchool,DepartmentofIndustrial Economics andStrategy/AalborgUniversity,Departmentof BusinessStudies,1998.

[10] Reddy A.A,Bantilan M A S.Competitiveness and technical efficiency:determinants in the groundnut oil sector of India[J]. Food Policy,2012,37(3):255-263.

[11] 戴永务,刘伟平,余建辉.市场化改革对中国木材加工业国际竞争力影响研究[J].农业经济问题,2013(1):77-85.

[12] 郑义,刘燕娜.中国与纸产品主要出口国的贸易竞争关系——基于出口相似性指数的实证分析[J].发展研究,2013(6):84-86.

[13] 戴永务,林伟明,许澎捷,等.技术创新与人造板产业国际竞争力提升策略研究[J].林业经济问题,2012,32(1):8-13.

[责任编辑:路 实]

Empirical Research on the International Competitiveness of China'Paper-Making Industry——Based on the Comparison ofthe Main Trade Exporters'International Competitiveness

WU Ya-yu1,YANG Wen1,CHEN Jia2

(1.College ofManagement ofFujian Agriculture and ForestryUniversity,Fuzhou 350002,China; 2.College ofEconomics ofFujian Agriculture and ForestryUniversity,Fuzhou 350002,China)

From the perspective of international market proportion,revealed comparative advantage index and trade competitiveness index,this article analyzes eight main trade exporters'international competitiveness of the paper-making industry.This paper makes quantitative measure of the international competitive capability of eight main trade exporters by adopting entropy weight in 2000-2011.Then variation trend and intensity of the international competitiveness of China'paper-making industry is evaluated comprehensively.The research result shows that the international competitive advantage has become prominent gradually,and the international competitiveness has been strengthened remarkably.It has surpassed the traditional paper-making powerful exporters,such as Canada,Germany and the United States in 2011.In the post-crisis era,the international competitiveness ofChina'paper-makingindustryis in rapid growth stage ofdevelopment.

paper-makingindustry;market proportion;international competitiveness

F742

A

1673-5919(2014)03-0044-05

2014-05-08

吴雅瑜(1989-),女,福建漳州人,硕士研究生。

猜你喜欢

小猕猴学习画刊(2022年12期)2022-02-06 02:59:22

数学大王·低年级(2019年10期)2019-11-25 02:38:18

印刷技术·数字印艺(2016年1期)2016-05-30 10:48:04

文体用品与科技(2016年3期)2016-03-14 22:18:24

印刷技术·包装装潢(2015年4期)2015-07-09 11:18:46

印刷技术·包装装潢(2015年7期)2015-05-30 10:48:04

现代家电(2014年24期)2015-03-30 08:08:13

现代家电(2014年24期)2015-03-30 08:07:36

现代家电(2014年24期)2015-03-30 08:07:01

现代家电(2014年24期)2015-03-30 08:06:25