创业投资对企业IPO定价效率与发行成本影响研究

——基于我国创业板的经验数据

2014-04-13 08:11:29李海霞朱金玉

东北财经大学学报 2014年2期

李海霞,朱金玉

(1.东北财经大学 金融学院,辽宁 大连 116025;2.大连理工大学 城市学院,辽宁 大连 116024)

一、引 言

创业投资(Venture Capital,VC)是对科技创新企业的一种专业化的、有限期的权益性资本投资。与其他投资工具不同,风险投资获取收益主要不是通过分享企业的经营利润,而是通过受资企业的首次公开发行(Intial Public Offerings,IPO)、收购与兼并、管理层回购和破产清算等股权变现方式获得收益。在这些退出方式中,IPO由于其高额的投资回报已成为创业投资最佳退出途径。目前国内外已有的大量文献均表明,企业IPO过程中往往伴随着抑价现象。一个很自然的问题便是,创业投资的参与在企业IPO抑价过程中扮演了什么样的角色?对IPO定价效率又有怎样的影响?对于这些问题,不同学者从不同角度出发,得出了大相径庭的研究结论。

20世纪90年代初,Christopher等[1]提出了“认证假说”,认为创业投资作为一种特殊的金融中介,通过提供资金技术支持、参与董事会席位和分阶段融资等方式,对所投资企业起到认证、监控的作用,消除了信息不对称,因此,创业投资的参与能够降低企业IPO抑价程度,提高IPO定价效率。Megginson和Weiss[2]对美国有无VC支持的各320家公司的研究发现,有VC支持的公司首日抑价率会显著低于那些没有VC支持的企业。Clement等[3]以及Ljungqvist[4]在控制了其他因素的干扰后,在英国和德国等市场上也发现了类似的结论。

随着经济的快速发展,许多新兴的资本市场纷纷出现,在这一背景下,学者们开始使用新的样本数据重新审视创业投资与企业IPO抑价之间的关系,得到了许多新的结论。Gompers[5]、Francis和Hasan[6]以及Lee和Wahal[7]发现在法国和英国等市场中,一些从业时间短、缺乏优良业绩记录的创业投资机构为了实现受资企业成功上市,建立良好的声誉,可能会制定较低的发行价格,获得资本市场认可。这种“逐名动机”将会导致较高的IPO抑价程度和较低的发行效率。

综上所述,创业投资的参与是提高还是降低企业IPO抑价程度,取决于所研究的市场及创业投资机构成熟状况。国内有关创业投资与IPO抑价关系的研究大部分集中于主板和中小板,对创业板市场的研究较少,且结论也不统一。我国创业板市场成立时间不久,创业投资也正处于起步阶段,可以说创业板的推出既为我国高科技企业提供了一个良好的融资平台,也为创业投资营造了一个高效的退出机制。那么,创业投资对于创业板企业IPO过程是起到了“认证作用”而降低了抑价程度,还是为了“逐名动机”而提高了企业抑价程度?创业投资声誉高低对于企业上市过程会产生怎样的影响?本文将针对这些问题展开研究。

二、创业投资对创业板公司IPO定价效率的影响

(一)样本选取和数据来源

本文选取自2009年10月30日创业板市场正式成立以来,在该市场首次公开发行并上市的所有公司作为研究样本,样本容量为355家公司。具体选取标准如下:(1)根据公司上市时公布的《首次公开发行股票上市公告书》及《首次公开发行股票招股说明书》里披露的十大股东确定创业投资范围。(2)创业投资的认定以清科研究中心出版的《中国创业投资暨私募股权投资机构名录》及中国投资协会创业投资专业委员会发布的《中国创业投资行业发展报告》中各省市备案的创业投资机构名录为准。(3)虽未出现在上述名录中,但公司以“创业投资”或“风险投资”命名的,也被认定为创业投资机构。(4)对出现在十大股东名单之内的某些投资机构手工进行搜索,根据该公司具体经营业务范围确认其是否为创业投资机构。

考虑到异常值的存在,本文对355家样本公司进行最大和最小1%的缩尾调整,最终得到347家公司样本,其中有VC支持的企业169家,占比48.7%,无VC支持的企业178家,占比51.3%。创业板公司IPO的交易数据来源于股票交易市场数据库。同时,本文手工搜集了创业板公司IPO前三年的总资产和净资产收益率(ROE)等财务数据。承销商声誉和创业投资机构排名等信息来源于清科研究中心报告及投中集团的VCSource数据库。

(二)变量选取与模型设定

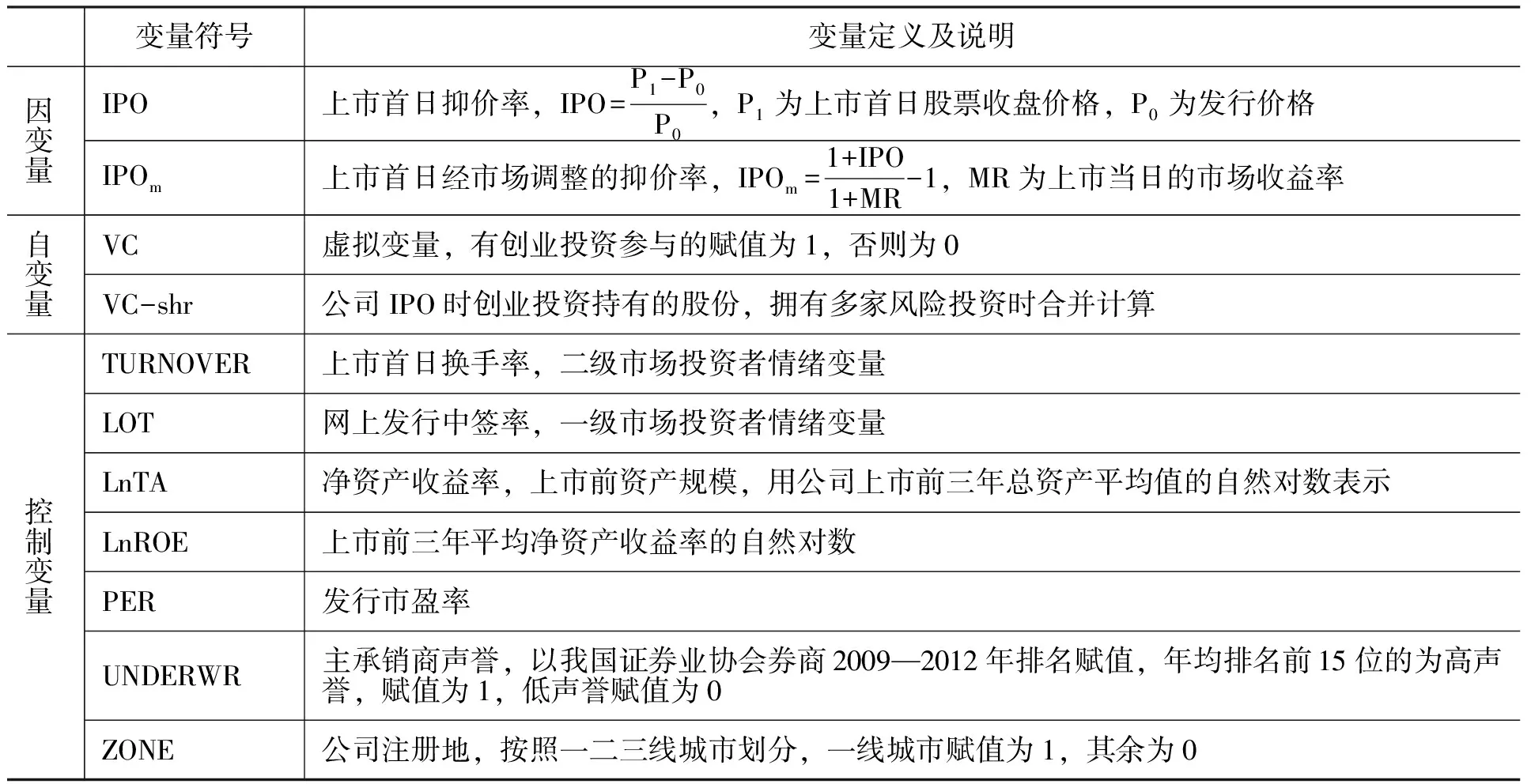

本文除了考虑创业投资及其参与程度对IPO抑价率的影响外,还选取了上市首日换手率、发行市盈率、网上发行中签率、上市前资产规模、净资产收益率、主承销商声誉和公司注册地这七个控制变量。出于稳健性考虑,我们使用上市首日回报率和经市场调整的首日回报率作为因变量来度量抑价程度。变量定义及说明如表1所示。

表1 变量定义及说明

本文建立回归模型如下:

IPO(IPOm)=a0+a1VC(VC-shr)+a2TURNOVER+a3LOT+a4LnTA+a5lnROE+a6PER+a7UNDERWR+a8ZONE+ε

(1)

(三)实证结果与分析

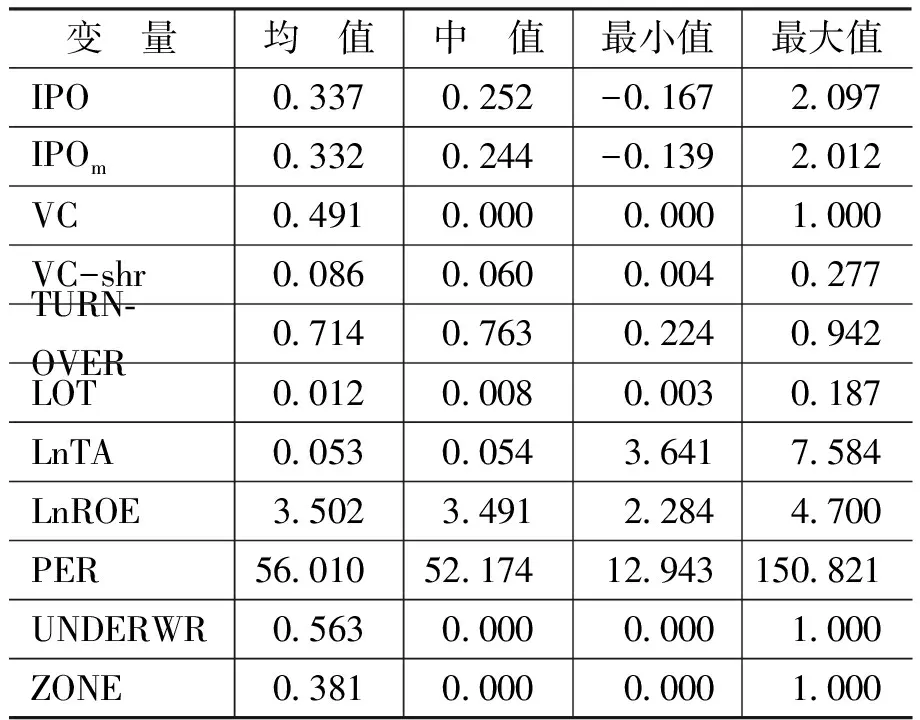

1.描述性统计

样本公司抑价程度及发行特征的描述性统计如表2所示。由表2可知,我国创业板市场上抑价率均值为0.337,高于Ritter和Welch[8]得到的美国市场上0.188的平均水平,抑价程度较高。同时,LOT的均值仅为1.2%,而TURNOVER的均值却高达71.4%,表明创业板市场上投资者热情高且投机现象多。

2.多元回归分析

表2 全样本公司抑价程度及发行特征描述性统计

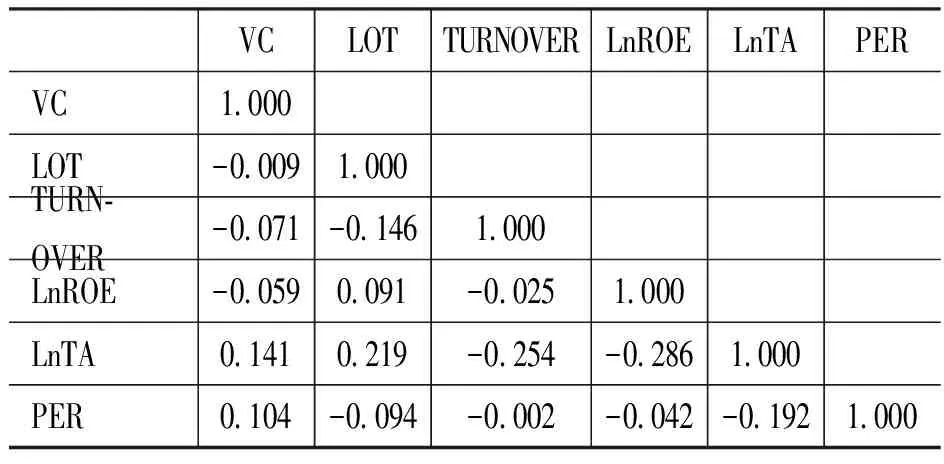

表3列出了回归方程(1)中解释变量之间的Pearson相关系数。从结果可知,变量之间的相关性较低,不存在多重共线性。表4列示了回归方程(1)的回归结果。

表3 解释变量的Pearson相关系数

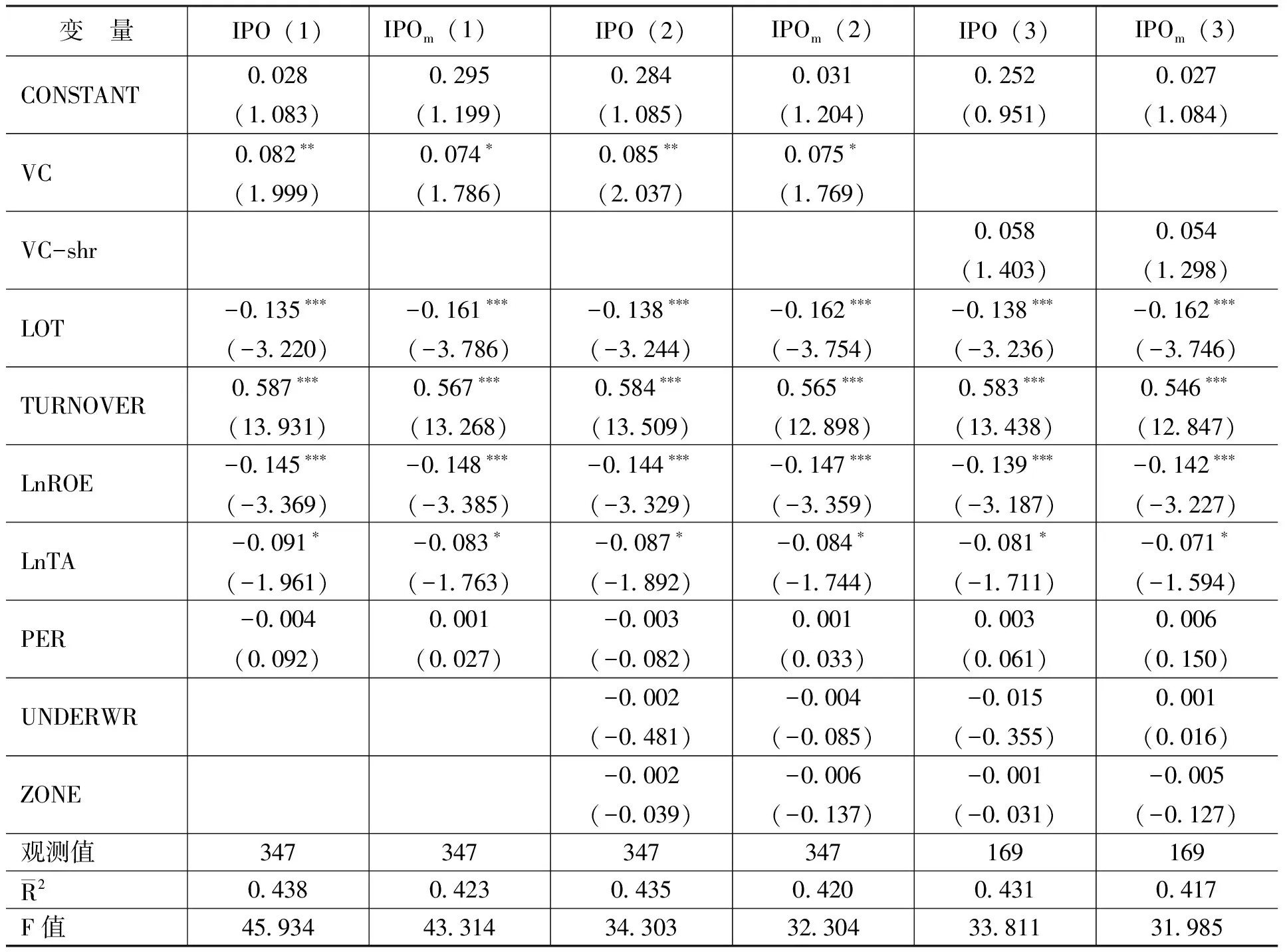

表4 创业投资与所投资企业IPO抑价程度回归结果

注:(1)括号中为双尾检验的t值。(2)*、**和***分别代表结果在10%、5%和1%的水平上双尾显著。下表同。

表4回归结果显示,在我国创业板市场上,无论是用首日市场抑价率(IPO)还是用经市场调整的首日抑价率(IPOm)来衡量上市首日抑价程度,VC的系数都显著为正,即VC的参与提高了企业IPO抑价程度。这是因为我国创业投资正处于起步阶段,年轻的创业投资机构急于实现收益回报投资人,获得资本市场认可,不惜以较高的IPO抑价程度将企业尽早公开上市,从而为自己建立良好的声誉。

表4还显示,LOT的系数显著为负,首日换手率系数显著为正,说明我国创业板市场上越是遭到市场热捧的(中签率低、换手率高)IPO抑价率越高。这表明市场存在着较为严重的投机现象,非理性投资行为的泛滥也是造成IPO抑价率高的重要原因。

通过对创业投资持股比例(VC-shr)与IPO抑价率的进一步分析发现,VC-shr的影响虽为正,但并不显著,这是因为创业投资持股比例普遍偏低且变化不显著造成的。创业投资平均持股比例仅为8.6%,远小于Goergen等[9]得到的美国市场上创业投资机构平均26.8%的持股比例和新加坡市场中12.5%的平均水平。

(四)稳健性检验

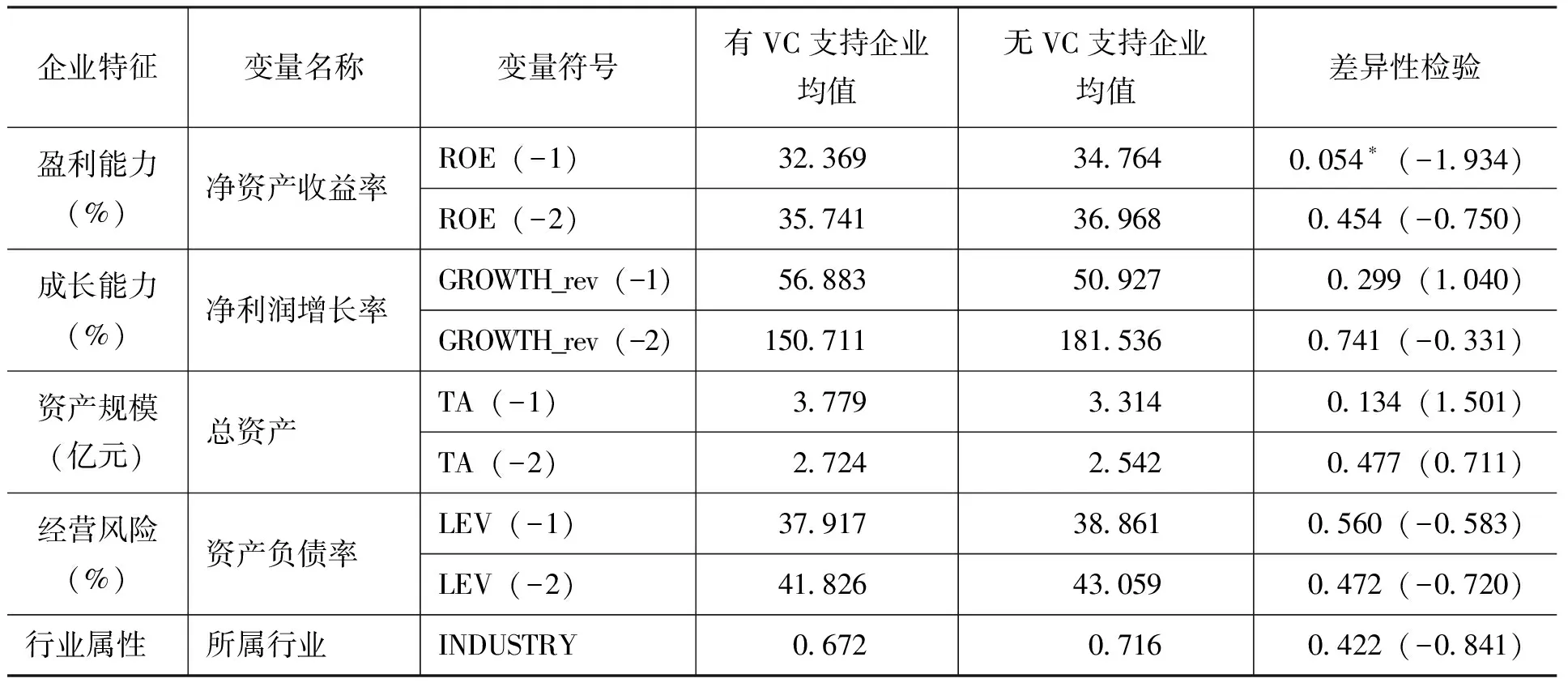

Amit等[10]指出创业企业与创业投资之间的非对称信息导致的逆向选择问题,将会使得优质企业通常选择内源融资方式或选择自行上市而不愿意与创业投资分享上市利益;相反,资质较差的企业才会努力寻求并借助拥有一定上市人脉关系和资源的创业投资来增加其成功上市的可能。Rosenbaum[11]从另一个角度提出创业投资在选择企业时可能对企业所属行业、成长性、经营风险等方面存在偏好,这些由风险投资自身偏好所导致的IPO样本特征可能对IPO抑价程度产生影响。为了检验参与创业板市场的创业投资是否也面临上市前的逆向选择或选择性偏好,本文利用企业盈利能力、成长能力、资产规模、经营风险及行业属性这五个方面的指标来衡量其上市前的特征,描述性统计如表5所示。

表5 企业上市前财务及行业属性指标的描述性统计及差异检验

注:(1)变量符号中的-1和-2分别表示上市前一年和前两年。(2)创业板公司主要集中于制造业、信息技术业、社会服务业、传播与文化业、农林牧渔业、采掘业与建筑业等十大行业,其中制造业类企业占比70%左右,因此,将制造业类企业归为一类,赋值为1;其余六类企业归为一类,赋值为0。

从整体上看,有VC支持企业与无VC支持企业上市前两年的各项财务指标均值都未呈现显著差异,创业投资在所投资企业的选择上也不存在明显的行业偏好。该结果表明创业投资并未面临被所投资企业逆向选择,也未显现出选择性偏好,本文得出的有关创业投资与企业IPO抑价关系的结论是稳健的。

三、创业投资声誉对创业板公司发行成本的影响

从前文的回归结果可知,创业投资参与对创业板市场企业IPO未起到“认证作用”,相反,我国年轻的创业投资为了建立良好的声誉,不惜通过提高受资企业IPO抑价程度,支持“逐名动机”假说。同时,本文认为,具有良好声誉的创业投资无论是在资金规模、生产经验和社会关系方面都可能会对被投资企业的IPO过程产生积极影响。基于上述推断,本文提出如下假设:

假设1:VC声誉与被投资企业上市年限正相关。

在资本市场上有较高声誉的创业投资,由于积累了较为成功的IPO经验和更为广泛的关系网,对企业提供更加专业的技术及经营战略咨询,有利于企业尽快上市;低声誉的创业投资由于市场份额低、从业时间短等原因,对企业上市时间影响不大。因而可以推断,在我国创业板市场上,创业投资声誉越高,被投资企业上市年限越短。创业投资机构声誉,采用我国创业投资机构2009—2012年排名赋值,*按照承销商每年的承销规模进行排名。年均排名前15位的为高声誉,赋值为1,低声誉赋值为0。公司从成立到IPO时的时间信息来自于我国股票交易市场数据库。

表6显示,高声誉创业投资支持公司从成立到上市时间均值为6.867年,在5%水平上显著低于低声誉创业投资支持公司的8.632年(对中值的检验也得出了相似的结论),支持了假设1的推断。

表6 创业投资声誉与被投资企业上市历史的差异检验

注:均值差异比较采用独立样本的t检验。

假设2:高声誉的创业投资能够降低公司IPO的发行成本。

高声誉创业投资的加入,不仅能为企业注入雄厚的资金,而且能对企业实施有效的经营服务和增值活动,增强企业自身的盈利能力和市场影响力。当企业进行首次公开上市时,很可能会吸引到较多的承销商参与,多家承销商的有效竞争很可能会带来承销费用的下降。由于承销费用在股票的发行成本中所占比例最大,因此,承销费用的下降也会带动发行成本的下降。故本文提出上述假设并建立如下回归方程:

LnCOST(LnCOST-uw)=β0+β1VCR+β2LnFUND+β3UNDERWR+β4P+β5LnROE+β6LnTA+β7VC+num+β8ZONE+ε

(2)

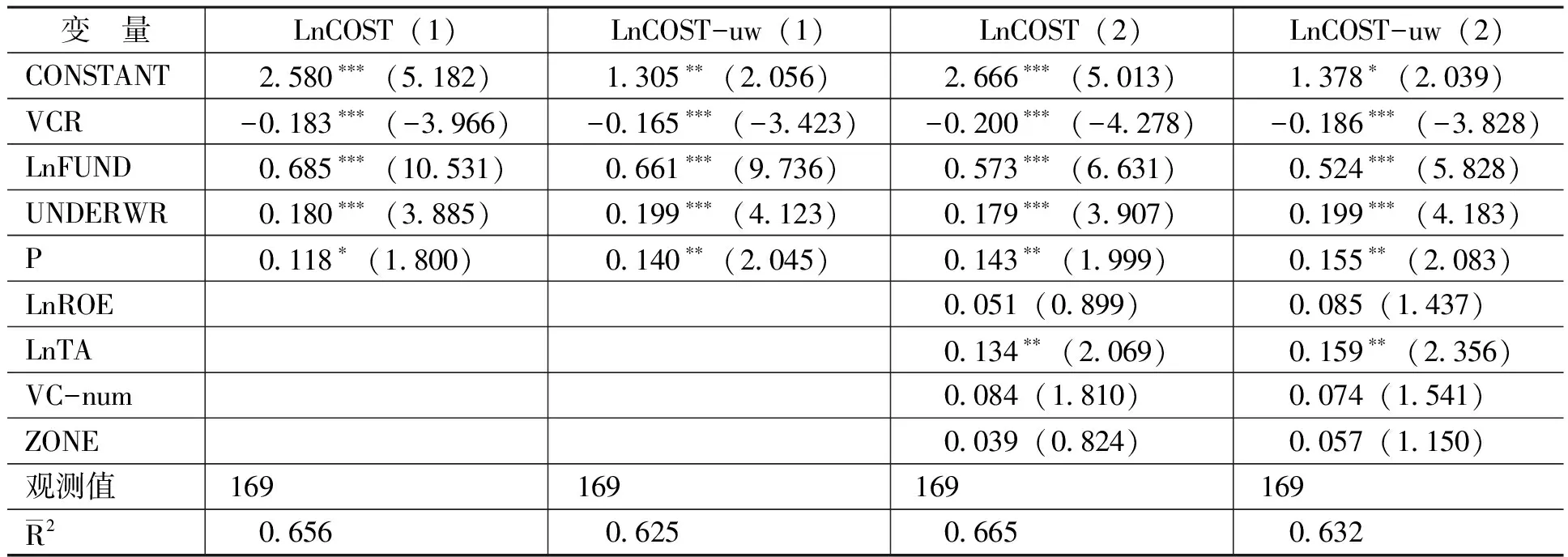

表7 创业投资声誉与发行成本

VCR的系数在1%水平上显著为负,表明创业投资声誉与被投资企业IPO时的发行成本高度负相关,即参与的风险投资声誉越高,被投资企业IPO时的发行成本将会越低,支持了假设2的推断。同时,还可以看到,承销商声誉(UNDERWR)的系数显著为正(0.199***、0.180***、0.199***、0.179***),说明承销商声誉的高低显著影响着承销费用和发行费用的大小,这与杨记军和赵昌文[12]的结论明显不同。同时,募集资金总额和发行价格与承销费用(发行费用)呈现出高度正相关关系,表明在我国创业板市场中也同样存在着佣金的高低与发行规模正相关的现象。从整体看,创业投资声誉(VCR)、企业募集资金额(LnFUND)、承销商声誉(UNDERWR)与承销费用和发行费用均在1%水平上显著高度相关,引入公司规模、净资产收益率、创业投资机构数目和公司注册地等控制变量后,显著性结果不受影响。

四、结 论

本文在创业投资与IPO抑价关系的研究假说的基础上,结合我国创业板市场的实际情况,实证研究了创业投资对公司IPO定价效率及发行成本的影响。首先,在创业板市场上,有VC支持企业IPO抑价程度显著高于无VC支持企业,支持“逐名动机”假说。这一结果与我国创业投资处于起步阶段、创业投资机构也较年轻的现状相吻合。其次,从网上发行中签率和上市首日换手率对IPO抑价程度的影响结果可知,创业板市场上的狂热情绪和盲从心理也是造成IPO抑价程度高的重要原因。最后,本文进一步考察了创业投资声誉与被投资企业上市年限及所发行成本之间的关系,实证研究结果显示,创业投资声誉越高,越能显著缩短公司上市年限,并有效降低发行成本。本文认为,我国创业板市场创业投资与被投资公司IPO之间还有很多问题尚待研究。

:

[1] Christopher,B.,Barry,C. J.,Muscarella,J.W.,etal.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process[J].Journal of Financial Economics,1990, 27(2):447-471.

[2] Megginson,W.,Weiss,K.Venture Capitalist Certification in Initial Public Offerings[J].Journal of Finance,1991,46(3):879-903.

[3] Clement, K.,Wang,K.W., Lu, Q.Effects of Venture Capitalists’ Participation in Listed Companies[J].Journal of Banking and Finance, 2003,27(10): 2015-2034.

[4] Ljungqvist,A.P.IPO Underpricing,Wealth Losses and the Curious Role of Venture Capitalists in the Creation of Public Companies[R].Working Paper,Oxford University,1999.

[5] Gompers,P.Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[6] Francis,B.,Hasan,I.The Underpricing of Venture and Nonventure Capital IPOs: An Empirical Investigation[J].Journal of Financial Services Research,2001,19(2): 99-113.

[7] Lee,P.,Wahal,S.Grandstanding,Certification and Underpricing of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[8] Ritter,J.R,Welch,I.A Review of IPO Activity,Pricing and Allocations[J]. Journal of Finance,2002,57(4):1795-1828.

[9] Goergen,M.,Khurshed,A.,Renneboog,L.Why Are the French so Different from the Germans? Underpricing of IPOs on the Euro New Markets[R].Working Paper,Tilburg University,2006.

[10] Amit,R.,Glosten,L.,Muller,E.Entrepreneurial Ability,Venture Investments and Risk Sharing[J].Management Science,1990,36(10):1232-1245.

[11] Rosenbaum,R.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrika,1983,70(1):41-55.

[12] 杨记军,赵昌文.定价机制、承销方式与发行成本:来自中国IPO市场的证据[J].金融研究,2006,(5):51-60.

[13] 郑庆伟.风险投资对风险企业IPO功效研究——以我国深市中小板为例[J].湖北经济学院学报,2010,(5):93-98.

[14] 陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响[J].经济研究,2011,(5):74-84.

[15] Ritter,J.R,Welch,I.A Review of IPO Activity,Pricing and Allocations[J]. Journal of Finance,2002,57(4):1795-1828.

[16] Amit,R.,Glosten,L.,Muller,E.Entrepreneurial Ability,Venture Investments and Risk Sharing[J].Management Science,1990,36(10):1232-1245.

[17] Rosenbaum,R.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrika,1983,70(1):41-55.

[18] 陆正华,梁彤缨,陈锐锋.创业投资对IPO抑价程度影响的实证分析[C].第三届中国管理学年会论文集,2008.

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

广西质量监督导报(2020年5期)2020-06-15 10:28:26

经济技术协作信息(2018年28期)2018-11-22 05:26:38

池州学院学报(2017年5期)2018-01-23 02:54:17

——来自中国创业板的检验证据

东北财经大学学报(2017年6期)2017-12-15 03:33:00

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

上海市经济管理干部学院学报(2016年5期)2016-11-01 08:30:08

中国科技信息(2016年16期)2016-09-10 03:12:33

中国工程咨询(2015年3期)2015-02-14 03:28:32

河北金融年鉴(2014年0期)2014-02-27 13:20:15