风险资本对高技术产业有效专利发明速度影响的实证研究

2014-04-12 02:30:06贾明琪辛江龙

技术经济 2014年5期

贾明琪,严 燕,辛江龙

(兰州大学管理学院,兰州730000)

1 文献回顾

随着经济全球化的发展,提升自主创新能力成为中国的一项国家战略。中国共产党的“十八大”着力强调,“提高自主创新能力,建设创新型国家”。在此背景下,建立相应的金融制度以保障并引导社会资金的流向具有必要性,而建立和保障金融制度的关键是发展风险投资。高新技术产业项目融资的特殊性导致风险投资更青睐于高技术产业。风险投资能够实现资金与技术的有效对接,引导更多的社会资本流入高技术产业以提升其自主创新能力。Kortum和Lerner研究了美国风险资本在某一行业的使用程度与专利发明速度的紧密关系[1]。因此,研究高技术产业中风险资本的投入产出率有必要的,了为社会资金投向提供的重要依据。

主流观点认为,风险投资有利于高技术产业的发展与创新。

1)理论研究方面。

Hall认为,在资本市场工具中只有风险投资能较好地解决技术创新融资遇到的信息不对称、道德风险以及融资成本高等问题,并且它对技术创新的促进作用远大于其他资本市场工具[2]。Kaplan和Stamberg指出,风险投资作为一种权益融资,不仅满足了高科技企业在创立时的资金需求,而且能够通过参与管理快速促进企业成长、降低管理成本[3]。武巧珍认为,风险投资为创新型科技企业提供资金支持和增值服务,可以促进资本与技术更好地融合、分散风险[4]。Wang Susheng和Zhou Hailan认为,风险资本的加入促使被投资企业形成特殊的合同结构,有助于解决技术创新融资问题[5]。

2)实证研究方面。

Schmooker最早将专利作为衡量自主创新产出的重要指标,利用大规模数据研究了投资与专利产出的关系,得出了投资与专利之间存在高度同步关系的结论[6]。Kortum和Lerner的研究表明,在美国经济中风险投资对企业技术创新有重要的促进作用,而且风险投资在创新中的效率比企业自身的R&D投资要高得多,风险投资与专利技术申请数量之间存在显著的正相关关系[1]。Tykvova利用德国市场数据证实了上述观点[7]。李成、蔡达建和黄顺绪对美国的风险投资与经济增长的关系进行了分析,发现风险投资为技术创新提供了产业化资金支持,促进了技术创新资产要素的优化组合,推动了经济增长[8]。Pakes研究了美国企业的R&D支出与专利产出的关系及R&D支出对专利产出的滞后效应,得出企业R&D支出对专利产出的累积效应弹性相对较高的结论[9]。古利平、张宗益和康继军采用专利、科研资源等指标对中国的创新投入产出进行回归量化分析,发现专利对科研资金和科研人才的产出弹性都很高[10]。程昆、刘仁和和刘英从宏观层面分析了风险资本与中国自主创新的关系,结果表明风险资本对中国自主创新有促进作用,但与美国风险资本的作用存在差距[11]。王玉荣和李军以中国中小企业板上市公司为样本,对企业专利申请数与风险投资股东持股比例的关系进行了实证研究,结果表明有风险投资背景的上市公司的专利申请数和研发费用都高于无风险投资的上市公司[12]。然而,陈见丽通过实证分析却发现风险投资未能促进高技术产业的技术创新,并指出这可能是风险投资机构的短视投资行为所导致的[13];李建军和刘凤元的实证检验结果也显示,风险资本对中国创业板上市公司的创业投入、创新产出及公司业绩没有显著的影响[16]。

综上所述,学者们在研究自主创新能力时多以专利申请量、专利发明数量等绝对量指标作为其代表变量,而研究诸如有效发明专利速度等相对变量的文献相对较少。有效专利发明速度能够较好地反映企业自主创新能力、可反映长期以来企业自主创新产出的变化率,因此本文以高技术产业的有效专利发明速度为主要指标,研究风险资本等相关变量与高技术产业的有效专利发明速度的关系。

2 变量说明及模型构建

Grinliches使用知识生产函数研究了美国企业创新的投入-产出问题,利用Cobb-Douglas生产函数推导出收益率,其数学模型如下:

式(1)中:Y为创新产出;e为其他资金;A为技术;R1、R2和R3分别为企业自有R&D经费、政府对企业R&D活动的资助和企业的技术引进;α、β1、β2和β3为弹性系数。

本文主要考察风险资本对有效专利发明速度的影响。假定企业规模不变,令Y为有效专利发明速度;企业从资本市场中获得R&D资金(K)的来源包括风险投资(VC)、政府投入(G)、金融机构贷款(F)、企业自有资金(E);令L为人力资本(即R&D人员数)。引用Grinliches模型,由此建立研究模型。模型设定如下:

式(2)中,

其中ε为其他资金。

其中P为有效专利申请速度。之所以以1995年为基期,主要考虑到数据收集的局限性。

记成

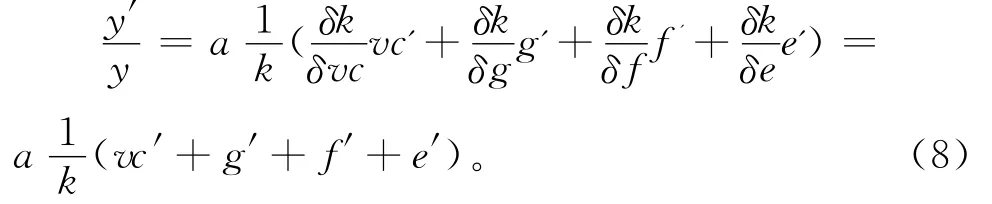

对式(6)两边取对数,得到如下线性模型:

对式(7)用全微分公式,可得:

式(8)经过化简,由此可得如下公式:

式(9)中:参数a1表示风险投资对有效专利申请速度的弹性系数,意味着风险投资每变化1%所导致的有效专利申请速度变动的百分比,反映变量之间的变动敏感程度;参数a2、a3和a4分别为政府投入、金融机构贷款和企业自有资金对有效专利申请速度的弹性系数。

本文的主要数据来源于1996—2011年的《中国统计年鉴》《中国科技统计年鉴》和《中国高技术产业统计年鉴》以及科技部网站、国家统计局网站等公布的资料。经整理后的1996—2011年中国高技术产业风险资本(VC)、政府投入(G)、金融机构贷款(F)、企业自有资金(E)、R&D人员数(L)的描述性统计结果如表1所示。

表1 变量的描述性统计结果

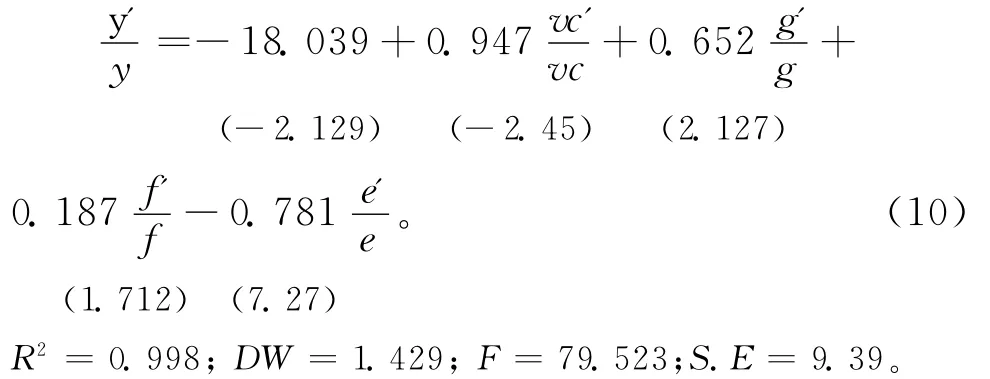

将收集到的相关数据代入式(9)进行计算处理,可得有效专利发明速度与风险资本、政府投入、金融机构贷款和企业自有资金的均衡方程:

从式(10)可知:风险投资对高技术产业的有效专利申请速度的促进作用最大;政府投入对有效专利申请速度的弹性系数较大——这与近年中国政府对高技术产业的政策支持力度相符;金融机构贷款对有效专利申请速度的弹性系数较低。

从模型整体来看,所有资金来源的弹性系数之和大于1,意味着资金在促进高技术产业有效专利发明速度方面具有规模效应,资金的有效支持可以促进高技术产业的自主创新;在风险资本、政府支持、金融机构贷款和企业自有资金中,风险资本对高技术产业自主创新的资金支持是最有效率的。

3 计量模型分析

为了更深入地分析风险资本与高技术产业的有效专利申请速度的关系,并兼顾风险资本从投入到产出所需的时间效应,本文分析风险资本投入对高技术产业企业的有效专利申请速度的滞后性效果以避免高估当期风险资本的作用。

首先确定合理的滞后期。以有效专利申请速度为被解释变量,分别以当期、滞后1~3期的风险资本为解释变量。然后,考虑其他因素对有效专利申请速度的影响,以检验模型在给定控制变量后的稳定性。引入如下控制变量:政府投入(G),预期在现有政策环境下政府投入越多、有效专利申请速度提升越快;企业资金(E);金融机构贷款(F);R&D人员数(L),从数量上反映科研人员对有效专利申请速度的影响。单变量及多元回归分析结果如表2所示。

表2 考虑滞后效应的方程回归结果

由表2中的回归结果可知:

第一,模型(1)~模型(4)的回归结果表明,无论是当期风险资本(VC)还是滞后1~3期的风险资本,均对有效专利申请速度有显著的促进作用,且风险资本与有效专利申请速度的系数都在0.1%的水平下显著,4个模型的F检验结果均在0.1%的水平下显著。风险资本变量的回归系数越大,说明风险资本投入越多、有效专利申请速度越快,即企业自主创新水平提升得越快。这与由Cobb-Douglas生产函数推导出的均衡方程(9)的研究结果一致。

第二,模型(5)的回归结果表明,在加入4个控制变量后,当期风险资本(VC)变量系数的显著水平有所下降,但仍在5%的水平下显著,说明加入控制变量后投入于企业自主创新的当期风险资本对有效专利发明速度是有效的。模型(6)的回归结果表明,滞后一期风险资本变量回归系数的显著性保持不变,且整体模型的F检验结果在0.1%的水平下显著,说明滞后一期的风险资本投入对当期有效专利申请速度有显著的促进作用。政府投入和金融机构贷款等控制变量对有效专利申请速度有一定的影响,但并不显著。

第三,模型(7)的回归结果表明,在加入4个控制变量后,滞后2期的风险资本与有效专利申请速度的相关性的显著水平下降,但仍在5%的水平下显著正相关,说明风险资本投入对有效专利申请速度具有2期的滞后性。模型(8)的回归结果表明:在加入4个控制变量后,滞后3期的风险资本与有效专利申请速度的相关性不显著,且滞后3期风险资本变量的回归系数较小,表明滞后3期的风险资本对有效专利申请速度有正向作用但不显著;R&D人员数(L)与有效专利申请速度正相关且在5%的水平下显著,说明R&D人员数对有效专利申请速度发挥正向的促进作用。

(4)在加入4个控制变量后,模型(5)~模型(8)都通过了F检验,且F检验结果在0.1%的水平下显著;当期风险资本、滞后1期风险资本、滞后2期风险资本和滞后3期风险资本的回归系数依次下降,说明风险资本的作用随着时间的推移而逐渐减弱,且风险资本对有效专利申请速度的作用存在滞后性。

对影响程度较大的3个自变量——当期风险资本、滞后1期风险资本和滞后2期风险资本进行三元回归,回归方程如下:

Yt=15.548+0.16VCt+1.085VCt-1+0.045VCt-2。

(1.555) (0.751) (4.493) (0.318)

其中:R2=0.998;DW=2.059;F=496.849;S.E=3.106。

从上式来看,若只从风险资本的角度分析,则当期有效专利申请速度主要取决于前一期的风险资本,当期和滞后2期的风险资本对当期有效专利申请速度的影响逐渐减小。

4 结语

本文将Grinliches知识生产函数和计量模型相结合,实证检验了风险资本对高技术产业的有效专利申请速度的影响。研究结果显示:相对于政府投入、金融机构贷款、企业自有资金等,风险资本对有效专利申请速度的促进作用更大,说明风险资本对高技术产业的自主创新产出有重要影响;风险资本对高技术产业的有效专利申请速度的影响具有滞后性,其中滞后1期风险资本的影响最为显著,风险资本的滞后效应逐期递减;R&D人员数对高技术产业的有效专利申请速度也有显著的促进作用。

为提升高技术产业的自主创新能力,产业企业应借鉴国内外风险投资与高技术产业发展的成功经验,以高新技术引领经济结构调整;政府应鼓励发展风险资本,将资金引入风险投资的机制投放进资本市场,形成风险投资与高技术产业的良性互动发展,促进高技术产业稳定增长。

[1]KORTUM S,LERNER J.Assessing the contribution of venture capital to in and risks[J].Journal of Corporate Finance,2004,10:131-155.

[2]HALL B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[3]KAPLAN S N,STAMBERG P.Financial contracting theory meets the real word:an empirical analysis of venture capital contracts[J].Review of Economic Studies,2003,70:281-295.

[4]武巧珍.险投资支持高新技术产业自主创新的路径分析[J].管理世界,2009(7):74-75.

[5]Wang Susheng,Hailan Zhou.Staged financing in venture capital mortal hazard and risks[J].Journal of Corporate Finance,2004,10:131-155.

[6]SCHMOOKLERJ.Invention and Economic Growth[M].Cambridge MA:Harvard University Press,1996.

[7]TYKVOVAT.Venture capital in Germany and its impact on innovation[C].Athens 2000EFMA Conference(Social Science Research Networking Paper),2000.

[8]李成,蔡达建,黄顺绪.风险投资对经济增长贡献的理论解读——以美国为例[J].科技进步与对策,2009,26(17):24-29.

[9]PAKES A.On patents,R&D,and the stock market rate of return[J].Journal of Political Economic,1985,93(2):390-409.

[10]古利平,张宗益,康继军.专利与R&D资源:中国创新的投入产出分析[J].管理工程学报,2006,20(1):147-151.

[11]程昆,刘仁和,刘英.风险投资对我国技术创新的作用研究[J].经济问题探索,2006(10):17-22.

[12]王玉荣,李军.风险投资对中小企业自主创新影响的实证研究[J].山东科技大学学报,2009,11(1):47-52.

[13]陈见丽.风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验证据[J].经济管理,2011(2):71-77.

[14]李建军,刘凤元.风险资本、技术创新与公司业绩关系研究[J].统计与决策,2013(6):175-179.

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

新乡学院学报(2016年6期)2016-12-01 05:21:37

河南科技(2016年8期)2016-09-03 08:08:22

发明与创新(2016年5期)2016-08-21 13:42:50

汽车观察(2016年3期)2016-02-28 13:16:25

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

航天器工程(2014年1期)2014-03-11 16:35:07

发明与创新(2013年1期)2013-03-11 15:53:28

世界制造技术与装备市场(2010年5期)2010-04-14 21:07:10