外国直接投资技术溢出对中国经济增长的影响

2014-04-11 08:04樊少华岳锋利

江西社会科学 2014年4期

■樊少华 岳锋利

一、引言

根据外国直接投资理论可知,外国直接投资技术溢出是指跨国企业对东道国投资以后,东道国企业通过接受跨国企业的技术转移,或者通过学习、模仿、掌握、升级对方的技术等手段实现自身的技术进步,这个技术转移或被学习模仿的过程,就是外国直接投资带来的技术溢出。[1-3]技术溢出所指的技术,不仅包括产品研发、设备改进等硬技术,还包括企业管理方法、组织结构、企业文化、研发能力、营销策略等软技术。另外,在20世纪80年代,由卢卡斯[4]提出的内生性经济增长理论,指出技术进步是一个国家长期经济增长的内在动力,再次从理论角度凸显了外国直接投资技术溢出对经济增长的重要性。

外国直接投资的技术溢出是必然的,只是对不同国家或同一国家内的不同企业而言,技术溢出的程度、等级或效应有所不同,也就是说,它对技术进步的促进作用不是水到渠成的,关键在于东道国是否具备吸收溢出技术的能力,而且吸收能力的大小决定着技术进步的程度,也决定着外国直接投资对经济增长促进作用的大小。[5]而吸收能力的大小,主要取决于东道国宏观经济条件的优劣,包括人力资本水平、金融发展水平、研发水平、经济结构、制度建设水平等众多因素。[6-7]其中,人力资本和研发水平最为重要,直接影响着东道国的技术吸收和创新能力。

为了搞清楚外国直接投资技术溢出对经济增长的具体影响机制,本文试图在以下两个方面进行研究:第一,尝试就外国直接投资、技术进步、经济增长之间的联系进行新的理论解释;第二,运用中国1992—2012年的数据,实证分析人力资本和研发水平指标对溢出技术的吸收能力及其对经济增长的影响。

二、理论基础:技术性收益转移理论

国际直接投资理论认为,外国直接投资是国际资本流动发展到高级阶段的产物,因此,经济学家经常利用国际资本流动与经济增长理论,来分析外国直接投资对经济增长的影响机制。国际上比较流行的,是西方学者麦克杜格尔[8]于1960年提出的国际资本流动理论,后来很多学者对该理论进行了补充和完善。麦克杜格尔理论认为,国际资本由收益率低的国家流向收益率高的国家,直到两个国家的资本收益率相等,这个流动过程提高了两国的资本利用效率,从而提高了两个国家的产出和福利水平。但是,该理论只是分析了资本流动所带来的资本形成作用对经济增长的直接影响,而并不能解释现代跨国企业主导的资本流动所附加的技术溢出对东道国经济增长的间接影响。因此,本文将在麦克杜格尔理论的基础上,对外国直接投资、技术进步、经济增长之间的作用机制进行新的解释,本文将这种新的解释命名为“技术性收益转移理论”。

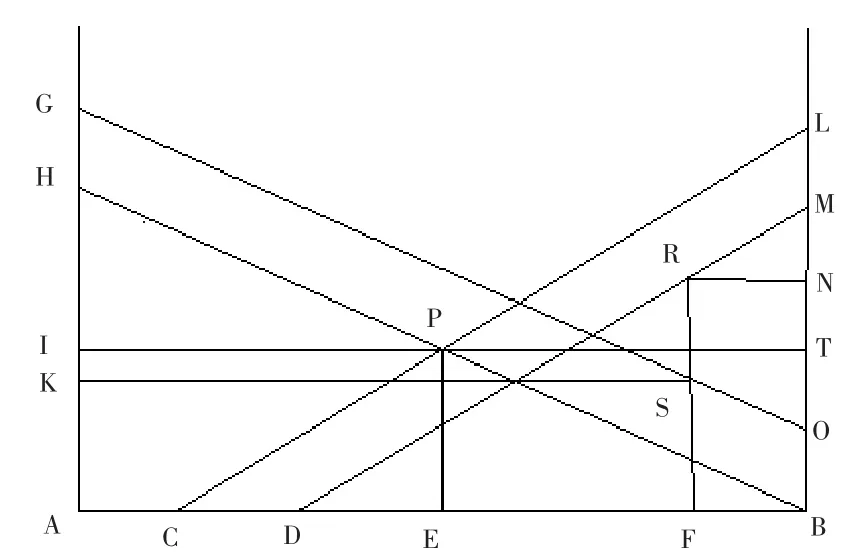

理论假定:第一,世界经济由投资国和东道国组成,在东道国境内,投资国的跨国企业、东道国企业生产同一种产品;第二,东道国具备完全竞争的市场;第三,跨国企业的技术水平明显高于东道国企业,二者存在技术差距;第四,东道国企业具备完全的技术吸收能力,但跨国企业技术溢出作用的发挥或东道国企业对溢出技术的吸收需要一个过程;第五,在技术溢出发挥作用之前,跨国企业和东道国企业最初的产量分别代表各自的技术水平,即跨国企业的最初产量高于东道国企业;第六,跨国企业和东道国企业产品产量与该产品的市场占有率成正比;第七,东道国市场对该产品的总需求保持不变,即东道国企业市场占有率的提高比例等于跨国企业市场占有率的下降比例;第八,跨国企业的技术水平保持不变;第九,把产品的价格细化为销售价格和技术性价格,技术性价格包含在销售价格之内。产品技术性价格是指生产单位产品过程中所有与生产技术相关的投入,主要是指技术研发、吸收、模仿等领域的投入,用单位产品的技术性价格代表企业的技术水平。由于跨国企业技术先进,生产的产品数量也多,所以单位产品的技术性投入就低,与此相反,东道国企业的技术水平落后,生产产品数量较少,与高额的技术研发投入严重失衡,所以单位产品的技术性价格就相对较高,因此,单位产品的技术性价格与技术水平呈反比,由技术性价格带来的收益称为技术性收益。该理论模型如图1所示。

图1 外国直接投资技术溢出促进经济增长的作用机制示意图

在图1中,A代表跨国企业的原点,B代表东道国企业的原点;AF代表技术溢出发挥作用之前,跨国企业最初的产量,BF代表技术溢出发挥作用之前,东道国企业的最初产量,AF大于BF;FS代表技术溢出发挥作用之前,跨国企业单位产品的技术性价格,FR代表东道国企业单位产品的技术性价格,FR大于FS;GO代表技术溢出发挥作用之前,跨国企业所面临的产品需求曲线,MD代表东道国企业面临的产品需求曲线。随着技术溢出作用的发挥,东道国企业的技术水平逐渐提高,生产产品的数量和质量也得到提高,因此,面临的产品需求也有所增加,在示意图中产品需求曲线向上平移,LC代表东道国企业面临的新产品需求曲线。同时,虽然跨国企业的技术水平保持不变,产出能力和质量也不变,但由于东道国企业的竞争力增强,所以,对它产品的需求有所减少,一部分让渡给东道国企业,在示意图中产品需求曲线向下平移,HB代表跨国企业所面临的新产品需求曲线。

在技术溢出发挥作用之前,跨国企业的总产出为GSFA,技术性收益为KSFA,东道国企业的总产出为MRFB,技术性收益为RNBF,KSFA显著大于RNBF。由于跨国企业在进入东道国市场之初,依靠技术垄断控制了东道国的绝大部分市场,因此,它的技术性收益要大于东道国企业。当技术溢出发挥作用之后,东道国企业在节省技术研发投入、缩短研发周期的条件下,逐渐学会并掌握跨国企业的先进技术,技术不再是稀缺的,企业的生产能力和市场占有率都大幅提高,因此单位产品的技术性价格也会逐渐下降,而跨国企业面对东道国企业的激烈竞争,市场需求萎缩,单位产品的技术性价格逐渐提高。这种状态一直持续到跨国企业与东道国企业单位产品的技术性价格相等为止,即两个企业所面对的产品需求曲线相交于P点,两个企业间的技术性价格达到均衡为PE。此时,跨国企业的总产出为HPEA,技术性收益变为IPEA,比技术溢出发挥作用之前都有所减少,东道国企业的总产出为LPEB,技术性收益为PTBE,比技术溢出发挥作用之前都有所增加。而且,跨国企业与东道国企业的技术性收益相等,也就是通过技术溢出作用的发挥,把原本属于跨国企业的收益转移到了东道国企业,这样就减少了跨国企业的收益汇回,把收益留在了东道国国内,提高了东道国的产出和福利水平。以上即为外国直接投资通过技术溢出提高东道国技术水平,进而实现东道国经济增长的过程。

三、基于人力资本水平指标技术吸收能力的影响机制

(一)模型设定

建立含有代表人力资本水平指标的经济增长模型:

式 (1)中,GGDP代表经济增长水平,为年度实际GDP增长率(以1992年为基期);GIFDI代表外国直接投资水平,为年度外国直接投资流入占GDP的比重;Hi为人力资本存量指标,本文将该指标分为两类,一类是中等人力资本(H1),用普通初中、高中在校生人数占总人口数的比重表示,另一类是高等人力资本(H2),用普通高等学校 (本、专科)在校生人数占总人口数的比重表示;GIFDIt*Hit代表人力资本指标对外国直接投资溢出技术的吸收能力,包括GIFDI*H1和GIFDI*H2;MG代表固定资本水平,用每年固定资本存量与GDP之比表示,其中,固定资本存量1992—2006年数据采用单豪杰[9]按照固定折旧率的估算数据,2007—2012年数据由作者按照相同方法估算得出;SYS代表制度因素,用每年国有及国有控股企业工业总产值占规模以上工业企业工业总产值的比重表示,由于2012年工业总产值数据未公布,采用主营业务收入数据代替。MG和SYS是作为模型中的控制变量存在的。以上变量数据主要来自《中国统计年鉴》、《中国人口年鉴》、《新中国五十年统计资料汇编》、国家统计局网站等,或者根据选取数据计算得出。

(二)回归分析

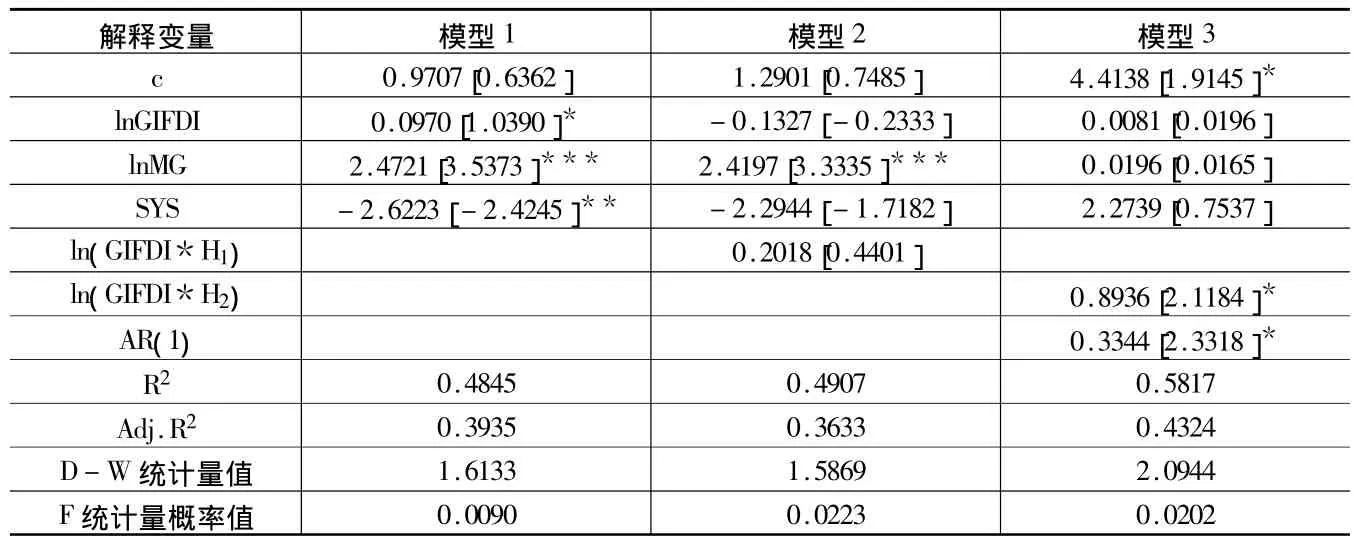

通过变量的平稳性检验和协整检验,结果表明可以进行回归分析。因此,分别将中等人力资本指标H1和高等人力资本指标H2代入模型中,得出结果如表1所示。

(三)主要结论

第一,在模型 2、3 中,ln(GIFDI*H1)和 ln(GIFDI*H2)的系数分别为 0.2018、0.8936,说明人力资本指标可以吸收外国直接投资溢出的技术,并对经济增长产生正向影响。另外,ln(GIFDI*H2)指标的t统计量在0.1的水平下通过了显著性检验,说明高等人力资本指标对外国直接投资溢出技术的吸收能力要明显优于中等人力资本指标,对经济增长产生显著影响。

表1 含有人力资本指标与外国直接投资指标结合项的回归分析结果

第二,在三个模型中,ln(GIFDI)的系数变化比较显著。模型1中,系数为0.097,且t统计量在0.1的水平下通过了显著性检验,对经济增长产生了显著的正向影响;模型2中,系数为-0.1327,说明在加入ln(GIFDI*H1)指标的经济增长模型中,外国直接投资指标本身反而对经济增长产生了负向影响,这与本文前面的理论分析结果相悖;模型3中,系数为0.0081,且t统计量未通过任何水平下的显著性检验,而且系数值较模型1也有大幅下降,说明在加入ln(GIFDI*H2)指标的经济增长模型中,虽然外国直接投资指标还可以对经济增长产生正向影响,但影响程度有限。模型2、3中lnGIFDI系数的表现,说明虽然东道国的人力资本水平指标可以通过吸收外国直接投资溢出的技术,实现经济增长,但人力资本指标的水平可能会抑制或者减小外国直接投资指标本身对经济增长的促进作用。也就是说,要想完全吸收外国直接投资溢出的技术,东道国的人力资本指标需要达到一定的水平,包括数量和质量方面的条件,这就是理论上的“门槛水平”。据此可以推测,中国的人力资本指标对外国直接投资溢出技术的吸收能力可能存在“门槛效应”。

四、基于研发水平指标技术吸收能力的影响机制

(一)模型设定

建立含有代表研发水平指标的经济增长模型:

RDi代表研发水平。本文选取三个指标:RD1,全国研发经费支出指标,用全国研究与试验发展经费占GDP的比重表示;RD2,国家财政科技支出指标,用国家财政科技支出占财政支出总额的比重表示;RD3,基础研究指标,用从事基础研究的科研经费占全国研发经费总额的比重表示。GIFDI*RD代表研发水平指标对外国直接投资溢出技术的吸收能力,数据主要来自《中国财政年鉴》、《中国统计摘要》、《中国科技统计年鉴》、国家统计局网站、科技部网站等,或者根据选取数据计算得出。

(二)回归分析

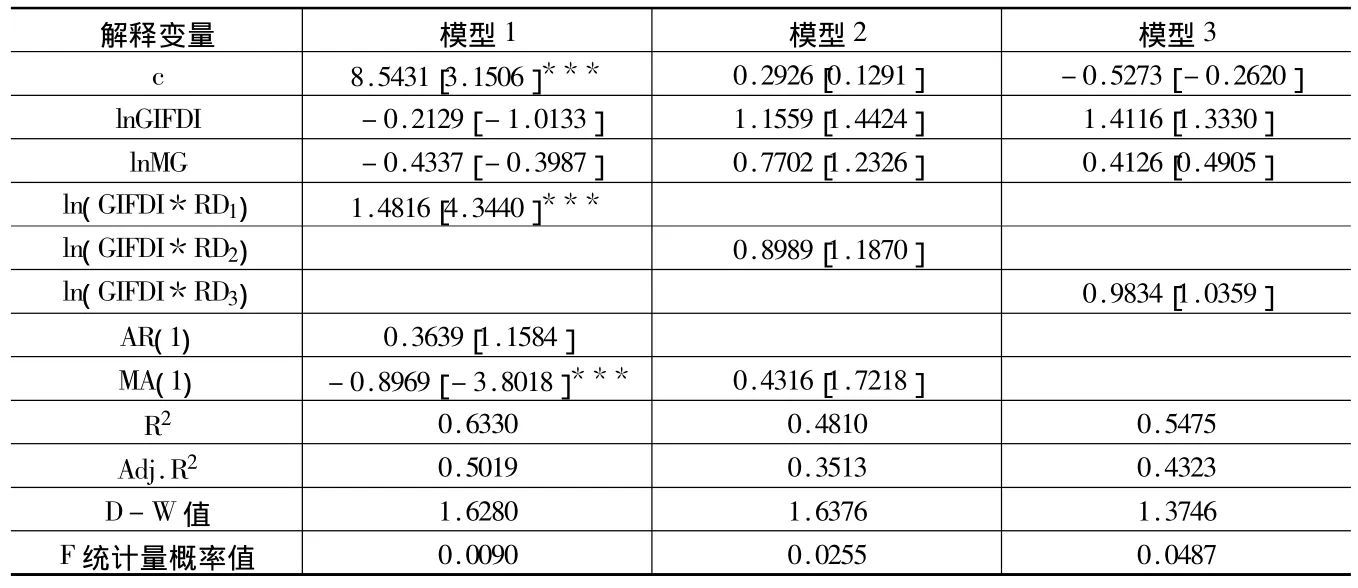

通过变量的平稳性检验和协整检验,结果表明可以进行回归分析。因此,分别对含有GIFDI*RD1、GIFDI*RD2、GIFDI*RD3的三个模型进行回归,得出结果如表2所示。

(三)主要结论

第一,在三个模型中,代表研发水平的三个指标与外国直接投资指标的结合项的系数都为正,说明研发水平指标可以吸收外国直接投资溢出的技术,并对经济增长产生正向影响。三个指标中ln(GIFDI*RD1)系数最大,而且t统计量在0.01的显著性水平下通过了检验,说明该指标通过吸收外国直接投资溢出的技术对我国的经济增长产生了显著影响。而代表国家财政科技支出水平的ln(GIFDI*RD2)和代表基础研究投入水平的ln(GIFDI*RD3)两个指标回归系数的t统计量,均未通过任何水平下的显著性检验,这说明两个指标对外国直接投资溢出技术的吸收能力有限,并未对经济增长产生显著影响。

表2 含有研发水平指标与外国直接投资指标结合项的回归分析结果

第二,在模型1中,lnGIFDI的系数为-0.2129,说明在加入ln(GIFDI*RD1)指标的模型中,外国直接投资指标本身对经济增长产生了负向影响,与上文中含有ln(GIFDI*H1)指标模型中lnGIFDI系数为负的原因相同,说明全国研发经费支出指标对外国直接投资溢出技术的吸收能力可能存在“门槛效应”,该指标的发展水平不足以充分吸收溢出的技术,从而限制了外国直接投资促进经济增长效应的发挥。

五、人力资本和研发水平指标技术吸收能力的“门槛效应”测量

上文的结论指出:中等人力资本、高等人力资本、全国研发经费支出等三个指标都可能对外国直接投资溢出技术的吸收能力存在“门槛效应”。为了进一步验证这个结论,本文将建立“门槛效应”模型,采用全国30个省、市、自治区2002—2010年的面板数据进行计量分析,数据主要来自《中国统计年鉴》、《中国科技统计年鉴》、《中国商务年鉴》及各省、市、自治区统计公报等。采用Borensztein[10]的思路,建立“门槛效应”测量模型:

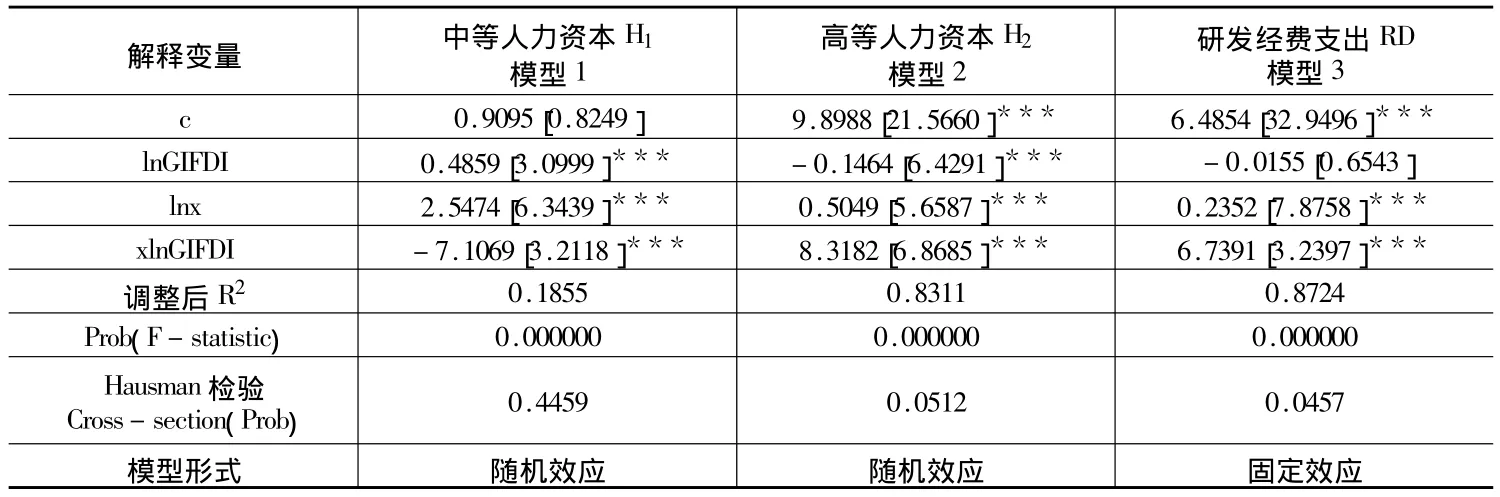

上式中i代表30个地区,t代表9个不同的年份,x代表中等人力资本、高等人力资本和研发经费支出指标。α、β分别为xitlnGIFDIit和lnGIFDIit的参数,利用二者的估计值可以得出门槛效应的临界值,即“门槛水平”为-β /α。当 α>0且 x>-β /α,或者当 α<0且 x<-β /α 时,该指标跨越了“门槛水平”,表明可以充分吸收外国直接投资溢出的技术。检验结果如表3所示。

由表3的结果可知:

第一,模型1中,中等人力资本指标的“门槛水平”是0.0684,由于 α =-7.1069,说明当中学在校生人数占当地总人口数的比重小于0.0684时,中等人力资本指标才能充分吸收外国直接投资溢出的技术。截至2010年,除了山西、安徽、河南、贵州、陕西、甘肃、宁夏等中西部地区以外,其他地区的中等人力资本水平都低于该门槛水平。从直观上理解这个结论,中等人力资本水平越低,越有利于技术吸收能力的提高,表面上看这种解释有悖常理。实际上,建立的“门槛效应”模型中包含一个假设,即只用中等和高等人力资本指标来衡量一个地区的人力资本水平,而且预期中的人力资本水平是在不断提高的,也就是说在一个地区特定的人力资本水平条件下,中等人力资本水平越低,意味着高等人力资本水平越高,越有利于技术的吸收。另外,由于中等人力资本的知识水平有限,本身对技术尤其是高新技术的吸收能力就不足。

第二,模型2中,高等人力资本指标的“门槛水平”是0.0176,由于α=8.3182,说明当一个地区的高等学校在校生人数占当地总人口数的比重大于0.0176时,高等人力资本指标才能充分吸收外国直接投资溢出的技术。截至2010年,共有北京、黑龙江、吉林、辽宁、江苏、湖北、福建、上海、江西、陕西、重庆等13个地区超越了该“门槛水平”。另外,需要指出的是,广东作为我国经济最发达、吸引外国直接投资流入规模较多、人才聚集的地区,其高等人力资本水平反而低于全国的门槛水平,其主要原因是由于本文采用了高等学校在校生人数来衡量高等人力资本水平,而广东的高等学校数量和学生规模都无法与北京、上海、湖北等东、中部地区相媲美,因此,在该指标的计量检验结果中广东没有能够超越门槛水平也就不足为怪了。

表3 门槛效应检验结果

第三,模型3中,研发经费支出指标的“门槛水平”是0.0023,由于α=6.7391,说明当一个地区的研发经费支出占当地GDP的比重大于0.0023时,研发经费支出指标才能充分吸收外国直接投资溢出的技术。截至2010年,只有北京、上海、湖北、天津、四川、辽宁等六个地区超过该“门槛水平”。其中,北京研发经费支出占GDP的比重最高,达到0.0285,但我国大部分地区研发经费支出的增加与当地GDP的增长不相适应,这在一定程度上限制了对国外先进技术的吸收和自身技术研发水平的提高。

六、结论和建议

理论分析表明,东道国在利用外国直接投资的过程中,通过吸收、借鉴、升级跨国企业溢出的先进技术,实现了自身的技术进步,进而把原本属于跨国企业的技术性收益转移给东道国企业,从而促进东道国产出和收益水平的提高。实证分析表明:首先,中国的人力资本水平可以吸收外国直接投资溢出的技术,其中,高等人力资本指标对技术的吸收能力要明显优于中等人力资本指标;其次,中国的研发水平也可以吸收外国直接投资溢出的技术,其中,全国研发经费支出指标对技术的吸收能力要优于全国财政科技支出指标和基础研究经费支出指标;最后,中等人力资本、高等人力资本、全国研发经费支出指标对技术的吸收能力存在“门槛效应”,“门槛水平”分别为 0.0684、0.0176、0.0023。

根据以上分析,本文提出建议。

第一,继续加大力度吸引外国直接投资。在2008年全球金融危机之后,西方发达国家为了恢复和发展本国的实体经济,吸引大量资本回流,这势必会影响我国外资流入规模,我们应该不断完善外资优惠政策,逐步开放市场领域,不断提高对外资的吸引力。另外,在引进外资时,应该注重选择技术先进和研发实力雄厚的跨国企业,通过扩大技术差距来拉大我国技术进步的空间。

第二,继续发展高等教育。培养一大批高层次人才,为吸收、消化跨国企业的先进技术以及自身的技术创新夯实基础。目前,我国正处于产业转型期,资本和技术密集型产业将取代高耗低效的初级制造业,成为未来的主导产业,而人力资本是影响新兴产业发展的重要因素之一,突破这一瓶颈才能实现经济的可持续发展。

第三,国家要继续加大对技术研发活动的投入,使研发经费的增长与国家财富的增长相适应。另外,在支持国家科研院所发展的同时,应鼓励企业开展技术研发活动,毕竟企业才是市场经济中最有活力的组织,也最了解市场的技术需求,能够把技术直接用于提高产出水平。还有,技术研发应该坚持基础研究和应用研究的协调发展,厚此薄彼都会影响技术进步的效率。

[1]华民,等.外国直接投资理论综述——收录于现代国际经济学理论发展综述[M].北京:中国人民大学出版社,2006.

[2]陈继勇,等.国际直接投资的新发展与外商对华直接投资研究[M].北京:人民出版社,2004.

[3]沈坤荣,耿强.外国直接投资的外溢效应分析[J].金融研究,2000,(8).

[4]Lucas,R.E.On the Mechanics of Economic Development.Journal of Monetary Economics,1988,(22).

[5]赖明勇,包群,阳小晓.我国外商直接投资吸收能力研究[J].南开经济研究,2002,(3).

[6]赖明勇,等.外商直接投资与技术外溢:基于吸收能力的研究[J].经济研究,2005,(6).

[7]Branstetter L.Is Foreign Investment a Channel of Knowledge Spillovers?Evidence from Japan's FDI in the U-nited States.NBER Working Paper,2006.

[8]Macdougal,G.D.A.The Benefits and Costs of Private Investment from Abroad:a Theoretical Approach.Economic Record,1960,(22).

[9]单豪杰.中国资本存量K的再估算:1952—2006年[J].数量经济技术经济研究,2008,(10).

[10]Borenztein,E.,J.De Gregorio and J.W.Lee.How does Foreign Investment Affect Economic Growth?Journal of International Economics,1998,(45).

猜你喜欢

环球时报(2022-11-16)2022-11-16

中国信息化周报(2019年19期)2019-06-25

商情(2016年43期)2016-12-26

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年33期)2016-10-18

环球时报(2016-03-09)2016-03-09

人力资源管理(2016年1期)2016-01-13

财经问题研究(2015年4期)2015-05-04