基于货币稳定与金融稳定的货币政策规则计量检验

2014-04-11 08:04金成晓王继莹马丽娟

江西社会科学 2014年4期

■金成晓 王继莹 马丽娟

一、引言与文献综述

传统的货币政策以货币稳定为目标,很少单独考虑金融稳定。通常将金融稳定置于货币稳定的框架下进行讨论,认为当货币稳定实现时,金融稳定会自动实现。货币稳定被认为是金融稳定的前提。但随着虚拟经济的蓬勃发展,金融创新越来越多,金融体系与实体经济的联系越来越紧密,货币稳定与金融稳定的目标往往并不一致且存在两难选择。货币政策作为宏观调控的关键工具,责无旁贷地要将金融稳定作为其首要目标。近年来,中国人民银行也已经开始探索运用某些货币政策工具维护和促进金融稳定,防范危机和整体性金融风险。因此,有必要将金融稳定纳入货币政策的决策中,这并不与货币稳定的长期目标相违背,而是一种“灵活的通货膨胀目标制”。本文以此为出发点,对央行的货币政策规则进一步研究,将金融稳定目标引入到货币政策规则模型中,构建金融压力指数,进而估计货币稳定与金融稳定的货币政策规则的反应函数,并检验其与现实经济的吻合度,以期对保障我国的经济金融安全提供参考。

(一)金融稳定的定义

目前国际上尚无对金融稳定统一的定义,但是归纳起来主要有两个角度。一是从金融稳定的反面——金融不稳定的角度来诠释。Mishkin[1]认为,当逆向选择和金融风险变得很糟,金融市场无法为企业融资时就会发生金融不稳定,金融危机就是金融市场的瓦解。Herrero和Río[2]认为,稳定意味着没有波动,但是波动却不一定会对金融市场造成损害,所以金融稳定是一个难以定义的概念,主张使用它的反面概念——金融不稳定来定义。二是直接定义金融稳定或者给出金融稳定的条件。Schinasi[3]认为:金融稳定是一种状态,是一种能够实现定价、分配、管理金融风险(信贷、流动性、交易双方、市场等)的经济机制,并能够为经济的发展做出贡献。

(二)金融稳定与货币稳定

货币稳定 (价格稳定)与金融稳定之间的关系存在很大的争议。有关文献中,主要有协同关系和两难选择关系两种观点。

持两难选择观点的学者有很多。Mishkin[4]认为,高利率水平对于控制通货膨胀非常必要,但是会对银行的资产负债表和企业的净经济价值产生负面影响。Cukierman[5]指出,要控制通货膨胀需要快速和大幅提高利率,但是银行不能快速地将信息传递到他们的资产负债表,这会导致利率的不匹配增加市场风险。

持协同效应观点的包括:Schwartz[6]指出,承诺保持物价稳定的策略提供了可预测的利率经济环境,能够降低利率错配的风险,最大限度地减少通货膨胀和长期利率的溢价风险,因此有助于金融的稳健性。他认为货币稳定可以视为金融稳定的充分条件。还有一些对协同效应持谨慎的观点,如Padoa-Schioppa[7]和Issing[8]认为,货币稳定是金融稳定的必要条件而非充分条件。

二、我国金融压力指数(FSI)的构建

(一)指标的选取

不同的机构对于FSI指数变量的定义不尽相同。美国BCA编制的FSI指数包含的变量有:美国主要银行的股价相对整体市场的表现;长期和短期优质信贷利差;私人部门债务;股票市场的杠杆率;整体股票市场的表现;消费者信心指数;收益曲线的斜率;股票和债券发行。JP摩根指数有七个组成部分:美国国库券新券与旧券利差的滚动标准差;10年期的美国掉期息差;摩根大通的新兴市场债券指数;美国高收益息差;外汇交易波动;股市波动;JP摩根全球风险偏好指数。

金融压力指数是一个高频的连续集,所选取的指标应该能够反映金融市场的风险波动情况。本文根据我国金融市场体系的发展情况,选取银行信贷市场、债券市场、股票市场、外汇市场作为金融体系的代表性市场,同时考虑不动产市场的价格波动来构建我国的金融压力指数。赖娟和吕江林[9]、陈守东和王妍[10]在计算金融压力指数时采用的指标基本与国外文献一致,并且都是采用利差的形式,即去除无风险利率 (国债收益率)后的值。本文结合金融稳定的定义及研究需要,考虑我国的实际情况及数据的发布频率,选取6个代表性指标构建我国的金融压力指数。

银行信贷市场:选取两个指标作为代理指标。(1)银行业风险利差。用1-3年期银行间固定利率金融债收益率与1-3年期银行间固定利率国债收益率的差表示,它衡量了银行的相对市场风险。值越大说明金融压力越大。(2)期限利差。为了使得在压力指数中此项为加号,用1年期银行间固定利率国债的收益率与10年期银行间固定利率国债的收益率之差表示。期限利差对于经济衰退具有显著的预示性,利差的负值越大银行的收益率曲线越陡峭,银行的压力越小。

债券市场:选取债券市场的波动性作为代理指标。历史波动性采用GARCH(1,1)模型计算中债总指数收益率的方差表示。它反映债券市场价格的总趋势和投资回报的总水平的波动,波动性越大说明金融压力越大。

股票市场:选取股票市场的波动性作为代理指标。历史波动性采用GARCH(1,1)模型计算上证综指收益率的方差表示。波动性越大说明金融压力越大。

外汇市场:选取实际有效汇率波动性作为代理指标,历史波动率采用GARCH(1,1)模型计算得到。

不动产市场:选取商品房平均售价指数的波动作为代理指标,历史波动率采用GARCH(1,1)模型计算得到。

(二)数据的选取及预处理

选取的指标有1—3年期银行间固定利率金融债收益率、1—3年期银行间固定利率国债收益率、10年期银行间固定利率国债收益率、中债总指数、上证综指、实际有效汇率指数和商品房平均销售价格指数。所有指标均采用2002年1月至2011年12月间的数据。国债、金融债的收益率、中债指数数据均来自中国债券信息网。商品房平均售价指数来自财新网。实际有效汇率指数来自国际清算银行。中债指数根据是否将利息和利息再投资计入指数分为以下三种:财富指数,以债券全价计算的指数值,考虑了付息日利息再投资因素,在样本券付息时利息再投资计入指数中;全价指数,以债券全价计算的指数值,债券付息后利息不再计入指数之中;净价指数,以债券净价计算的指数值,不考虑应计利息和利息再投资。本文使用的都是财富指数。通过计算分别得到银行业风险利差、期限利差、债券市场波动率、股票市场波动率、汇率波动率及房地产价格波动率。波动率是对资产价格未来不确定性的度量,通常用资产回报率的标准差来衡量。在本文中我们使用GARCH模型分别计算各变量的波动率。

(三)权重的确定

构建金融压力指数(FSI)的第二个关键是确定各指标的权重。赖娟[9]和陈守东[10]均使用等权重的方法来构建金融压力指数。因为各变量波动对宏观经济稳定的影响必然是不同的,所以有必要采用不等权重的方法来构建金融压力指数,本文参考构建金融状况指数(FCI)的方法来确定各指标的权重,通过各变量在货币政策传导中的作用来进行度量,例如建立VAR模型获得变量的脉冲响应系数,进而计算各变量的权重[11]。

将FSI定义为如下形式:

其中,qit表示第i个变量在t时刻的值,wi表示相应变量在FSI指数中的权重。首先,在选定的6个指标基础上,加上产出和通货膨胀指标,我们建立包括8个变量的VAR模型:

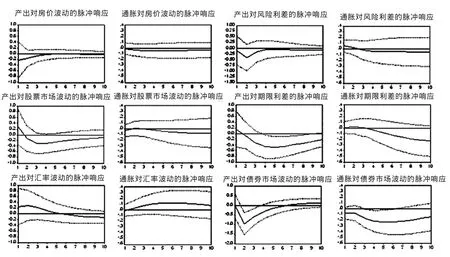

其中,Yt是八维的内生变量,滞后阶数为1。然后运用E-views6.0进行计算,估计上述6个指标一个标准差的冲击对通货膨胀和产出影响的脉冲响应值。GDP的月度指标用工业产出指数代替。估计得到的脉冲响应图见图1。

从图1可见,一单位标准差对产出的冲击幅度大于对通胀的冲击幅度,所以本文选取各变量的外生冲击对产出影响的最大脉冲响应值来计算变量的权重。房价波动率冲击(hou)对产出产生负向的冲击,最大幅度为-0.218;风险利差(rp)冲击对产出产生负向的冲击,最大幅度为-0.411;股票市场波动(sto)对产出产生负向的冲击,最大幅度为-0.212;期限利差(ts)对产出形成负向的冲击,最大幅度为-0.441;汇率波动率(er)对产出产生负向冲击,最大为-0.283;债券市场波动(bon)对产出形成负向冲击,最大幅度为-0.996。

将各变量在VAR模型中对产出的脉冲响应值作为

图1 产出和通胀的脉冲响应图

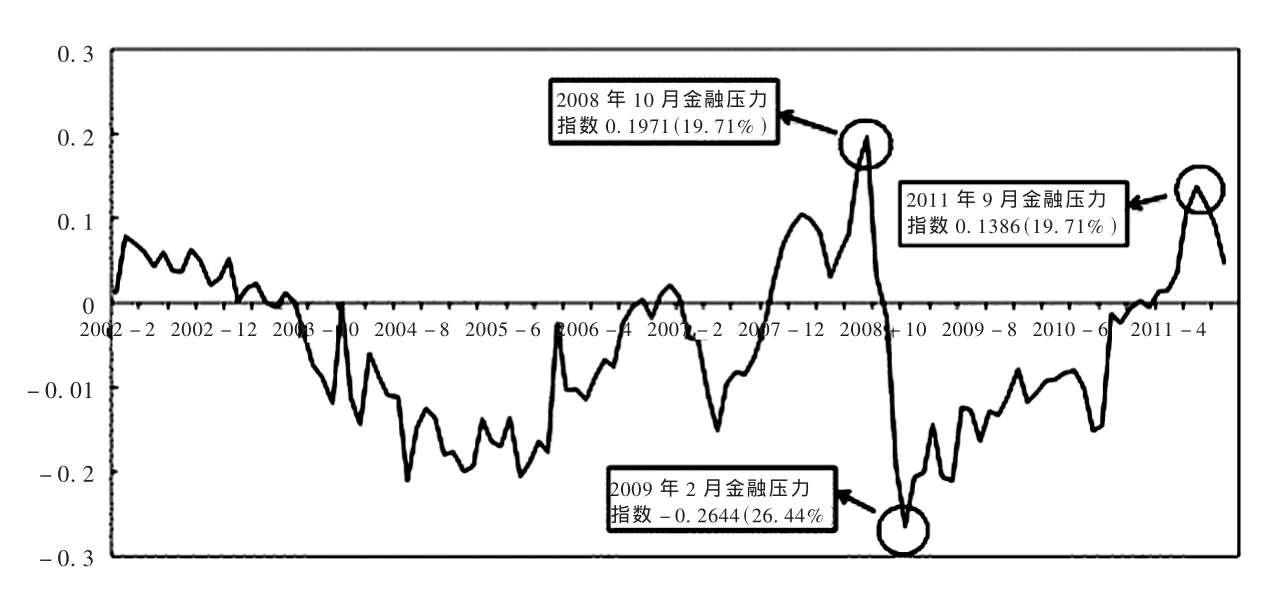

图2 我国金融压力指数(FSI)

计算FSI权重的依据。结合(1),计算得到FSI指数有如下表达式:

将已获得的房屋价格波动率、风险利差、股票市场波动率、期限利差、汇率波动率及债券波动率时间序列代入到式(3)中得到我国的金融压力指数序列。我国的金融压力指数波动路径见图2。零线以上表示金融压力相对较大,零线以下表示金融压力相对较小,指数值越大表示金融压力越大。

在2002年1月至2011年12月间,金融压力指数共120个样本,其中共有40个样本处于0以上,80个样本处于0以下。金融压力较小的时期是:从2003年10月到2007年11月,从2008年12月到2011年4月。金融压力较大的时期是:2002年1月到2003年9月,2007年12月到2008年11月。可见我国大部分时候的金融压力相对较小。金融压力最大的月份是2008年10月,最大值为0.1971(19.71%),这主要是受我国的紧缩政策和美国金融危机的影响。2008年11月国务院常务会议确定4万亿的救市政策,这是中国政府推出的规模创纪录的一揽子刺激经济计划,金融压力顿时缓解,随后在2009年2月出现了金融压力指数的最小值,为 -0.2644(-26.44%)。从 2010年 1月开始,为了应对国内物价上涨,央行开始连续上调存款准备金率,从15.5%上调到2011年6月的21%。自2011年5月开始,市场流动性已经大规模减少,金融压力指数开始变为正值,到2011年的9月,出现了近年来金融压力的第二个小高峰,达到0.1386(13.86%)。接着2011年11月开始下调存款准备金率,市场金融压力得到了有效缓解,金融压力指数开始下行。

从上述分析可见,我国的货币政策调控与金融压力指数的波动路径基本吻合,说明本文构建的金融压力指数能够基本反映我国金融体系的风险和压力程度,可以对货币政策的制定提供参考。

三、金融压力指数与货币政策规则模型

本文旨在估计将金融压力指数加入到扩展的货币政策规则模型以后的政策反应函数及其拟合性。参考Baxa,Horvath和Vasicek[12]使用金融压力的滞后项,将加入金融压力指数的泰勒政策规则改写成:

其中,rt表示名义利率,πt表示通货膨胀率表示产出增长率缺口 (用工业增加值增长率缺口的月度数据表示),表示金融压力指数表示货币供给量增长率缺口,εr,t表示外部冲击。

本文采用GMM估计方法估计式 (4)中各变量的系数。由于广义矩估计不要求扰动项的准确分布信息,允许随机误差项存在异方差和序列相关,因此得到的参数估计量比其他参数估计方法更合乎实际。选取产出缺口、名义利率、通货膨胀率、货币供给量缺口及金融条件指数的滞后值作为工具变量,估计结果如表1。

表1 GMM估计结果

依表1中估计结果式(4)可记为:

在货币政策规则中加入金融压力指数后,估计结果表明利率对金融压力指数冲击和货币供给量冲击的反应系数较大。由于金融压力指数越大表示金融系统承受的风险越大,需要政策向着宽松的方向调整,所以利率对金融压力指数的反应系数为负值。

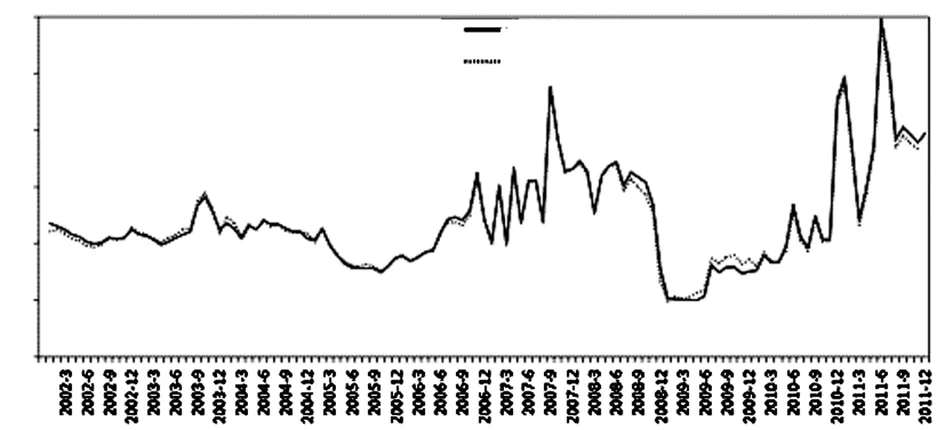

图3 名义利率与泰勒规则利率估计值

本文通过将实际值与估计值的拟合程度来评价本文中货币政策规则的设定。首先本文将已得到的通货膨胀、产出缺口、货币供给量增长率、金融压力指数及名义利率滞后一期的序列带入到式(5)中,然后计算得到名义利率的估计值R,将现实中的名义利率序列r与估计值R进行验证比较(见图3),比较结果表明,用加入金融压力指数的货币政策规则得到的利率估计值很好的拟合了名义利率的波动路径。

由于式(5)具有良好的拟合效果,在此基础上本文给出各变量对名义利率变动影响的方向及大小。如图4-图7所示。

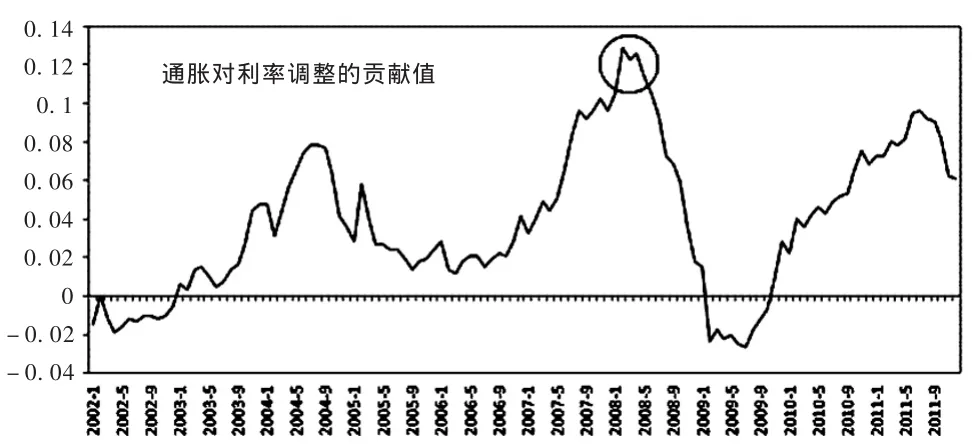

从图4可见,通胀对利率调整的贡献值基本都处于0以上,央行在大部分时间都在对抗通胀,通胀的压力始终使央行具有提高利率的倾向。在2008年2月,通胀对利率贡献了0.13个百分点。仅在2002年和2009年经济出现了紧缩现象,促使央行降低利率。

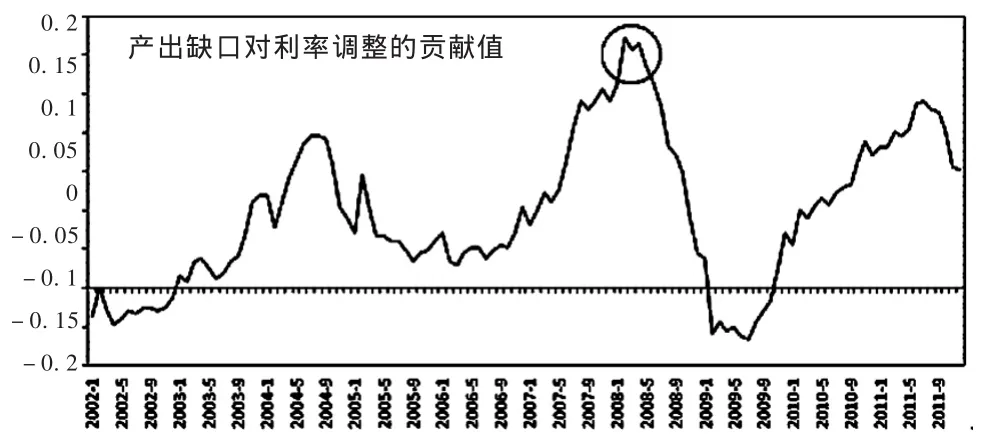

从图5可见,产出缺口对利率调整的影响始终围绕着0线波动。只在2009年1月份超高的负向产出缺口对利率的向下调整贡献了0.155个百分点。在2010年1月份较高的正向产出缺口促使利率向上调整1.142个百分点。我国的产出增长率缺口对利率调整的影响较小。

图4 通货膨胀对利率调整的贡献值

图5 产出缺口对利率调整的贡献值

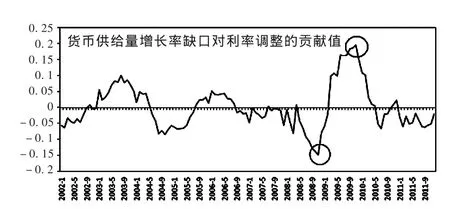

从图6可见,货币供给量增长率一直都较大幅度的影响着利率的调整。在2008年11月份由于紧缩的政策使得货币供给量出现最大的负向缺口,央行需要降低利率释放流动性,直接对利率向下调整贡献了0.148个百分点。在2009年11月份,由于经济刺激计划使得货币供给量出现了正向缺口的极值,对央行向上调整利率贡献了0.196个百分点。

图6 货币供给量增长率对利率调整的贡献值

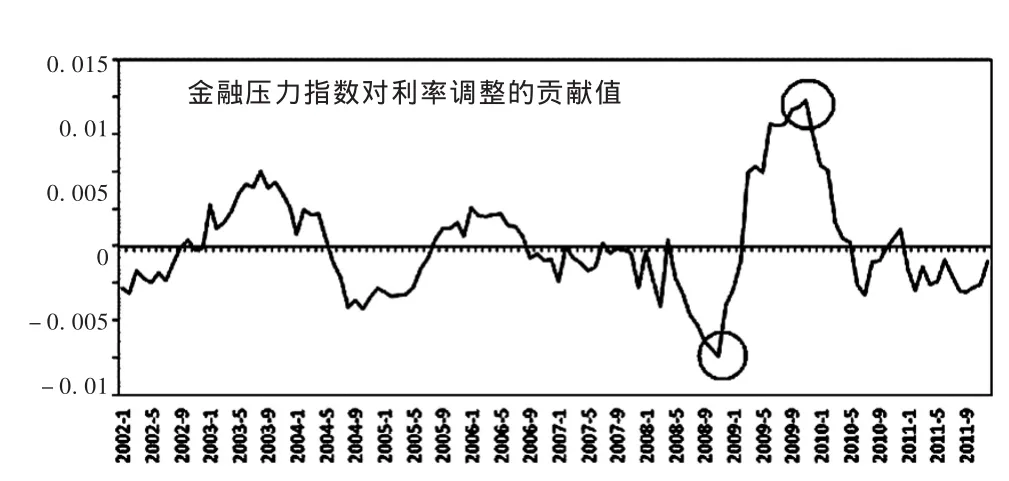

从图7可见,在2008年10月,我国的金融压力达到历史极高值,对利率的向下调整贡献约0.008个百分点。在2009年2月份金融压力又达到历史极小值,对利率向上调整贡献了0.01个百分点。

图7 金融压力指数对利率调整的贡献值

总体来讲,虽然利率对金融压力指数单位的变化比较敏感,反应系数最大,但是金融压力指数对利率调整的总贡献值却是所有变量中最小的。各变量都在2008年金融危机前后对利率产生了很大的影响。货币供给量和通胀对利率调整的贡献最大,金融压力对利率的调整贡献最小。说明我国的金融体系有着较高的安全性,并且利率调整受到国家宏观指令的影响,利率市场化程度相对不高,所以各变量模拟的路径更像是国家货币政策调控的路径,而不是利率随市场资金需求变化的路径。

四、结论与政策建议

本文通过选取6个代表性指标构建了我国的金融压力指数,计算结果表明,该金融压力指数能够基本反映我国金融体系的风险和压力程度,可以对货币政策的制定提供参考。在此基础上,采用GMM方法对加入金融压力指数的货币政策规则进行估计,并且计算了各变量对名义利率变动影响的方向及大小,结果表明利率的估计值很好地拟合了名义利率的波动路径,

据此我们提出如下的政策建议:

第一,通胀与通缩的压力始终是央行运用利率政策工具应该关注的焦点。

第二,央行在运用利率政策工具时,不必过分关注产出增长率缺口的变化情况。

第三,货币供给量增长率缺口一直都较大幅度影响着利率的调整,因此央行必须对此给予极大的关注。

第四,研究结果表明,虽然利率对金融压力指数单位变化比较敏感,反应系数最大,但是金融压力指数对利率调整的总贡献值却是所有变量中最小的,说明我国的金融体系有着较高的安全性,央行对金融压力指数适度关注即可。

[1]Mishkin S.Global Financial Instability:Framework,Events, Issues.The Journal of Economic Pertspecives,1999,13(4).

[2]Herrero G, R o D.P.Financial Stability and the Design of Monetary Policy.Banco De Espana Working Paper, No.0315, 2003.

[3]Schinasi J.Responsibility of Central Banks for Stability in Financial Markets.IMF Working Paper, No.121,2003.

[4]Mishkin S.The Causes and Propagation of Financial Instability:Lessons for Policymakers.Federal Reserve Bank of Kansas City, 1997.

[5]Cukierman A.Central Bank Strategy, Credibility and Independence: Theory and Evidence.Boston:MIT Press, 1992.

[6]Schwartz A.Systemic Risk and The Macroeconomy.Banking Financial Markets and Systemic Risk,1995,(7).

[7]Padoa T.Central Banks and Financial Stability:Exploring a Land in Between.The Second ECB Central Banking Conference,2002.

[8]Issing O.Monetary and Financial Stability:Is There a Trade- Off?.Bank for International Settlements,2003.

[9]赖娟,吕江林.基于金融压力指数的金融系统性风险的测度[J].统计与决策,2010,(10).

[10]陈守东,王妍.金融压力指数与工业一致合成指数的动态关联研究[J].财经问题研究,2011,(10).

[11]Goodhart C, Hofmann B.Asser Prices, Financial Conditions,and the Transmission of Monetary Policy.Asset Prices.Exchange Rates, and Monetary Policy, 2001.

[12]Baxa J,Horvath R,Vasicek B.Time-varying Monetary-Policy Rules and Financial Stress:Does Financial Instability Matter for Monetary Policy.Journal of Financial Stability, 2011.

猜你喜欢

今日农业(2021年5期)2021-05-22

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

小资CHIC!ELEGANCE(2018年24期)2018-08-13

债券(2016年10期)2016-11-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31