基于系统动力学的供应链融资零售商订货策略

2014-04-08 07:53马中华孔伟

上海海事大学学报 2014年1期

马中华, 孔伟

(上海海事大学 经济管理学院,上海 201306)

0 引 言

企业资金约束已经成为制约供应链竞争力提高的关键,除直接的银行信用融资外,实践中还有两种常见的融资方式:一是上游企业参与的贸易信用融资;二是第三方物流企业参与的存货质押融资.贸易信用是以上游企业允许下游企业延迟支付货款为主要方式,常见于供应链内有资金充裕或融资便利的企业的情况.存货质押融资是企业将所持有的季节性存货等抵押给银行,由第三方物流企业负责监管,从而获得银行贷款的一种融资模式,对固定资产较少、信用度较低的中小企业更为适用.

贸易信用作为一种供应链内部融资渠道,在实践中被广泛采用,已经引起业界和学者的关注.ELLIEHAUSEN等[1]指出贸易信用融资在实践中被几乎所有类型的企业所采用,贸易信用(应付货款)占非金融、非农业类小型企业总负债的20%,占所有大型企业总负债的15%;ATANASOVA等[2]指出大多数企业都同时既是贸易信用的提供者,又是贸易信用的需求者.存货质押融资是在解决中小企业融资难题的实践中发展起来的[3],相应的理论研究也取得一定的成果.国外学者的研究成果主要集中于金融工具质押的融资定价问题,JOKIVUOLLE等[4]建立质押商品价值与企业违约概率相关条件下的风险债务模型,并给出经济学解释;COSSIN等[5]研究质押融资的风险定价问题.国内学者对存货质押融资的研究主要集中在第三方物流企业的重要价值和地位[6-7]、浮动抵押融资[8]、供应链协调下的最优绩效[9]以及存货质押融资中的贷款价值比率[10-12].

在现实中,企业所采用的融资途径可能不止一种,而运营策略的选择又会受到融资成本等的交互影响,因此本文研究同时采用贸易信用和存货质押融资的零售商的订货策略问题.考虑上游企业为零售商提供贸易信用融资,允许一定延迟期限支付货款,同时零售商可以将因批量订货所产生的存货质押给银行从而获得支持日常经营运作的资金,则追求收益最大化的零售商的订货决策既受到市场需求的限制,又受到贸易信用期限和存货质押融资利率的影响.考虑到零售商决策背景的复杂性,本文拟采用系统动力学理论进行分析和计算机模拟.

系统动力学应用于供应链管理的研究中由来已久,在供应链设计、物流、资金流、信息流的协调和整合等方面的定性与定量分析研究中发挥着重要作用.FORRESTER[13-14]将计算机科学和反馈控制理论应用于社会、经济等系统的研究中.杨阳等[15]采用系统动力学理论,从牛鞭效应、供应商生产率和库存水平3个方面,分析供应链环境下第三方物流的引入对供应商管理库存策略的动态影响,并进行计算机模拟.张力菠等[16]利用系统动力学的方法,从系统动态角度研究供应链环境下库存控制的动力学特性.李旭[17]以系统动力学模型为框架, 提出以预测平均值和误差标准差为基础确定订货量的库存控制策略,并以库存服务水平和库存成本为目标,对所提出的库存策略中的政策性参数进行组合优化.针对供应链融资的系统动力学问题主要集中于定性分析.汪洋等[18]基于系统动力学理论的供应链系统物流资金供需机制,构建资金供需平衡的系统动力学流程图和模型方程.王欣[19]建立影响供应链融资的因素指标体系,运用系统动力学方法对影响供应链融资的因素进行分析,建立各因素之间的因果关系模型及动力学流图.

零售商的订货策略不仅影响零售商的收益,而且影响供应商甚至供应链整体的收益,因此零售商的订货策略一直是供应链管理理论研究的热点,而现实中零售商由于资金短缺往往难以实现最优订货数量.本文考虑面临资金约束的零售商在贸易信用(供应链内部融资)和存货质押融资(供应链外部融资)下的最优订货策略.为充分考虑零售商订货系统的动态特征,采用系统动力学方法进行仿真分析,最终给出零售商订货策略参数的组合优化结果.

1 零售商策略分析

模型变量:rorder为订购速率;q为订购量;TR为库存调节时间;IG为库存偏差;IE为期望库存;IA为实际库存;IO为初始库存;d为安全系数;S为需求标准差;x为市场需求;rs为销售速率;Ft为总预测量;F1为预测量1;F2为预测量2;a为指数平滑系数;FC为本期市场需求预测值;FI为市场需求预测输入值;FO为市场需求预测输出值;i为资金的机会收益率;p为零售价格;r为存货质押贷款利率;w为批发价格;M为延迟支付期限;T为销售周期;h为单位库存持有成本;Ia为平均库存;Pd为每日利润;Pa为平均利润;Pt为总利润;D为步长;Tsi为仿真时间.

背景假设:(1)考虑一个供应商和一个零售商所构成的供应链系统;(2)供应商和零售商双方具有完全信息,了解所有的成本、参数和规则;(3)供应商和零售商都是风险中性的,以各自收益最大化为目标;(4)市场需求是随机不确定的,即零售商可能面对各种复杂多变的市场环境;(5)零售商面临资金约束时可以向银行申请存货质押融资或凭借供应商给予的贸易信用进行订货;(6)零售商对市场需求的预测有多种方法,在此选取最通用的一次指数平滑法进行预测.

1.1 零售商订货策略模型

零售商订货可认为是立即补货(即库存调节时间为1),且采取库存偏差法向供应商订货,此种情况下零售商订货的基本系统动力学模型见图1.

图1 零售商订货的基本系统动力学模型

相关参数满足:rorder=q;q=IG/TR;IG=IE-IA;IE=d·S+Ft;rs=x;IA=(INTEG(rs-rorder))·D+I0.式中:INTEG函数为积分函数,(INTEG(rs-rorder))·D为销售速率与订购速率之差在D时间段内的累积.期望库存由安全库存和市场需求的预测量组成,安全库存可看成安全系数与需求标准差的乘积,库存偏差为期望库存与实际库存的差值.

1.2 指数平滑法预测模型

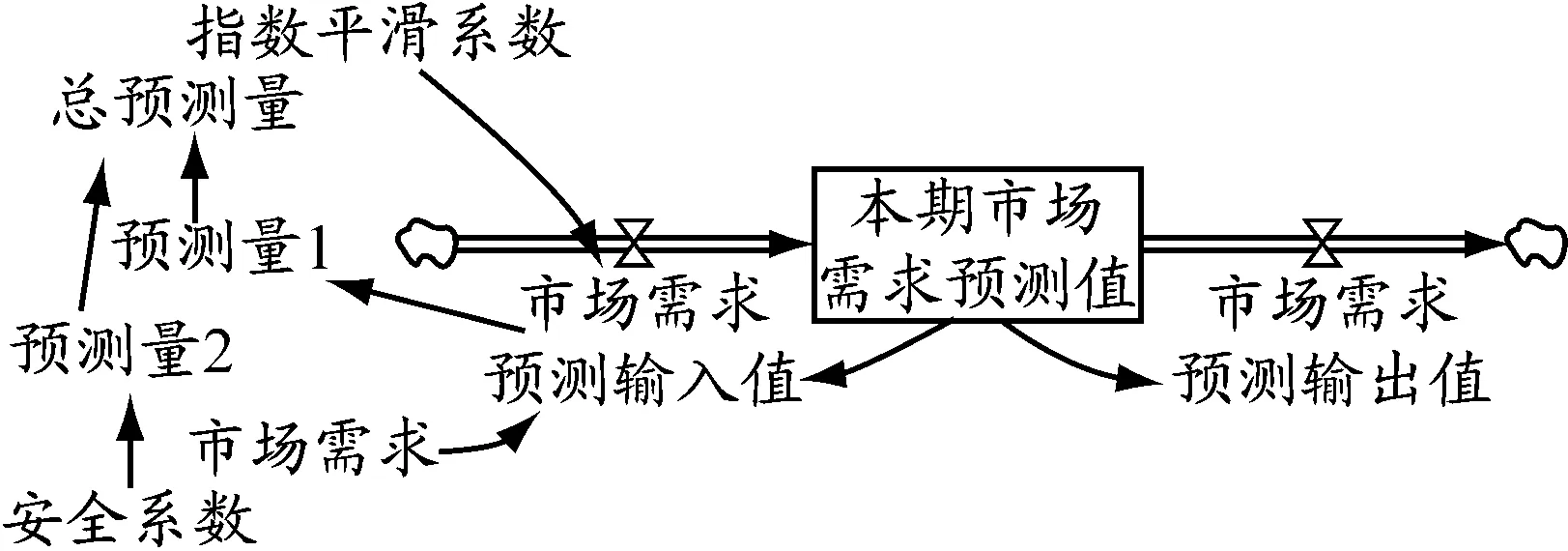

本文采用指数平滑法预测市场需求,同时假定安全系数(服务水平)对市场需求也有影响,即高服务水平将增加未来的市场需求,其系统动力学模型见图2.

图2 指数平滑法预测的系统动力学模型

相关参数满足:FI=ax+(1-a)FC;FO=FC;F1=FI.安全系数d对需求预测量的影响可用表函数表示,根据历史数据,设定F2=WITH LOOKUP(d)LOOKUP([(0,-8)-(10,10)],(0.84,-8),(1.04,-5),(1.28,0),(1.65,5),(1.96,7),(2.05,8)).其中表函数WITH LOOKUP可以建立两个变量之间的非线性关系,其函数关系难以用具体的函数表示,只能通过输入自变量与因变量的最大值和最小值以及一系列点加以控制.且零售商在销售过程中的服务水平的提高会提高消费者的满意度,吸引更多的客源,进而使市场需求量增大.最终的市场需求预测量由根据指数平滑法得到的预测量和安全系数对预测量的修正两部分组成,即Ft=F1+F2.

1.3 零售商的控制目标

假设零售商没有初始资金,供应商为刺激零售商多订货允许零售商延迟支付货款,期限为M,零售商需要在M内用销售收入偿还供应商的货款.延迟支付期限时间M小于订货周期T,需求量在订货周期内与时间成正比.

市场需求是随机的,根据实际中可能的情况分为4类:(1)市场需求很大,在M内零售商可以用销售收入偿还供应商的货款,零售商在延迟支付期限结束后,继续销售商品,周期末无剩余货物.(2)市场需求较大,在M内零售商可以用销售收入偿还供应商的货款,零售商在延迟支付期限结束后,继续销售商品,周期末将剩余货物按残值处理.(3)市场需求较小,在M内零售商不能用销售收入偿还供应商的货款,零售商在延迟支付期限结束后,将剩余货物抵押给银行,申请存货质押贷款,由银行支付所欠供应商货款,到期末零售商的销售收入可以偿还银行的借款本息,剩余货物归零售商所有.(4)市场需求很小,在M内零售商不能用销售收入偿还供应商的货款,零售商在延迟支付期限结束后,将剩余货物抵押给银行,申请存货质押贷款,由银行支付所欠供应商货款,到周期末零售商的销售收入不能偿还银行的借款本息,剩余货物归银行所有,此时可认为零售商的利润为零.

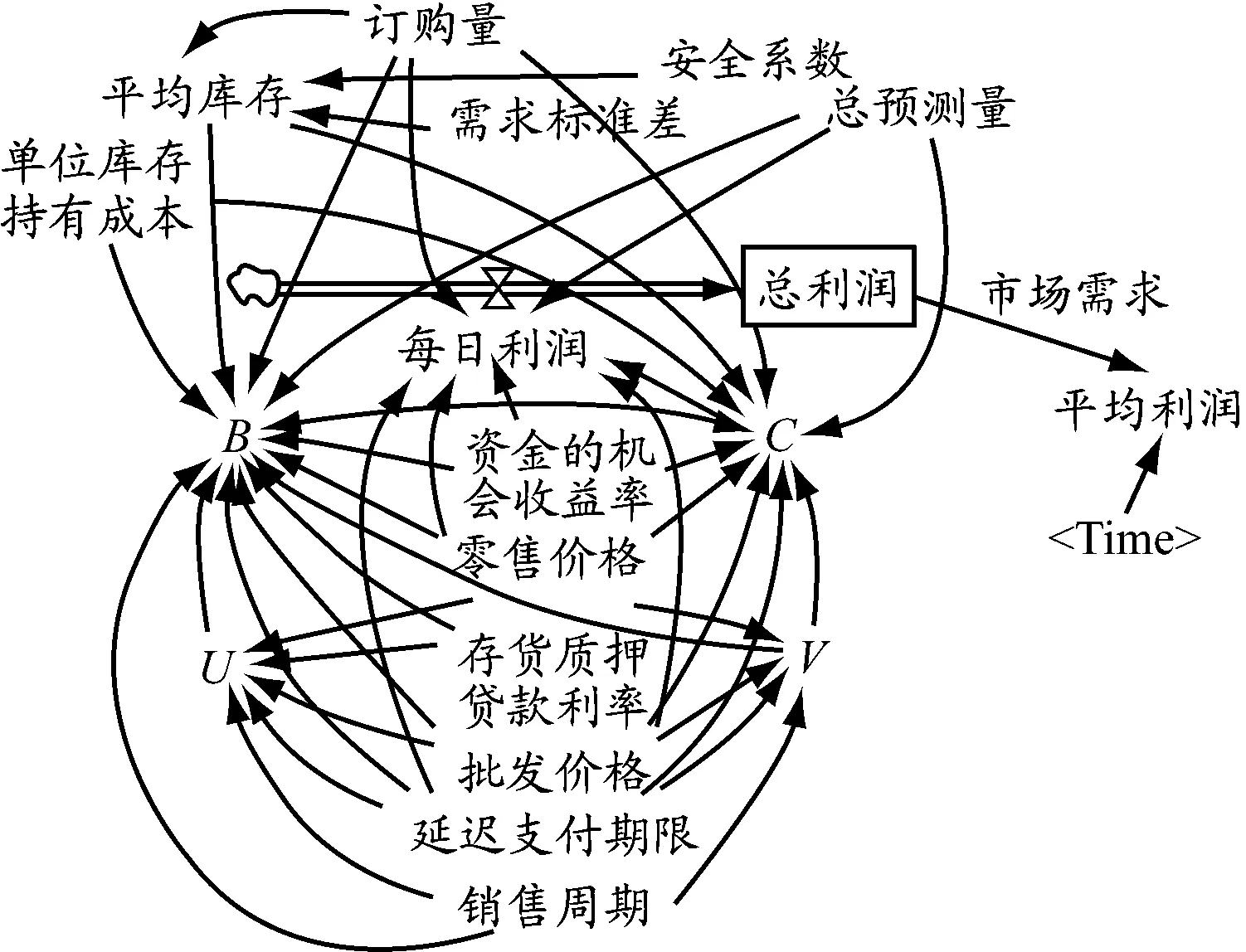

将零售商在整个时间段内的平均利润最大化作为控制目标,描述这项指标的系统动力学协流结构见图3.

描述利润的系统动力学方程为

Pa=Pt/Tsi

Ia=q/2+drs

式中:平均利润为总利润与仿真时间的比值;平均库存为经常性库存与安全库存之和.为分类讨论不同市场需求下零售商每天的利润,采用Vensim的IF THEN ELSE函数.

图3 零售商平均利润最大的协流结构

(1)Ft≥q时,零售商的收益为pq+iwqM,成本为wq.

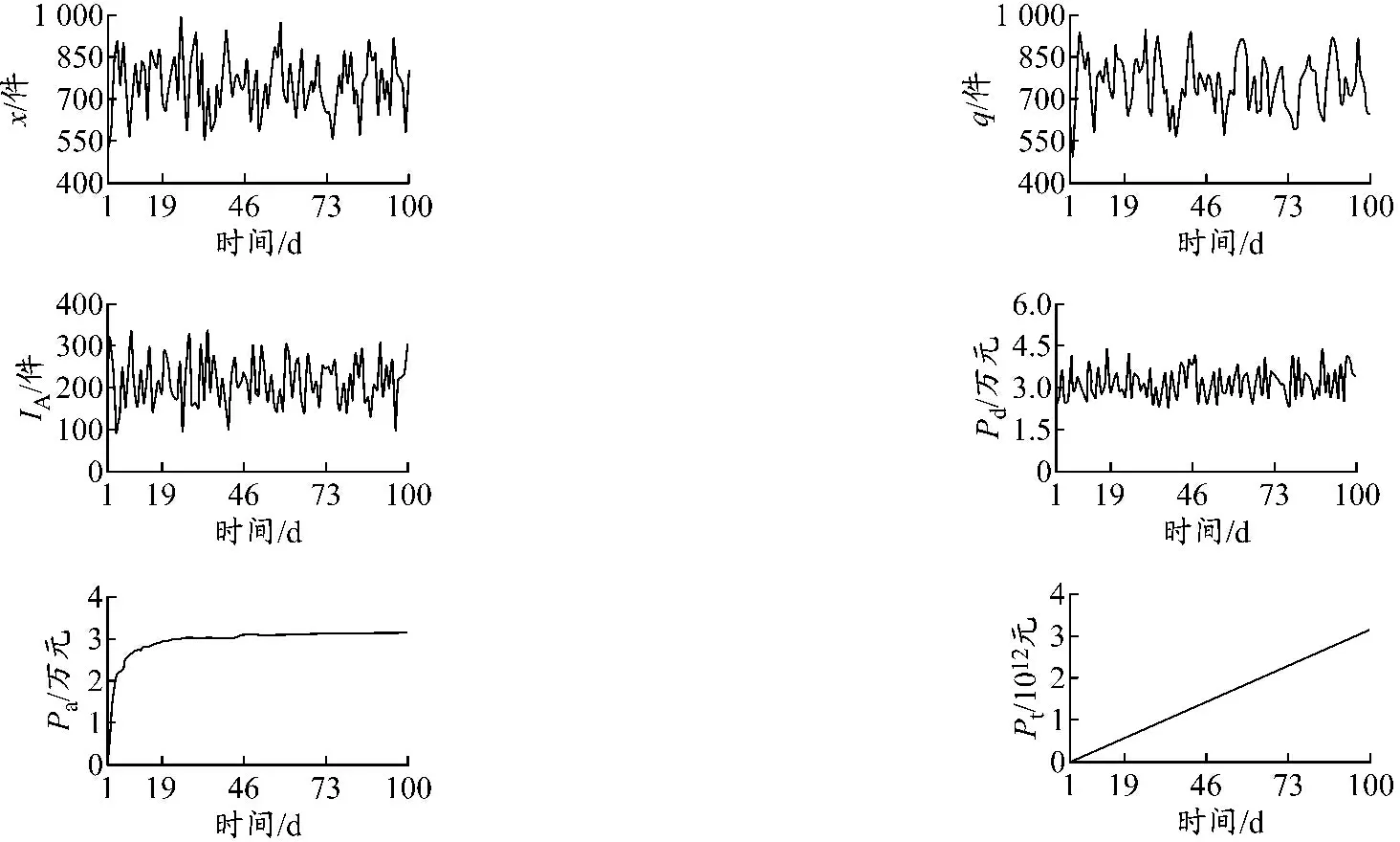

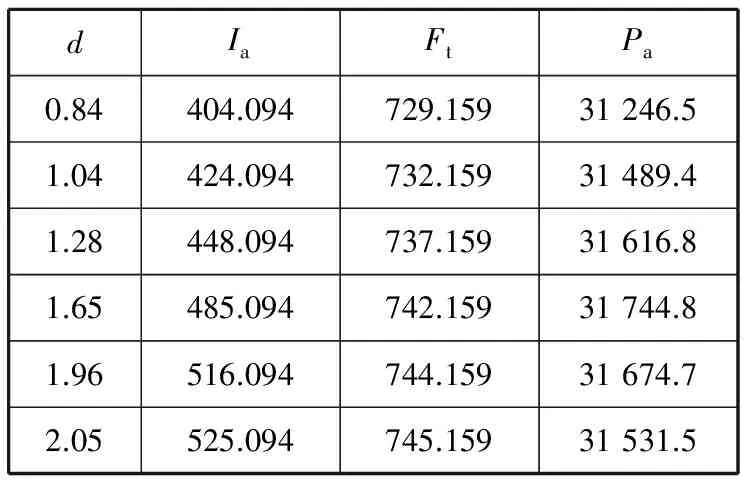

(2)Uq≤Ft (3)Vq≤Ft 相关系统动力学方程为 Pd=IF THEN ELSE(Ft≥q,pq+iwqM-wq,B) B=IF THEN ELSE(Uq≤Ft:AND:Ft iwqM-wq-Iah,C) C=IF THEN ELSE(Vq≤Ft:AND:Ft iwqM-pMFt/T+(wq-pMFt/T)(1+ r(T-M))-Iah,0) 考虑某服装零售商的订购策略.p=100元/件,w=50元/件,h=20元/件,T=90天;供应商提供的M=60天.x服从(750,1002)的正态分布.r=0.002元/(d·元),供应商提供给零售商的i=0.001元/(d·元).初始需求预测值为均值750件,初始库存水平为200个,初始利润为0.以d为单位,仿真区间为1~100 d.取d=1.28,a=0.5,仿真结果见图4. 从仿真结果可以看出:(1)零售商的q与x的变化方向基本相同,IA与x的变化方向呈现相反的趋势,且都存在一定的滞后.零售商根据本时刻的x确定下一时刻的x预测量,进而根据IG确定下一时刻的q.本时刻x的实际值越大,零售商为防止缺货损失,下一时刻的q将会越大,同时IA因商品售出而降低.(2)零售商的Pd会呈现周期性波动,Pt会随时间呈直线上升的趋势,但Pa会有先上升后趋于平稳的趋势.这是因为x每天都是不确定的,零售商的Pd会出现较大的波动.由于管理者根据某种规则或经验对系统实施管理和控制,几经周折发现系统运行的内在规律后,系统逐渐达到稳定状态.显然,Pt随着时间的积累会呈现一直上升的趋势. 图4d=1.28,a=0.5时的仿真结果 本文考虑零售商在供应链融资下的订货策略,d和a分别用于确定零售商的现货供应水平和未来需求的预测量,是零售商的决策变量.下面采用政策研究的试凑法以平均利润最大化为目标对d和a进行组合优化. 考察a不变时d的变化对零售商Ia,Ft和Pa的影响.考虑到通常情况下零售商提供的服务水平取值范围,选取与服务水平从80%到98%所对应的d(0.84到2.05)作为d的变化范围.为更好地定量研究各类指标,将最后时刻各变量值输出,见表1. 表1 d的敏感性分析 从表1中可以看出,随着d的增大,零售商的Ia和Ft都有上升的趋势,Pa呈现先上升后下降的趋势,并在d=1.65时达到最大值.这是由于零售商为达到更高的服务水平,必然增大安全库存,同时更高的服务水平又会使市场需求增大,使销售收入提高.当提高的销售收入大于增加的库存持有成本时,零售商的Pa增大,否则,Pa会下降.为此,取d=1.65,即服务水平为95%,使零售商平均利润最大化. 考察d不变时a的变化对零售商Ia,Ft和Pa的影响.固定d=1.65,a的变化范围为0.1~0.9.同样,为更好地定量研究各类指标,将最后时刻各变量值输出,见表2. 表2 a的敏感性分析 从表2可以看出,随着a的增大,零售商的q和Ia有上升的趋势,Ft呈现先下降后上升的趋势,零售商的Pa呈现上升的趋势.这是因为当市场需求呈现明显且迅速的上升或下降趋势时,选择较大的a使预测模型灵敏度较高,才能迅速跟上数据的变化.在此例中零售商的q一直小于Ft,由a的增大所导致的销售收入的增加量一直大于增加的库存持有成本,Pa会呈现一直增加的趋势.当a=0.9时,Pa达到最大值.为此,取a=0.9. 通过敏感性分析以及政策参数优化的试凑法,可以得到当d=1.65,a=0.9时,面临资金约束的零售商可以在模拟的时间段内实现Pa最大化,此时Pa为34 482.6元. 采用系统动力学对供应链融资的零售商运营策略进行建模,考虑同时采用贸易信用和存货质押融资两种融资模式下,面临资金约束的零售商收益最大化的订购策略.模型中采用指数平滑方法对市场需求进行预测,并对零售商的订购策略进行多个周期的模拟,对零售商订货策略的相关参数进行灵敏度分析.采用试凑法对策略参数进行优化,最终确定零售商订货策略的最优安全系数和指数平滑系数. 为分析贸易信用和存货质押融资下零售商的订货策略优化问题,仅考虑单一零售商和单一供应商所构成的简单供应链,同时假定批发价格、零售价格等参数固定不变,没有考虑实际中可能遇到的与订购批量相关的价格折扣、产品促销等更为复杂的情况,以及多个供应商和多个零售商构成的供应链网络中存在的类似问题.同时,在仿真分析中,本文采用系统动力学方法给出供应链融资下实现零售商的最优订货策略中的安全系数和指数平滑系数的优化结果.由于仿真方法的局限性,不能实现两个系数的同时优化,这在未来的研究中值得进一步探讨. 参考文献: [1]ELLIEHAUSEN G, WOLKEN J. The demand for trade credit: an investigation of motives for trade credit use by small businesses[R]. Washington:Board of Governors of Federal Reserve System, 1993: 1-18. [2]ATANASOVA C V, WILSON N. Bank borrowing constraints and the demand for trade credit: evidence from panel data[J]. Managerial & Decision Economics, 2003, 24(6/7): 503-514. [3]陈祥锋, 朱道立. 现代物流融资服务创新——金融物流[J]. 物流技术, 2005, 3(4/6): 15. [4]JOKIVUOLLE E, PEURA S. Incorporating collateral value uncertainty in loss given default estimates and loan-to-value ratios[J]. European Financial Management, 2003, 9(3): 299-314. [5]COSSIN D, HRICKO T. A structural analysis of credit risk with risky collateral: a methodology for haircut determination[J]. Economic Notes, 2003, 32(2): 243-282. [6]陈祥锋, 朱道立. 资金约束供应链中物流提供商的系统价值研究[J]. 系统工程学报, 2008, 23(6): 667-674. [7]马中华, 朱道立. 物流企业在存货质押融资中的决策问题研究[J]. 系统工程学报, 2011, 26(3): 346-351. [8]陈伦伦. 浮动抵押在造船抵押融资中的适用[J]. 上海海事大学学报, 2009, 30(1): 89-94. [9]朱卫平, 刘伟, 高志军. 三级物流服务供应链能力协调[J]. 上海海事大学学报, 2012, 33(2): 26-32. [10]李毅学, 徐渝, 冯耕中, 等. 重随机泊松违约概率下库存商品融资业务贷款价值比率研究[J]. 中国管理科学, 2007, 15(1): 21-26. [11]李毅学, 汪寿阳, 冯耕中. 物流金融中季节性存货质押融资融资质押率决策[J]. 管理科学学报, 2011, 14(11): 19-32. [12]严飞, 汪传旭. 海陆仓融资模式下船公司质押率优化[J]. 上海海事大学学报, 2010, 31(1): 47-55. [13]FORRESTER J W. Industrial dynamics[M]. US: MIT Press, 1961: 1-11. [14]FORRESTER J W. World dynamics[M]. US: MIT Press, 1971: 1-18. [15]杨阳, 刘志学. 供应商管理库存与第三方物流的系统动力学模型[J]. 系统工程, 2007, 25(7): 38-44. [16]张力菠, 韩玉启, 陈杰, 等. 供应链管理的系统动力学研究综述[J]. 系统工程, 2005, 23(6): 8-15. [17]李旭. 二级供应链系统库存策略的系统动力学研究[J]. 系统工程, 2009, 27(5): 1-6. [18]汪洋, 郝红雨. 基于系统动力学的供应链物流资金供求平衡[J]. 工业工程, 2009, 12(1): 46-50. [19]王欣. 基于系统动力学的供应链融资模式研究[D]. 沈阳: 沈阳大学, 2011.2 系统仿真与参数优化

2.1 安全系数敏感性分析

2.2 平滑系数敏感性分析

3 结束语

猜你喜欢

今日财富(2021年20期)2021-08-11纺织科学研究(2021年1期)2021-03-19今日农业(2020年17期)2020-12-15物流科技(2020年8期)2020-08-21中国化肥信息(2020年10期)2020-07-22系统管理学报(2018年3期)2018-08-13系统管理学报(2018年2期)2018-08-13现代商贸工业(2016年35期)2016-04-09汽车维修与保养(2015年2期)2015-04-17浙江理工大学学报(自然科学版)(2015年4期)2015-03-01