出口市场多元化对制造业企业利润率的影响

2014-04-07 03:44:02易会文黄汉民

中南财经政法大学学报 2014年6期

易会文 黄汉民

(1.中南财经政法大学 工商管理学院,湖北 武汉 430073;2.中南财经政法大学 学报编辑部,湖北 武汉 430073)

利润是企业最关心的问题。众多出口企业推动了中国出口的蓬勃发展,其自身也在经济全球化浪潮中找到了生存的土壤和发展的空间。中国企业在出口贸易中的获利,从微观来看关系到其可持续发展,从宏观来看则会影响中国出口贸易的长期稳定繁荣,因此研究中国出口企业的获利影响因素具有重要的现实意义。

在关注出口企业的利润时,学者们通常会首先聚焦于不同贸易方式的获利差异,比如加工贸易承接的是全球价值链的低端环节,仅赚取少量的加工费,从而利润比一般贸易更低;而较少关注出口贸易的其他特征,比如出口市场多元化。另一方面,在国家战略层面,政府工作报告多次提出要实行出口市场多元化战略,最新的关于出口市场多元化战略的指导性政策文件《关于加快转变外贸发展方式的指导意见》(2012年)将实施出口市场多元化战略和科技兴贸、以质取胜、“走出去”列为同等重要的重大战略[1]。这就引发我们思考,出口市场多元化对企业利润的影响如何?由于利润是企业的命脉,企业选择战略时必然会考虑其经济后果,如果出口市场多元化可以提高企业利润率,那么企业就有动力和激励去实行出口市场多元化战略,否则不会将出口市场多元化,这样国家的贸易战略就得不到企业的配合和支持。因此,研究出口市场多元化对企业利润的影响,一方面有助于我们了解出口企业的利润来源,另一方面可以检验国家宏观层面的出口市场多元化战略是否具有微观激励。

一、文献综述

在早期的新新贸易理论研究中,生产率是企业绩效的核心指标,因此生产率和企业出口的关系成为该领域经验研究的重点[2]。最近的研究意识到,利润率也是企业绩效的重要衡量指标,由此学者们对利润率和企业出口之间的关系展开了一系列研究。但是研究思路与先前对生产率和企业出口关系的研究路径基本一致,学者们从企业盈利能力视角展开的相关研究,包括出口企业是否存在利润率溢价、企业是否存在“自我选择效应”和“出口中学习效应”。

Amendolagine等对1995~2003年意大利制造业企业的实证研究发现,出口对利润率有正向影响,即存在“出口中学习效应”,但没有发现“自我选择效应”[3]。Fryges和Wagner对2003~2005年德国制造业企业的研究也发现了同样的结论,此外,他们还研究了出口企业的利润率溢价,发现总体上出口企业的利润率比非出口企业略高[4]。Kox和Rojas-Romagosa用1997~2005年荷兰制造业和服务业的企业数据进行研究,发现出口企业存在利润率溢价和“自我选择效应”,但是不存在“出口中学习效应”[5]。Grazzi的结论又有所不同,其用1989~2004年意大利的数据进行研究,发现总体而言出口企业和非出口企业的利润率没有明显差异,但区分行业后发现在一些行业中出口与企业利润率存在正向关系,在另一些行业中则是负向关系[6]。苏振东和洪玉娟选取2002~2007年中国制造业企业的微观面板数据,发现中国制造业出口企业不存在利润率溢价,也不存在“出口中学习效应”,在样本期间内“自我选择效应”不太稳定[2]。陈勇兵等的实证研究同样发现中国出口企业“增收不增利”[7]。究其结论的差异,可能在于各国制造业出口企业在国际贸易中的优势存在区别,因而从出口活动中获得的利润不相同。

以上研究主要考虑的是出口强度对企业利润率的影响,而没有关注其他出口特征的影响。Wagner最新的研究弥补了这一空缺,他使用2009年和2010年的截面数据考察了德国制造业企业出口产品多元化和出口市场多元化对企业绩效的影响,其实证结论显示出口产品多元化对利润率有负向影响,出口市场多元化对利润率有正向影响[8]。相比出口多元化对企业绩效影响研究的稀缺,分析经营多元化对企业绩效影响的文献非常丰富。公司金融学界对多元化经营与公司绩效关系的研究经历了几个阶段,产生了多元化折价、多元化溢价和多元化中性等三种截然不同的学术观点。多元化折价是指企业经营多元化程度对公司绩效有负影响;多元化溢价是指多元化程度对公司绩效有正影响;多元化中性是指多元化经营对公司的盈利能力没有显著影响,它是在竞争条件下企业为实现价值最大化所采取的一种经营模式和发展战略。以上三种观点均得到了不同实证研究的支持[9](P21),而结论的差异也很可能是因为不同企业从多元化经营中获得的收益和付出的成本不一致,进而导致多元化经营对企业绩效的影响不同。借鉴此思路,我们将探讨中国企业出口市场多元化对利润率的影响。

与现有文献相比,本文可能的贡献有:一是现有研究主要关注企业利润率的影响因素,而本文聚焦于出口企业,关注出口特征对企业利润率的影响,丰富了出口企业利润来源的研究;二是为了降低出口波动,中国政府推行出口市场多元化战略,我们研究出口市场多元化对企业利润率的影响,丰富了出口市场多元化对企业绩效的影响研究,以在微观层面分析企业是否有出口市场多元化的动机和激励,从而判断出口市场多元化战略的现实可行性。

二、出口市场多元化影响企业利润率的机理

借鉴多元化经营对企业绩效的影响路径,从理论上看,出口市场多元化对企业利润的影响途径有以下几点:

一是降低出口波动风险。出口市场的需求冲击、竞争者加入抑或政策调整都可能造成企业出口额大幅波动,这会通过倒逼机制,打乱企业的生产秩序,使企业处于被动状态。按照市场组合原理,当不同市场的风险相互独立或者负相关时,出口市场多元化可以平抑出口波动,企业因而可以稳定地安排投资生产,其利润也更加稳定,从而企业的成长性更好。

二是优化资源配置。如果企业的资源用于一个产品和市场,如无形资源,那么这些资源也可以用于开拓另外一个市场,而不会影响其在先前市场的使用,那么出口市场多元化可以优化企业资源配置,提高企业利润。

三是范围经济。出口到多个市场可以分散需求风险,但是在理论上会增加额外的进入成本。但是我们假设进入新增出口市场的成本会低于进入第一个出口市场的成本。企业要进入一个新的国际市场,要支付大量的固定成本。例如,企业需要了解国外市场的信息,调整产品以适应当地的消费习惯或者调整营销策略。有些成本是可以平摊到多个市场的,企业从最先出口市场中积累的经验可以应用到其他市场中,而且进入其他出口市场很可能不需要调整生产线和内部组织结构,因此,这会减少出口额外市场的固定成本,特别是新增出口市场与初始出口市场很接近时,这种效应更加明显[10],从而实现出口市场多元化的范围经济。从这个角度来看,出口市场多元化也可以提高企业利润。

四是学习效应。学习效应是指由于不同的国家有不同的环境,出口市场多元化企业可以从多样化的环境中学习,即“干中学”,这能提高他们的能力,从而有助于增加企业的利润。随着全球知识经济的蔓延,企业的竞争优势将主要基于知识,这样通过把全球各地区分散的知识整合起来,企业就能够建立新的整体竞争优势。如果学习效应能够实现,出口市场多元化企业的学习能力就更强,盈利能力也更强。

同时不能忽略的是,出口市场多元化存在较高的成本,如市场进入成本、营销成本等,同时还要考虑政治风险。一方面这需要企业提供各种资源支持,比如人力资源、物质资源等;另一方面也会加大企业的管理难度。如果一个企业在出口市场多元化过程中无法驾驭这些因素,则会陷入资源配置低效率的泥潭,从而影响企业利润。因此出口市场多元化对企业利润的净影响存在不确定性,需要进行实证检验。

三、模型、变量和数据

(一)模型设定与变量选择

借鉴张杰等对中国制造业企业利润率的影响因素研究[11],并考虑到出口企业的特殊性,设置如下模型进行实证研究:

profit=β0+β1marketdiv+βiXi

1.被解释变量:资产利润率(profit)。现有文献通常采用销售利润率或资产利润率衡量企业盈利能力。相比销售利润率,资产利润率更适合衡量需要大量固定资产投资及有形产品投入的制造业企业的盈利能力,而且企业出口市场多元化需要动用多种资源,支付大量的固定成本和协调成本,与企业的资产配置效率联系更紧密,因此我们选择资产利润率来进行研究。计算公式为:资产利润率=利润总额/总资产。

2.核心解释变量:出口市场多元化(marketdiv)。我们采用企业出口国家(地区)数的对数值来衡量企业出口市场多元化。在稳健性检验中,我们将采用调整的出口市场数的对数值来衡量。具体做法是,借鉴Juvenal和Monteiro的做法,如果一个市场的出口份额<0.5/出口市场个数,则认为该市场的出口份额过小,我们只计算出口份额大于该比例的出口市场数,称为调整的出口市场数[12]。

3.控制变量(X)。我们选取的控制变量包括两类:出口特征变量和企业特征变量。前者包括出口强度、出口方式;后者包括企业全要素生产率、规模、年龄、资本密集度、融资约束、工资和所有制特性。

(1)出口强度(intensity)。苏振东和洪玉娟、陈勇兵等的研究均表明,出口企业的利润率随着出口强度的增加而降低[2][7],因此引入出口强度变量(=出口额/企业销售额)。我们采用的企业出口额数据来自于海关数据库,单位是美元,因此首先将其按照对应年份的汇率换算成千元人民币单位,再用其除以销售额(单位是千元人民币),得到出口强度指标①。

(2)出口方式(gt、mt)。企业任一年度的出口方式可以分为三种:一般贸易、加工贸易以及同时进行一般贸易和加工贸易。由此我们设置一般贸易虚拟变量(gt)和混合贸易虚拟变量(mt)。如果企业某一年只有一般贸易,令gt=1,否则为0。如果企业某一年既有一般贸易,又有加工贸易,则令mt=1,否则为0。

(3)全要素生产率(tfp)。全要素生产率是由索罗剩余法得到。首先对数据库中当年价的工业增加值使用以2000年为基期的省份工业品出厂价格指数进行平减,得到不变价的工业增加值(VA)。然后以2000年为基期的省份固定资产投资价格指数对固定资产净值年平均余额进行平减,得到企业的资本(K),利用OLS法对工业增加值与资本、劳动(全部职工,L)进行回归,得到资本和劳动的系数(δk、δl),最后根据tfpit=lnVAit-δklnKit-δllnLit得到全要素生产率(计算结果即是对数值)。

(4)企业规模(scale)。对企业规模的衡量可采用企业总资产、员工总数或企业总产值等指标,借鉴童伟伟的思路,由于企业总产值不受企业所在行业要素密集度的影响,因此采用其对数表示企业规模[13]。在取对数之前,采用以2000年为基期的省份工业品出厂价格指数对工业总产值进行平减。

(5)企业年龄(age)。我们取企业当年所处年份减去成立年份后加1的对数值表示企业年龄。

(6)资本密集度(capital)。首先以2000年为基期的省份固定资产投资价格指数对固定资产年平均余额进行平减,再用该值除以企业员工数的对数值表示企业的资本密集度。

(7)融资约束(fin)。当企业面临融资约束时,即便有较好的盈利机会,也会因为资金约束而错失机遇,阻碍企业的发展和利润率的提高。借鉴孙灵燕等的做法,使用利息支付除以固定资产来衡量外源融资约束特别是信贷约束,该数值越大说明企业的外源融资约束特别是信贷约束越少[14]。

(8)工资(wage)。在很长一段时间内,较低的工资和不完善的福利制度带来的低劳动力成本构成了中国出口的比较优势。我们用经以2000年为基期的省份CPI平减的人均工资和福利费的对数值来表示企业的劳动力成本。

(9)所有制特性(fdi、state)。引入外资企业虚拟变量fdi和国有企业(包括集体企业)虚拟变量state。张杰等的研究表明在我国制造业企业中,外资企业的利润率最高,国有企业的利润率最低[11]。在出口制造业企业中,是否存在同样的所有制差异呢?我们将对此进行检验。

(二)数据来源

本文首先根据中国海关数据库计算企业的出口市场多元化程度,并判断企业的出口方式,再按照企业名称将工业数据库和海关数据库进行匹配,匹配后的数据就包含出口企业的出口具体信息以及投入产出信息。借鉴聂辉华等总结的经验[15],本文对合并后的数据进行如下异常值处理:(1)删除企业成立年份缺失、成立年份晚于数据年份以及企业成立年份早于1949年的样本;(2)删除销售额、职工人数、固定资产净值年平均余额数据缺失和为0的样本;(3)剔除职工人数少于8的样本;(4)删除应付工资为0,应付工资和应付福利费小于0的样本;(5)删除工业增加值、工业总产值缺失和小于等于0 的样本;(6)删除利息支付小于0 的样本;(7)删除总资产小于流动资产、固定资产净值的样本。因为西藏有多年的固定资产投资价格指数和工业品出厂价格指数数据缺失,所以将西藏的样本删除。另外我们实际采用的出口额数据来自于海关数据库,由此计算的出口强度指标有很多大于1,我们剔除了出口强度大于1的样本,最后得到的样本数为135 597。

四、实证分析

(一)基准回归

首先用所有样本对模型(1)进行OLS回归,然后按照出口强度分样本进行OLS回归。对于低出口强度的企业而言,出口额只占其销售额的很小一部分,在不考虑企业存货的情况下,可以推断出口市场特征对企业经营的影响较小;对于高出口强度企业而言,出口额占企业销售额的绝大部分,出口对企业利润有着较大的影响。因此,对于不同出口强度的企业而言,出口市场多元化对企业利润的影响可能存在差异。于是我们按照出口强度分样本进行回归:将intensity<1/3的企业归为低出口强度企业,将1/3≤intensity<2/3的企业归为中出口强度企业,将intensity≥2/3的企业归为高出口强度企业。

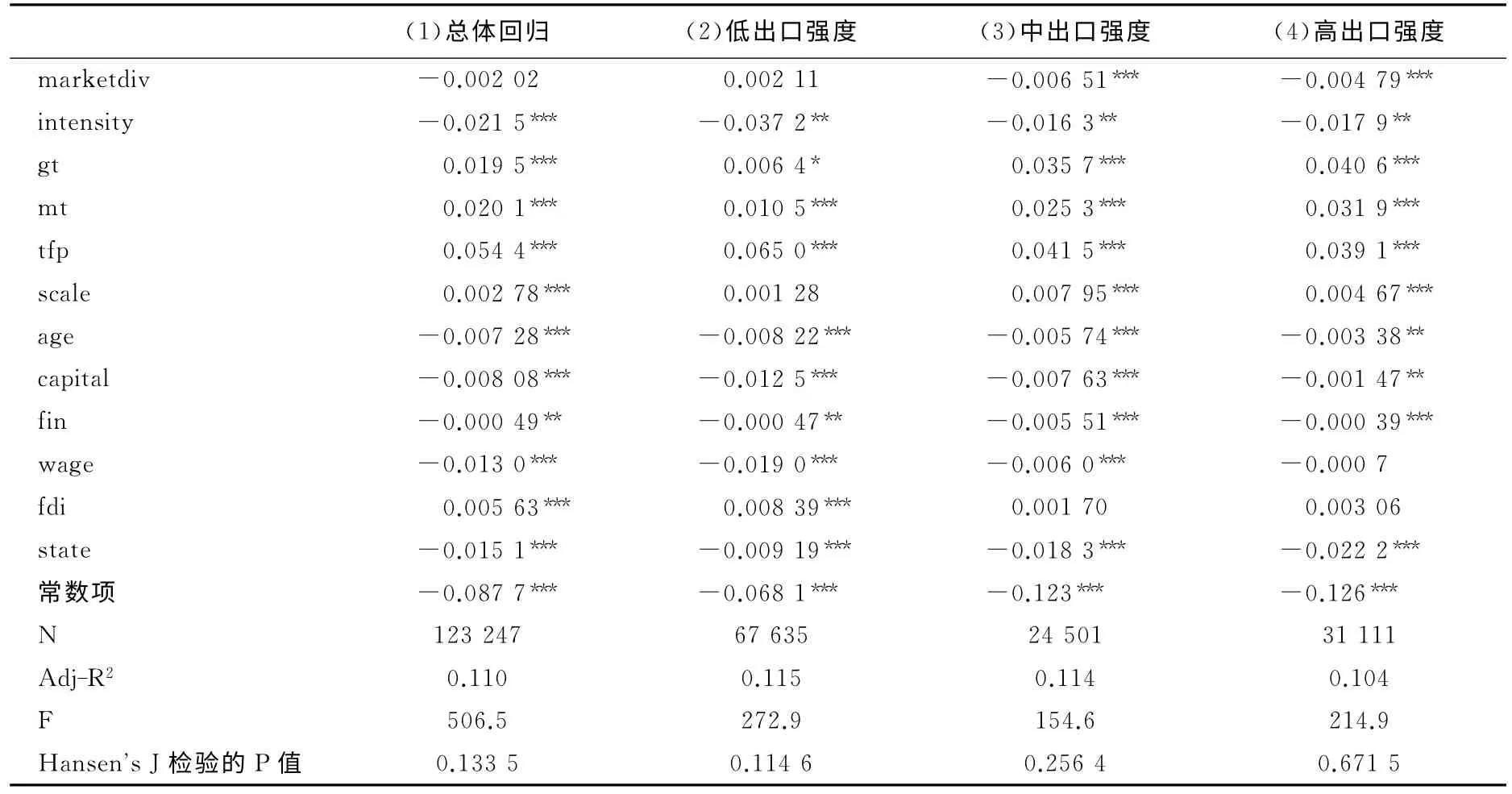

表1 总体样本和不同出口强度样本的OLS估计结果

由表1的结果可知,在低出口强度企业样本中,出口市场多元化对企业利润率没有显著影响。这可能是因为,对于低出口强度企业而言,出口并不是其主要销售途径,在生产经营活动中,企业不会花费过多的资源去考虑出口市场的开拓,出口只是在内销时附带的一种销售模式。对于低出口强度企业而言,出口市场多元化可能更多的是为了充分利用企业的现有资源,优化企业配置,但是这一渠道的影响还不是特别强烈,因此对企业利润率没有显著影响。

在中高出口强度企业中,出口市场多元化对企业利润率有显著负影响。对于中高出口强度企业而言,出口是企业重要的销售方式,企业出口对其利润率有较大的影响。出口市场多元化可以通过平抑企业的销售波动,进而有利于企业安排生产投资以实现利润最大化,还可以通过优化资源配置、实现范围经济以及获得学习效应来促进企业利润率提高。但如果企业无法实现以上路径,则不能达到提高利润的效果。从现有证据来看,易会文等的研究发现,中国制造业企业出口市场多元化只有达到一定程度才可以起到减弱出口波动的作用,而现有绝大部分企业的出口市场多元化程度并未达到临界值,这意味着从总体来看,第一条路径无法实现[16]。而钱学锋等发现,从样本均值意义上看,中国制造业企业的出口市场多元化抑制了企业生产率的提高[1]。进而可以推断,中国制造业出口企业并未通过出口市场多元化而获益,反而因为没有合理配置资源或者配置资源的低效率,使得企业利润率下降。

不同出口强度企业的出口市场多元化程度对企业利润率的影响存在较大差异,总体样本的回归结果显示出口市场多元化程度对企业利润率有显著负影响。

从控制变量来看,在所有样本和分样本回归中,出口强度越高,企业利润率越低。这与苏振东等和陈勇兵等的结论一致[2][7]。从不同贸易方式的影响来看,相比加工贸易,一般贸易以及混合贸易的利润率更高,这与常识一致[17]。生产率越高、规模越大的企业,利润率越高。成立时间越长的企业,利润率越低,这可能是因为成立时间越长的企业,成长性比较弱。资本密集度越高的企业,利润率反而越低,即劳动密集型出口企业的利润率高于资本密集型出口企业的利润率,这主要是因为中国出口企业的比较优势是低廉劳动力成本,充分利用这一比较优势的企业获利更多。融资约束越少的企业,利润率越低,这可能是因为如果企业的外部融资约束较少,利息支出较多,对企业来说也是一种成本,如果企业的利润无法支撑这一成本,就会成为一种负担,而不是助力。在低出口强度企业和中出口强度企业中,工资越高,利润率越低,但是在高出口强度企业中,工资对利润率没有显著影响。不同所有制出口企业的利润率存在显著差异:外资企业利润率最高,其次是私营企业,国有企业的利润率最低。

(二)稳健性检验

1.稳健性检验Ⅰ:考虑内生性

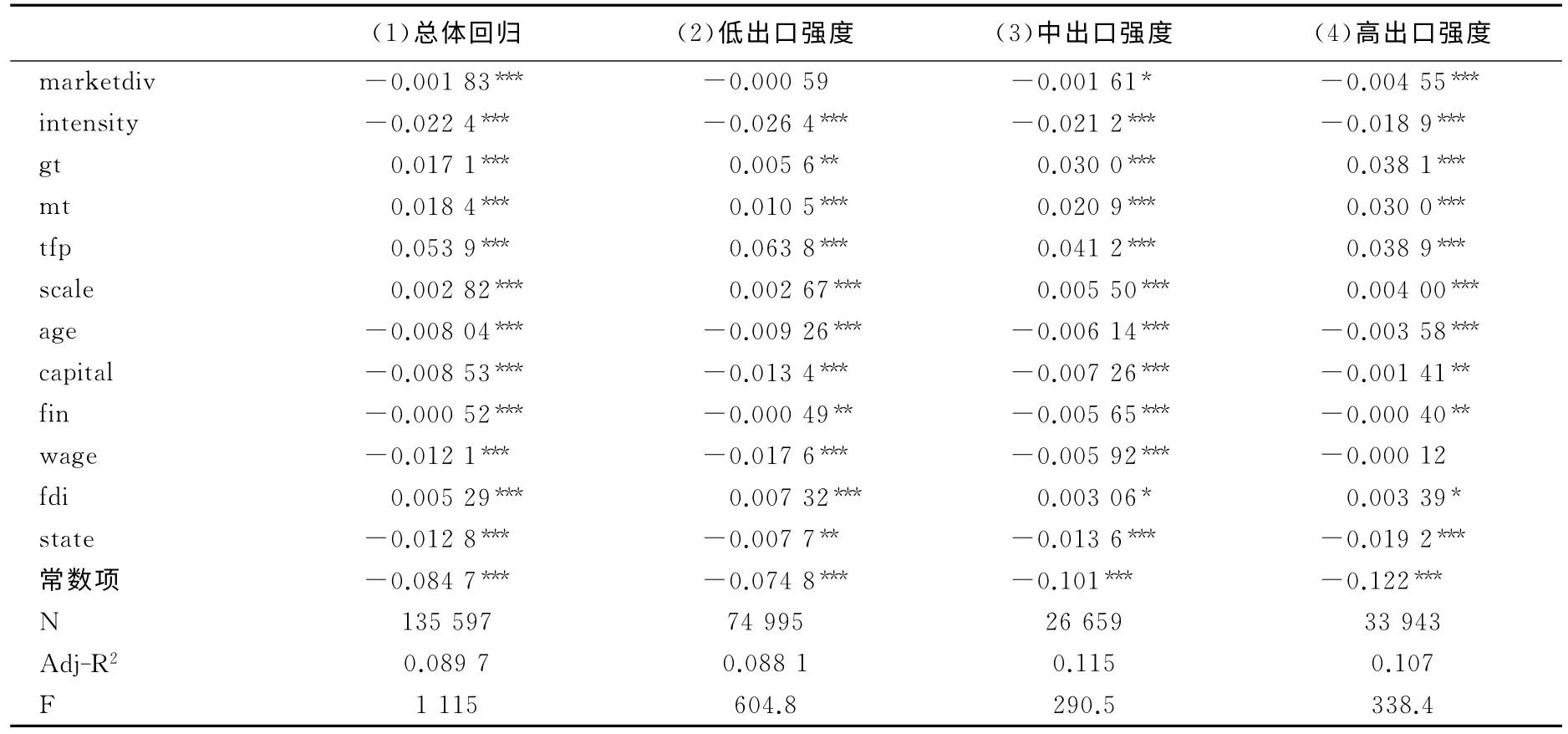

出口需要支付一定的固定成本,出口多元化的企业支付的固定成本更高。利润率更高的企业更有意愿和能力支付此固定成本,即利润率会影响企业的出口市场多元化程度,因此模型(1)存在内生性。我们借鉴钱学锋等的做法[1],选取企业所在的4位数行业层面的出口市场多元化程度及其一阶滞后项作为出口市场多元化程度的工具变量②。采用GMM 方法对模型(1)进行估计,结果见表2。表2中Hansen's J检验结果显示,工具变量的选取是合适的,而且有效。工具变量的回归结果显示:在低出口强度样本中,出口市场多元化程度对企业利润率没有显著影响;在中高出口强度样本中,出口市场多元化程度对企业利润率有显著负影响,这与OLS的回归结果是一致的,这说明不同出口强度企业的出口市场多元化程度对利润率的影响的确存在差异。在总体样本中,出口市场多元化程度对利润率的影响不显著,这与OLS的结果不一致。

控制变量的回归系数方向基本与表1一致,仅有几个变量的回归结果发生变化。在低出口强度样本中,企业规模的系数不再显著。另外,在中高出口强度样本中,外资企业虚拟变量也不显著,这说明私营企业和外资企业的利润率不存在显著差异。

表2 总体样本和不同出口强度样本的GMM 估计结果

2.稳健性检验Ⅱ:改变出口市场多元化程度定义

在企业出口市场中,有的出口市场的出口份额很少,可能处于市场开拓的初期阶段或者并不是企业主要的出口市场,该市场对于分散企业外部市场风险的作用就比较小,企业在此出口市场实现的资源配置效应、范围经济效应和学习效应也比较小。当然,其花费的企业资源也比较少。因此市场份额较少的出口市场对企业的影响力度较小。企业有效的出口市场多元化程度主要体现在出口份额较大的市场中。于是我们删除出口份额较小的市场,得到调整的出口市场多元化程度,分析其对企业利润率的影响,结果见表3。表3的结果显示,在低出口强度样本中,出口市场多元化程度对企业利润率没有显著影响;在中高出口强度样本中,出口市场多元化程度对企业利润率有显著负影响,这与前面的回归结果一致。同时我们还注意到,相比表1,中出口强度样本和高出口强度样本出口市场多元化程度的负面影响更大,这意味着对于企业的核心出口而言,更不宜选择过多的出口市场。另外,在改变出口市场多元化程度衡量指标后,我们还考虑内生性,采用GMM 方法进行了回归,分样本出口市场多元化程度的系数方向和显著性均稳健,不再赘述。

表3 改变出口市场多元化程度衡量指标的OLS回归

五、结论及政策建议

从理论来看,出口市场多元化可以降低企业出口波动风险,优化企业资源配置,实现范围经济,并有助于获得更多的学习效应。但是出口市场多元化需要支付较高的固定成本,使企业经营管理难度加大,如果出口市场多元化程度超过企业的能力边界,则出口市场多元化导致的资源配置低效率带来的负面影响很大。如果此负面影响超过出口市场多元化带来的正效应,则出口市场多元化会抑制企业利润率提高。

本文以2000~2005年中国制造业出口企业为样本进行的实证检验结果显示:在低出口强度样本中,出口市场多元化程度对企业利润率没有显著影响;在中高出口强度样本中,出口市场多元化程度对企业利润率有显著负影响。该结果在考虑了变量内生性和变换出口市场多元化程度衡量指标后,依然稳健。这意味着,对于以内销为绝对主体的出口企业而言,出口市场多元化对企业利润率的影响并不明显,企业可以基于自身资源和能力考虑是否实行出口市场多元化战略。但是对于出口份额占有相当比重的企业而言,其从出口市场多元化中的获利少于其带来的负面影响,出口市场多元化不利于企业利润率提高。这从利润率角度解释了我国出口市场多元化程度裹足不前的原因。利润率是企业最关心的问题,从利润率视角考虑是否将出口市场多元化作为企业的发展战略,需要企业根据自身状况作出理性选择。这意味着我们绝不能只凭主观愿望出发,片面强调多元化而忽视商业风险,应该把经济效益放在首位。

注释:

①根据中国海关数据库计算出来的企业出口额与中国工业数据库中的出口交货值不同。出口额与出口交货值这两个概念在报告期、统计范围、计算方法和价格衡量上均存在差异。本文的出口市场多元化程度、出口方式等数据只能从海关数据库中获得,因此我们选取海关数据库中的出口额数据来表征企业的出口情况,以使本文有关出口的数据口径一致。

②由于大量企业出口不连续,而且出口持续时间少于3年的企业很多,如果使用企业出口市场多元化程度的滞后项(1阶和2阶)作为工具变量,则会损失很多样本,而使用行业层面的出口市场多元化程度及其滞后项作为工具变量则可以保留更多的企业样本。

[1]钱学锋,余弋.出口市场多元化与企业生产率:中国经验[J].世界经济,2014,(2):3—27.

[2]苏振东,洪玉娟.中国出口企业是否存在“利润率溢价”?——基于随机占优和广义倾向指数匹配方法的经验研究[J].管理世界,2013,(5):12—34.

[3]Amendolagine,V.,Capolupoand,R.,Petragallo,N.Export Status and Performance in a Panel of Italian Manufaeturing Firms[Z].Universitàdegli Studi Bari Dipartomento di Scienze Economiche S.E.R.I.E.S Working Paper No.27,2008.

[4]Fryges,H.,Wagner,J.Exports and Profitability:First Evidence for German Manufacturing Firms[J].The World Economy,2010,33(3):399—423.

[5]Kox,H.L.M.,Rojas-Romagosa,H.Exports and Productivity Selection Effects for Dutch Firms[J].De Economist,2010,158(3):295—322.

[6]Grazzi,M.Export and Firm Performance:Evidence on Productivity and Profitability of Italian Companies[J].Journal of Industry,Competition and Trade,2012,(12):413—444.

[7]陈勇兵,谭桑,李梦珊,康吉红.中国企业出口增收不增利吗?——基于广义倾向得分匹配的经验研究[J].中南财经政法大学学报,2014,(3):131—139.

[8]Wagner,J.Is Export Diversification Good for Profitability?First Evidence for Manufacturing Enterprises in Germany[Z].University of Lüneburg Working Paper Series in Economics,No.297,2014.

[9]李雪峰.多元化经营与公司绩效关系研究[D].武汉:华中科技大学,2011.

[10]Minetti,R.,Zhu,S.C.Credit Constraints and Firm Export:Microeconomic Evidence from Italy[J].Journal of International Economics,2011,83(2):109—125.

[11]张杰,黄泰岩,芦哲.中国企业利润来源与差异的决定机制研究[J].中国工业经济,2011,(1):27—37.

[12]Juvenal,L.,Monteiro,P.S.Export Market Diversification and Productivity Improvements:Theory and Evidence from Argentinean Firms[Z].Federal Reserve Bank of St.Louis Working Paper 2013—015A.

[13]童伟伟.环境规制影响了中国制造业企业出口吗?[J].中南财经政法大学学报,2013,(3):67—73.

[14]孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011,11(1):231—252.

[15]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,(5):142—158.

[16]易会文,黄汉民.企业出口市场多元化可以减弱出口波动吗?——以制造业为例[J].北京工商大学学报,2014,(6):37—46.

[17]张晓兰,庞德良.我国对外贸易转型与升级的路径选择分析——以出口加工贸易为切入点[J].延边大学学报(社会科学版),2013,(2):5—9.

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

消费导刊(2017年15期)2017-11-07 03:42:36

中国公路(2017年8期)2017-07-21 14:26:20

中国财政年鉴(2017年0期)2017-07-04 08:49:20

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

当代经济研究(2016年5期)2016-12-01 03:12:02

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21

中国财政年鉴(2016年0期)2016-06-05 15:23:32