2015年关税方案对化肥市场的影响

2014-04-05 10:39

中国化肥信息 2014年50期

分析预测

2015年关税方案对化肥市场的影响

化肥出口取消淡旺季

2014年12月16日,2015年化肥关税方案由国务院关税税则委员会正式发布。总体来看,2015年化肥关税政策相比于2014年进一步宽松,特别是取消了淡旺季差别关税制度,尿素按80元/吨征收,磷酸一铵、磷酸二铵按100元/吨征收,采用全年统一关税制度,这将对今后的化肥市场产生深远影响。

我国自2005年开始采取季节关税差别制度,不同季节征收不同关税,先是纯粹按季度分,如2005年尿素出口一季度征260元/吨关税,二、三季度征30%关税,四季度征15%关税。后发展为淡旺季概念,在国内用肥旺季时出口关税高,以保障国内供给;在国内用肥淡季时出口关税低,可适量出口。

这种季节差别关税的做法对保障国内化肥市场供给发挥了较大作用,也有效地防止了旺季化肥价格过快上涨,很好地保护了农民利益。但随着国内化肥产能大量增加,保障国内供给已不再是问题,即使是旺季也不存在供不应求的问题,市场供需矛盾加剧,这种做法的负面效应也开始显现。主要原因是,淡季低关税时间短,一般只有4-5个月,旺季高关税时间长,而国内化肥市场需求有限,大量的产能需通过出口来消化,导致低关税期大量的化肥一窝蜂出口,这就为国外商家做空中国化肥提供了条件。每到中国低关税期到来时,国际化肥价格就下跌,国内化肥只能以低价出口到国际市场,量增价跌,不仅使企业效益受损,而且也使国家税收和利益受损,还造成了中国化肥是世界最低价的恶劣影响。

在这种状况下,国内化肥界一直在呼吁取消化肥淡旺季差别关税制度,改为全年统一关税,不给外商提供做空中国化肥的条件,2015年化肥关税方案采纳了这一合理化建议,这是化肥界的一大盛事。

取消淡旺季制度,不会导致国内用肥旺季供不应求,也不会因为出口多而大幅拉升国内价格,因为现在国内化肥产能非常大,市场竞争激烈,保障国内供给绰绰有余,即使是在春耕用肥旺季也不会存在货源不足的问题,价格也将在合理区间内运行。

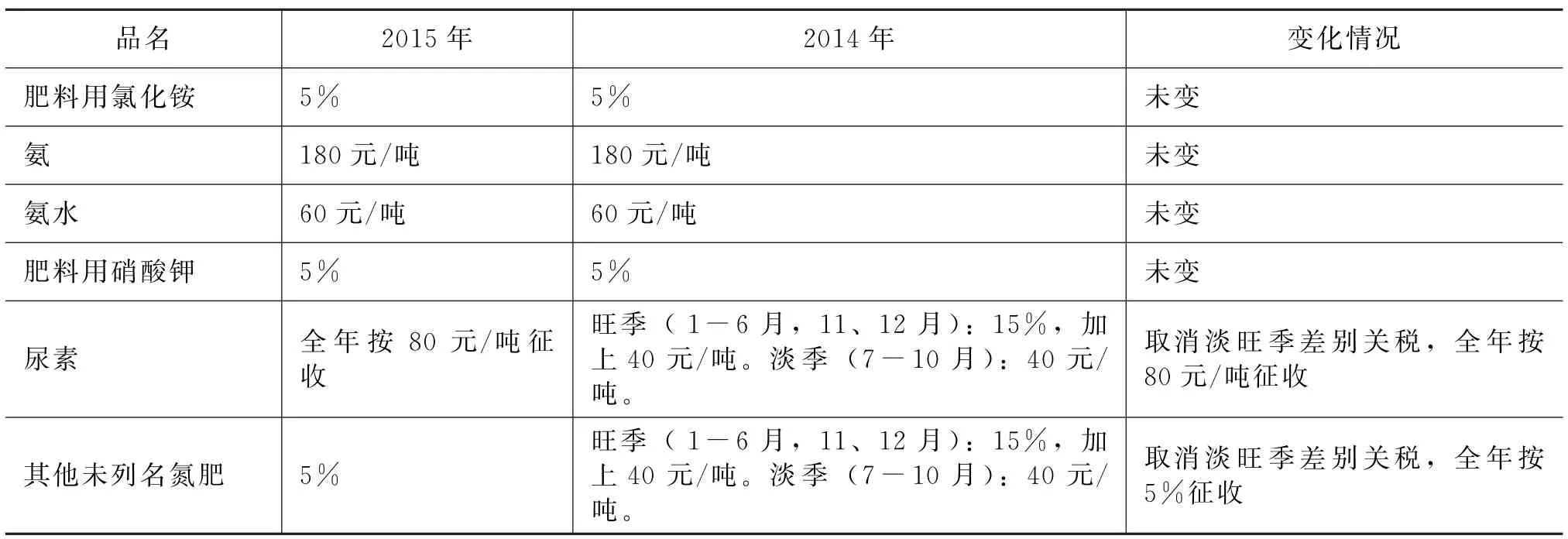

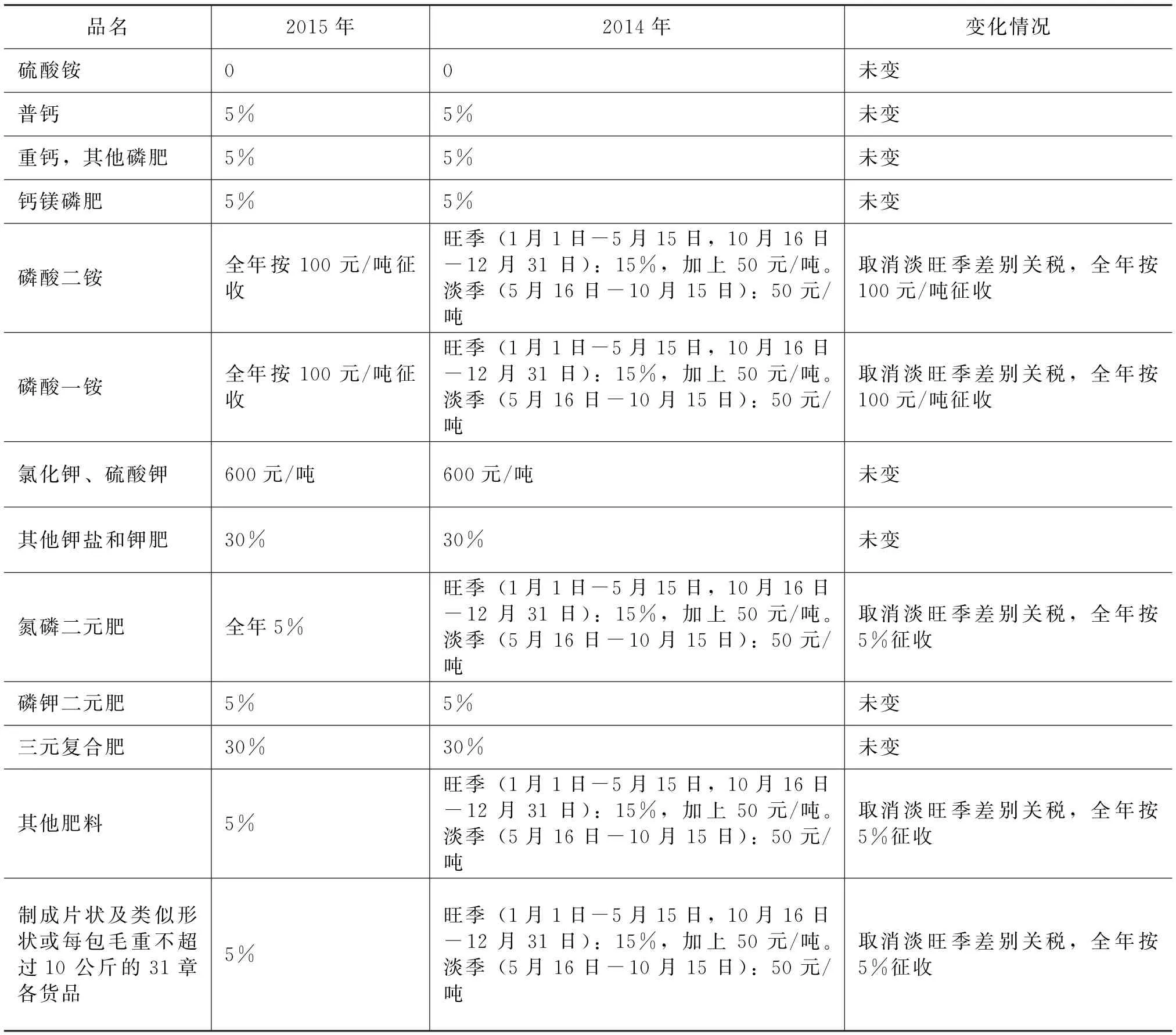

表一 2015年化肥关税与2014年对比表

品名2015年2014年变化情况硫酸铵0 0未变普钙5% 5%未变重钙,其他磷肥5% 5%未变钙镁磷肥5% 5%未变磷酸二铵全年按100元/吨征收旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。淡季(5月16日-10月15日):50元/吨取消淡旺季差别关税,全年按100元/吨征收磷酸一铵全年按100元/吨征收旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。淡季(5月16日-10月15日):50元/吨取消淡旺季差别关税,全年按100元/吨征收氯化钾、硫酸钾600元/吨600元/吨未变其他钾盐和钾肥30% 30%未变氮磷二元肥全年5%旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。淡季(5月16日-10月15日):50元/吨取消淡旺季差别关税,全年按5%征收磷钾二元肥5% 5%未变三元复合肥30% 30%未变其他肥料5%旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。淡季(5月16日-10月15日):50元/吨取消淡旺季差别关税,全年按5%征收制成片状及类似形状或每包毛重不超过10公斤的31章各货品5%旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。淡季(5月16日-10月15日):50元/吨取消淡旺季差别关税,全年按5%征收

对化肥市场影响分析

2015年新关税方案对化肥行业的利好是不言而喻的。虽然淡季时出口税额比2014年增加1倍,如尿素在2014年淡季时每吨征40元关税,2015年则提高到80元/吨,磷酸一铵和磷酸二铵也由50元/吨提高到100元/吨。但旺季时税额则是大幅度下降,尿素降成本100多元/吨,磷铵降成本更是超过200元/吨,而旺季时间本身就比淡季时间长(尿素旺季8个月,淡季4个月;磷酸一铵、磷酸二铵旺季7个月,淡季5个月),所以整体而言,关税明显下降。更重要的是,全年都是一个关税,企业可以根据国际市场行情自由出口,可以在国际、国内两个市场灵活调节,大大增强了主动性。预计2015年我国化肥出口量将进一步增加,同时,由于降低了出口成本,企业的效益也有望得到提升,这对目前处于困境中的化肥行业来说无疑是雪中送炭。

不仅尿素、磷酸一铵、磷酸二铵取消了淡旺季关税,而且其他未列名氮肥、氮磷二元肥、制成片状及类似形状或每包毛重不超过10公斤的31章各货品、其他肥料全部都取消了淡旺季关税,改为全年征收统一关税,均为5%。这对这些肥种的出口也是有利的。特别值得一提的是氮磷二元肥,氮磷二元肥在2011年最高出口量达到了395.76万吨,是当年的出口“明星”品种,后来由于关税上调,出口量降至百万吨以下,今年出口又有所恢复,前10个月出口量达到了64.49万吨,同比增长30.6%,2015年在关税利好作用下,预计出口量将超过百万吨。

相比于氮肥、磷肥利好而言,钾肥则有些失落,钾肥2015年出口关税与2014年相比,没有任何变化,氯化钾和硫酸钾均按600元/吨征收,其他钾盐和钾肥按30%征收。钾肥关税未下调的主要原因是,我国是个缺钾国家,每年有几百万吨的钾肥要从国外进口,自给率只有50%左右,对钾肥出口应该采取限制政策,不应该鼓励出口,所以还是采取了较高的关税。氮磷钾三元复合肥中因钾含量较高,为避免变相出口钾肥,2015年也是继续采用30%的高关税以限制出口。

尿素、磷酸一铵、磷酸二铵是我国主要的化肥出口品种,也是以前限制较多的品种,表二、表三是2015年新关税政策对这三个品种影响的定量分析(人民币与美元汇率按1:6.1计算)。

表二 2015年尿素关税与2014年对照表(旺季)

表三 2015年磷酸一铵、磷酸二铵关税与2014年对照表(旺季)

须注意三点

一、关税调整只增加了出口可能性,并不意味着出口量一定增加。2015年化肥关税政策是近几年最宽松的,对化肥市场利好明显,但也要看到,关税政策利好只是为增加出口提供了可能性,真正要实现多出口还有赖于提高国际市场竞争力。现在国际化肥产能也在不断增加,竞争激烈。以尿素为例,2015年国际市场尿素新产能投放仍在继续,印尼新增60万吨/年尿素装置,并准备在2015年初增加出口量;沙特停检的125万吨/年尿素装置计划2015年2月复产并出口尿素;阿尔及利亚准备在2015年初出口大颗粒尿素;埃及一套年产66万吨大颗粒尿素装置将在2014年底复产。中东等地区也在兴建大型磷铵装置。

另外,由于中国是世界化肥出口第一大国, 2015年关税下调后,有可能引发国际市场对中国货源供给量增加的担忧,从而下调价格,所以有分析说,2015年中国化肥出口关税政策的出台有利于本国行情,但是不利于国际行情走势,到底会对国际价格产生多大的影响值得密切关注。如果导致国际肥价出现较大幅度下调,那将对我国出口不利。

二、不能把关税降低当作出口杀价的筹码。现在国内化肥出口一个最大的问题就是企业之间不团结,自我杀价,本来一家企业已谈好合同,但另一家企业不惜以低价去抢单,导致出口价格越谈越低,外商坐收渔利。2015年关税下调,相当于降低了出口成本,如果有些企业把关税降低当作出口杀价筹码的话,那就大错特错了,现在化肥行业这么困难,降低关税应该是企业增加盈利的好机会,而不是成为低价出口的又一借口。要做到这点,除了企业需要自律外,行业协会应多加强指导,政府部门应加强监管,对于低价倾销的恶劣行为要给予法律制裁。

三、新上化肥项目须谨慎。有些企业看到关税利好,可能又在蠢蠢欲动想上新的化肥装置。2014年10月8日,国务院常务会议决定,取消对化肥投资项目的核准,改为备案管理。今后新上化肥项目更多的是依靠企业自律。我国化肥行业产能过剩严重,2013年以来,化肥价格大幅下跌,许多企业都处于亏损状况,即使有目前这个关税利好,也只能使企业的经营状况有所改善,经济效益出现大幅好转的可能性不大。如果只是简单地看到关税利好,不对真实情况加以认真分析就盲目上项目的做法是不可取的。

(原野)

猜你喜欢

房地产导刊(2022年4期)2022-04-19

现代企业(2021年2期)2021-07-20

房地产导刊(2020年10期)2020-11-16

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年6期)2019-08-27

当代水产(2018年8期)2018-11-02

能源(2018年10期)2018-01-16

中国化肥信息(2014年29期)2014-02-27

中国农资(2012年37期)2012-08-15

中国农资(2012年8期)2012-07-11