2014低位向好,2015谨慎乐观

——2014年磷酸二铵形势分析及2015年预测

2014-04-05 10:38:58中国磷复肥工业协会王莹

中国化肥信息 2014年50期

中国磷复肥工业协会王莹

行业综述

2014低位向好,2015谨慎乐观

——2014年磷酸二铵形势分析及2015年预测

中国磷复肥工业协会王莹

一、2014年磷酸二铵市场低位回暖

化肥行业是典型的周期性行业,化肥市场价格走势与宏观经济的变化密切相关。2014年我国宏观经济增速放缓,导致化肥价格继续低位运行,磷酸二铵市场虽然在去年的谷底位置小幅反弹,但整体仍未走出低迷态势。前十个月产量同比下降,出口量增价跌,产能过剩和产品同质化严重,导致市场竞争日趋激烈;尽管原料成本有所下降,但由于运输和劳动力成本增加,产品利润微薄。节能减排和环保要求越来越高,行业实现可持续健康发展任务艰巨。预计2015年磷酸二铵市场有望在出口预期良好的拉动下小幅提升,但提升空间有限。

1.产能保持稳定产量同比下降

据统计,2014年磷酸二铵没有新增产能投产,受市场持续低迷的影响,计划上马的项目纷纷推后。截至2014年底,我国磷酸二铵的产能为1950万吨实物量。尽管在国家政策的大力倡导下,近几年磷酸二铵产能增速已经大幅减缓,甚至零增长,但由于我国磷酸二铵的实际需求量只有850万-900万吨,如果没有出口市场的支撑,我国磷酸二铵的产能过剩率将达到50%以上。

2014年国内磷酸二铵需求整体平稳,但价格较低,特别是前6个月延续了去年年底的低迷态势,使得磷酸二铵产量同比减少。据中国磷复肥工业协会统计,1-10月份我国磷酸二铵产量1257.5万吨,同比下降2.5%,产能发挥率接近80%。

从月度生产情况来看,只有8、9月份受出口市场拉动的影响,磷酸二铵月度产量同比增加,其余月份磷酸二铵月度产量均呈现出下降或持平的态势。从生产区域来看,前三个季度云南磷酸二铵产量下降较多,同比下降了15.9%。造成磷酸二铵产量下降的原因一是磷酸二铵市场低迷;二是由于今年磷酸一铵市场较好,部分二铵装置转产一铵。

图1.2013-2014年月度磷酸二铵产量走势图

我国磷酸二铵企业主要集中在云南、湖北、贵州、安徽等地区,2014年共有17个省份生产磷酸二铵。其中云南产量最大,占总产量的29%左右,其次是湖北和贵州,其产量分别占总产量的26%和18%。我国磷酸二铵行业生产集中度相对较高,云南、湖北和贵州的磷酸二铵产量之和占总产量的73%。

图2.2014年主要磷酸二铵产量占比情况

2.出口保持较高的水平

我国从2007年成为磷酸二铵的净出口国以来,磷酸二铵贸易市场就以出口为主,为了平衡国别贸易,每年还少量从摩洛哥和突尼斯进口。另外,如果国际市场价格低于国内市场,一些贸易公司也会少量进口。近年来,进口量基本保持在20万吨左右。

图3.2010-2014年磷酸二铵进出口情况

从2010年开始,我国磷酸二铵出口保持平稳的势头,出口量在380万-400万吨之间。2014年前十个月出口磷酸二铵351.4万吨,同比增加了20.2%,占磷酸二铵产量的27.9%。

尽管2014年前十个月我国磷酸二铵出口数量增加,但价格同比下降,平均出口离岸价格为422.9美元/吨,同比下降15.6%。

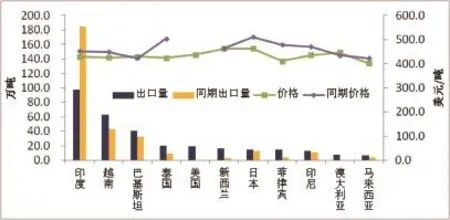

图4.2014年磷酸二铵月度出口情况

与往年相比,2014年我国磷酸二铵出口不再集中在印度市场,越南、巴基斯坦、美国都成为我国磷酸二铵主要出口目的国。特别是美国对俄罗斯采取经济制裁后,减少了从俄罗斯市场采购磷肥的数量,加大了对我国和沙特的采购力度。1-10月份我国出口到印度的磷酸二铵为97.7万吨,同比下降了42.9%。

2014年磷酸二铵出口数量预期增加,除了国际市场需求增加外,也得益于出口政策的放宽。与2013年相比,尽管2014年仍执行淡旺季出口政策,但出口税率有所下降,使得我国磷酸二铵出口数量略有增加。

图5.2014年磷酸二铵出口流向

我国磷肥的出口对平衡国际磷肥市场的供需关系具有重要作用。据统计,全球磷酸二铵的贸易量维持在1250万-1300万吨左右,我国贸易量占世界贸易量的30%左右。如果我国完全禁止磷酸二铵的出口,将有可能造成全球磷酸二铵的供需紧张,从而导致国际磷肥价格上涨,进而导致国际硫磺价格的上涨。而我国每年大约三分之二以上的硫磺需要从国外进口,因此不能完全的将国内磷肥市场与国际磷肥市场割裂开来。

3.价格低位反弹

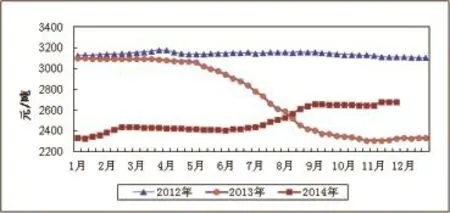

2014年磷酸二铵市场经历了低迷、回暖、调整三个阶段。2月份以前,市场延续去年年底的低迷态势,随后在国际市场的拉动以及国内原料硫磺价格和铁路运费上涨的带动下,磷酸二铵价格小幅上扬。但真正的市场走高是从8月份开始的,随着出口数量增多,巴基斯坦、孟加拉、美国和印度需求的显现,拉动国内市场回暖。10月份过后,出口接近尾声,国内秋季销售告一段落,磷肥市场进入冬储阶段,市场开始震荡整理。

图6.2012-2014年64%磷酸二铵主流出厂价走势图

尽管市场有所回暖,但整体来看,仍未走出低谷,64%磷酸二铵主流出厂平均价格为2504元/吨,同比下降228元/吨。主要原因如下:

(1)生产成本同比增加

图7.2012-2014年磷矿石价格走势

图8.2012-2014年液氨平均出厂价格

图9.2013-2014年硫磺现货价格

受市场供应量增加和下游需求平稳的影响, 2014年磷矿石价格继续保持低位运行的态势, 30%品位磷矿石平均车板价格为405元/吨,比2013年下降31元/吨;随着煤炭价格走低,2014年合成氨价格持续低谷徘徊,平均出厂价格为2430元/吨,比2013年下降373元/吨;国内外磷肥市场需求良好,2014年硫磺价格整体高位,平均到岸价格为159美元/吨,比2013年上涨32美元/吨。综合测算,2014年磷酸二铵原料成本下降16元/吨,但铁路运费和人工成本的增加,导致完全成本上涨明显,2014年磷酸二铵企业的完全成本要高于去年的水平。

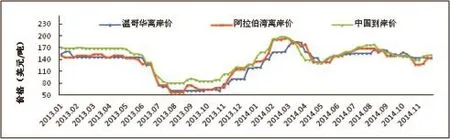

(2)国际磷酸二铵价格推涨

图10.2012-2014年国际磷酸二铵价格走势

2014年美国增加了对我国和沙特二铵产品的采购数量,导致国际磷肥市场向好,另外印度市场需求增加也推动国际磷酸二铵价格上涨。前11个月,印度共计进口磷酸二铵350万吨,高于去年全年的进口量。

但后期国际市场需求动力不足,受玉米等粮食价格走低的影响,美国国内需求低迷;印度市场进入用肥淡季,而且考虑到明年我国将统一出口关税,短期内进口需求放缓;埃塞俄比亚增加氮磷二元肥的进口量,减少对磷酸二铵的进口。预计后期国际价格将呈现出小幅回落的态势。

(3)国内需求稳定

2014年,国家继续加大惠农政策,增加农民直补,拟建立化肥等农资价格上涨与提高农资综合直补联动机制,这将有利于保证化肥需求平稳。随着农民收入的增加、农业种植结构的调整,国内磷酸二铵的需求量将有望保持平稳。

二、2015年磷酸二铵市场谨慎乐观

2015年将是改革全面推进的关键性一年,12月9日召开的经济工作会议要求要加快农业发展方式,提高农业可持续发展能力。加快转变农业发展方式,要从主要追求产量增长和拼资源、拼消耗的粗狂经营,向数量、质量效益并重、注重提高竞争力、注重可持续集约化转变。这为化肥行业发展指明了方向,化肥发展应该以提高农业可持续发展能力为目标,同时国家对农业生产方面的政策倾斜也会加大农民对化肥的投入。从磷酸二铵市场来看,在宏观利好环境下,市场将会保持整体平稳运行的态势,但由于行业供需格局压力加大,以及原料和政策等不确定因素的影响,市场仍然存在风险。

1.我国已经进入经济发展新常态。

我国已经进入经济发展新常态,经济韧性好、潜力足、回旋空间大,但一些趋势性的变化也使得经济发展面临困难和挑战。攻坚克难、坚持稳中求进,保持经济运行在合理空间,仍是需要解决的主要问题。2015年宏观经济既要保持稳增长和调结构的平衡,又要继续实施积极的财政政策和稳健的货币政策。

2.政策仍是影响市场的重要因素。

随着化肥市场化进程的不断加快,取消化肥的税收、用电、用气和运输等方面的优惠政策势在必行。(1)2014年10月份,国务院取消化肥核准,改为备案。政策的宽松有助于把化肥行业充分推向市场,提高企业的运行效率。但并不意味着市场门槛降低,政府会从环保安全等方面做好监管和防范。(2)恢复征收增值税的政策势在必行。为了完善税收链条,2015年化肥行业各生产、经营环节有望恢复征收增值税。(3)出口关税进一步宽松。2015年出口关税政策进一步宽松,磷酸二铵取消淡旺季关税期,全年统一征收100元/吨的关税。运输、用电、用气等优惠政策,也会随着市场化进程逐步取消。

3.产能过剩矛盾凸显。

尽管近两年基于市场因素的精准考量,磷酸二铵基本没有新增产能投产,但由于退出机制尚未健全,退出进程缓慢,磷酸二铵行业的过剩产能仍占很大比重。国内市场需求趋稳,后期将无明显增加,在未来的几年内,磷酸二铵行业产能过剩将持续。后期随着农业部“2020年化肥施用零增长”方案的推出,包括磷酸二铵行业在内的化肥行业将迎来格局调整,肥料的发展将更注重耕地质量、循环经济和生态安全。

4.硫磺等原料价格走势仍具有不确定性。

(1)2014年煤炭行业艰难运行,价格跌跌不休,导致合成氨价格不断下滑。随着煤炭行业的限产、进口关税恢复、清税立税等一系列救市政策出台,预计2015年煤炭市场会有所恢复,但反弹力度不大,合成氨价格将低位徘徊。(2)硫磺市场基本面向好,大涨大跌的可能性不大,回归理性价格。但由于我们仍有三分之二左右的硫磺需要进口,原油、海运费以及国际市场的供求关系仍存在很多不确定的因素。(3)2014年磷矿石供应量继续增加,年底结转库存较大,虽然磷肥关税放宽,出口预期增加,但预计2015年磷矿石价格仍以平稳为主。

5.国际供需格局也将发生改变。

印度市场仍然是影响国际磷酸二铵价格的主要市场之一。2014年印度大选,新政府上台,为了扶持国内化肥行业发展,2015年将继续出台一系列化肥政策改革;印度的海外磷肥项目也尚未建成,预计2015年印度二铵需求仍保持平稳。后期国际磷肥产能增长主要集中在沙特和摩洛哥等地区,2014-2016年摩洛哥OCP还将有400万吨DAP/MAP投产,沙特还有260万吨二铵投产,国际磷肥市场供应过剩的局面将继续加重。

总的来看,2015年磷酸二铵市场谨慎乐观。国内、国际市场需求基本稳定,原料价格仍有波动,磷酸二铵市场仍存在一定的风险,但受产能过剩和出口限制等因素制约,2015年磷酸二铵市场将难以走出有力度的上涨行情。

现代化农业需要发展新品种、新技术和新装备,国家更加重视农产品的质量和品质,化肥行业更应顺应市场,坚持科学发展观,走可持续发展的道路。与农业产业结构调整相适应,充分利用国内外两个市场、两种资源。优化资源配置、加快技术进步步伐、开发新品种、提高技术创新能力、延伸产业链、改善经济效益;坚持发展与环保并重,走资源节约、环境协调的可持续发展道路。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19 12:46:28

中国化肥信息(2021年10期)2022-01-19 05:31:34

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年12期)2020-01-16 08:40:06

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2018年6期)2018-08-23 09:11:42

中国化肥信息(2018年2期)2018-08-23 09:09:22

中国化肥信息(2017年7期)2017-12-13 08:46:28