信息化条件下高校财务系统安全隐患点及管理对策初探

2014-04-03 08:30:52苏佩尧

大庆师范学院学报 2014年3期

苏佩尧

(福建师范大学教育学院,福建 福州 350117)

0 引言

随着我国高等教育体制改革的逐步深入,高校财务内部问题凸显,进而影响了高校教育事业的发展。而计算机在高校财务管理中的广泛应用,给高校财务带来了根本改革,高校会计核算方式也发生质的变化,传统的会计核算系统被电算化的财务系统所替代。

在财务信息化的不断推进和深化进程中,电算化、网络化办公为会计工作所带来的快捷与方便日益显现。与此同时,财务信息化带来的安全问题也更加突出。要想抵御网络财务引发的安全风险,确保财务信息的保密性、准确性及不可篡改性等[1],这就要求我们对财务系统的安全隐患有一个全面的、充分的认识,并从各个隐患点入手寻求防患对策,建立严密的网络财务监管系统,采取多方面、多层次的有效措施,确保整个网络财务系统的安全运行。

以某高校为例,针对财务机构设置以及财务系统应用的特殊性,下面对财务系统安全隐患作以下分析:

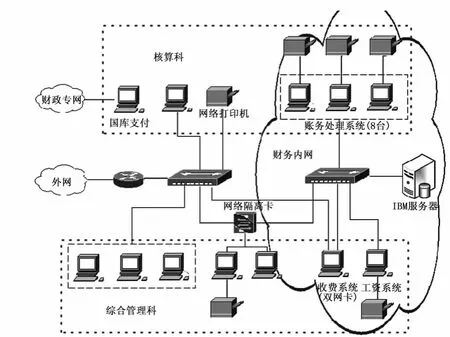

1 财务系统的软、硬件分析

为保护财务数据的安全,学校财务处在网络应用上采用内外网物理隔离方式。学校财务处使用的财务系统包括:账务处理系统、高校学生收费系统、高校人力资源管理系统(工资系统)和高校综合查询系统。其中,高校综合查询系统用于内网到外网的财务信息传递,实现网查功能。

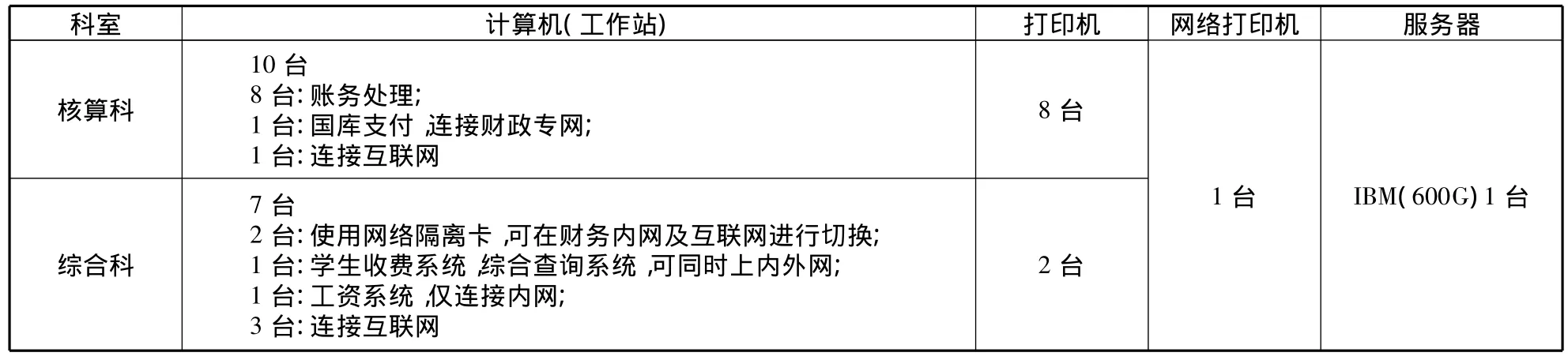

根据业务需要,学校财务处两个科室:核算科和综合科的硬件配置如下:

图1 财务系统网络拓扑图

表1 核算科和综合科硬件配置

目前,同时连接内外网的计算机共6台。核算科3台,用于特定时间打印财务报表;综合管理科3台,其中1台安装有高校综合查询系统,定期向外网数据库传输账务信息。

2 财务系统的安全隐患点及防患对策分析

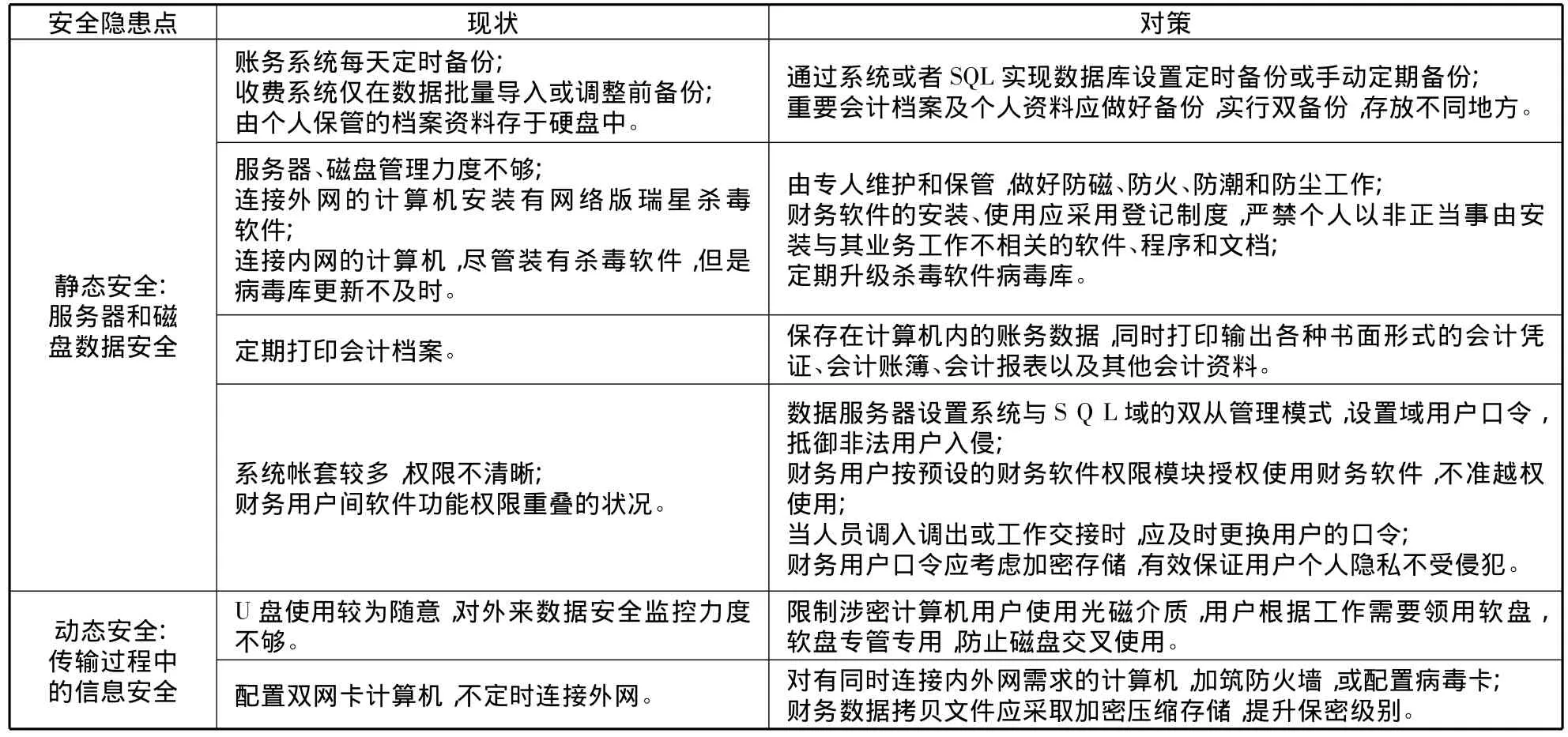

网络环境下的财务信息安全防护,主要包括两个方面的内容:信息的静态安全和信息的动态安全。前者主要指使用中储存在服务器和磁盘等设施上的数据安全性,后者是指在传输过程中信息的安全问题。在电算化账务处理过程中,各安全隐患点及防患对策分析如下:

表2 安全隐患点及防患对策分析

3 财务系统安全性与内部管理制度

采用电算化代替手工进行账务处理,是会计技术操作手段的进步,也是数据处理方式的演进,更是对财务管理的一个全新挑战。针对学校财务系统内部控制的现状,在落实各个安全隐患点防患工作的同时,应建立健全内部管理制度[2]。

(1)完善内部牵制和监督约束机制。组织机构设置方面,在电算化财务系统中建立有效的内部会计控制,要有恰当的组织机构设置。权限划分方面,内部控制的关键在于不相容职务的分离。首先,系统开发维护人员与系统使用人员相分离;其次,负责记录财务信息的部门,必须与业务批准、执行和财务保管部门相分离;其三,系统管理与业务处理操作人员相分离。系统管理员、操作员、审核员及维护员的职权是不相容的,必须分工明确,不得兼任。

(2)改善财务人员的知识结构,提高财务人员信息处理能力。提高财务人员综合素质,以保障财务管理信息系统安全运行[3]。这就需要一种既有财会专业知识又具有计算机网络专业知识的复合型人才,才能把财务管理信息化工作做好。而对于现有的财务会计人员,则以继续教育为契机,强化其信息化意识,对其财务系统操作技能进行培训。

(3)加强网络系统安全建设,防止病毒与黑客的攻击。财务管理信息系统内必须安装正版的杀毒软件及防火墙,并做到及时升级。使用前必须对外来的光盘、U盘、移动硬盘等查杀病毒。如果财务信息系统需要与互联网连接,必须在两个网络中间加装硬件防火墙,并设置严格的安全规则,进行IP地址限制,保障财务信息网络内的数据安全。做好财务数据的及时备份工作,防止突发事件造成财务数据的丢失。

(4)及时更新和维护财务信息。在财务管理信息化建设的过程中,数据维护是一项长期而频繁的工作,需要专门的人员及时更新信息,才能保障财务信息的时效性,滞后的财务信息对信息使用者来说很可能导致错误的判断与决策[4]。

高校财务内部控制是高校为了提高会计信息质量,保护资产的安全、完整,确保有关法律法规和规章制度的贯彻执行等而制定和实施的一系列控制方法、措施和程序。财务系统管理是信息化条件下财务内部控制的核心,而财务系统安全隐患是内部控制的主要防患对象。全面掌握财务系统安全隐患点,提出防患和治理的对策,并建立健全内部管理制度,其中包括,岗位分工制度、操作管理制度、机房管理制度、会计档案管理制度、会计数据与软件管理制度等,这样才能保障财务内部控制的有效性。

[1]杨有红.企业内部控制框架——构建与运行[M].杭州:浙江人民出版社,2011:51-58.

[2]唐宁.论高校院系实体化运作的风险管理[J].国家教育行政学院学报,2010(3):19-20.

[3]王新元.高校内部控制及财务风险防范[J].无锡教育学院学报,2007(6):15.

[4]邹秀华.高校财务管理信息化建设研究[J].中国科技信息,2008(3):150.

猜你喜欢

大众投资指南(2021年23期)2021-12-06 05:46:42

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

经济技术协作信息(2018年32期)2018-11-30 01:43:08

消费导刊(2017年24期)2018-01-31 01:28:30

中国军转民(2017年7期)2017-12-19 13:30:10

河南水利年鉴(2017年0期)2017-05-19 02:29:27

现代工业经济和信息化(2016年5期)2016-05-17 05:35:51

大庆师范学院学报(2015年3期)2015-12-24 07:35:43