美国企业合并会计处理方法的演进及启示

2014-04-01 06:46赵彦锋

郑州航空工业管理学院学报 2014年3期

赵彦锋

(河南财经政法大学,河南 郑州 450016)

在企业合并大潮中,反映合并交易的会计方法显得尤为重要,特别是会计数据的契约作用及定价功能使其具有经济后果,在有会计选择权的条件下,管理层会机会主义行事,这就要求压缩合并中处理方法的选择空间,这在美国合并会计处理演进中体现得尤为明显。

一、企业合并动因及合并方式

最近几十年来,全世界都经历了大量的企业兼并或接管,即两个或更多企业合并成一个单独实体进行共同管理和所有权控制,从而一个企业对另一个企业实现控制。

(一)企业合并的经济实质

企业合并是指两个或两个以上彼此独立的企业通过共同控制而联合起来。在国际会计领域,广为接受的定义由美国修订后的财务会计准则141号做出,“企业合并是指一个企业获得对另一个或更多企业的控制权的交易或事项”。由此可知,取得另一个企业的控制权是企业合并的经济实质。从企业运作现实来看,控制权可以通过表决权(voting rights)或变动利益合同(variable interest contracts)实现,而前者是传统的控制权实现方式,本文主要讨论该方式下的合并会计方法。

(二)企业合并动因

企业合并是企业成长和提高竞争力的一种战略。在当今的市场竞争中,企业规模显得日益重要,即使单位产品利润空间较小,大型企业也能通过扩大销售量增加利润。虽然每一起合并案情况并不完全相同,但是很多合并都通过以下一种或几种方式潜在增强企业的盈利能力:使企业的产品与另一企业的销售或进一步加工实现纵向一体化;通过减少冗繁的设备与员工来节约成本;使新产品快速进入国内、外市场;通过规模经济效应提高企业效率,同时增强企业的谈判力量;使企业能以更优惠的利率融资;分散经营风险。总之,大多数企业合并的主要动因来自于日益激烈的竞争环境。

(三)企业合并形式

企业合并可以通过不同交易形式实现,下列情形尽管各自的法律形式大不相同,然而都属于企业合并。

(1)一个公司以现金、其他资产、负债、股票或者其组合取得另一个公司的资产,通常也包括负债,且被合并的公司通常解散。因此,只有合并企业仍然存在,并且直接吸收了被合并企业的净资产。法律上称这种方式为吸收合并(statutory merger)。

(2)一个公司以现金、其他资产、负债、股票或者其组合取得另一个公司的股本。在取得控制权之后,合并企业可以决定将其资产和负债转移到自己的财务记录中,而解散被合并企业。就法律形式而言,该合并形式只有合并方存在,也被称为吸收合并。然而,这种吸收合并是通过取得权益而不是购买目标公司的资产,因此,合并企业必须在解散子公司之前取得对方100%的控制权。

(3)两个或多个公司将其资产或股本转移到一个新成立的公司,原有公司都解散,这种合并方式称为新设合并(statutory consolidation)。

(4)一个公司通过取得另一家公司大部分表决权股份而获得其法定控制权。虽然控制权存在,公司没有解散,参与合并的各方仍然作为独立的运营主体而存在。该合并中,合并方称为母公司,被合并方称为子公司。子公司保留自身的法律地位,能更好地利用诸如许可证、商标、员工忠诚度以及公司的声誉等要素,因此该方式更受欢迎。企业合并会计处理的重点也是该种方式。

合并交易结果影响其会计程序,因此,从该角度将合并分为两类:合并后一方或多方解散、合并后各方仍保持独立法人地位。由于前者只需编制合并日的合并财务报表而变得简单,而后者需要周期性的编制合并财务报表而复杂,合并会计处理方法聚焦于该类情形。

二、合并会计处理方法演进

当一个公司取得对另一公司的控制权时,取得控制权(control)的一方就需要将各方的财务数据编制成合并财务报表(consolidated financial statements),这就是财务会计应对主体变化的合并方法。其基本思路是:将母子公司组成的集团(group)作为单一的经济实体(single economic entity),据此将各独立公司的资产、负债、收入、费用报表项目简单相加,然后调整与抵销相互往来账户和内部交易,以保证报告的余额真实地代表合并主体。依据不同的理论,合并会计处理方法经历两次大变迁。

(一)从权益结合法到购买法

合理的会计方法应能刻画交易实质,合并的会计方法也不例外,然而合并的动机多样,并且其过程的结构化增加了会计处理的难度,为公允反映合并实质,理应有不同的会计方法应对合并交易。

1.权益结合法(pooling of interests method)

通过原所有者之间交换表决权股份,继而成为新合并企业的所有者的合并称为权益结合,其特征是合并前后所有者的权益是延续的,为反映该情况,权益结合法有两个重要步骤:(1)两个公司资产和负债的账面价值成为合并财务报表的账面价值;(2)因为所有权的延续允许所有者确认企业合并之前及之后取得的收益,被合并方的收入和费用项目在合并日之前和之后都并入合并报表。该方法可追溯到20世纪20年代的美国,当时合并主要在关联关系很强的企业之间进行,合并后,不改变原有资产用途,所有权也没有转移。1943年,美国联邦能源委员会正式提出“权益结合法”,该方法反映了合并中权益的结合实质。

2.购买法(purchase method)

随着经济环境的复杂化,合并形式与内涵有了很大变化,特别是,参与合并的企业之间不再存在密切关系,合并实质不再表现为权益结合。为真实反映该种交易,人们提出购买法合并会计。购买法将企业合并视作与购置普通资产相同的交易,坚持成本原则,其关键在于确定合并成本、确定被合并企业可辨认的净资产公允价值及商誉的处理。该法具有以下特点:(1)对被合并方的资产和负债按合并日的公允价值重新估价后,再与购买方的资产和负债的账面价值进行合并(折价购买除外)。(2)计算并确认合并过程中所形成的商誉(或负商誉)及资产增值(或贬值)。合并成本大于所取得被合并方的净资产公允价值时,确认商誉;合并成本小于所取得被合并方的净资产公允价值时,首先降低长期资产的公允价值,有关资产价值降为零,仍有差额的才确认合并收益,这种情况极少见。(3)被合并企业合并之前的留存收益不并入购买方留存收益中,只有合并之后的被购买企业净收益才纳入合并。

3.两种方法的抉择

1950年,美国会计程序委员会(CAP)发布了第40号会计研究公报 (ARB40),提出了权益结合法的四个应用条件。结果是,企业合并可在权益结合法与购买法之间进行选择。随后,在权益结合法被广泛应用的同时,也招致了很多批评,因此其运用条件不断被修改。其焦点在于:该方法提供了利润操纵空间以及其提供的会计信息是否有用。为此,1970年,会计原则委员会(APB)在第16号意见书《企业合并》中规定,完全符合12项条件才能使用权益结合法,否则,应采用购买法。该规定虽然遏制了权益结合法的滥用,但是并没有解决所有问题,该状况被美国财务会计准则委员会(FASB)发布的财务会计准则公告第141号《企业合并》(2001)改变,该公告禁止采用权益结合法,必须采用购买法。

(二)从购买法到购并法(acquisition method)

所有权的转移是任何资产购买的基本特征——不论是单一资产项目还是价值几十亿的公司。企业合并后,财务会计报告要求新的所有者(购买方)恰当记录交易中获得的各个项目的价值。购买法的成本原则未能反映商业合并这一重要交易的实质对购买方的影响,特别是折价购买。为此,美国2007年对第141号准则“企业合并”进行修订,要求对企业合并用购并法替代购买法,在2009年之后的财务报告中采用未来使用法(prospective application)。基于所有权转移的合并实质,购并法强调对被合并企业作价的公允价值计量属性,主要体现在以下的确认和计量中:(1)支付给被合并方的对价;(2)需单独识别的合并中取得的资产、承担的负债及任何非控制性权益(non-controlling interest);(3)商誉(goodwill)或折价购买中产生的利得(gain on bargain purchase)。

购并法与购买法相比,有以下四方面差异:(1)合并资产、负债公允价值的分配,主要表现在折价购买(bargain purchase)情况下,购并法以被合并方资产在合并日的公允价值为基础,确认合并利得,而购买法坚持成本原则,降低被合并方长期资产的公允价值,只有有关资产价值减到零时,才可能确认利得。(2)合并直接成本,在购并法下直接费用化,而购买法将其计入合并成本。(3)或有对价,购并法下,按其公允价值计入合并对价,购买法不计入合并对价而进行后续调整。(4)合并中取得的正在进行的研发项目(IPR&D),购并法下资本化,而购买法将其费用化。整体来看,购并法更符合商业原则,因此成为美国现行准则中唯一保留的方法。

(三)合并财务报表理论

合并财务报表理论是指人们对合并财务报表的理性认识和判断,即如何看待由母公司和子公司(包括全资子公司和非全资子公司)所组成企业集团(合并主体)及其内部联系。目前主要有所有权理论、经济实体理论和母公司理论三种。

1.所有权理论

所有权理论也称业主理论,它是一种着眼于母公司在子公司所持有的所有权的合并理论。依据这一理论,编制合并财务报表时,对于子公司的资产与负债,只按母公司所持有股权的份额计入合并资产负债表;对于子公司的收入、费用与利润,也只按母公司持有股权的份额计入合并利润表。该理论强调形式的所有权比例,本质上是比例合并,能够统一对被投资单位从“重大影响”到“控制”不同影响程度的标准,然而忽略了合并中“控制”实质及其受托责任(accountability)扩展带来的杠杆效应,因此,该理论随着对“共同控制”的被投资单位转用“权益法”而停用。因此,目前合并财务报表主要采用以下两种理论。

2.经济实体理论

实体理论是一种站在由母公司及其子公司组成的统一实体的角度,来看待母子公司间的控股合并关系的合并理论。它强调单一管理机构对一个经济实体的控制。依据这一理论,编制合并财务报表的目的在于,提供由不同法律实体组成的企业集团作为一个统一的合并主体进行经营的信息展示。因此,母公司及其子公司的资产、负债、收入与费用,也就是合并主体的资产、负债、收入与费用。依据实体理论编制合并财务报表时,如果母公司未能持有子公司100%的股权,则要将子公司净资产(资产减负债后的净额)区分为控股权益与少数股权。尽管少数股权只与它们持有股份的子公司有关,但在依据实体理论编制合并财务报表时,少数股权与控股权益一样,也属于合并主体的所有者权益的一部分。合并利润表上的合并净利润中,包括子公司非控制性股东所持有的子公司净利润的份额。

3.母公司理论

母公司理论是一种站在母公司股东的角度,来看待母公司与其子公司之间的控股合并关系的合并理论。这种理论强调母公司股东的利益,它不将子公司当作独立的法人看待,而是将其视为母公司的附属机构。依据这一理论编制的合并财务报表,不仅要反映母公司股东在母公司本身的利益,而且要反映它们在母公司所属子公司的净资产中的利益。当母公司并不拥有子公司100%的股权时,要将子公司的非控制性股东视为集团外的利益群体,将这部分股东所持有的权益(少数股权)视为整个集团的负债。依据母公司理论编制合并财务报表,实际上是在母公司个别财务报表的基础上扩大其编制范围:合并资产负债表实际上是在母公司个别资产负债表的基础上,用所有子公司的资产、负债来代替母公司个别资产负债表上的“长期股权投资——对子公司股权投资”项目,合并主体的所有者权益只反映母公司的所有者权益,而不包括子公司的所有者权益;合并利润表实际上是在母公司个别利润表的基础上,用子公司的各种收入、费用项目代替母公司个别利润表上的“投资收益——对子公司投资收益”项目。合并净利润中不包括子公司非控制性股东所持有的子公司净利润的份额,而将其视为企业集团的一项费用。

就经济实体理论与母公司理论而言,其在形式上,无论母公司拥有子公司所有权比例多少,都将子公司百分之百的资产、负债或收入、费用逐项并入母公司财务报表。但是由于实质上看问题的角度差异,两种理论在对“非控制性股东”上存在重要差异,经济实体理论真正将集团作为单一会计主体,集团权益及收益在“非控制性股东”与“控股股东”(母公司)之间分配;而母公司理论将“非控制性股东”视作集团的外部债权人,因此,子公司实现的利润归属于“非控制性股东”的部分成为集团的费用,由此可见,该理论在逻辑上与合并理念相悖,即将本质是所有者的“非控制性股东”排除在外,并且形式上,其将合并财务报表作为母公司个别财务报表拓展的做法,降低了合并报表的有用性。由此,合并财务报表编制主要依据经济实体理论,实务中会因现实经济环境有所变通。

(四)三种合并方法的比较:基于实例

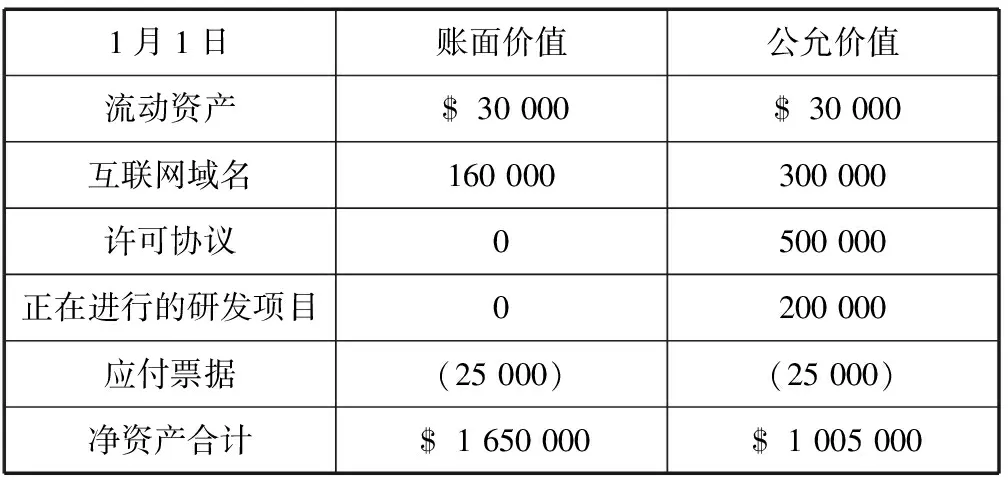

为比较上述三种合并会计处理方法,现举例进行说明。A公司于2013年1月1日,发行股票10 000股(面值$1/股,公允价值$120/股)对B公司进行合并,支付法律及会计服务费$25 000。同时,A公司同意在B公司完成规定利润目标时,额外支付或有对价,其公允价值为$150 000。表1是合并日B公司净资产的账面价值与公允价值。

表1 合并日B公司净资产账面价值与公允价值

按照上述三种方法,合并日A公司编制的合并财务报表的主要项目如表2所示。

表2 三种方法合并报表数据比较

由表2可以看出:(1)购买法与购并法都是按公允价值合并被合并方的资产与负债,而权益结合法是按账面价值合并,结果是,尽管合并交易金额为$1 350 000,而权益结合法反映的只有$165 000净资产交易。随之而来的是,权益结合法反映较低的折旧与摊销费用,因此会有较高的未来利润,进而严重夸大净资产收益率等财务比率。(2)购并法将或有对价公允价值计入合并成本,而该成本远远大于服务费用等直接合并成本,使得该法下的商誉大于购买法下的商誉。(3)购并法中公允价值的一致运用,体现了准则制定机构加大对合并后集团受托责任的要求。

三、对我国企业合并处理的启示

(一)我国合并会计与美国的比较

从我国现行准则来看,对合并会计采用“二元制”:非同一控制下的企业合并采用购买法,而对同一控制下的企业合并则采用权益结合法。这意味着,被美国从限制到禁止的“权益结合法”我国仍在使用,而其适用条件与美国原来运用时的合并交易实质也相去甚远,其仅强调“同一控制”的形式,而非“换股合并”的实质,这与会计信息质量要求的“实质重于形式”不符。从购买法的运用来看,与美国做法保持同步,表现在:(1)理论上,由原来的母公司理论转向基本依据经济实体理论;(2)事务上,2006年《企业合并》准则照搬美国SFAS141中的购买法,随后在美国修订“企业合并”准则后,我国财政部在2010年以《企业会计准则解释第4号》的形式将原方法完善成购并法。同时,我们应该看到在购买法的运用中,我国与美国的主要差异在于:商誉的确认上,即我国仅确认母公司的商誉,而美国准则确认全部商誉。这一差异源于对“非控制性股东权益”的计量法不同,美国运用公允价值计量,由此会产生归属于“非控制性股东”的商誉,并且由于控制权溢价的存在,控股股东与非控制性股东分配的商誉不成比例;而我国现行准则对“非控制性股东”按其享有的被投资单位可辨认净资产公允价值份额计量,这就不会对其分配商誉,而在商誉减值测试中会用忽略控制权溢价的方法倒推归属于非控制性股东的商誉。

(二)对我国的启示

作为资本市场发达的美国,其合并会计处理方法的演进,可为我们提供以下启示。

1.会计的反应性本质

为实现财务会计如实反映交易或事项的目标,会计处理方法适应经济环境的变化而变化。企业合并会计处理方法的变迁,很好地体现了这一点。为反映最初有关联企业之间合并的权益交换实质,权益结合法得以广泛使用。后来,随着企业合并本质转向无关联企业之间立足市场的战略合并,合并会计方法亦从独立交易主体出发,选择公允价值作为计价基础,从购买法的不完全坚持最终到完全坚持的购并法。合并形式及实质的变迁是推动合并会计方法发展的动力,而秉持的理念是其方法的支撑,比如,绝对控制的全部合并摒弃了比例合并法,再如,从“成本”到“公允价值”体现了对合并重要性的认识,触发“新起点”(fresh-start)计量,而取得控制权之后的股权处置与取得均视作权益交易(equity transaction),而不会引起重新计量。

2.会计合并方法的经济后果

经济后果是选择会计方法时的重要考虑因素,这被允许对权益结合法与购买法做出选择的期间现象证明。包括管理层报酬在内的很多契约以报告的净利润为基础,能增厚业绩的权益结合法得到青睐,甚至不惜构造条件将应采用购买法的合并伪装成权益结合法,备选方法的存在,为管理层提供了操纵空间。而我国权益结合法运用于同一控制下的企业合并中,无疑为人为控制业绩提供便利,这应作为监管的重点。

3.对我国企业合并会计处理的改进建议

我国现行企业准则对企业合并会计处理的“两元格局”是我国国情的反映。然而,我们应注意到,在企业合并准则执行过程中,存在构造同一控制条件,以运用权益结合法的情形,这已被美国的历史证明,两种方法的并存难以避免主观选择。为此,应发布准则指南严格限定权益结合法的使用,并将监管期间拓展至合并前后若干期间,以有效识别伪装行为。需要指出的是,我国现行的购买法与购并法还存在上述差异,并且对购并法中公允价值的确定也颇有微词,这是我国今后企业合并会计完善的方向。

多种动因引发企业合并,不同的合并会计处理方法会带来不同的经济后果,由此,影响资源配置效率,而有的企业为采用特定的会计处理方法,不惜运用结构化交易,形成规则驱动性交易,这会带来巨大的成本。因此,准则的制定、完善应慎之又慎。

参考文献:

[1]黄世忠,陈箭深,张象至,王肖健.企业合并会计的经济后果分析[J].会计研究,2004,(8):42-46.

[2]Hoyle, Schaefer, Doupnik. Advanced accounting[M].McGRaw-Hill International Edition, 2011.

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

石家庄铁路职业技术学院学报(2021年1期)2021-06-09

快乐学习报·教师周刊(2021年37期)2021-02-07

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

消费导刊(2018年8期)2018-05-25

祖国(2018年3期)2018-03-26

中国自行车(2017年5期)2017-06-24

课程教育研究·学法教法研究(2016年27期)2017-04-21