独立董事制度与公司绩效关系研究——基于中小板上市公司的数据

2014-03-29 05:17王全在

财会通讯 2014年27期

王全在 包 萌

(内蒙古财经大学会计学院 内蒙古 呼和浩特 010070)

一、引言

股权结构不合理尤其是“一股独大”现象普遍存在于中小板市场,在该市场上市的企业,其前身多为家族企业。一般而言,在家族企业中,实际控制人无需用很大的股权来控制公司,这往往使得控股股东有着更强烈的利己动机,其控股地位也容易获得很多优势信息,他们很容易为了私利进行各种“黑幕交易”,从而损害了公司及中小股东的利益。基于此,引入独立董事制度就显得更为必要。通过独立董事能够进行更有效地监督,能够更有效地规范董事行为,从而提高公司业绩,保护股东利益。关于独立董事制度是否有必要引入,是否有效及有效程度等问题,仍然是许多学者的研究热点,较为复杂。事实上,不论是独立董事制度还是中小板市场,在我国运行的时间都不是很长,尚处于探索阶段。本文将对中小板上市公司的独立董事制度与其经营绩效的关系进行研究,具有一定的意义。

二、研究设计

(一)研究假设 本文提出如下研究假设:

(1)独立董事的比例。独立董事的比例往往会直接影响到独立董事监督作用的发挥。提高独立董事的比例,往往有利于降低独立董事发挥作用的成本(C1),在一定程度上实现1+1>2,进而更好地发挥作用。因此,独立董事的比例是一个重要的特征变量。独立董事的比例如果很小,那么在董事会中说话往往缺少分量。所以增加独立董事的数量,即提高独立董事的比例,也就增加了独立董事的“话语权”,更有效地履行职责。基于此,本文提出假设:

假设1:独立董事比例与公司绩效成正相关

(2)独立董事的薪酬。独立董事要积极发挥其作用,应该对其进行激励。包括薪酬和声誉两个方面。与英美等发达国家相比,我国目前缺乏完善的声誉激励机制,对独立董事的激励主要表现在薪酬方面。独立董事薪酬如果很低,往往会缺乏有效的激励,从而丧失履行相应职责的动力。但如果独立董事的薪酬设计得过高,其核心特征—独立性很可能会丧失。独立董事很有可能因为高薪酬而过于重视其职位,为了保住它们,有时会向高管层妥协。因此独立董事薪酬的设计一定要合理。公司在设计其薪酬时,应该结合其贡献程度、承担的风险等。但一般来说,提高独立董事薪酬水平,他们会更积极地工作。因此假设:

假设2:独立董事薪酬与公司绩效成正相关

(3)独立董事的年龄。独立董事在履行其职责时,需要丰富的经验和阅历。独立董事的年龄与其处理问题的能力往往密切相关。如果独立董事过于年轻,工作经验可能会有所欠缺,在发生一些问题时,可能不会及时发现。而年龄大一些的独立董事,有一定的社会阅历,经验也比较丰富,往往可以更好地处理问题,并且提供一些好的咨询意见。因此,本文提出假设:

假设3:独立董事的年龄与公司绩效正相关

(4)会议出勤率。独立董事只有积极履行勤勉义务,才能充分发挥其作用。独立董事会议的出勤率与其勤勉程度紧密相关。它是衡量独立董事勤勉性的一个重要指标。独立董事只有履行勤勉义务,积极参加董事会会议,才能更好地了解公司的各项决策,提出更好的建议,也才能更好地履行其监督职责,从而使公司的绩效提高。因此本文提出假设:

假设4:独立董事的会议出勤率与公司绩效成正相关

(5)独立董事的境外背景。据相关统计,我国独立董事绝大多数拥有硕士以上学历,并且具有金融、财务、法律等相关行业背景。即我国独立董事普遍拥有较高学历,并且其专业化较强。因此本文主要从其境外背景进行考察。所谓境外背景独立董事,主要是指具有境外研究、学习以及工作背景的独立董事,他们在国内企业担任独立董事的过程中,往往能够把学习吸收到的西方先进理论知识和工作经验运用到实际工作中。同时他们受西方先进文化的感染,比起境内的独立董事,往往对工作更具有勤勉性。所以本文将引入这一指标进行研究,并提出假设:

假设5:具有境外背景的独立董事,对上市公司绩效的提高是有利的

(二)样本选取和数据来源 本文选取2009年底以前所有在中小板上市的公司作为研究对象,并且按照下面步骤对样本公司进行筛选。剔除那些所属金融行业、被ST的上市公司。有些公司可能由于某个原因,某年度的数据存在丢失现象,因此为保证结果准确性,同样对这些公司予以剔除。最后将余下的公司(共计349家)作为样本。数据来源于深圳国泰安信息技术有限公司开发的C SMAR数据库,使用的较件为Eviews6.0软件。

(三)变量选取和模型构建 本文选取变量如下:(1)被解释变量。根据以往文献看,很多学者将托宾Q值作为公司绩效的一项指标,但是本文认为,托宾Q值并不能准确有效的代替我国上市公司的绩效。因为我国股票价格都是以交易流通股为基础而形成的,而且我国上市公司的资产重置价值是不便估计的,所以本文选用“扣除非经常损益后的净资产收益率”作为被解释变量。本文认为,我国的一些上市公司,特别是家族公司,经常会有会计造假现象,而会计造假的一个重要手段就是在一些非经常性损益上“做手脚”,因此本文将引入“扣除非经常性损益后的净资产收益率”作为绩效指标,从而使其计算结果更准确。(2)解释变量。独立董事比例:该变量以“独立董事人数/董事会总人数”表示。独立董事平均薪酬:该变量以“独立董事薪酬总额/独立董事总人数”表示。独立董事平均年龄:该变量以“每位独立董事的年龄相加的结果/独立董事总人数”表示。独董会议出勤率:独立董事出席会议有几种方式,可以本人亲自出席、也可以通过电话等通讯方式出席,还可以委托他人出席。以往的研究往往没有对这几种出席方式进行细化。本文认为,独立董事亲自出席会议,可以更好地了解会议内容,决策事项,从而对一些决策提出更好的建议,也更方便监督。在现实生活中,电话或者委托他人出席会议,有时会给对方“造假”的机会。所以本文以“独立董事亲自出席会议次数/应该出席会议次数”作为出勤率。由于一家公司有数个独立董事,而且任命时间不同,参加会议次数也会不同,所以本文先求出每位独立董事出席会议比率,然后求出平均数作为反映该公司独立董事的会议出勤率。独立董事的境外背景:该变量以“具有境外背景的独立董事/独立董事总人数”表示。(3)控制变量。为了能够更好地研究独立董事与公司业绩之间的关系,本文研究控制了一些可能会对独立董事制度与上市公司业绩之间关系产生影响的干扰因素,控制变量因素如下:公司规模。一般来说,公司规模越大,公司运转越良好,公司的治理结构也越合理。这是与公司业绩相关的一个指标。往往较大规模的公司,业绩也就比较稳定。而公司规模往往与其资产相联系,即“公司资产总额越大,公司规模往往越大,反之亦然”。而公司资产涉及的数额较大,因此本文采用“公司总资产的自然对数”作为公司规模的指标。资产负债率。该指标即“负债总额/资产总额”反映了企业的偿债能力,尤其是长期偿债能力。一般说来,这项指标越高,偿债能力越差,反之则越好。第一大股东的持股比例:通过一些研究发现,上市公司中,第一大股东的持股比例对公司的绩效是有影响的。据此构建模型:Y=a+bX1+cX2+dX3+e X4+fX5+gX6+hX7+i X8

其中,X1:独立董事比例;X2:独立董事平均年龄;X3:独立董事平均薪酬;X4:独董的平均会议出勤率;X5:境外背景独立董事/独立董事总人数;X6:资产对数;X7:大股东的持股比例;X8:资产负债率。

三、实证检验分析

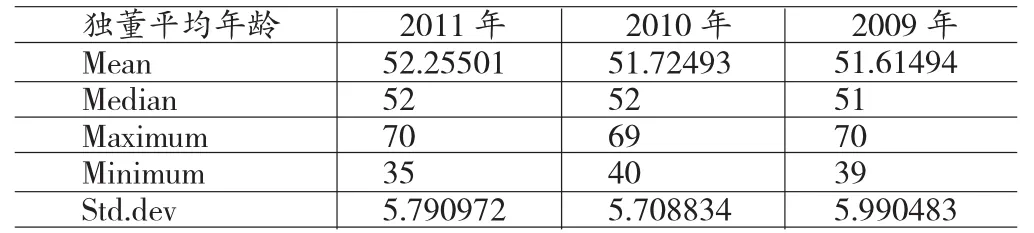

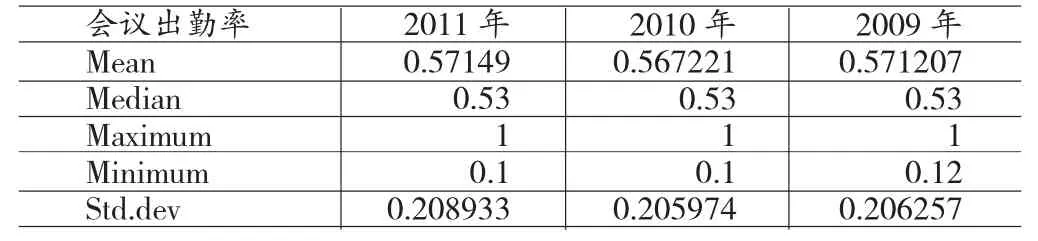

0.57,而2011年其最高值达到0.67,即为2/3。由此可见,2011年的独立董事较之前两年有所增加。由表(2)可以看到,2009年至2011年,独立董事平均年龄的均值基本维持在51岁-52岁,其最高值可达70岁。2011年独立董事平均年龄的最小值为35,低于前两年的最小值。总的来看,这三年独立董事平均年龄的变化幅度不是很大,而且独立董事的平均年龄普遍较高。由此可见,上市公司可能更愿聘用年龄稍大的人担任独立董事。因为独立董事在履行其职责时,需要丰富的经验和阅历。与年轻的独立董事相比,年龄大一些的独立董事,有一定的社会阅历,经验也比较丰富,往往可以更好地处理问题,并且提供一些好的咨询意见,所以上市公司更倾向选择他们。由表(3)所示,2009年至2011年,独立董事平均薪酬的均值逐渐提高,但基本维持在5万元左右,不过还是可以看到独立董事的薪酬普遍有所增加。独立董事薪酬的最高值可达到25万元左右,而最低值则约为1万元,其差距还是很大的。从相关资料也可以看到,独立董事的薪酬多数集中于5-8万元。如表(4)所示,2009年至2011年,独立董事平均会议出勤率的均值基本维持在0.57左右,即10次会议中,独立董事约有5-6次亲身出席。其最低值约为0.1,即10次会议中,独立董事约有1次亲身出席。如表(5)所示,2009年至2011年,“境外背景独立董事/独立董事”这一变量的均值基本维持在0.33左右,即3个独立董事中,约有1个具有境外背景。在这三年中,

(一)描述性统计 下面本文对几个主要变量做一下统计分析,如表(1)至表(5)所示。由表(1)可以看到,2009年至2011年独立董事比例的均值基本维持在0.33左右,也就是说独立董事的平均比例约为1/3。我国证监会也明确规定了独立董事的比例不低于1/3,因而这些上市公司独立董事的比例也基本维持在1/3左右,其最小值即最低比例即为1/3。2009年至2010年独立董事的比例最高值为该变量基本没有大的变化幅度。

表1 独董比例的描述性统计分析表

表2 独董平均年龄的描述性统计分析表

表3 独董平均薪酬的描述性统计分析表

表4 独董会议出勤的统计分析表

(二)回归分析 回归分析结果如表(6)所示。可以看到,变量之间存在多重共线性,经过修正、逐次回归,最后得到如表(7)所示。可以看到,独立董事的平均薪酬、平均出勤率、“境外背景独立董事/独立董事”通过了5%的显著性检验,而且它们与公司绩效呈正相关关系。其余两个变量“独立董事比例”、“独立董事平均年龄”则没有通过5%的显著性检验。

表5 境外背景独立董事统计分析表

表6 回归结果表

表7 修正回归结果表

四、结论与建议

(一)结论 本文得到如下结论:(1)独立董事比例没有通过显著性检验,说明对公司绩效的影响并不显著,假设1不成立。原因一方面,对于资产规模较大,治理结构比较复杂的上市公司来讲,独立董事比例不能较大幅度提高,很难在短时间内解决其内部人控制的问题;另一方面,对于资产规模较小,治理结构相对简单的上市公司,已经按照规定设置了独立董事的最低比例,在董事会规模一定的情况下,再增加独立董事人数已无必要。(2)独立董事平均年龄没有通过显著性检验,说明对公司绩效的影响并不显著,假设3不成立。中小板市场的独立董事年龄普遍偏高。虽然经验丰富,但给出的决策建议缺乏新意,无法充分发挥其监督作用。(3)独立董事平均薪酬通过了显著性检验,对公司绩效的影响比较显著,并且呈正相关,假设2成立。说明独立董事的平均薪酬对公司绩效的提升有正面作用。也就是说,独立董事平均薪酬越高,独立董事工作越积极,对公司状况越关注。(4)独立董事出勤率通过了显著性检验,对公司绩效的影响比较显著,并且呈正相关,假设4成立。说明独立董事的出勤率对公司绩效的提升有促进作用。(5)境外背景的独立董事/独立董事总人数变量也通过了显著性检验,对公司绩效的影响比较显著,并且呈正相关,假设5成立。说明增加境外背景的独立董事人数,有利于独立董事更好地发挥其监督等作用,从而有利于公司绩效的提升。

(二)建议 本文提出以下建议:(1)完善相关法律。完善独立董事制度的相关立法,以法律法规的形式对独立董事做出明确的定义和要求,使独立董事能够更有效地发挥作用。同时在民法及刑法领域内应进一步明确董事(包括独立董事)的相关责任问题,也应完善相关的配套法律法规。(2)应按照公司类型的不同,选择适合自己的治理模式。董事会应该采取何种模式与其公司的实际情况是密不可分的。应该给予上市公司根据其特点,选择合适治理模式的权利。(3)发展独立董事市场,优化独立董事选聘。对独立董事可进行其职业化管理,发展其执业机构对其进行管理。同时健全独立董事的选拔机制和信誉评级制。(4)改善资本市场信息状况。完善独立董事的信息获取渠道,包括对提供信息的种类、内容以及方式做出明确规定,相关制度安排等。对独立董事信息披露制度也应该予以完善,合理界定商业机密与公开信息界限,确保相关信息可以快速地传递,充分地公开。(5)完善独立董事的激励约束机制。重视对独立董事的声誉激励。积极建立对独立董事的有效声誉激励机制。应该积极改革独立董事薪酬制度。可以授予独立董事一定数量的股票期权,使其更好地履行职责。

[1] 赵昌文、唐英凯、周静、邹晖:《家庭企业独立董事与企业价值》,《管理世界》2008年第6期。

[2] 王金全:《我国上市公司独立董事制度有效性研究》,《暨南大学博士学位论文》2006年。

[3] 闫新峰:《我国上市公司独立董事制度有效性研究》,《南京农业大学硕士学位论文》2007年。

[4] 李维安、孙文:《董事会治理对公司绩效累积效应的实证研究——基于中国上市公司的数据》,《中国工业经济》2007年12期。

[5] 曹宗平:《独立董事与监事会的缺失、矛盾及其整合》,《经济学家》2004年第2期。

[6] 刘玲、温佐望:《完善中国独立董事制度本土化的思考》,《经济与管理》2007年第8期。

[7] Coles,JL,ND.Daniel and L.Naveen.Boards:Does one size fit all?.Journal of Financial Economics,2008.

[8] Barnhart.The validity of radiographic estimation of total lung capacity in patients with respiratory disease.Chest,1998.

[9] Hossain.Alumina Dissolution into Silicate Slag.Journal of the American Ceramic Society,2001.

猜你喜欢

中国出版(2022年15期)2023-01-11

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

China International Studies(2019年6期)2020-01-10

法制博览(2018年23期)2018-01-23

环球时报(2017-04-21)2017-04-21

现代财经-天津财经大学学报(2016年6期)2016-12-01

今古传奇·故事版(2016年19期)2016-11-10

故事会(2016年21期)2016-11-10

人民周刊(2016年8期)2016-04-29

小学生导刊(高年级) (2014年7期)2014-08-04

- 财会通讯的其它文章

- 企业规模与经营绩效相关性研究——来自环保上市公司数据