四大会计师事务所能提供高质量的审计服务吗?

——基于高管薪酬契约有效性的经验证据

2014-03-26 05:53韩金红刘西友

新疆财经大学学报 2014年1期

韩金红,刘西友

(1.新疆财经大学,新疆 乌鲁木齐 830012;2.中华人民共和国审计署审计科研所, 北京 100086)

一、引言

在我国,会计师事务所的审计质量一直备受关注,四大会计师事务所能否提供高质量的审计服务也备受争议。Bushman和Smith认为,衡量公司业绩表现的财务报告信息,在公司治理中发挥重要作用。然而,财务报告是否发挥作用以及如何发挥作用,首先取决于这些信息是否真实可靠。现代独立审计通过考察公司生产经营现场、审阅财务报告后出具的各种审计意见,如果为公司财务报告的真实性、合法性提供了客观证明,则能提升会计数据在决策者决策过程中的可信度,可认为审计发挥了协调股东和经理人两方利益的公司治理功能。

本文基于管理层契约视角考察审计质量对薪酬—业绩敏感度的影响。研究薪酬—业绩敏感度应该与高管的风险负担一起考虑,但在目前我国资本市场不成熟的背景下,提高薪酬—业绩敏感度是完善公司治理、协调股东和高管人员两方利益的主要目标。2009年《中央企业负责人薪酬管理暂行办法》规定“把薪酬与业绩紧密挂钩,业绩上、薪酬上,业绩下、薪酬降”。本文研究的一个前提是,如果薪酬—业绩敏感度得以提高,则表明独立审计服务发挥了监督、鉴证功能。借鉴Titman和Trueman[1]的思路,我们把高质量的独立审计理解为提高了财务会计信息真实性的审计,并且用审计规模(四大会计师事务所、非四大会计师事务所)作为审计治理效应的代理变量,[2~5]研究发现四大会计师事务所没有提供高质量的审计服务。这与刘运国和麦剑青[6]从盈余质量出发、周道君[7]以盈余管理为视角取得的研究结论相一致。微弱的证据表明,国内六大会计师事务所提供了更高质量的审计服务。

我们的贡献在于从更长的时间跨度,基于高管人员薪酬契约有效性的视角,考察独立审计是否产生了治理效应。这与从股权结构、盈余反应系数、会计稳健性等角度考察审计市场上的审计服务有所不同。

二、文献回顾

国外学者针对会计师事务所规模对审计质量的影响进行了大量研究。DeAngelo[8]认为规模大的会计师事务所更注重声誉,相应地,其提供的审计服务质量相对较高,因为较低审计质量很可能损坏其声誉,进而影响其未来获取准租金的机会。Becker等人[9]通过对“八大”与“非八大”事务所审计企业的操控性应计利润的对比发现,八大审计事务所提供了更高的审计服务,抑制了企业的盈余管理能力。Krishnan等人[10]的研究结论与之类似,发现国际“四大”审计企业的可操控性应计利润更低,即国际四大事务所的审计质量比“非四大”更高。Defond和Jiambalvo[3]的研究则发现,由国际“四大”审计的企业发生错报及违规的几率比“非四大”审计的企业更低。Teoh和Wong[2]的研究发现,国际“四大”审计的企业盈余反应系数比“非四大”审计的企业更高,这表明国际“四大”提供了更高的审计质量,市场对其认可程度也更高。Nichols和Smith[11]从审计师变更的视角研究发现,企业变更为大型事务所比变更为小型事务所能产生更好的市场反应,这从另一视角说明,大型事务所能提供质量更高的审计服务。Beatty[12]从IPO溢价的视角研究发现,由国际“四大”审计的企业其IPO溢价概率相对较高,折价发行概率相对较低,从而说明国际“四大”提供了质量更高的审计服务。综上所述,国外学者从不同角度对事务所规模与审计质量的关系进行了实证检验,结论基本一致,都认为大型事务所提供的审计服务质量相对较高。

我国学者对会计师事务所规模与审计质量关系的研究观点存在一定的分歧,大部分学者认为大型事务所提供的审计服务质量相对较高。如吴水澎、李奇凤[13]以盈余管理的抑制能力作为审计质量的代理变量,通过对国际“四大”与“非四大”、国内“十大”与“非十大”的可操控应计的对比研究,发现“四大”的审计质量高于国内“十大”,国内“十大”的审计质量高于国内“非十大”。张奇峰[14]研究发现,与其他事务所相比,国际“四大”事务所审计的公司盈利能力与其市场价值更相关,审计质量可信度更高;而国内“十大”事务所的审计质量可信度与其他事务所没有显著差异。周道君[7]通过计算1999年—2004年上市公司的盈余管理情况,对不同规模事务所审计质量的区别进行了检验,发现经大型事务所审计的公司每单位资产可操控性应计利润略低,我国审计市场中大型事务所的审计质量强于小型事务所,但是两者之间的差距并不特别明显。温国山[15]认为,中国证券审计市场大规模事务所审计质量的确较高,且上市公司所感知的审计质量和大规模事务所实质上的审计质量相吻合。王霞、徐晓东[16]研究发现,大型事务所对超过重要性水平的错误更加敏感,对超过重要性水平的错误报表出具非标意见的概率更大,这说明大型事务所出具的审计意见更严格,提供的审计服务质量更高。苏文兵等[17]研究发现,相对而言,有行业专长的事务所和国际“四大”的专业化收费溢价更多。宋衍蘅、肖星[18]基于注册会计师的执业环境视角,对事务所规模与审计质量的关系进行了实证检验,发现当事务所面临的监管环境发生改变后,大型事务所会对所有客户都提供高质量的审计服务。林永坚、王志强[19]研究发现,与国际“四大”审计的公司相比,“非四大”事务所审计的公司正向操控性应计利润更大。这表明国际“四大”提供的审计服务质量相对更高,且这种差异主要表现在限制企业正向盈余管理的能力上。

然而,仍有部分学者研究发现事务所规模与审计质量无关。如刘运国、麦剑青[6]以审计意见和修正的截面琼斯模型估计出的操控性应计作为审计质量的衡量指标,对国际四大会计师事务所在中国的审计市场是否具有较高的审计质量进行了实证分析,发现四大会计师事务所与非四大会计师事务所在中国审计市场的审计质量没有显著差异。刘峰、周福源[20]运用多种方式检验国际四大事务所与国内事务所之间审计质量的差异,发现从非标准无保留审计意见出具的概率、可控应计的数量和会计盈余的持续性这几个角度来看,国际四大事务所与非四大事务所的审计质量并不存在显著的差异。刘笑霞、李明辉[21]以审计意见类型衡量审计质量,研究发现,无论以业务收入、CPA人数还是从业人数衡量事务所规模,事务所规模与审计质量间都无显著关系。郭照蕊[22]基于盈余管理的视角对国际“四大”与“非四大”事务所审计质量进行了对比研究,结果发现,二者审计质量并无显著差异,在某些年度国际“四大”的审计质量甚至更低。

综上,我国学者就大型事务所的审计质量是否高于小型事务所还存在争议,究其原因可能是研究的角度以及样本选择的年度不同、样本量不同、采用的研究方法不同等。笔者认为,很有必要从其他研究思路为这一领域提供新的证据。现有研究从股权结构、盈余反应系数、会计稳健性等角度考察审计市场上的审计质量,且研究期间相对较短,尚无学者从高管薪酬契约有效性视角进行考察。本文拟从更长的时间跨度,基于高管人员薪酬契约有效性的视角,考察独立审计是否产生了治理效应。

与美国资本市场的相应制度安排相比,虽然我国法律允许投资公众对审计师的过失行为提起诉讼,但提起诉讼的多项限制条件、过高的诉讼成本以及较低的赔偿责任,降低了审计师被提起诉讼的概率,造成我国资本市场上关于审计师的法律风险一直偏低。同时,我国目前的独立审计市场并不完善,不可能达到假设中的“理想环境”要求;又由于公司内部治理结构的缺陷导致大股东或控股股东事实上成为公司内部控制人,社会公众股东的权益缺乏真正的制度保障;加之我国证券市场是新兴市场,正处于发展阶段,存在诸多不规范因素,目前的审计市场对高质量审计服务需求不强烈。在此背景下,即使国际四大事务所具有较好的品牌、较先进的审计技术和高素质的审计人才等优势,但仍可能意味着其治理效应在中国审计市场的弱化。我们从第一类代理问题出发,考察国际四大会计师事务所在中国市场上的治理效率是否系统地高于国内事务所的表现。

三、研究设计

(一)模型设定和变量定义

我们建立以下模型,以考察国际四大会计师事务所对上市公司薪酬—业绩敏感度的影响,如果增强了薪酬—业绩敏感度,则说明其发挥了协调委托人和代理人利益的作用,即提供了高质量的审计服务。

△PAY =α0+α1×△NI+α2×BIG4+α3×△NI×BIG4+CONTROL VARIABLES+INDUSTRY_DUMMY+YEAE_DUMMY+μ

(1)

在模型(1)中,因变量(△PAY)选取了董事、监事及高管前三名薪酬总额的变化额;薪酬—业绩敏感度中的业绩指标我们采用盈余变动额(△NI)进行衡量。借鉴Titman和Trueman[1]的方法,我们将提高了财务报告真实性的审计服务理解为高质量审计,并用审计规模来区分审计质量。[2~5]如果是国际四大会计师事务所,BIG4取值为1,其他情况取0。通过引入盈余变动额(△NI)与审计质量(BIG4)交互项的方式对研究问题进行检验,并在回归中控制了异方差。

控制变量分为两组:一组是影响高管薪酬的财务变量和市场环境变量,另一组是公司治理变量,此外还控制了行业。模型中包含上述几个方面的变量有利于减少因遗漏变量引致的模型设定偏误问题。各变量定义如表1所示:

表1 变量定义表

(二)样本选取及数据来源

我们利用面板数据检验审计质量差异对业绩—薪酬敏感度的影响,考察四大事务所是否显著影响薪酬—业绩敏感度。本文数据来源于CSMAR数据库,样本区间为2002年—2009年。回归分析所利用的样本有两个:一是大样本数据,共4496个观测值,剔除金融、保险类以及数据不全样本;二是由事务所变更的子样本构成的转换样本,由笔者根据大样本资料整理得到。转换样本共包括672个观测值。

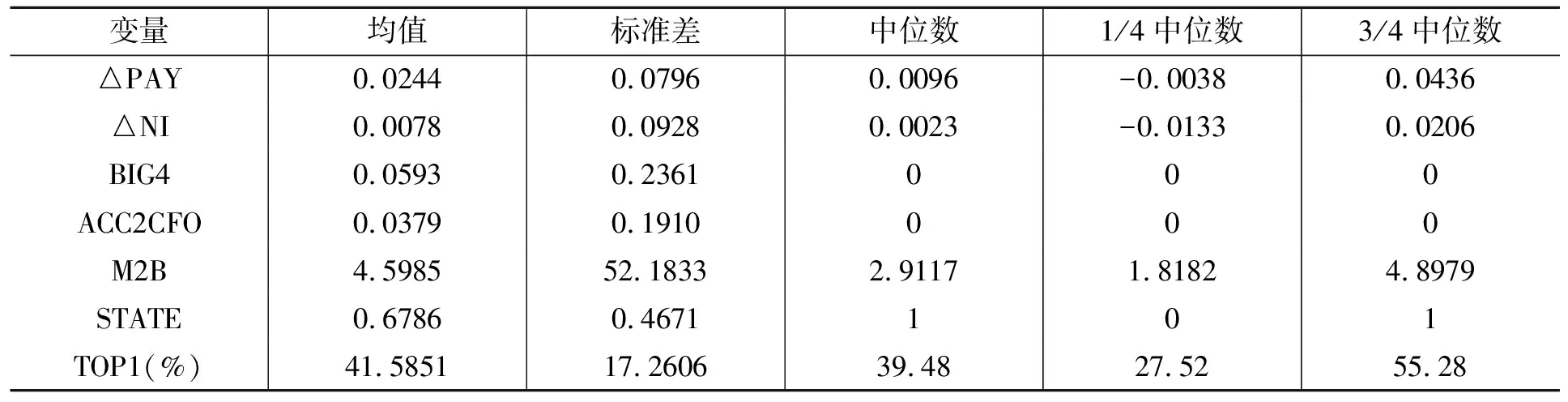

(三)描述性统计

表2报告了主要变量的描述性统计结果。董事、监事及高管报酬总额的均值为0.0244,中位数为0.0096;经过期初资产标准化后的净利润变化额均值为0.0078,中位数为0.0023。实际控制人持股比例的均值为41.5851%,中位数为39.48%。

表2 描述性统计

四、实证研究结果

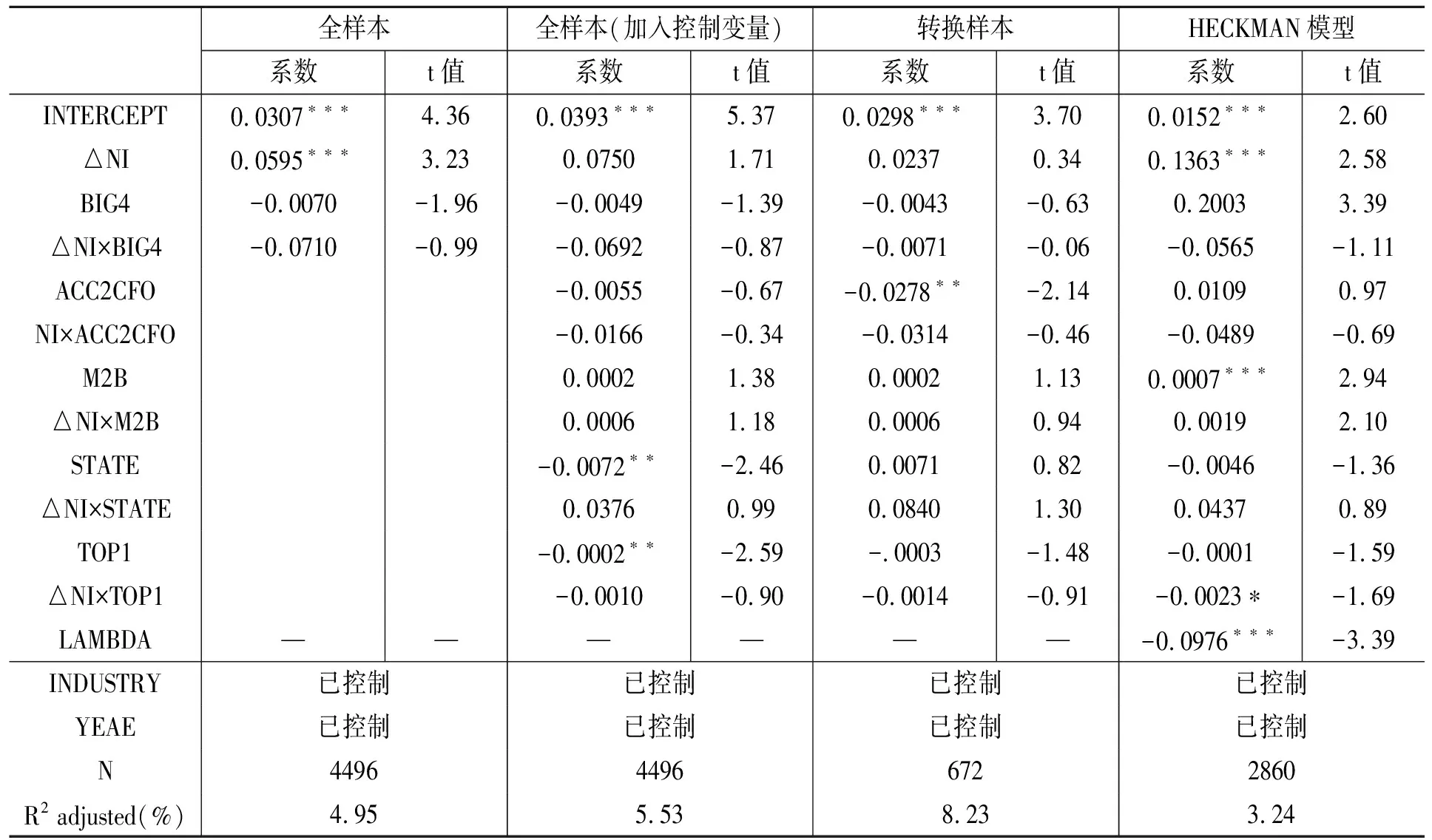

(一)全样本回归结果

全样本回归结果见表3前两列。第一列报告了不考虑控制变量时的结果,系数α2、 α3的估计均为负值,并且没有通过显著性检验;第二列是加入控制变量后的回归结果,回归结果显示四大事务所提供的审计服务并没有显著提高薪酬—业绩敏感度,这表明四大事务所没有提供比其他会计师事务所更高质量的审计服务。

(二)转换样本回归结果

为了减小内生性对研究结论的影响,我们通过手工搜集的转换样本考察在发生事务所变更的上市公司中,四大事务所是否提高了薪酬—业绩敏感度。表3第三列报告了利用转换样本进行回归的结果。BIG4和交互项△NI×BIG4前的系数估计值为负,且不显著,这与第一、第二列的结论一致。

(三)利用HECKMAN模型进行检验的多元回归结果

为了解决选择会计师事务所时存在的自选择偏误问题,吴水澎、李奇凤[13]通过加入inverse Mill’s ratio 变量加以控制,我们也采用HECKMAN校正的方法,控制在事务所选择中可能存在的自选择偏误。首先利用PROBIT计量方法,估计事务所选择的概率模型,计算inverse Mill’s ratio(LAMBDA);然后将LAMBDA放入模型(1)中,重新估计模型(1)得到控制自选择偏误后的结果。吴联生、刘慧龙[23]认为,公司所存在的委托代理问题,是公司如何选择审计师的根本原因,代理成本是决定审计师选择的重要影响因素。因此,在进行PROBIT回归时,自变量选取了控制权与现金流权的分离程度、资产负债率以及公司成长性几个指标(限于篇幅,本文未列出这一部分的结果)。

表3第四列报告了控制自选择偏误的回归结果。LAMBDA的系数在1%的水平上显著,说明利用HECKMAN校正可以有效减少自选择偏误带来的内生性问题。同时我们发现,与第一列至第三列的结果一致,α2、 α3的估计均为负值,并且没有通过显著性检验。

综上,通过研究我们发现,四大会计师事务所没有提供高质量的审计服务,这与刘运国、麦剑青[6]从盈余质量出发得到的结论一致。

表3 国际四大会计师事务所审计对薪酬—业绩敏感度的影响

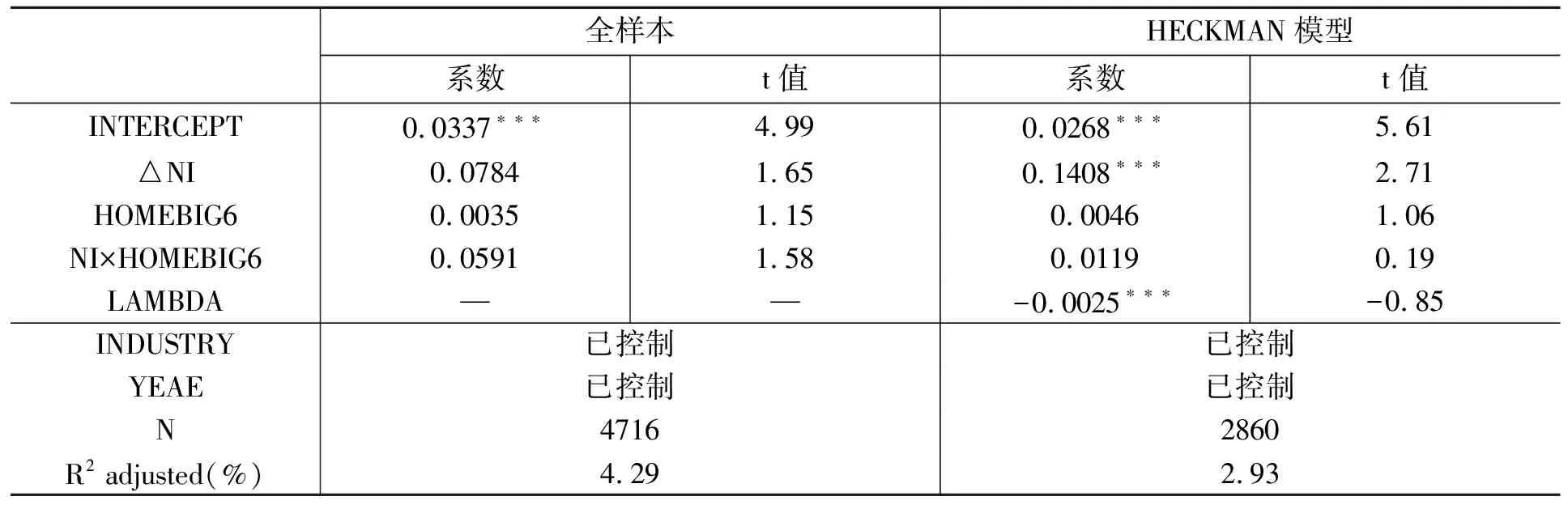

(四)国内六大会计师事务所的审计质量

周道君[7]从盈余管理视角进行研究,微弱的证据表明国内六大会计师事务所反而提供了更高质量的审计服务。作为延伸,我们从薪酬—业绩敏感度角度考察国内六大会计师事务所是否产生了高的外部治理效应。与前文的不同之处在于,将衡量四大事务所的虚拟变量替换成了表征国内六大事务所的虚拟变量:如果是国内六大会计师事务所则赋值为1,其他情况取0。因此检验模型变换成以下形式:

△PAY=γ0+γ1×△NI+γ2×HOMEBIG6+γ3×△NI×HOMEBIG6+CONTROL VARIABLES+INDUSTRY_DUMMY+YEAE_DUMMY+ν

(2)

回归结果见表4,限于篇幅,表4没有报告与控制变量有关的结果。无论是全样本回归还是考虑了HECKMAN校正的结果,均发现国内六大事务所对薪酬—业绩敏感度的提高有正向作用,但统计显著性不够理想。这与周道君[7]的研究结论相吻合。

表4 国内六大会计师事务审计对薪酬—业绩敏感度的影响

综上,我们从管理层薪酬契约视角得到的结论与刘运国、麦剑青[6]从盈余质量出发得到的研究结论一致,即国际四大会计师事务所并没有提供高质量的审计服务;与周道君[7]从盈余管理视角的研究相符,即微弱的证据表明,国内六大会计师事务所反而提供了更高质量的审计服务。

五、结论与未来研究方向

本文基于高管人员薪酬契约有效性视角,以沪深两市2002年—2009年度的上市公司为研究样本,对薪酬—业绩敏感度与审计质量之间的关系进行了实证研究,并间接考察了国际四大会计师事务所与国内六大会计师事务所在审计质量上的差异。研究发现,国际四大事务所和非四大事务所审计的上市公司在薪酬—业绩敏感性方面没有显著差异;而国内六大事务所与非六大事务所审计的上市公司在薪酬—业绩敏感性方面存在差异。运用HECKMAN方法校正自选择偏误后的结果与上述研究结论基本一致。我们从管理层薪酬契约视角得到的结论,与刘运国、麦剑青[6]从盈余质量出发得到的研究结论一致,即国际四大会计师事务所并没有提供高质量的审计服务;与周道君[7]从盈余管理视角的研究相符,即国内六大会计师事务所反而提供了更高质量的审计服务。本文从薪酬—业绩敏感度方面考察事务所的治理效应,为评价事务所的审计质量提供了新的经验证据。

鉴于审计质量的重要性,未来有必要对其进行更加系统、深入的研究,以提升审计价值,促进资本市场的健康发展。未来的研究方向可以包括以下几个方面:一是关于审计质量的判断标准问题。由于审计质量的高低不能直接测定,现有研究不论采用股权结构、盈余反应系数还是会计稳健性等指标都是通过间接替代的方法衡量审计质量,而这种替代有可能导致误差或噪音。随着理论的发展,以后可采用更精确、更具体、更完善的替代变量来衡量审计质量,并在此基础上进一步考察审计质量的外部治理效应。二是结合法律环境、监管环境等因素对不同国家、不同规模事务所的审计质量进行对比研究。现有研究中对不同国家、不同规模事务所的审计质量存在争议,这也许与不同的法律环境、监管环境等制度环境有关,因此有必要对不同制度背景下的审计质量进行探讨。三是审计质量对企业价值的影响程度。现有研究主要集中在审计质量对企业价值是否有影响这一方面,而对其具体的影响程度、方向等还缺乏系统的探讨,未来有必要在这些方面进行深入研究。四是如何提高审计质量。未来应在对审计质量影响因素的深入分析下,提出提高事务所审计质量的具体路径,以帮助企业提高财务报告质量,促进资本市场的健康发展。

参考文献:

[1]Titman, S. and B. Trueman. Information Quality and the Valuation of New Issues[J].Journal of Accounting and Economics,1986,(6): 159~172.

[2]Teoh, S.H., and T.J. Wong. Perceived Auditor Quality and the Earnings Response Coefficient[J].The Accounting Review,1993,(4): 346~366.

[3]Defond, M.L., and J. Jiambalvo. Factors Related to Auditor-Client Disagreements Over Income-Increasing Accounting methods[J].Contemporary Accounting Research,1993,(9):415~431.

[4]DeFond, M.L., L.R. Francis, and T.J. Wong. Auditor Industry Specialization and Market Segmentation: Evidence from Hong Kong[J].Auditing: A Journal of Practice and Theory,2000,(19):49~66.

[5]Choi, J.-H., and T. J. Wong. Auditors’Governance Functions and Legal Environments: An international investigation[J].Contemporary Accounting Research,2007,(24):1~36.

[6]刘运国,麦剑青.论四大会计师事务所的审计质量——来自中国证券市场的初步证据[J].中山大学学报,2006,(3):118~123.

[7]周道君.审计质量与会计师事务所规模的实证研究[D].长春:吉林大学,2006.

[8]DeAngelo, L. Auditor Size and Auditor Quality[J].Journal of Accounting and Economics,1981,(3):183~199.

[9]Becker,C.,M. DeFond and J.Jiambalvo.The Effect of Audit Quality on Earnings Management[J].Contemporary Accounting Research,1998,(15):1~24.

[10]Balsam, S., Krishnan, J., Yang, J.. Auditor Industry Specialization and Earnings Quality[J].Auditing: A Journal of Practice and Theory,2003,(9):71~97.

[11]Nichols,D.and D.Smith. Auditor Credibility and Auditor Changes[J].Journal of Accounting Research,1983,(21):534~544.

[12]Beatty, Randolph P. Auditor Reputation and the Pricing of Initial Public Offerings[J].The Accounting Review,1989,(10): 693~709.

[13]吴水澎,李奇凤.国际四大、国内十大与国内非十大的审计质量[J].当代财经,2006,(2):114~118.

[14]张奇峰.政府管制能提高会计师事务所声誉吗?[J].管理世界,2005,(12):14~23.

[15]温国山.会计师事务所规模、审计质量与市场反应[J].审计与经济研究,2009,(11):34~45.

[16]王霞,徐晓东.审计重要性水平、事务所规模与审计意见[J].财经研究,2009,(1):37~48.

[17]苏文兵,常家瑛,王兵.事务所行业专长、 客户谈判能力与审计费用[J].商业经济与管理,2011,(11):89~96.

[18]宋衍蘅,肖星.监管风险、事务所规模与审计质量[J].审计研究, 2012,(3):83~89.

[19]林永坚,王志强.国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据[J].财经研究,2013,(6):73~83.

[20]刘峰,周福源.国际四大意味着高审计质量吗?[J].会计研究,2007,(3):79~87.

[21]刘笑霞,李明辉.会计师事务所规模与审计质量——基于审计意见视角的经验研究[J].商业经济与管理,2011,(6):74~82.

[22]郭照蕊.国际四大与高审计质量——来自中国证券市场的证据[J].审计研究, 2011,(1):98~107.

[23]吴联生,刘慧龙.中国审计实证研究:1999—2007[J].审计研究,2008,(2):36~46.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

西安邮电大学学报(2021年6期)2021-05-10

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国外汇(2019年10期)2019-08-27

新闻传播(2018年10期)2018-08-16

中国会计年鉴(2018年0期)2018-07-19

新闻传播(2015年8期)2015-07-18

医学研究杂志(2015年9期)2015-07-01