从产业运行看结构调整的必要性

2014-03-26 06:38赵武壮徐文青

中国有色金属 2014年21期

赵武壮 徐文青|文

目前我国有色金属工业发展正进入深入调整期,各种深层次矛盾更加显现,一个突出问题就是产业运行的质量和效益不高。今年1~8月,我国有色金属规模以上企业的销售利润率仅为2.54%,比上年同期下降0.12个百分点,比全国工业平均水平低3个百分点;资产利润率仅为3.61%,比上年同期下降0.26个百分点,明显低于同期银行贷款利率。从国内各地区今年1~8月的情况看,在运行质量和效益方面差异很大,部分地区有色金属工业的销售利润率和资产利润率超过全国平均水平,但也有不少地区行业运行处于亏损状态。这表明,当前我国有色金属工业产业结构调整的形势非常迫切,任务艰巨。

当前各地区有色金属产业运行效益情况

我国有色金属工业虽然分布在全国31个省区和直辖市,但在一些地区的聚集度比较高,形成很大规模。这些省区的产业运行情况,是行业发展态势的集中体现。

铝热轧大卷

据统计,今年1~8月,我国有色金属工业规模以上企业主营业务收入超过1000亿元的省区有江西、山东、河南、江苏、广东、甘肃、湖南、安徽、浙江、内蒙古、云南、辽宁、湖北13个省区。其中,利润超过30亿元的依次是:山东、江西、河南、江苏、辽宁、广东、湖南、内蒙古、浙江9个省区;云南、湖北、安徽3个省的有色金属工业实现利润不多,而甘肃有色金属工业则处于亏损状态。从主营业务利润率看,在我国主要有色金属工业省区中山东有色金属工业的指标最好,1~8月达到6.33%,高于同期全国工业平均水平,也是当前行业里该指标高于全国工业平均水平不多的省区之一。

截至今年8月底,我国有色金属工业规模以上企业资产超过1000亿元的省区有河南、山东、江西、甘肃、云南、广东、内蒙古、江苏、浙江、湖南、安徽、陕西、广西、新疆、辽宁15个省区。与主营业务收入超过1000亿元的地区相比,多了陕西、新疆、广西等3个省区,少了湖北一个省区。在这些省区里,从资产利润率看,还是山东有色金属工业的指标最好,达到6.62%,高于同期国内工业平均水平。

当前,我国有色金属工业规模以上企业资产负债率平均已经超过64%,这样在资产利润率平均只有3.61%的情况下,投资者并没有效益可言。在行业资产超过1000亿元的省区中,资产利润率低于60%的有:山东、江西、辽宁、湖南、内蒙古、陕西6个省区,在这些地区中,山东有色金属工业的资产负债率只有49.3%,发展活力较强。

综合当前各省区行业主要经济运行指标情况,山东有色金属工业发展的质量和效益无疑排在全国第一位,值得引起其他地区高度重视(全国各地区有色金属产业的运行效益见表1)。

产业结构的优化配置是提升发展质量的关键所在

尽管短时期的运行情况并不能完全反映区域产业结构的全貌,但不可否认,当前各地区有色金属工业发展的质量和效益存在较大差异,在一定程度上体现了区域产业结构的特点。

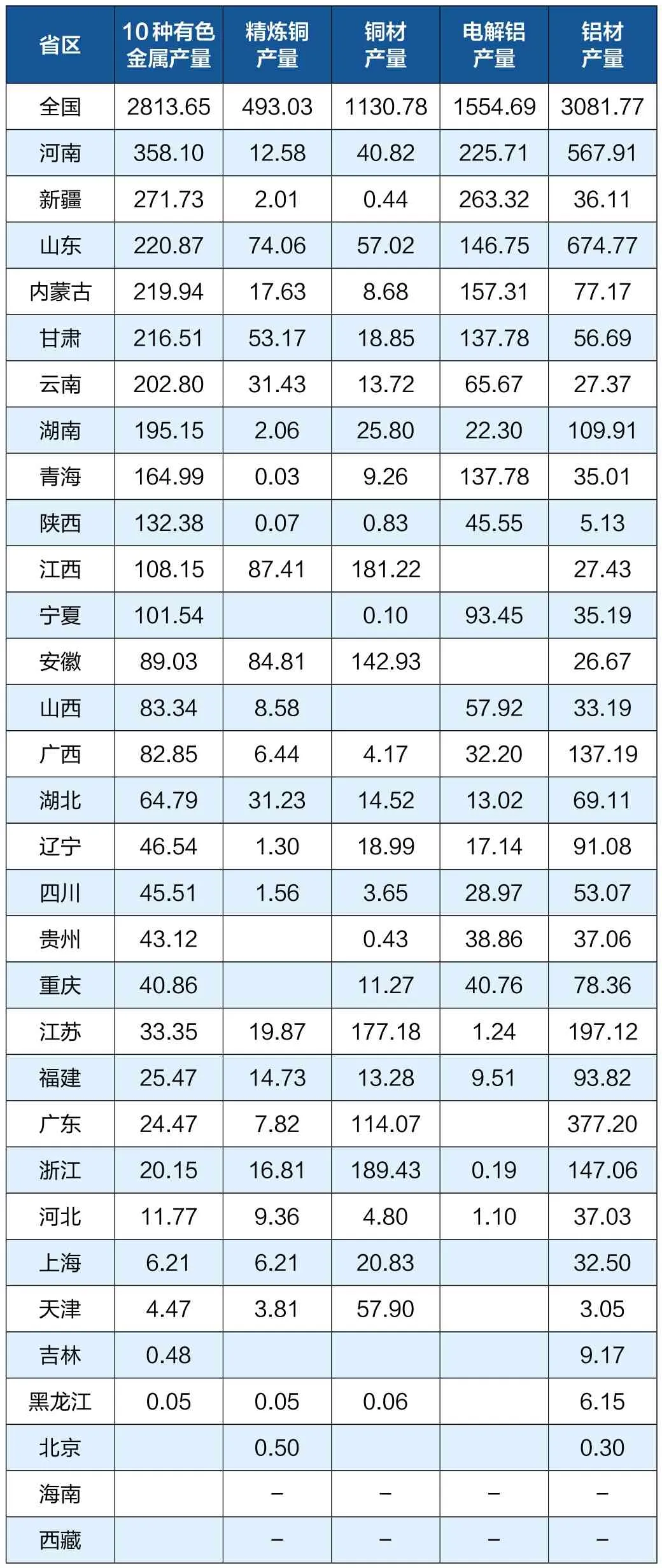

从分析来看,山东有色金属工业运行的主要经济指标较好,与其产业结构配置有很大关系。经过多年开发,山东的铜、铝等有色金属矿产资源已经不多,不能支撑产业的持续发展。但是,山东利用沿海优势,积极利用境外铜、铝资源,增强了产业发展的原料保障。按中国有色金属工业协会的统计,今年1~8月,山东10种有色金属产量为221万吨,占全国的7.8%,居河南、新疆之后,排第三位,与内蒙古、甘肃相差无几。其中电解铝产量147万吨,占全国的9.4%,居第五位;精炼铜产量74万吨,占全国的14.9%,居第三位。同时,山东积极配套发展有色金属加工产业,目前铝材、铜材生产已经在全国占有重要地位。1~8月,山东铝材产量达到675万吨,占全国的21.9%,居第一位;铜材产量57万吨,占全国的5%,居第七位。在实现产业高端发展方面,山东有色金属工业也走在全国前列,其高精度铝板带、大断面铝型材、精密铜管等高技术产品不仅满足了国内市场需要,而且实现了批量出口,为产业的稳定运行提供了重要保证。

表1 2014年1-8月各地区有色金属产业运行效益情况

近年来,我国西部地区有色金属工业发展很快,但总体发展质量和效益并不高,这与产业结构配置有很大关系。今年1~8月,在西部12个省区中,5个省区的有色金属工业处于全行业亏损状态。其中甘肃、宁夏、青海是我国主要的10种有色金属生产地区,1~8月,这几个省区的10种有色金属产量分别居国内第5、8、11位,但实现利润总额则居国内26、28和31位,与其规模极不相称。从产业链各环节看,甘肃、宁夏、青海有色金属工业的结构性矛盾比较突出,冶炼规模独大,自身原料保障能力不足,又地处内陆,深加工发展滞后,自身转化能力不足,是发展质量和效益不高的重要原因。今年1~8月,甘肃精炼铜产量为53万吨,但铜材产量只有19万吨;青海电解铝产量138万吨,但铝材产量只有35万吨,都与山东的转化率差距很大。加快产业结构调整,应是这些地区有色金属工业提高发展质量和效益的必然选择(全国各地区主要有色金属产品产量见表2)。

因地制宜走差异化发展之路

加快产业结构调整,优化要素配置,是提高产业发展质量和效益的根本途径。当前我国各方面正在就“十三五”发展进行前期研究,各地区有色金属工业应抓住机遇,以提高发展的质量和效益为中心,根据区域经济发展实际,尽早谋划一批对调结构具有重大牵引作用的项目,争取占据未来竞争的制高点。

“向西转移,向外发展”,应是我国东部地区有色金属工业布局、结构调整的必由之路。东部沿海地区的十种有色金属产量虽然不是很多,但产业发展的质量和效益比较突出。今年1~8月,东部11省市实现利润474亿元,占行业规模以上企业利润总额的56.7%。但是,受土地、环境、劳动力成本等因素影响,东部地区发展的空间十分有限。因此,借“西部大开发”和建设“21世纪海上丝绸之路”的历史机遇,围绕增强原料保障能力,东部地区有色金属工业贯彻“向西转移,向外发展”的战略方针,通过参与西部资源开发、建设境外资源基地,将会进一步提升产业发展的质量和效益。

“巩固基础,优化升级”,应是我国中部地区有色金属工业实现持续、健康发展的战略方向。中部地区的有色金属生产在国内占有重要地位,产业发展的质量和效益也相对较好。今年1~8月,中部8省实现利润282亿元,占行业规模以上企业利润总额的33.7%。然而,中部地区有色金属工业发展的质量和效益与其资源、市场等条件并不相配,还有很大的提升空间。例如,山西拥有很好的铝土矿和煤电资源,但有色金属工业却处于全面亏损状态。因此,乘“中部崛起”的东风,围绕产业实现高端发展,实施“巩固基础,优化升级”战略,以扩大有色金属应用为重点,着力开发市场需要的“量大面广”的高端材料和制成品,将对提高产业发展的质量和效益产生重要影响。

表2 2014年1-8月各地区主要有色金属产品生产情况 (单位:万吨)

“对内扩大开放,对外拓展空间”,应是我国西部地区有色金属工业发展的主要途径。近年来,我国西部地区有色金属产量增长迅速,今年年1~8月,西部12省市区10种有色金属产量达到1606万吨,占全国的57.1%。但是,目前该地区产业发展的质量和效益不高,资产利润率和主营业务收入利润率普遍低于全国平均水平,亟待改善。因此,借助“西部大开发”和“建设新丝绸之路经济带”的战略机遇,发挥地域优势,紧紧围绕产业转型升级,提质增效,对内扩大开放,对外拓展空间,通过优化产业链布局,建设境外资源基地,促进有色金属产业持续健康发展。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

中国外汇(2019年7期)2019-07-13

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

领导决策信息(2018年8期)2018-05-22

领导决策信息(2017年23期)2017-08-31

资源再生(2017年4期)2017-06-15

有色金属设计(2015年2期)2015-02-28

有色金属设计(2014年4期)2014-03-11