回落成势稳为重长短结合质优先

———2014年第一季度宏观经济分析

2014-03-24 06:29张曙光

杭州金融研修学院学报 2014年6期

张曙光 张 弛

回落成势稳为重长短结合质优先

———2014年第一季度宏观经济分析

张曙光 张 弛

一、总量态势

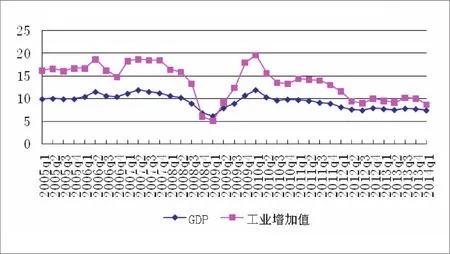

1.经济增速总体回落

初步核算,一季度国内生产总值128213亿元,按可比价格计算,同比增长7.4%,增幅比上年同期回落0.3个百分点。分产业看,第一产业增加值7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。

一季度,全国规模以上工业增加值按可比价格计算同比增长8.7%,增幅比上年同期回落0.8个百分点。分经济类型看,国有及国有控股企业增加值同比增长4.5%,集体企业增长3.1%,股份制企业增长10.0%,外商及港澳台商投资企业增长7.8%。分三大门类看,采矿业增加值同比增长3.3%,制造业增长9.9%,电力、热力、燃气及水生产和供应业增长4.5%。分地区看,东部地区增加值同比增长8.1%,中部地区增长8.9%,西部地区增长10.4%。

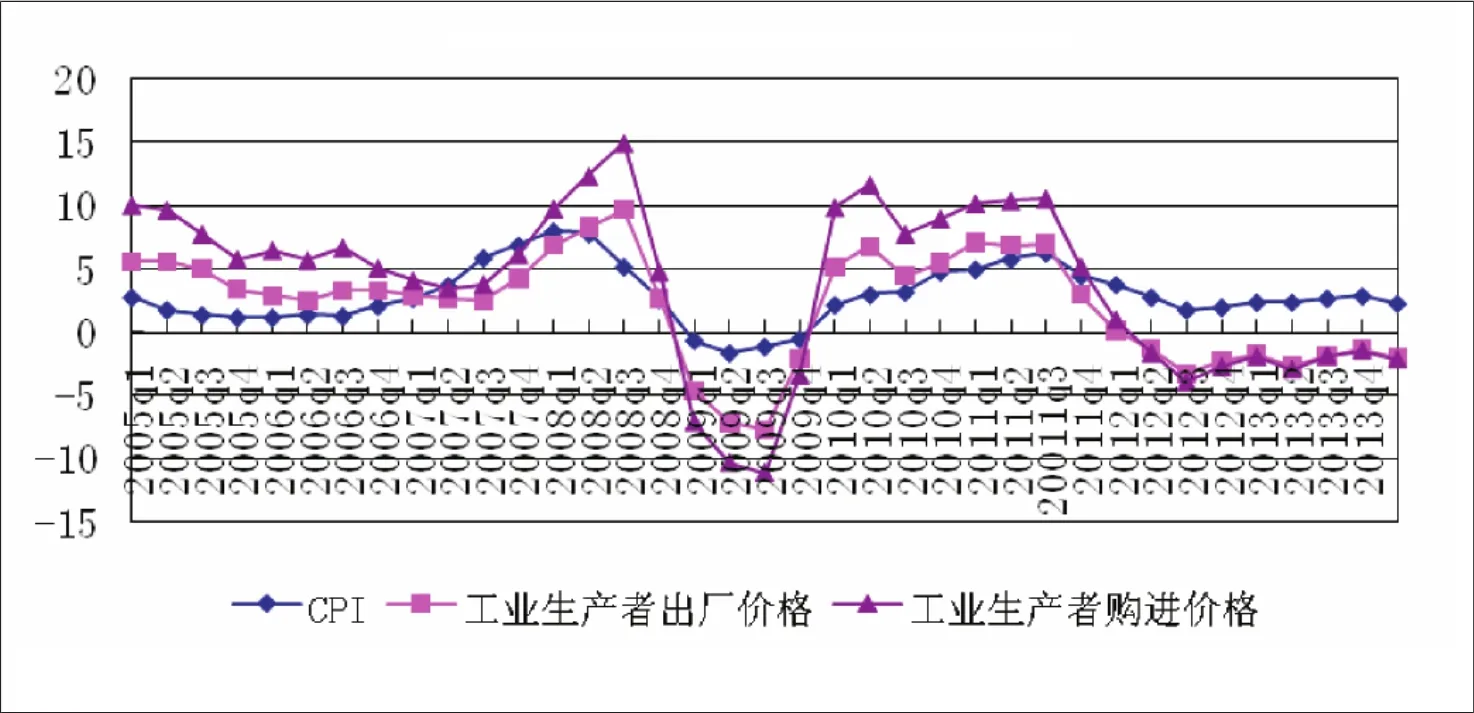

2.居民消费价格涨幅稳定

一季度,居民消费价格同比上涨2.3%。,比上年同期回落0.1个百分点。其中,城市上涨2.4%,农村上涨2.0%。分类别看,食品价格上涨3.5%,烟酒及用品下降0.7%,衣着上涨2.2%,家庭设备用品及维修服务上涨1.3%,医疗保健和个人用品上涨1.1%,交通和通信下降0.2%,娱乐教育文化用品及服务上涨2.5%,居住上涨2.7%。

一季度,工业生产者出厂价格同比下降2.0%,3月份同比下降2.3%,环比下降0.3%。工业生产者购进价格同比下降2.1%,3月份同比下降2.5%,环比下降0.5%。

3.农村外出务工劳动力略增

一季度末,农村外出务工劳动力16933万人,同比增288万人,增长1.7%。2013年,16-59岁的劳动就业人口比上年减少244万人,这一趋势可能还会持续。

4.外汇储备增加而汇率走低

3月末,国家外汇储备余额为3.95万亿美元。人民币汇率走低,从上年末1美元兑6.0969元人民币贬为3月末的6.1521元。

二、因素与结构

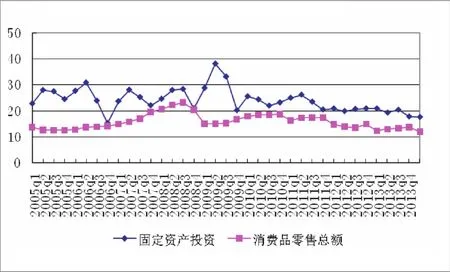

1.固定资产投资增速趋缓 市场商品销售平稳

一季度,固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增幅比上年同期回落3.3个百分点。其中,国有及国有控股投资20644亿元,增长14.5%;民间投资44303亿元,增长20.9%,占全部投资的比重为64.8%。分地区看,东部增长16.4%,中部增长20.2%,西部增长19.1%。分产业看,第一产业投资1170亿元,同比增长25.8%;第二产业投资28254亿元,增长14.7%;第三产业投资38898亿元,增长19.6%。一季度,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),其中住宅投资增长16.8%。

一季度,社会消费品零售总额62081亿元,同比名义增长12.0%(扣除价格因素实际增长10.9%)。其中,限额以上单位消费品零售额30275亿元,增长9.7%,限额以上单位网上零售额815亿元,增长51.7%。按经营单位所在地分,城镇消费品零售额53553亿元,同比增长11.8%,乡村消费品零售额8528亿元,增长12.8%。

图1 G D P及规模以上工业增加值单季同比增长率(%)

图2 价格水平单季同比增长率(%)

2.外贸出口下降 进口小幅增长

一季度,进出口总额59022亿元人民币,以美元计价为9659亿美元,同比下降1.0%。其中,出口30025亿元,以美元计价为4913亿美元,下降3.4%;进口28997亿元,折合美元4746亿元,增长1.6%。进出口相抵,顺差1028亿元,折合美元167.4亿元。3月份,进出口总额20314亿元,折合美元3325亿元,同比下降9.0%。其中,出口10392亿元,折合美元1701亿元,下降6.6%;进口9923亿元,折合美元1624亿元,下降11.3%。

3.财政收支持续增长 政府性基金增长超过三成

1-3月累计,全国财政收入35026亿元,同比增长9.3%。其中,中央收入15545亿元,增长6.4%;地方财政收入(本级)19481亿元,增长11.8%。其中,国内增值税7594亿元,增长9.4%,考虑营改增因素,同口径增长4.8%。国内消费税2563亿元,增长4.8%。营业税4765亿元,增长4.2%,考虑营改增因素,同口径增长10.9%。企业所得税5663亿元,增长8.9%。个人所得税2364亿元,增长13.4%。进口货物增值税、消费税3328亿元,增长12.2%;关税665亿元,增长17.5%。出口退税2779亿元,增长9.5%。非税收入4838亿元,同比增长4.4%。

1-3月累计,全国财政支出30432亿元,同比增长12.6%。其中,中央本级支出4385亿元,增长8.4%;地方财政支出 26047亿元,增长13.3%。农林水支出2753亿元,增长12%;社会保障和就业支出4823亿元,增长14.2%;医疗卫生与计划生育支出2172亿元,增长26.4%;教育支出4356亿元,增长14%;科学技术支出663亿元,增长3.4%;文化体育与传媒支出377亿元,同比增长5.8%;住房保障支出611亿元,增长3.7%;交通运输支出1497亿元,增长3.8%;城乡社区支出2542亿元,增长17.7%。

图3 投资与消费单季同比增长率(%)

图4 进出口单季增长率与贸易顺差单季值(%,美元)

1-3月累计,全国政府性基金收入13063亿元,同比增长34.9%。全国政府性基金支出10018亿元,同比增长34.4%。

图5 上证综指走势图

4.货币供应增长趋缓 新增贷款历史次高

3月末,广义货币 (M2)余额116.07万亿元,同比增长12.1%,分别比上月末和去年末低1.2个和1.5个百分点;狭义货币(M1)余额32.77万亿元,同比增长5.4%,分别比上月末和去年末低1.5个和3.9个百分点;流通中货币(M0)余额5.83万亿元,同比增长5.2%。一季度净回笼现金242亿元。

3月末,本外币贷款余额80.12万亿元,同比增长13.7%,比上年末低0.2个百分点,其中,新增人民币贷款3.01万亿元,仅次于2009年同期的4.59万亿元,同比多增2592亿元;本外币存款余额112.22万亿元,同比增长11.5%。人民币存款余额109.10万亿元,同比增长11.4%。分别比上月末和去年末低1.1个和2.4个百分点。

一季度,社会融资规模为5.60万亿元,比去年同期减少5612亿元。

5.银行间市场成交量下降 同业拆借利率走低

一季度,银行间人民币市场以拆借、现券和债券回购方式合计成交53.07万亿元,日均成交8845亿元,日均成交同比减少24.0%。3月份,银行间市场同业拆借月加权平均利率为2.49%,比上月低0.52个百分点;质押式债券回购月加权平均利率为2.48%,比上月低0.51个百分点。

6.A股小幅下跌 走势可能持续

2014年一季度,A股整体小幅度下跌。上证指数3月末以2033点收盘,本季度下跌3.9%;深圳成指则以7189点收盘,本季度下跌11.47%。创业板指数尽管勉强维持了1.79%的季度涨幅,但强势难再。

股市基本上反映了国内经济走势。此外,美国经济走强以及资本从新兴经济体撤离,也是股市不振的原因之一。从A股形态分析,股指仍未走出长期下行通道。且经济下滑,政策预期不明,预期二季度股市仍然难有明显起色。

三,政策效应

1.总体走势

今年第一季度GDP增长7.4%,工业增加值增长8.7%,增幅分别比上季度下降0.3和1.3个百分点,比上年同期下降0.3和0.8个百分点,呈继续回落态势。应当说这符合中国经济增长潜力下降的实际和人们的预期。事实上,今年以来,尽管中央的增长目标仍然定在7.5%左右,地方的增长目标仍然明显高于全国的增长目标,增长率超过10%的还有16个省份,但地方的增长目标却在普遍调减。与2013年相比,全国31个省、市、自治区中,今年除黑龙江和海南上调了GDP增长目标外,贵州、宁夏、山西、内蒙古、辽宁、河南、广东等7个省、自治区与去年持平,其余22个省、市、自治区则下调了增长目标。恐怕也是回应了这样的趋势。

经济增长7.4%,世界翘楚。但媒体上反映出来的情况是,似乎无不感到经济下行的压力很大,国外有人唱衰中国,引起不少人警觉,有人认为今年的形势不容乐观,有人感到形势严峻。这仍然是一种传统思维,仍然是把增长放在第一位,而不是把经济调整转型放在前面。

面对这样的增长态势,政府没有采取2008年的强刺激措施,而是变去年下半年的中期扩张为今年上半年的早期实施,然而,去年的扩张效应只在第三季度有微弱显现,第四季度和今年第一季度又回调到趋缓常态,说明了经济的内在趋势。目前出台的三项稳定政策:一是强化对中小企业的税收优惠政策,二是加快保障房建设和棚户区改造,三是增加铁路建设投资。三项政策中,第一项是最有效和最需要的,是通过调整减轻中小企业负担来促进经济增长和实体经济,其他两项都与增加投资、特别是政府投资有关,这在目前似乎是没有办法的办法。不增加难以稳增长,增加了不利转型,加剧产能过剩。其中,第二项政策也是一项惠民工程,关键是真正落实;而第三项政策则值得进一步讨论。

近几年,铁路投资增加很多,铁路建设发展很快,成绩应当肯定,但问题也很突出。高铁已经超过了1万公里,但运营并不理想,上座率很低,尽管票价打折下调,但赔本赚吆喝。3月下旬,笔者乘高铁从郑州到北京,有意从第1节车厢数到第16节车厢,满员或基本满员的有二三节,上座率达1/3的有四五节,其余整节车厢全部空着,或者只有三两个人。笔者问列车长,是不是每趟车的上座率都是这样?回答说,到了石家庄和保定会上来很多人,到了石家庄和保定,笔者又数了一下8节车厢,最多增加了一车厢人。中东部的经济比较发达,人流物流比较繁忙,高铁的上座率尚且如此,向西部发展的情况可想而知。铁路建设需要超前,增加铁路投资可以拉动GDP,但如此运营情况,何时盈利?如何盈利?如何收回投资?如何还本付息?这也正是政府投资决策的特点,有人管花钱和投资,无人管经营和盈利。

上述的政策操作提出了一个重要的理论问题,大国的宏观经济和小国的宏观经济是有重大差别的,切不可等而视之。从中长期看,中国经济中的结构性问题很大,风险不小,危机四伏,但大国的发展空间较大,回旋的余地也大。东部高铁过剩,还可向西部发展。一线城市房价过高,二、三线城市有的还有上涨空间,广大农村还处在低谷。因而风险积累的过程也许要长。但是,空间再大、时间再长,也总有个头,总有用完的时候,况且已经积累了很长时间和相当规模。切不可将相对优势误认为绝对优势。如果掉以轻心,后果不堪设想。

在现有的增长结构中,第二产业回落明显,第三产业快于第二产业。这是好事情,表明增长结构有所改善。但第三产业的增长也明显趋缓,因此需要分析或者估计一下,结构改善有多少是由于调整的效果,有多少是由于产能过剩,特别是第二产业增长趋缓。也许后者是主要原因。

在三大需求中,最明显的是出口负增长。应当看到,今年的外部形势在改善,尽管4月份IMF把今年的增长预测比年初调低了0.1个百分点,但美国经济仍比去年好,欧洲总体上也走出了欧债危机的阴影,问题主要在于去年一季度出口增长18.4%的虚假繁荣。如果扣除货物旅行的虚假数据,今年一季度的出口增长应当是一个正值。

就业问题是一个无法分析的问题,在劳动人口减少的情况下,城镇登记失业率变化不大,一季度农村进城务工人员增加,而经济却在走低,到底失业率是多少,实际就业人数是增加了,还是减少了,不得而知。这么大的国家,这么长的时间,连个失业统计都拿不出来,不知道劳动和统计部门的工作效率在什么地方。

2.再议货币政策和互联网金融

在1月24日发布的2013年宏观经济分析报告中,我们讨论了货币政策和互联网金融的问题,由于问题继续发展,需要进一步讨论。

今年一季度,货币供应增长回落,社会融资规模同比减少,信托贷款和银行承兑汇票同比明显少增,特别是GDP增长回落。于是,有人认为,债务通缩的局面已经变得相当明显,主张使用强有力的政府之手刺激经济,实施较为宽松的货币政策。我们认为,此议值得商榷。流动性稍紧不假,但一季度人民币贷款多增也是事实,其新增贷款为历史次高,仅次于强力扩张的2009年第一季度,3月份中长期贷款增量5181亿元,环比增长25%,表明企业的投资预期企稳。从理论上来看,M2增速应略高于GDP与CPI增速之和。根据以往的情况,从2011年以来各月M2增速高出GDP和CPI增速之和的平均值约为2.3个百分点,今年一季度是2.4个百分点(12.1-7.4-2.3=2.4),实际情况并不差。在去杠杆和去产能的情况下,货币政策只能微调,不可宽松。

M2增长回落与存款增长趋缓有关,一季度新增存款少增13839亿元,截至3月16日,工、农、中、建四大行较月初流失存款1200亿元,银行高管忧虑今年的存款压力更大,建行董事长王洪章明确表示,存款是2014年每家银行都会碰到的问题。因此,各个银行都在高息揽储,存款争夺战升温,拚完理财产品拚定存,定存活取仍享定期息。据悉,建行悄然上线了一年期特色存款业务,除利率上浮10%外,还能提前支取,按实际天数、按存入日相应整存整取存款利率计息。广发行也推出一款“定活智能通”产品,实行分段计息,用户可灵活提现,还可享受定期存款的高收益,同时较基准利率上浮10%。

在存款流失的同时,不良贷款增加。到3月31日,已公布的12家上市银行不良贷款763亿元,而2013年全年整个银行业的不良贷款1000亿元,仅前2个月不良贷款就相当于上年的6成。

根据国家统计局的数据,今年一季度全国居民人均可支配收入5562元,名义增长11.1%,实际增长8.6%。在收入增长加快的情况下,存款增长大幅回落可能另有原因,其中之一是互联网金融的发展,分流了银行的存款。单是余额宝的数据显示,截至2月27日,开户数达8100万,资产规模突破5000亿元,比去年末增加了1倍。

不仅如此,互联网金融对货币政策发生了明显影响,它大大提高了资金的流动性,加快了支付速度,增加了货币乘数,内生地促进了货币增量。从需求方面看,互联网金融的高效率减少了交易对货币的需求;另外,资金变现的能力也减少了投机性货币需求;从供给方面看,增加了货币供给,再加上互联网货币,如Q币、比特币的创造,必然影响基础货币和原有的货币供应量。这对货币政策和金融监管都提出了挑战。

还有,3月11日,银监会主席尚福林召开新闻发布会宣布,经各地政府推荐和国务院原则同意,五家民营银行在广东、天津、浙江、上海开始试点。银监会选择试点的标准是:一是有自担剩余风险的制度安排;二是有办好银行的资质条件和抗风险能力;三是有股东接受监管的协议条款,四是有差异化的市场定位和特定战略,实行有限牌照;五是有合法可行的风险处置和恢复计划(人称“生前遗嘱”)。参与试点的有阿里巴巴、万向、腾讯、百业源、均瑶、复星、商汇、华北、正泰、华峰等10家民营企业。它们生长在相对宽松的政策环境和活跃的经济条件下,都有“高富帅”的基因和“高大上”的特色:阿里是中国最大、世界第二的网络公司;万向主营汽车零部件,是世界上专利最多、规模最大的专业制造企业;腾讯是中国最大、用户最多的互联网综合服务提供商;正泰是中国最大、销量最多的低压电器生产商;等等。五家试点银行形成四种经营模式:阿里是“小存小贷”(限定存款上限,设定财富下限)模式,主要服务于社区居民,并充分考虑了互联网特点。腾讯为“大存小贷”(存款设定下限,贷款限定上限)模式,市场定位于服务小微、服务大众。天津试点为“公存公贷”(只对法人不对个人)模式。另外两家为“特定区域存贷款”(限定业务和区域范围)模式。特别值得关注的是,阿里和腾讯的参与,将充分利用互联网的优势,把互联网金融和传统金融有机地结合起来。这就为互联网金融的发展创造了一个新的平台。

就在互联网金融发展的关键时刻,3月13日央行支付清算司发出通知,暂停虚拟信用卡和二维码支付,并提出了对互联网金融进行监管的征求意见稿,规定第三方个人支付账户转账单笔不超过1000元,年累计不能超过10000元,个人支付账户单笔消费金额不得超过5000元,月累计金额不得超过10000元。此外转入资金只能用于消费和转账转出,不得向银行账户回提。央行人士甚至发表文章提出对互联网金融实行存款准备金管理。其实,问题不在于要不要监管,而在于如何监管。是立足于功能监管,还是立足于机构监管,是通过建立存款保险制度和征信体系,还是设立存款准备金,这是完全不同的监管思路。我们主张前者,反对后者。特别是互联网金融的本质是普惠金融,它实现了每个人的金融权利,但征求意见稿反其道而行之,想通过限制和剥夺个人的金融权利而加强监管,这就走到荒谬的地步。对于传统金融来说,互联网金融的竞争的确形成冲击,存款减少,成本增加,这正是改善经营,提升服务的好时机。不仅如此,我们讲了多年的打破金融垄断,实现利率市场化,互联网金融一下子就实现了。因此,传统金融不应当视互联网金融为敌人,动员各方面的力量去围剿它、打压它,而应当与其合作,走融合、整合或者同化之路。只有这样,中国的金融业态和金融生态将会出现一个新的面貌。

3.国际收支和汇率政策

据国家外汇管理局4月4日公布的数据显示,2013年中国国际收支变动与上年明显不同。在经常项目顺差1828亿美元,较上年下降15%的情况下,资本和金融项目却从逆差318亿美元而变成顺差3262亿美元,不仅使国际收支顺差达5090亿美元,较上年增长1.77倍,而且重回15年来的双顺差格局。今年一季度仍然保持了这样的态势,贸易顺差只有167亿美元,而外汇储备增加了1300亿美元。

其实,去年以及一季度的经济情况并不像人们预期的那样好,其所以出现这种情况,主要是人民币汇率管制过度,波幅太窄,而全球的流动性宽裕,主要货币利率低企,国内外利差为正,加剧了外汇供求失衡,聚集了汇率单边升值的超调风险。2012年人民币汇率升值0.25%,而2013年升值超过3%,是上年的12倍多。

随着美国经济复苏的加快和退出量化宽松预期的出现,国际资本流动发生改变,对新兴市场货币形成冲击,从1月14日,人民币汇率从6.0930开始走贬,2月28日曾贬值533个基点。3月17日,央行宣布,将人民币汇率浮动幅度从2012年的1%扩大至2%。尽管中间价定在6.1321,但扩大浮动后的第一个交易日,即期汇率盘中一度走低至6.1818,贬值278个基点,约0.45%,创下近11个月新低。应当肯定,这一政策调整是汇率改革进程中里程碑式的一个节点,意味着向汇率市场化和自由化的方向又前进了一步,而且对经济的长期发展是一种利好。当然,汇率波动幅度增大,对企业的确是机会与风险并存,在避险需求增加的情况下,需要提高风险防范意识,积极利用各种工具进行汇率风险管理,如锁定远期汇率,进行调期保值,推迟或者提前结售汇等。

未来的汇率走势会怎样?这是人们关心的一个问题。有一点是清楚的,未来人民币汇率双向波动的特征将越来越明显,至于是升是贬,变动到何种程度,这在很大程度上取决于国内外的经济情况。瑞银预测,2014年基本保持在6.1的水平。汇丰预计,汇价短期将偏弱,现汇和远汇都可能出现人民币抛压,但年底仍有可能突破6,上涨到5.98。对此需要密切关注。

四、趋势预测

今年1月以来的数据显示,美国的经济活动在寒冷的冬季有所放缓,3月19日美联储发表声明指出,美国整体经济的潜在力量足够支持就业市场持续改善。因而将月度购债规模从650亿美元调减至550亿美元。并预计,在结束资产购买计划之后,有必要把联邦基金利率接近于零的水平保持相当一段时间。据此,量化宽松政策有可能在今年秋天结束,升息有可能在明年中开始。此举会改变国际资本流动,对发展中国家经济和金融造成不利影响。与此同时,欧洲经济也从整体上走出了欧债危机的阴影,今年有可能出现微弱的增长。尽管4月份IMF把1月份的世界增长预测调低了0.1个百分点,但总体来看,今年的世界经济好于去年。这种情况对中国的影响有两个方面,发达国家经济的复苏,增加了对中国产品的需要,国际资本流动的改变,人民币汇率的走贬,也有利于中国出口,国际大中商品价格走低,也对中国进口有利。但是,新兴经济体经济出现困难,周边形势的紧张,不确定性的增加,外部环境也有不利的一面。

然而,中国经济的关键不在外,而在内。政府已经采取了一些微刺激的政策,有可能抬升短期的业绩,实现7.5%的增长目标;如果不能实现,政策还会加量。但主要办法仍然是增加投资,这也会增加结构调整的困难,放缓转型的步伐,增大未来的风险。所以还是以稳为好,把力量放在提高经济增长质量和效率方面,即使出台政策,也应以改善经济环境为主。

据此,对第二季度和全年的经济预测如下表1。

表1 第二季度和全年的经济预测

(作者单位——张曙光,北京天则经济研究所;张 弛,中国政法大学商学院)

栏目主持:崔皓月 薛谷香

猜你喜欢

现代经济信息(2022年17期)2022-12-16

现代金融(2022年8期)2022-10-08

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

新财富(2017年7期)2017-09-02

中国工程咨询(2016年10期)2016-01-31

中国检察官(2015年14期)2015-02-27

意林(2008年23期)2008-05-14