关于上市公司的三种风险应用探讨

2014-03-24 19:22尤春明

北方经贸 2014年2期

尤春明

摘要:企业面临的三种不同风险即企业投资回报风险、报表风险和审计风险。通过分析这三种风险内涵,探讨三种风险的应用方式及在应用过程中需要注意的方面。本文对这三种风险之间的联系进行了探讨,发现这三种风险之间是相互影响、相互制约的,对于任何一个企业来说全面把握这三种风险是企业平稳发展的关键。

关键词:风险;可能性;不确定性

中图分类号:F830.9 文献标识码:A

文章编号:1005-913X(2014)02-0086-01

风险是指事件发生的不确定性,我们谈论风险是指对未来即将发生的事件的不确定性,这种不确定性的定量指标一般都要借助于统计学中的标准差。统计学对标准差的估计往往利用过去历史信息去估计未来的波动。其假设为过去若干期间的波动会在未来期间存在。但风险本身仅与未来的不确定有关,最终结果未来一旦发生这结果可能是好的,也可能是坏的。

一、企业投资回报风险

企业投资回报风险根据评估的对象不同,“事件发生的不确定性”中的事件有多重形式,如每股盈余、企业自由现金流量等。这些指标未来发生不确定性有多种可能。以每股盈余为例,未来影响每股盈余的市场经济状况可能有多种可能,每种可能下都有相对应的每股盈余,这仅仅是考虑市场经济状况,而如果考虑更多因素的话,这些因素会导致每股盈余有更多种可能。我们既要准确评价这些风险,又要在不影响预期平均每股收益率的基础上减少风险,才能达到股东利益的最大化。在分析影响每股收益率风险的动因上,我们可以考虑诸如公司负债的比例、营业收入状况、单位变动成本的变化、固定成本的变化等等,这些都会影响每股收益的变化。如果我们能够预计销售单价,单位变动成本,固定成本,在接下来一年不变的话,那以上能够应向每股盈余变化的就只有两个因素了,他们分别是销售量和负债中的利息。根据对这两个因素对每股盈余的影响我们得出了两个杠杆即营业杠杆系数和财务杠杆系数。用这些系数来解释每股盈余这个指标变化的幅度较之业务量变化幅度放大或缩小的背后原因。如若深究影响营业收入的因素还有很多,诸如国家的政策变化、企业现有竞争格局的变化、潜在竞争对手的进入、通货膨胀的幅度等。这些因素究竟在多大程度上影响了营业收入并不好预计。通过定性分析企业决策层能够得到的是每种因素影响程度的多寡。如果能够将上述因素都考虑到并能精确预计未来一年中每股盈余的多种可能的数值就可以算出股权的价值,用来对投资进行指导。

我们通常的价值评估体系更多的是关注于模型和原理,如计算NPV等。这里最大的问题在于难以预测。很多案例计算的背后都隐藏了一大堆的假设,而这些假设仅仅是为了计算的方便,但计算的结果并不准确。这些理论的另外一个值得关注的问题是即使你精确无误的计算了NPV,并且大于零,也不意味着你在营运过程中真正做到NPV大于零。这并不是理论的错误。因为我们在做决策时候计算的是预期值,是一个平均数。如果实际发生有可能企业面临亏损,因为这些企业处于我们预测中的不利情况,而有些企业则在实际运营中处于有利的条件。我们在市场上看得到的企业往往是经营较好发展空间的企业,但并不能意味未来不会出现不利事情。问题在于很多研究都采用现存的企业历史数据进行计算。而那些 “运气”较差的企业却没有能够进入研究者的“法眼”,这种现象直接导致数据不具有代表性。所以我们在利用历史数据进行预测时,一定要考虑好数据的代表性。

二、企业报表风险

企业的报表风险是指财务发生错报的可能性,也可以表述为财务报表的不合法、不公允的可能性。这种可能性也可以量化为错报数值M值的变化。如我们预计下一年度报表中,0

尽管数值难算,但这个思路可以帮助我们看清影响报表风险的很多因素,通过控制这些因素来解决报表风险。如加强领导风险意识、改善员工职业水平、健全企业的内部控制等。

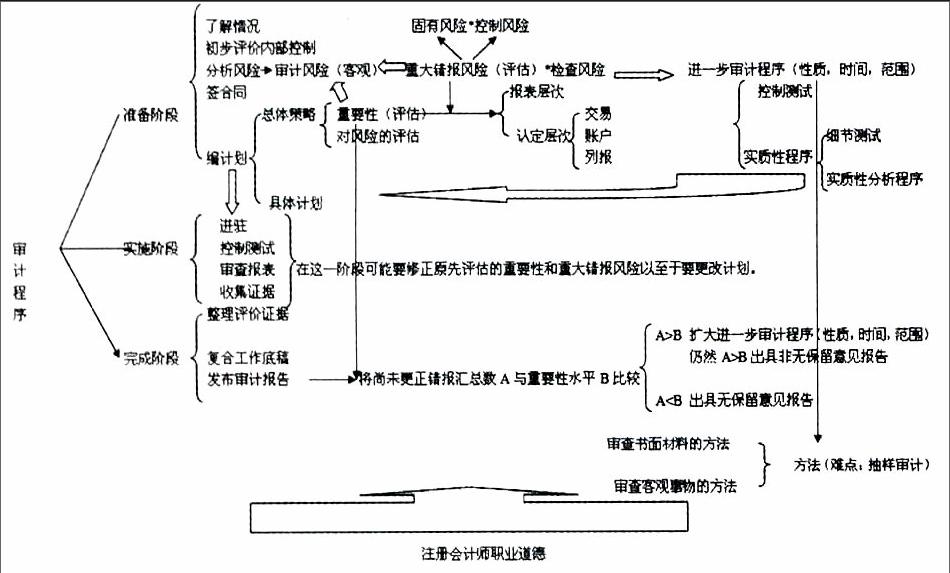

三、审计风险

审计风险是指审计人员做出错误审计结论的可能性。审计结论的错误主要包括两个方面:一是报表没有重大错报审计人员做出否定意见的审计结论;二是报表本省有重大错报而审计结论做出非无保留意见的审计报告。我们也可以进行定量的解释。假设实际上企业报表错报数为M,审计结论所依据的错报数为S,重要性水平位I。当A>I,S

相关解释如下:

四、三种风险的关系

企业投资风险降低是企业追求的最终目标,是财务管理中价值评估的核心。报表风险的降低有助于公司领导层进行正确的决策,减少决策失败发生的可能性,降低企业投资风险。报表风险的降低也意味着企业重大错报风险的降低,对于审计风险的控制起到了积极作用,审计人员可以适当放松检查风险,减少工作量,提高工作效率。良好的审计风险控制能够保证客观出具审计结论。对于被审单位提高报表质量,降低企业风险,提高企业效益等方面起到促进作用。

参考文献:

[1] 李学梅.论风险导向内部审计与企业风险管理[J].会计之友:下旬刊, 2010(10).

[2] 王 旭.现代企业风险管理下的内部审计作用研究[J].现代经济信息,2009(22).

[3] 王维虎,冯晨光.杜邦沸腾壶风险审计模型的启示[J].财会月刊:综合版,2006(14).

[责任编辑:文 筠]

猜你喜欢

南风窗(2017年9期)2017-05-04

安徽师范大学学报(2016年3期)2016-12-14

中国信息技术教育(2016年21期)2016-12-05

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

湖南大学学报·自然科学版(2014年3期)2014-12-30