我国水资源费征收存在的问题及调整建议

2014-03-22 08:16刘希胜贾绍凤

水利经济 2014年5期

刘希胜,贾绍凤,杨 芳,温 川

(1.青海省水文水资源勘测局,青海 西宁 810001; 2.中国科学院地理科学与资源研究所,北京 100101)

水资源费征收制度从1980年前后由地方探索建立发展至今,已有40余年的演进史[1-2]。在这一演进过程中,水资源费征收机制不断完善,在优化水资源配置、加强水资源产权管理、促进水资源节约和保护等方面发挥了一定作用。最严格水资源管理制度的实行,对水资源费征收提出了更高的要求。水资源费征收存在的问题将会更加突出。从当前水资源管理政策要求看,今后几年将是各省水资源费征收制度的密集调整期。目前,研究水资源费征收存在问题的文献主要探讨水资源费的标准[3-4],而少有系统地对水资源费征收标准、征收范围、征收机关、征收标的等多要素的研究。本文以水资源费征收要素——征收机关(由谁收)、征收范围(向谁收)、征收标的(按什么收)、征收标准(收多少)为研究视角,分析水资源费征收存在的问题,并提出改革建议,对于探讨国家保护和管理水资源的方式,维护国家水资源所有权身份,实现水资源的社会经济价值,发现和解决现状水资源费征收过程中的诸多弊端具有重要的理论意义。

1 征收机关

水资源费征收机关是指征收水资源费的机构或组织。现行我国水资源费征收机关可分为直接负责机关和委托机关。直接负责机关为水行政主管部门。委托机关即为受直接负责机关委托征收水资源费的机关。委托机关主要为供水公司和城市建设行政主管部门。

1.1 存在的问题

1.1.1 直接负责机关存在的问题

a. 缺少监督。水行政主管部门作为水资源费征收的唯一主体,在缺乏有效监督的情况下,容易使水资源费征收出现人情收费问题,至今部分地区仍存在协议收费的情况,造成水资源费不能足额征收。

b. 易受政府政策的干扰。地方水行政主管部门作为政府组成部门,受政府领导。少数地方政府干预水行政主管部门的水资源费正常征收工作,随意减免当地自来水公司、“三资”企业以及私营企业的水资源费,甚至把免征水资源费作为招商引资的优惠政策[5-6]。

1.1.2 间接负责机关存在的问题

供水公司代征水资源费主要基于两点:一是当前城市居民生活用水和公共用水等的水资源费包含在水价中;二是居民和公共单位等数量庞大,改由水行政主管部门直接征收成本大、效率低。现阶段,由供水公司代征城市居民生活用水和公共用水等的水资源费是合理、有效的。

城建部门在部分省份中仅代征城市规划区内地下水水资源费。当前城建部门代征地下水水资源费是历史的沿袭。城建部门在职责未调整前,具有城市水资源管理的职责。随着职责的调整,水行政主管部门已统一负责包括城市水资源在内的水资源管理,再由城建部门征收规划区内地下水水资源费已不妥,不利于理顺水资源管理体制。

1.2 调整建议

当前水资源费征收正处于改革阶段,征收机关不宜作较大调整。水资源费实行水行政主管部门和受委托的供水公司征收是较为合理的。建议取消城建部门作为委托征收机关。

为避免水行政主管部门在征收水资源费过程中出现的各种问题,在当前落实最严格水资源管理制度的背景下,建议由国家水行政主管部门成立水资源费检查督导组,对各地方水资源费征收进行监督检查。各地方还应成立取用水户理事监督机构,由取用水户代表组成。省级水行政主管部门每年年初召开水资源费征收工作总结会,向取用水户理事监督机构通报年度水资源费征收情况。

2 水资源费征收范围

水资源费征收范围指水资源费的征收对象,包括各种取用水行为。本文仅讨论农业用水水资源费征收范围存在的问题及调整建议,暂不讨论矿坑排水、抽水蓄能、地源热泵用水等用水行业。再生水由于已征收初始水资源费,故不应再重复征收。

2.1 存在的问题

目前各省份已对生活用水、工业用水等征收水资源费,但对直接从江河、湖泊或者地下取用水资源从事农业生产的尚未全面开征水资源费。仅北京、吉林、黑龙江、内蒙古、甘肃等少数省份征收超限额农业用水水资源费。

2.2 调整(扩大)建议

水资源费征收范围的扩大应符合“促进水资源合理利用”为原则。农业用水管理粗放、利用率低,目前全国农田灌溉水有效利用系数约为0.5。扩大农业用水水资源费征收范围的目的在于用经济手段刺激农民增强灌溉节水意识,有效抑制用水浪费。

国家发改委、财政部和水利部《关于水资源费征收标准有关问题的通知》中指出:“对规定限额内的农业生产取水,不征收水资源费。对超过限额部分尚未征收水资源费且经济社会发展水平低、农民承受能力弱的地区,要妥善把握开征水资源费的时机;对超过限额部分已经征收水资源费的地区,应综合考虑当地水资源条件、农业用水价格水平、农业水费收取情况、农民承受能力以及促进农业节约用水等因素从低制定征收标准。”

在上述政策的基础上,建议各省农业生产取水水资源费征收实行限额与定额管理相结合、先征收后财政补偿的制度。各省农业生产取水限额应小于当地的农业生产用水定额。各省应结合自身“三条红线”用水总量控制指标压力、经济发展基础等因素,制定适合本地区的取水限额。用水总量控制指标压力大、经济发展基础好的地区,可适当从低制定农业生产取水限额。限额内农业生产取水不征收水资源费,超限额取水,征收水资源费。其中,超限额而不超定额,征收低标准水资源费,超定额取水征收较高标准的水资源费。同时建立农业用水水资源费财政补偿金制度,取水总量超限额而不超定额内取水所征水资源费按一定比例返还农户;取水总量超定额,则所征收的超限额而不超定额和超定额两部分水资源费全部不予返还。超限额而不超定额用水相对越多,水资源费返还比例应相对越小,具体用水区间返还比例,各地区根据自身条件制定。

上述农业用水水资源费征收政策的实施关键在于农业用水要有计量,对用水无计量的不具有实施性。当前农民承包的田块分散,面积较小,普遍安装计量水表既不经济也不便管理,水利部门应大力推广简便、适用、经济的量水堰或标准口门等计量设施。如按灌溉面积征收水资源费,很难让农民形成水资源具有价值的观念和实现节约水资源的目的。

3 水资源费征收标的

水资源费征收标的是指计算水资源费征收值时所指向的对象,包括容积、产值、面积等。

3.1 存在的问题

3.1.1 同一行业征收标的各省份不一致

水力发电、火力发电取用水水资源费征收标的各省不一致,有的为发电量,有的为水量。水产养殖业、矿产品开采业的水资源费征收标的也不一致。水产养殖业水资源费征收标的分为水量、产值、水面面积。同一行业水资源费征收标的地区间不一致存在以下问题。

a. 不利于国家水资源费征收政策的严肃性、权威性。同一行业不同地区水资源费征收标的不一致,有损于国家作为水资源所有权归属人的形象,影响水资源费政策的严肃性、权威性。

b. 不利于体现水资源开发利用的地区间公平。同一行业水资源费征收标的不一致,会导致用水量相同的企业在不同地区上缴的水资源费数额不一致,在经济上表现为机会不均等。只有统一的水资源费征收标的,水资源的利用才是公平的。

3.1.2 个别行业水资源费征收标的不合理

以发电量计征水资源费,在发电量相同的情况下,耗水多少,发电排水品质好坏,是否投资引进节水环保新技术、新工艺、新设备,发电企业所需缴纳的水资源费额度并无区别。企业即使通过规划节水改造,降低装机取水率,在水资源缴费方面依旧没有任何经济效益,相反却有巨额的投入费用。因此,水力发电、火力发电按发电量收取水资源费不利于促进企业“合理用水、节约用水”,反而降低了企业节水改造的技术经济性,阻碍了企业节水积极性。

3.2 调整建议

3.2.1 同一行业的水资源费征收标的各地方应统一

各地方同一行业水资源费征收标的的统一,有利于水资源的合理开发、利用,促进地区间水资源开发利用的公平性,体现国家水资源费征收的严肃性。

国务院水行政主管部门要尽快出台水资源费征收标的规范政策,指导各地方水资源费征收标的的制定,从顶层设计来保障水资源费征收标的各地区、各行业间的统一。

3.2.2 根据行业实际,合理确定水资源费征收标的

水力发电、火力发电取用水水资源费征收标的建议统一为水量;水产养殖有粗养、精养和高密度精养等方式,为便于水产养殖业水资源费统一、征收和统计方便,建议将水产养殖业水资源费征收标的定为养殖面积。

4 征收标准

水资源费征收标准是指每一单位征收标的所需征收的水资源费。

4.1 存在的问题

水资源费征收标准存在的问题已有相关文献对此进行详细讨论[8],如征收标准总体水平偏低、经济杠杠调节作用弱化,部分地区未充分考虑当地水资源条件、经济发展水平等因素,水资源费征收标准缺乏规范的调整机制等,本文不再对上述问题展开叙述。

国家发改委、财政部和水利部《关于水资源费征收标准有关问题的通知》(发改价格〔2013〕29号)规定了各省份“十二五”末水资源费最低征收标准。随着最严格水资源管理制度的深入实施,近年来各省将密集调整水资源费征收标准。本文基于最严格水资源管理制度下的用水总量控制指标视角,探讨各省份“十二五”末水资源费最低征收标准在全国中的位置是否与当地经济发展、水资源状况相符,为调整水资源费征收标准提供参考。

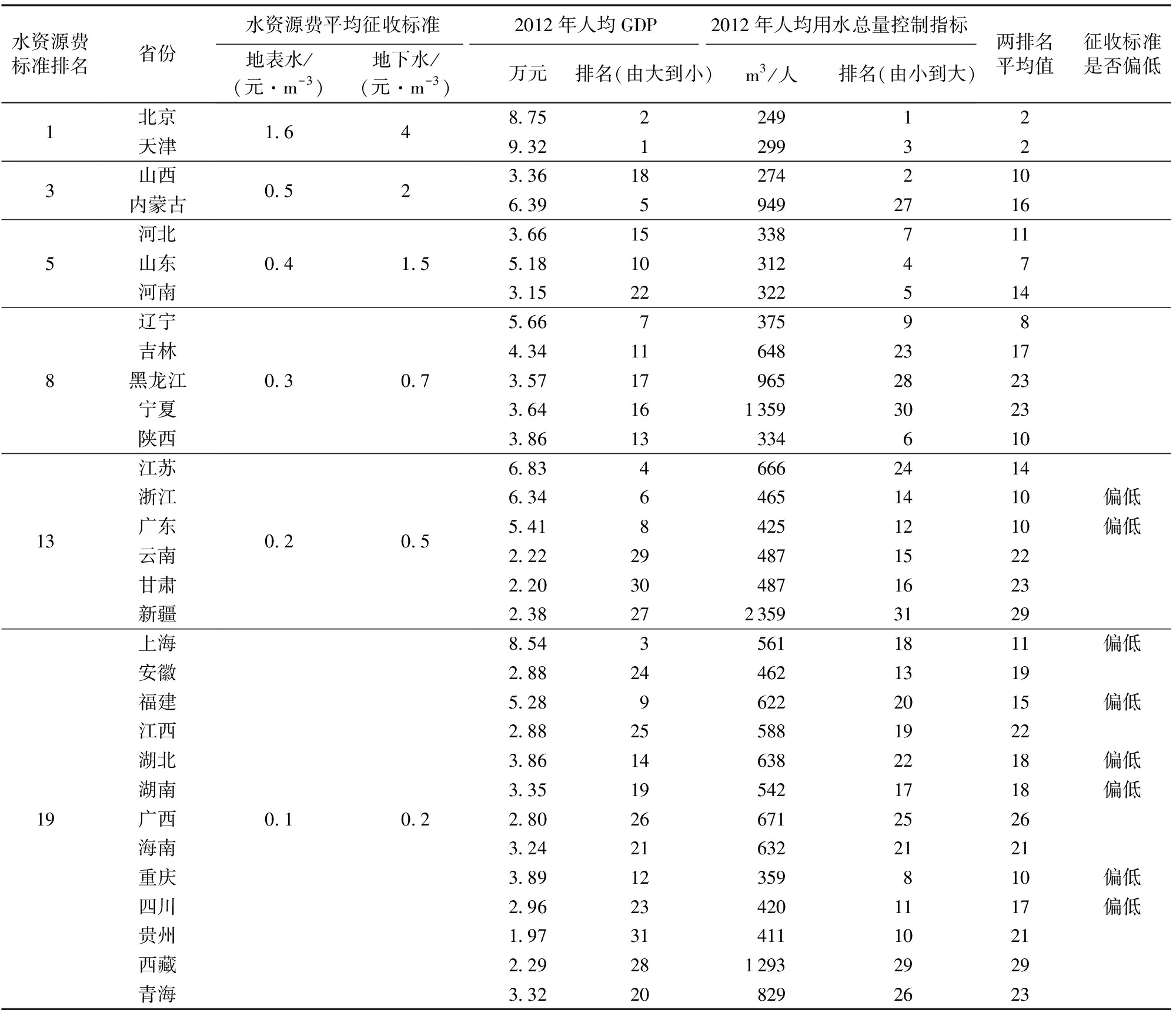

通过比较表1中序号与人均GDP、人均用水总量控制指标等指标排名,判断各地区“十二五”末水资源费最低征收标准在全国中的位置是否与当地经济发展、水资源状况相符,最低征收标准是否偏低(如果水资源费标准排名>经济和水资源两排名的平均值,说明最低征收标准偏低。为便于比较,经济和水资源两排名的平均值向上舍入取整数)。用水总量控制指标采用国务院办公厅下发的各地区2030年控制指标。

表1 “十二五”末各省份水资源费最低征收标准与当地经济、水资源匹配分析

根据序号与两排名平均值的大小判断可知,浙江、广东、上海、福建、湖北、湖南、重庆、四川“十二五”末水资源费最低征收标准与当地经济发展、水资源状况不匹配,征收标准偏低,上海尤为偏低。

4.2 调整建议

建议浙江、广东、上海、重庆“十二五”末水资源费最低标准调整到第四阶梯(辽宁、吉林、黑龙江、宁夏、陕西);福建、湖北、湖南、四川“十二五”末水资源费最低标准调整到第五阶梯(江苏、云南、甘肃、新疆)。

我国地域广阔,气候复杂多变,导致了全国各地水资源在时间和空间的分布非常不均衡,由此形成了差异较大的水资源费分布格局。此外,受资源状况、交通情况及历史原因等因素的影响,全国东、中、西部和南北方经济发展水平也不尽相同,形成了差异巨大的水资源费经济承受能力。各地水资源费征收标准应体现在最严格水资源管理制度总量控制指标的配额背景下的水资源供求关系,综合考虑自然、社会、经济等因素,因地制宜地提出与当地水资源供求关系相适应的收费标准,发挥水资源费的经济调节作用。

参考文献:

[1] 方国华,谈为雄,陆桂华.论水资源费的性质和构成[J].河海大学学报:自然科学版,2000,28(6):1-5.

[2] 王海锋,张旺,庞靖鹏.水资源费征收管理历程及存在的问题[J].价格月刊,2011(8):42-45,52.

[3] 王敏.中国水资源费征收标准现状问题分析与对策建议[J].中央财经大学学报,2002(11):19-24.

[4] 《水资源税(费)政策研究》课题组.中国水资源费政策的现状问题分析与对策建议[J].财经研究,2010(12):37-44.

[5] 王霰.我国水资源费征收制度研究[D].南京:河海大学,2004.

[6] 方国华,徐丽娜,吴文锦.我国水资源费征收管理情况调查分析[J].水利经济,2002,20(5):33-37.

猜你喜欢

机电安全(2022年1期)2022-08-27

小学科学(学生版)(2021年6期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

上海建材(2019年4期)2019-02-13

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

天津造纸(2016年2期)2017-01-15

中国科技信息(2015年18期)2015-11-10

项目管理技术(2015年1期)2015-02-06