基于耦合理论的内部审计绩效评估研究

2014-03-14 03:23:46吕雯雯

吉林工程技术师范学院学报 2014年11期

吕雯雯

(滁州学院 经济与管理学院,安徽 滁州 239002)

绩效的提高是内部审计生存的基本条件,目前,社会上研究的内部审计绩效评估往往局限在静态的形式下,每个因素的内部审计绩效效率也比较低下,所以为了更好的适应现代社会经济发展现状,必须利用更有效的方法对内部审计绩效进行评估。基于耦合理论的内部审计绩效评估可以提高评估的水平和准确性,也可以全面的揭示出内部审计绩效的贡献和价值,最后在战略绩效评估工具的使用下,制定出科学的内部审计绩效对策。

一、内部审计绩效评估的研究现状

(一)基于生产有效性理论的内部审计绩效评估研究现状

基于生产有效性理论的内部审计绩效评估主要针对组织成员的某些特定活动,要求组织成员必须在特定时间和工作职能范围内开展的特定活动以及对特定活动的记录,绩效评估会根据生产有效性理论对特定活动进行评价。从某种意义上讲,基于生产有效性理论的内部审计绩效评估就是对企业的产出与结果的一种衡量,在内部审计中,这种绩效评估的方法更加适用于内部审计活动。

(二)基于战略管理的绩效评估理论

战略管理的绩效评估要求评估必须要服务于企业的战略发展,可以促进企业的发展现状,确保评估指标内容与企业日常运营项目的关联性,评估人员可以根据评估结果制定出企业发展战略。对企业日常特定活动的控制是实现战略管理绩效评估的基础,所以企业要懂得利用战略管理的相关理论内容,确立平衡计分卡构造的内部审计绩效评估体系。利用平衡计分卡设计出的内部审计绩效评估体系自身就拥有明确的指标,通过评估对各个指标进行赋权,可以计算出内部审计的综合评分,以此来对企业的综合经营能力进行评价,同时也实现了战略管理的绩效评估目标,其理论内容可以更好的应用在审计工作中。

二、内部审计绩效评估各个维度之间的耦合关系

(一)耦合关系概述

耦合是一种物理学概念,指两个或两个以上的系统之间,在各种相互作用的影响下,彼此影响以至协同的现象。这种耦合关系的形式应用在内部审计绩效评估研究中,更加贴合绩效系统的评估指标,当评估指标权重达到临界值时,耦合关系会给出指导的意见,确定了系统的无序性和有序性。利用耦合关系的绩效评估也可以维持系统的有序状态,简化系统从无序走向有序的过程,内部审计绩效评估的提高既依赖于各纬度自身的绩效结果,又与各纬度之间的耦合交互作用有关。

(二)内部审计绩效评估各个维度之间耦合关系的体现

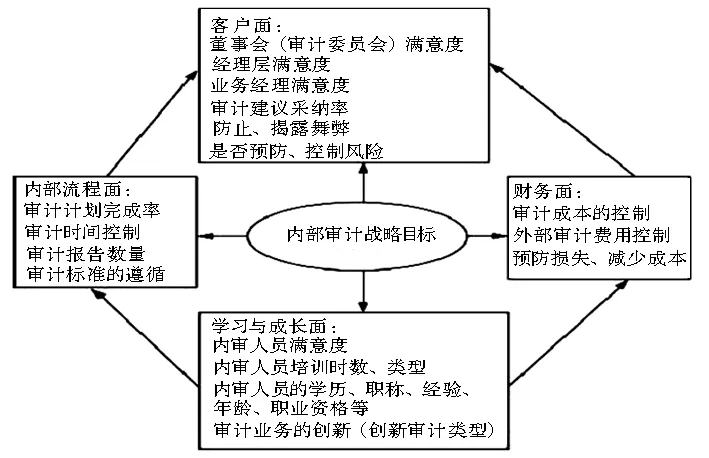

可以确定内部审计各纬度与战略目标之间存在明显的耦合关系,根据企业制定的发展和管理战略目标,内部审计绩效评估必须要在耦合关系的引领下,对评估结果进行分析。耦合关系要求每个纬度的绩效指标要满足内部审计的战略目标,要能促进企业发展,并保障各纬度之间耦合关系的稳定性,内部审计绩效评估中客户满意度的目标会依赖于流程质量和财务目标的耦合,所以一定要按照内部审计绩效评估的结果对企业的发展战略目标进行判断,及时出具审计报告。内部审计绩效评估各个维度既是对企业财务的一种贡献,更是对内部审计人员的一种考验,在相关因素互相制约的条件下,很多方面的关系都有可能影响到客户满意度。因此,在确保审计资源充足的条件下,审计人员要依据耦合关系的要求,提高自身的绩效评估能力,降低审计计划完成率存在的失误几率。

笔者结合实际的研究内容,制定了如下图,以此来更加直观的反映出内部审计绩效评估各个维度之间耦合关系。

三、基于耦合理论的内部审计绩效评估模型的建立

(一)模型建立指标

模型建立的指标要基于系统耦合的特点,通过系统各个因素之间的相互关系,促使系统由无序走向有序,耦合度就是对这种情况的一种度量。建立的子系统和系统内指标计算公式如下:

ui=(xi-βi)/(αi-βi),ui具有正功效

ui=(ai-xi)/(αi-βi),ui具有负功效

图1 内部审计绩效评估各纬度之间的相互关系

(二)耦合系统理论内容

耦合系统理论在实际应用中,认为决定组织有序或无序状态的序参量存在阀值问题,当得到评估结果时,可以根据对阀值的判断,确定系统组织的执行状态,并通过阀值的计算结果确定各个维度之间的关系。在内部审计绩效评估过程中,审计成本的最高限额是由客户满意度控制,客户满意度最低要求的确定要基于耦合系统中每个部分之间的相互影响,所以耦合理论内容对于内部审计绩效评估的准确性还是具备非常大的影响力度。动态耦合理论下的内部审计绩效评估是未来审计评估的应用趋势,其自身的实时监测功能,可以满足更多使用者的评估目标。

审计绩效的各个纬度必须有良好的耦合度才能保证整个绩效目标的实现,应用耦合理论处理维度关系,并制定出明确的内部审计绩效评估思路,可以进一步提高内部审计绩效评估的准确性。在战略管理理论指导下,平衡计分卡的统计会提高设计方案的执行能力,内部审计绩效评估的纬度和指标也会在指标内进行比较。因此,这种耦合关系的存在提高了内部审计绩效评估的准确性,确定了内部审计可能存在的不耦合因素,并提出具体的改进思路。

参考文献:

[1]李 曼,陆贵龙.基于耦合理论的内部审计绩效评估研究[J].审计与经济研究,2013,(1).

[2]陈 斌.基于不确定信息的内部审计绩效评估方法研究[J].时代金融,2012,(15).

[3]刘朝晖.高校内部审计绩效评估体系构建及其实证研究[D].湘潭:湘潭大学,2012.

[4]章 影.基于过程效率和风险导向的企业内部审计绩效的研究及应用[D].济南:山东财经大学,2013.

猜你喜欢

数学物理学报(2022年2期)2022-04-26 14:08:28

中华诗词(2019年7期)2019-11-25 01:43:00

齐鲁周刊(2017年29期)2017-08-08 06:28:15

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

大型铸锻件(2015年5期)2015-12-16 11:43:20

技术经济与管理研究(2014年11期)2014-03-11 17:02:54

湖南理工学院学报(自然科学版)(2014年1期)2014-02-28 22:12:27

吐鲁番(2014年2期)2014-02-28 16:54:43

济宁学院学报(2014年6期)2014-02-28 01:14:10