基于Malmquist指数分解的商业银行全要素生产率分析

2014-03-13 03:39张娟

当代经济 2014年8期

○张娟

(广州大学松田学院 广东 增城 511340)

当前,W TO框架下的金融市场逐步开放,我国商业银行越来越受到全球宏观经济以及全球开放的金融市场的影响。银行业经营环境也日益变幻莫测,这使得我国银行业面临的风险因素如市场风险、信用风险和操作风险等相互交织,更加的错综复杂。金融危机后的全球银行业正在发生深刻变化,全球银行业正在进行转型。在这样的背景下,提高商业银行全要素生产率的基本现状及其发展趋势就成为亟待解决的问题,本文基于Malmquist指数模型对我国十四个商业银行进行全要素生产率测算并提出相应评价。

一、研究方法

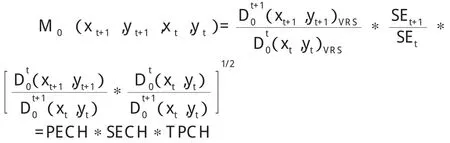

本文采用的Malmquist指数模型分解的全要素生产率可以表示为下式:

二、指标选取样本选择和数据来源

本文选取的投入产出变量指标如下:Y1为投资、Y2为贷款及垫款、X 1为劳动力、X 2为实物资本、X 3为可贷资金。其中,投资是指银行的各种债券投资、股权投资及其它投资。本文以银行资产负债表中债券投资、股权投资及其它投资科目加总并扣除投资减值准备来表示。贷款及垫款主要包括短期贷款、中长期贷款以及透支、进出口押汇、贴现、其它放款及应收款项。

劳动力使用银行职工总人数,实物资本以固定资产净值来衡量,可贷资金反映了商业银行可以产生利润的可使用资金的总量,主要指存款和借款两个渠道。在样本选择上面,本文选取了国内14家商业银行为样本,在时间上则选取了1998—2012年的最新投入产出数据。这十四家商业银行的投入、产出数据分别来源于《中国金融年鉴》以及各银行年报。

三、实证分析

1、全要素生产率分析及评价

根据Malmquist指数分解模型,利用所收集的14家银行1998—2012年投入产出数据,运用MATLAB软件编程,得到1999—2012年14家银行全要素生产率指数。为了更好地展现全要素生产率指数的变化,我们把上诉值取对数。另外,由于各家银行不同时间段里的规模大小各不相同,为了去除这一影响,我们把变化率以银行业务量为权数进行了加权平均。本文按照其业务量加权(注:本文所有平均数均按照此方法加权平均。)从而可以得到如下信息。

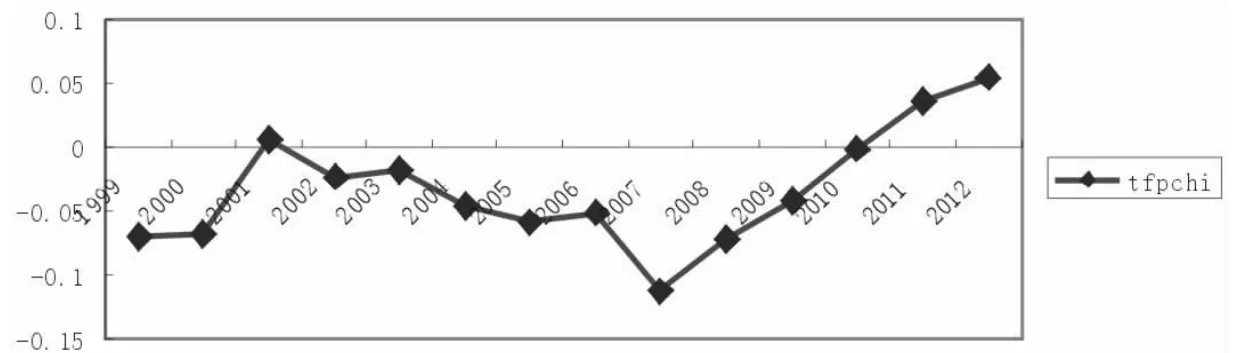

全要素生产率的增长衡量了产出增长中要素增长不能解释的部分。它具有非常宽泛的内涵,包括了技术进步、设备改造等技术因素;宏观经济、法律法规等外在影响因素;所有制改革、WTO等制度因素等等。本研究中,1999—2012年中国银行业全要素生产率的增长率趋势如图1。

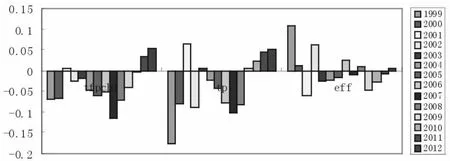

如图1所示,平均来看,1999—2012年全要素生产率的增长为-4.3%。这说明了我国商业银行整体全要素生产率的增长总体比较低。而且从其变化趋势来看,也是非常不稳定的。从全要素生产率的变化趋势来看,可以分为三个阶段。

第一个阶段是1999—2001年,从1999年的-7.1%增加到了2001年的0.55%,提高幅度比较大。这证实了1999—2001年期间,我国银行业实行了市场化改革做出的成就。这期间,我国不懈致力于商业银行业的市场化改革。在巴塞尔协议对于银行资本充足率的要求下,1998年财政部发行了2700亿特种国债,使得四大银行当年的资本充足率达到8%的要求。1999年,为给商业银行减负,国家前后成立四大资产管理公司,专门剥离四大国有商业银行不良资产。这一系列的改革直接推动了我国商业银行全要素生产率的提升。

第二阶段,2001—2007年,这六年中国商业银行全要素生产率的增长出现了波动下行的趋势。从2001年的最高峰值0.55%下降到2007年的最低值-11.36%。而期间在2003年及2006年出现了小幅反弹。这段时期处于2001年12月中国加入WTO以后,从2002年开始中国金融行业将面临前所未有的挑战并真正开始了遵循国际惯例及国际规则,形成现代化的金融体系的改革。在这期间,我国金融行业必将面临阵痛。因此,全要素生产率的增长整体上呈现出下降的趋势,特别是2007年由于次贷危机的影响,我国商业银行2007年的全要素生产率的增长相应出现了大幅度的降低,出现自1999年以来的最低值-11.36%。

第三阶段,2007-2012年,这几年中国商业银行全要素生产率的变化率出现明显的上升趋势,由于金融危机对我国金融行业的打击力度相比国外金融行业来说比较小,再加上危机发生后,我国政府出台一系列刺激经济的政策,因此危机过后我国金融行业出现了快速明显的回升态势。从2007年的-11.36%上升到2012年的5.39%。

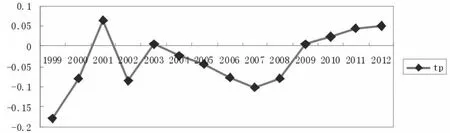

2、中国银行业技术进步变动分析及评价

图1 1999—2012年中国银行业tfp变化率

图2 1999—2012年中国商业银行技术进步变化率

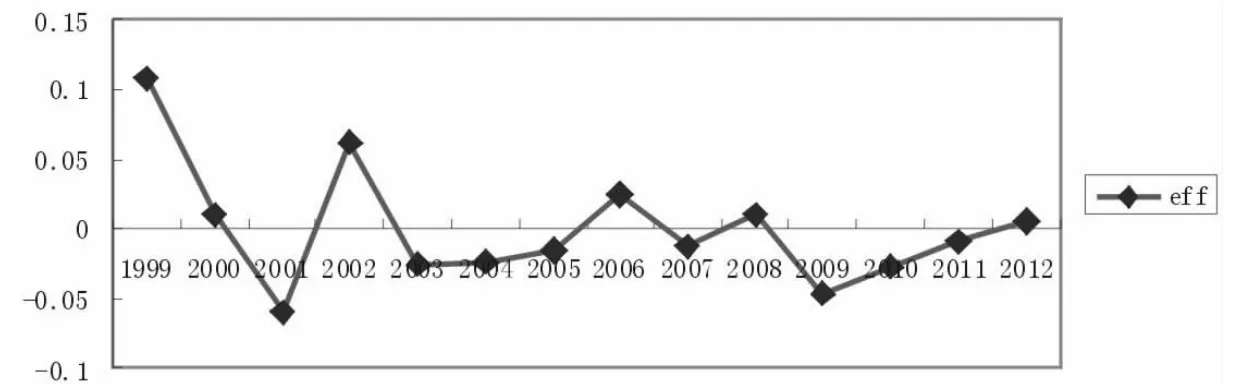

图3 1999—2012中国银行业技术效率变化

图4 1999—2012全要素生产率的分解

技术进步率是在投入要素既定的条件下,以前沿技术面为参考技术下的产出的额外变化率。技术进步包括的范围也非常广泛,既有技术、工艺、设备的更新,又有外部体制改革带来的经济总体层面的波动。我们对输出的1999—2012年十四家商业银行全要素生产率中的技术进步率做如下分析。如图2所示:1999—2012年我国银行业技术进步率的平均变化率为-3.4%。也就是大多数年份里,我国商业银行技术进步变动是小于1的。

从另一方面来看,我国银行业技术进步率的变化趋势呈现一种波动态势。1999—2001年上升,这三年技术进步变动率大于1,技术进步得到提升。2001—2007年的趋势大致为下降。其中在2003年有短暂的上升后持续下降。在这几年我国银行业在金融市场对外开放和外资银行在华扩张的背景下,受到多方面前所未有的挑战。这期间又伴随商业银行体制改革的深化,因此商业银行技术进步率出现下降。2007年间,由于美国次贷危机引发的全球金融风暴的影响。造成银行业技术进步率的变化率进一步降低。

2008年至2012年整体趋势有明显的上升。其中,2009年以后技术进步都大于0。其原因在于,一方面,我国银行业本身发展过程当中对于技术进步的重视逐渐加强,另一方面,近几年外资银行在我国发展迅速,客观上也迫使商业银行加快技术进步。

3、中国银行业技术效率变动分析及评价

技术效率衡量了产出水平与生产技术前沿面的距离,缩短产出水平与前沿面的距离,会导致生产率的提升。如果部分银行落后于技术前沿面的前移,则银行业的技术效率差距扩大,受其影响整体银行业的技术效率将会降低。与此相反,如果多数银行都能跟上技术前沿面的推进,则行业整体技术效率就将会改善。技术效率部分分析如下:

从图3可以发现,从其变化趋势来看,我国1999—2009年银行业技术效率变化波动很大,基本围绕0值上下振动,这14年中,有六年的技术效率增长率大于0,有八年的技术效率增长率小于0。14年的平均技术效率增长率为0.023%。其中,技术效率增长率最高的是1999年、2002年和2006年。说明在这几年,随着商业银行市场化改革,我国银行间技术效率差距在缩小。特别是受惠于国有商业银行不良资产的剥离1999年我国银行业技术效率增长率出现10.78%的最高值。而2006年前后部分商业银行实现了股份制改革,挂牌上市,造成了银行间技术效率差距的扩大,再加上,2004年新巴塞尔协议正式颁布,对银行关于资本充足率等内部风险监管的要求比原来更加严格,对我国部分商业银行经营及信用评级产生一定影响,从而造成了银行间的技术效率差距。2009年则是在外部风险因素即金融危机的影响下,拉大了我国银行间技术效率的差距。2010年随着经济基本面企稳向好,再加上银行业改革进程的深化,技术效率逐年增长。

综上所述,我们把全要素生产率、技术进步、技术效率值结合起来考虑其相互关系并加以总结。

从图4我们可以总结如下信息。

第一,从图上来看,我国银行业全要素生产率的增长可以分为三个阶段,第一个阶段是1999—2001年,第二个阶段是2002—2007年,第三个阶段为2008—2012年。第一个阶段,全要素生产率增长由负转正,整体呈上升的趋势。其中1999—2000年的技术进步增长率呈现明显的负效应,成为全要素生产率增长为负的最大的因素。而技术效率的增长虽然为正,但相对于技术进步的负效应来说,幅度太小,被技术进步的负效应完全抵消。而2001年虽然技术效率下降为负数,但技术进步增长率从-8%增长为6.51%,带动全要素生产率增长由负转正。

第二个阶段,全要素生产率增长为负,而且总体为下降态势。其中技术进步出现负的增长趋势,特别是2002、2006及2008年尽管技术效率这一年出现了正增长,但由于技术进步出现的明显的降低而最终表现为负增长,因此技术进步也是这一阶段带动全要素生产率负增长的主要原因。

第三个阶段,全要素生产率增长虽然仍为负数但又出现了上升趋势。金融危机以后,随着经济大环境的好转,这几年的技术进步出现大幅度的提高,使得全要素生产率增长又出现了上升。技术效率由负转正,表明银行间技术效率方面的差距在逐步缩小。从1999—2012年平均来看,全要素生产率增长率为-3.41%,其中技术进步增长率为-3.43%,技术效率增长率为0.023%。

[1]董金荣:我国商业银行并购的规模经济效应研究[D].中国海洋大学硕士学位论文,2009.

[2]徐春铭、李佳:我国银行业规模效率的实证分析——基于超对数的方法[J].西南农业大学学报,2007(4).

[3]李韵:我国商业银行中间业务发展的研究——基于范围经济的分析[D].山东大学硕士学位论文,2007.

[4]窦育民、李富有:中国商业银行范围经济的实证研究——基于商业银行的二次成本函数方法[J].统计与信息论坛,2009(7).

[5]赵家敏、冼丽文:国有商业银行与股份制商业银行成本效率比较分析[J].财会通讯,2010(3).

猜你喜欢

决策(2022年7期)2022-08-04

湖南电力(2021年4期)2021-11-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

初中生世界·九年级(2020年9期)2020-09-21

产业经济评论(2019年4期)2019-09-10

时代英语·高一(2019年1期)2019-03-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年45期)2016-05-17